Omdat zelfstandigen doorgaans geen verplicht pensioen hebben, bouwen zij vaak vermogen op via hun eigen woning. Tegelijkertijd hebben ze ook een onzekerder inkomen. Hoe kwetsbaar zijn zelfstandigen als de hypotheekrentes stijgen?

In het kort

– De hypotheken van zelfstandigen zijn iets groter en zij lossen naar verhouding iets minder af dan niet-zelfstandigen.

– Maar zelfstandigen met een hypotheek verdienen meer en als dat zo blijft, zijn renteverhogingen voor hen niet risicovoller.

Nu de hypotheekrentes gedurende een langere periode laag zijn, hebben veel huishoudens historisch gezien relatief lage hypotheeklasten. Deze huishoudens kunnen kwetsbaar worden wanneer de hypotheekrente stijgt, bijvoorbeeld als de inflatie aantrekt in het eurogebied en de Europese Centrale Bank haar beleidsrente verhoogt.

Met name voor zelfstandigen kan een hypotheekrentestijging een risico zijn, omdat zij tijdens hun levensloop, vergeleken met andere huishoudens, vaak een hogere schuld én een onzekerder inkomen hebben. Zo hebben veel zelfstandigen maar weinig tweedepijlerpensioen. Maar hoe kwetsbaar zijn zelfstandigen nu echt bij renteschokken? Met een scenariostudie die gegevens uit de Loan Level Database van De Nederlandsche Bank gebruikt, vergelijk ik de kwetsbaarheid van zelfstandigen met die van niet-zelfstandigen door te kijken naar de netto-hypotheeklasten na een renteschok. Mastrogiacomo (2018) gaat in op de hierbij gehanteerde methodiek.

De scenario’s

De uitgangspositie in de scenariostudie is die in 2015. In het eerste scenario wordt de rente verondersteld gelijk te zijn aan het lage niveau in 2015, en doen mensen geen vrijwillige aflossingen – ze betalen simpelweg hun rente en eventueel hun contractuele aflossing. De schuldontwikkeling van de huishoudens volgt dan uit een deterministische berekening. Vervolgens rekenen we twee aanvullende scenario’s door, waarin de effecten van renteschokken op de huishoudbalans worden geanalyseerd.

Het tweede scenario bevat in 2015 een rentestijging die huishoudens raakt zodra hun rentevaste periode afloopt. De renteschokken variëren daarbij in omvang van 250 tot 300 basispunten. Deze renteschokken zijn dezelfde als de schokken die door het stresstest-scenario van de European Banking Authority in 2015 werden voorgeschreven.

In het derde scenario wordt dezelfde schok pas in 2020 toegepast. De omvang van de rentestijging hangt dan onder meer af van de oorspronkelijke loan-to-value-ratio en van de aanwezigheid van een hypotheek met Nationale Hypotheek Garantie.

De drie scenario’s (zonder renteschok, en met een directe of een uitgestelde renteschok) houden geen rekening met vrijwillige aflossingen. Ik reken deze scenario’s daarom nogmaals door, daarbij rekening houdend met de vrijwillige aflossingen die te verwachten zijn op basis van de waarnemingen tot 2015. Deze hernieuwde doorrekening toont aan in hoeverre vrijwillige aflossingen de gevolgen van een hypotheekrenteschok verminderen.

Hogere schuld en hoger risico

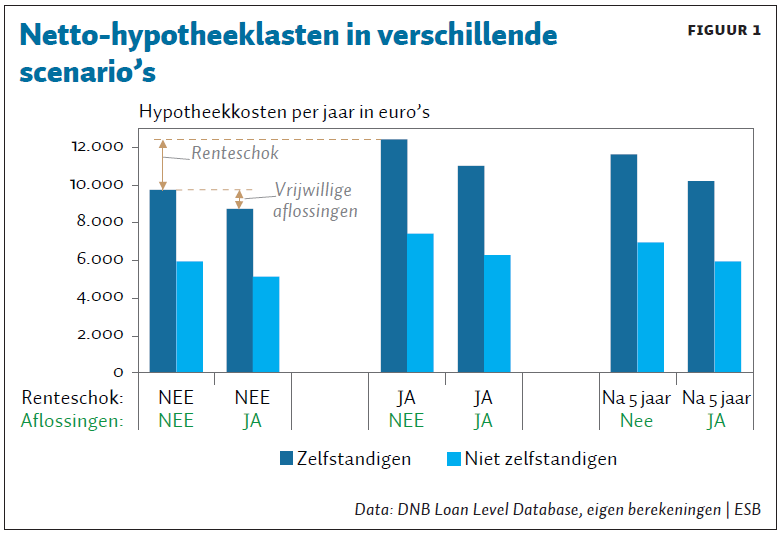

Figuur 1 toont voor elk scenario de hypotheeklasten van huishoudens, opgesplitst naar zelfstandigen en niet-zelfstandigen. Op het eerste gezicht valt op dat zelfstandigen hogere hypotheeklasten betalen, dus meer rente en aflossing. Hun hypotheekschuld is immers veertig procent hoger dan die van niet-zelfstandigen. Een mogelijke verklaring hiervoor is dat de screening van banken bij deze groep selectiever is, zodat alleen de rijkere zelfstandigen een hypotheek krijgen en vervolgens relatief dure huizen kopen. In onze data hebben huishoudens met als hoofdkredietnemer een zelfstandige een geschat bruto-inkomen van ongeveer 90.000 euro. Bij werknemers is het inkomen lager, ongeveer 70.000 euro (Mastrogiacomo en Van der Molen, 2015).

Op zelfstandigen is de impact van een renteschok groter. Vergelijk wat dit betreft in figuur 1 de eerste balk links (basisscenario zonder renteschok, en zonder vrijwillige aflossingen) met de vijfde balk (wel een renteschok, en geen vrijwillige aflossingen). De toename in de netto-hypotheeklasten is ongeveer 2.700 euro (28 procent van de lasten voor de stijging). Dezelfde vergelijking bij andere huishoudens laat, als gevolg van een directe schok, een stijging zien van 1.500 euro (25 procent hogere lasten). Kwalitatief vergelijkbare resultaten zien we bij de verhoudingen tussen het basisscenario en de uitgestelde schok (de laatste vier balken rechts). Zo stijgen de hypotheeklasten voor zelfstandigen met negentien procent bij een uitgestelde renteschok, terwijl die voor andere huishoudens met zeventien procent stijgen.

Vrijwillige aflossingen verlagen kwetsbaarheid

Het verschil tussen de eerste twee donkerblauwe balken in figuur 1 toont het dempende effect van vrijwillige aflossingen: de eerste donkerblauwe balk is het scenario zonder vrijwillige aflossingen, terwijl de tweede donkerblauwe balk wel rekening houdt met zulke aflossingen. De scenario’s met vrijwillige aflossingen geven de ontwikkelingen uit het verleden beter weer en bieden mogelijk een realistischer toekomstbeeld. De door de rentestijging toegenomen jaarlijkse lasten worden in de simulatie met vrijwillige aflossing verlaagd met ongeveer 1.450 euro voor zelfstandigen en 1.100 euro voor andere huishoudens. Dit is omstreeks twaalf procent van de jaarlijkse lasten van zelfstandigen en vijftien procent van die van de rest.

Zelfstandigen lossen dus vrijwillig meer af, maar deze hogere aflossingen vormen een kleiner deel van hun schuld. Mastrogiacomo (2016) liet al zien dat zelfstandigen een groot deel van hun schulden nog niet hebben terugbetaald wanneer hun hypotheek afloopt. En uit deze analyse blijkt een deelverklaring hiervoor te zijn dat zelfstandigen aanzienlijk hogere schulden hebben, maar niet relatief meer aflossen dan niet-zelfstandigen.

Betaalbaarheid niet vaker onder druk

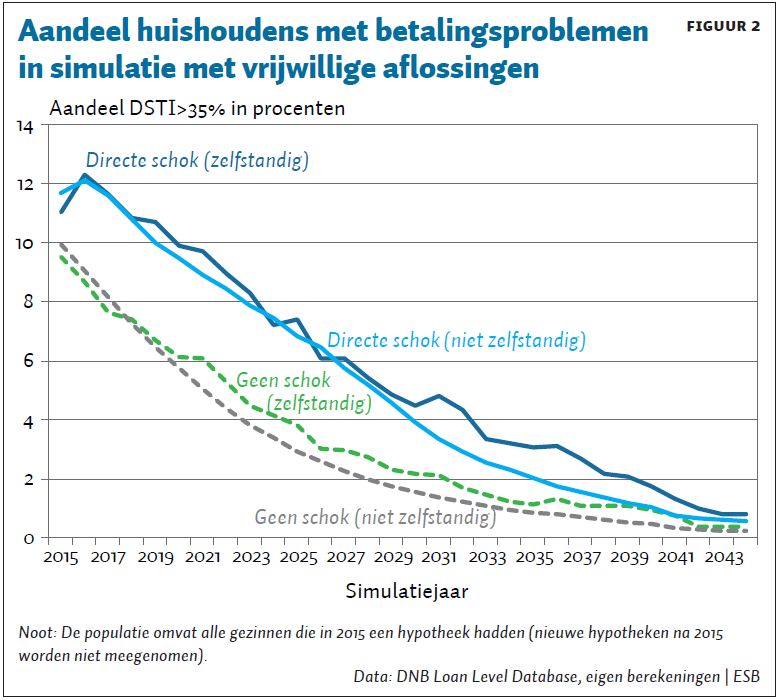

Als hypotheekkosten toenemen, neemt ook de kans toe dat er betalingsproblemen optreden. Zelfstandigen hebben niet vaker betalingsproblemen dan niet-zelfstandigen. Er is sprake van betalingsproblemen wanneer een huishouden meer dan 35 procent van het inkomen aan hypotheeklasten besteedt. De verhouding tussen hypotheeklasten en inkomen wordt de debt-service-to-income ratio (DSTI) genoemd – en 35 procent is de gebruikelijke grens waarboven er in de literatuur sprake is van betalingsproblemen. Figuur 2 laat zien hoe het aandeel van huishoudens met een DSTI-ratio groter dan 35 procent zich ontwikkelt in de scenario’s met vrijwillige aflossingen.

Zowel voor zelfstandigen als voor andere huishoudens vergroot een renteschok de kans een huishouden meer dan 35 procent van het inkomen aan hypotheeklasten besteedt. Logischerwijs is, in de scenario’s zonder schok, het percentage huishoudens met een DSTI boven de drempel systematisch lager dan in de scenario’s met een directe schok, waarbij het verschil in de meeste gevallen ongeveer drie tot vier procentpunten is. De figuur laat de situatie zien in de scenario’s met vrijwillige aflossingen, maar in andere scenario’s veranderen de verhoudingen tussen de lijnen nauwelijks.

Conclusie

Zelfstandigen met een hypotheek hebben niet systematisch vaker betalingsproblemen dan anderen met een hypotheek. Wel hebben ze hogere schulden. Maar omdat ze ook hogere inkomens hebben, is de kwetsbaarheid voor een renteschok vergelijkbaar met die van anderen.

Literatuur

Mastrogiacomo, M. (2016) Will we repay our debts before retirement? Or did we already, but nobody noticed? Netspar Design Paper 64.

Mastrogiacomo, M. (2018) The transmission of an interest rate shock, standard mitigants and household behavior. DNB Working Paper, 615.

Mastrogiacomo, M. en R. van der Molen (2015) Dutch mortgages in the DNB loan-level data. DNB Occasional Studies, 13-4.

Auteur

Categorieën