Tussen de oorspronkelijke raming van de belastingopbrengst in de miljoenennota en de uiteindelijke gerealiseerde opbrengst zit doorgaans een flink verschil, dat in bepaalde jaren oploopt tot meer dan tien miljard euro. Hoe komt dat?

In het kort

– In vijf van de laatste vijftien jaar verschilt de raming van de belastingopbrengstmeer dan tien miljard euro van de realisatie.

– In het buitenland is de trefzekerheid van de belastingramingen veelal groter.

– Naast kennisuitwisseling met buurlanden biedt een micro-simulatiemodel voor de vennootschapsbelasting wellicht soelaas.

In het kort

De drie auteurs waren respectievelijk lid, voorzitter en secretaris van de Commissie Visitatie raming belasting- en premieontvangsten. Het onderliggende onderzoek is uitgevoerd in opdracht van het Ministerie van Financiën.

In Nederland financiert de centrale overheid bijna negentig procent van haar uitgaven met de opbrengst van belastingen en premies voor de verplichte sociale verzekeringen. Dit gegeven onderstreept het belang van een trefzekere raming van de opbrengst van de bedoelde heffingen (verder belastingen). Over de kwaliteit van de opbrengstramingen was tot nu toe niet veel bekend. Ook in het buitenland wordt er zelden over gerapporteerd. Een door de minister van Financiën ingestelde Visitatiecommissie (2018) onderzocht de trefzekerheid van de belastingramingen. Bij de beoordeling vergeleek de commissie de oorspronkelijke ramingen uit de miljoenennota met de uiteindelijk volgens het financieel jaarverslag van het Rijk (FJR: Financieel Jaarverslag Rijk) gerealiseerde opbrengst. De vergelijking betreft de periode 2003–2017.

Belang van Goede belastingramingen

Belastingramingen spelen een belangrijke rol bij de politieke besluitvorming in Den Haag, zowel tijdens kabinetsformaties als in de loop van de daaropvolgende kabinetsperiode. Bij elke kabinetsformatie wegen beoogde coalitiepartijen de ontwikkeling van inkomsten en uitgaven tegen elkaar af. Een goede raming van de belastingontvangsten is daarbij cruciaal. Zij bepaalt immers grotendeels de beschikbare financiële ruimte en maakt een heldere afweging van budgettaire prioriteiten mogelijk.

Als uitkomst van de formatiebesprekingen wordt de gewenste ontwikkeling van de lasten vastgelegd in het ‘inkomstenkader’, waarvoor alleen beleidsmatige aanpassingen van de belastingwetgeving relevant zijn. Over de gehele kabinetsperiode moet het inkomstenkader sluiten. Besluit het kabinet tijdens de rit bijvoorbeeld de benzineaccijns meer te verhogen dan in het regeerakkoord ligt verankerd, dan dient daar als compensatie een even grote verlaging van een of meer andere belastingen tegenover te staan. Blijken de kosten van een beleidsmatige aanpassing van de belastingwetgeving hoger dan bij het regeerakkoord is geraamd (zoals bij de voorgestelde afschaffing van de dividendbelasting), dan dient ook daarvoor te worden gecorrigeerd door een andere belasting te verhogen of deze minder te verlagen dan bij de kabinetsformatie is afgesproken.

Fluctuaties in de belastingopbrengst door de economische ontwikkeling – endogene mutaties – staan los van het bij de formatie vastgelegde inkomstenkader. Zij veranderen in beginsel het begrotingssaldo, tenzij het tekort op de begroting hierdoor hoger oploopt dan volgens de Europese begrotingsregels is toegestaan. Een foutieve raming van endogene belastingmutaties heeft in beginsel dus geen gevolgen voor de toegestane hoogte van de overheidsuitgaven. Tegenvallers – ten opzichte van de oorspronkelijke raming van de belastingontvangsten – nopen niet tot bezuinigingen. Belastingmeevallers – ten opzichte van de eerder opgestelde raming – scheppen geen ruimte voor extra uitgaven.

Raming en realisatie

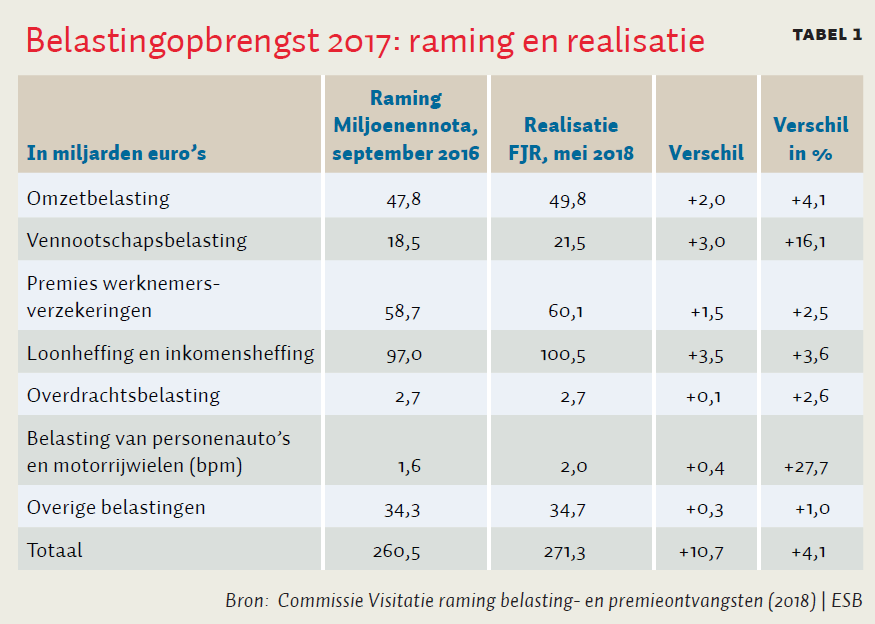

Bij de begroting voor 2017 – ingediend in september 2016 – werd de belastingopbrengst in de miljoenennota geraamd op 260,5 miljard euro. Het financieel jaarverslag van het Rijk over 2017 – gepubliceerd in mei 2018 – laat zien dat de op dat moment gerealiseerde belastingopbrengst 10,7 miljard euro (4,1 procent) hoger uitkwam; zie tabel 1.

In absolute zin is het verschil het grootst bij de loonheffing en de inkomensheffing (plus 3,5 miljard euro). En naar verhouding is het verschil het grootst bij de vennootschapsbelasting (vpb; plus 16,1 procent) en de belasting van personenauto’s en motorrijwielen (bpm; plus 27,7 procent). Voor het kabinet zijn, begrotingstechnisch gezien, vooral verschillen in euro’s van belang. Een ramingsverschil bij de loonheffing en de inkomensheffing van één procent staat gelijk aan een mee- of tegenvaller van ongeveer één miljard euro. Dat raakt de schatkist veel harder dan een ramingsverschil van een procent bij de motorrijtuigenbelasting. Dan gaat het om ruim veertig miljoen euro.

Economische ontwikkeling

Bij het opstellen van de belastingramingen gebruikt het Ministerie van Financiën cijfers van het Centraal Planbureau (CPB) voor de relevante macro-economische variabelen. Aangezien de economische ontwikkeling zich niet foutloos laat voorspellen, kunnen fouten bij de raming van de belastingontvangsten hun oorzaak vinden in de gebruikte macro-economische variabelen uit de CPB-ramingen. Over een reeks van jaren gezien, is de CPB-voorspelling van de groei van de economie gemiddeld goed. Dat geldt niet voor andere macroramingen die voor de verwachte belastingopbrengst relevant zijn, zoals die betreffende de ontwikkeling van de consumptie, de investeringen en de export.

Trefzekerheid belastingramingen

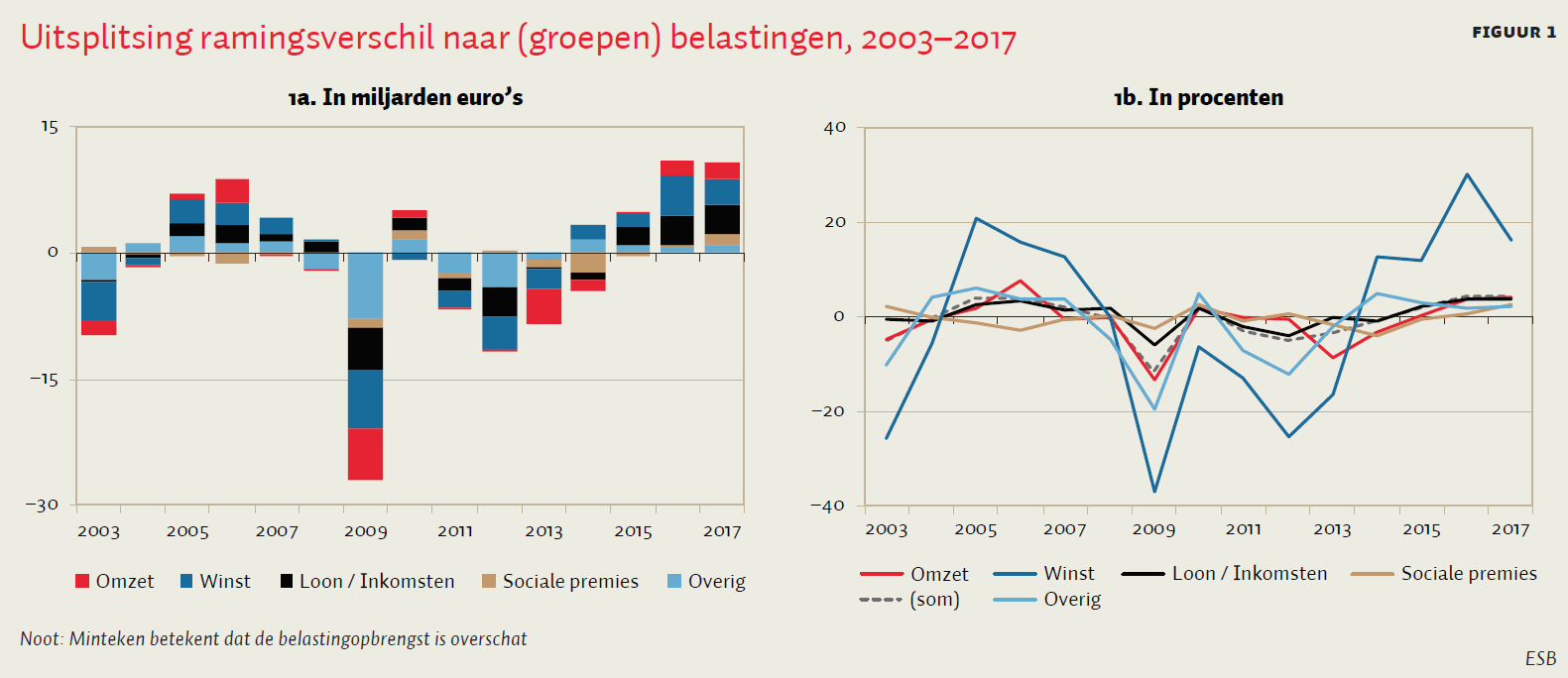

Afwijkingen tussen raming en realisatie van de belastingopbrengst blijken regel, geen uitzondering; zie tabel 2 en figuur 1. Om de trefzekerheid van belastingramingen te beoordelen, kijken we naar de gemiddelde en de gemiddelde absolute voorspelfout.

Een andere manier om ramingen te evalueren, is te kijken hoe de ramingsfout zich verhoudt tot de fout bij een heel simpele alternatieve ramingsmethode. Wij kiezen als alternatief voor een ‘naïeve’ raming. Hierbij is de in jaar t verwachte opbrengst gelijk is aan de meest recente gerealiseerde jaaropbrengst. Aangezien de gerealiseerde opbrengst van het lopende jaar (t−1) bij het opstellen van de miljoenennota voor jaar t nog niet bekend is, vormt de gerealiseerde opbrengst van jaar t−2 hierbij het vertrekpunt. Hoe lager de coëfficiënt van deze ‘naïviteitstoets’ uitpakt, hoe beter dat is. Zijn alle ramingen precies juist, dan is de coëfficiënt gelijk aan nul. Zolang zijn waarde onder de 1 blijft, heeft de (door het Ministerie van Financiën) toegepaste ramingsmethode meerwaarde boven de naïeve raming. Die meerwaarde is voor alle onderzochte belastingen aanwezig.

De ontwikkeling van de totale belastingopbrengst komt gemiddeld 0,5 procent lager uit dan geraamd (= gemiddelde voorspelfout). Blijft het crisisjaar 2009 buiten beschouwing, dan is de realisatie van de totale opbrengst gemiddeld juist iets hoger dan geraamd – met 0,3 procent. In vijf van de vijftien ramingsjaren bedraagt het verschil tussen raming en realisatie meer dan tien miljard euro. Er zijn overigens geen aanwijzingen dat Financiën de belastingopbrengst systematisch over- of onderschat, want de gemiddelde voorspelfout van de ramingen wijkt niet significant af van nul.

Achter de gemiddelde voorspelfout gaan over- en onderschattingen in afzonderlijke jaren schuil (= gemiddelde absolute voorspelfout), die elkaar grotendeels compenseren. Zo wordt de totale belastingopbrengst in het crisisjaar 2009 met twaalf procent overschat, terwijl in jaren met hoogconjunctuur de opbrengst doorgaans is onderschat. Ook van belasting tot belasting loopt de gemiddelde absolute voorspelfout uiteen. Deze varieert voor de periode 2003–2017 van 1,6 procent voor de opbrengstraming van de premies werknemersverzekeringen tot meer dan 15 procent voor de ramingen van de vennootschapsbelasting (16,6 procent), de overdrachtsbelasting (21,9 procent) en de inkomensheffing (29,8 procent).

Al zijn de foutenmarges soms dus aanzienlijk, daar staat tegenover dat de loonheffing en de premies voor de werknemersverzekeringen – met een zwaar gewicht in de belastingmix – zich relatief goed laten ramen. De omzetbelasting neemt bij de ramingskwaliteit een middenpositie in.

Oorzaken ramingsfouten

Ramingsfouten hebben vier oorzaken. Ten eerste kunnen economische grootheden zich anders ontwikkelen dan voorzien in de macroramingen van het CPB. Daarnaast werken verschillen tussen raming en realisatie van de budgettaire gevolgen van beleidsmaatregelen uiteraard door. Verder kunnen de budgettaire gevolgen van beleid anders uitpakken dan verwacht, doordat in de ramingsmodellen vastgelegde samenhangen tussen (macro-economische) variabelen en belastingopbrengsten niet langer actueel of ronduit onjuist zijn. Tot slot kan er sprake zijn van een onjuiste beoordeling van initiële ramingsresultaten door deskundigen, en van hun daarop gebaseerde foutieve bijstelling van modelmatige ramingsuitkomsten.

Hier beperken we ons tot een oorzakenanalyse van de ramingsfouten bij drie heffingen die een grote bijdrage leveren aan de voeding van de schatkist: de omzetbelasting, de vennootschapsbelasting en de loonheffing. Het is niet mogelijk om deze analyse te doen voor de totale belastingopbrengst, aangezien de oorzaak van ramingsfouten per belastingsoort verschilt en omdat de verwachte opbrengst van de premies werknemersverzekeringen is gebaseerd op een opgave van het CPB en niet op een raming van het ministerie.

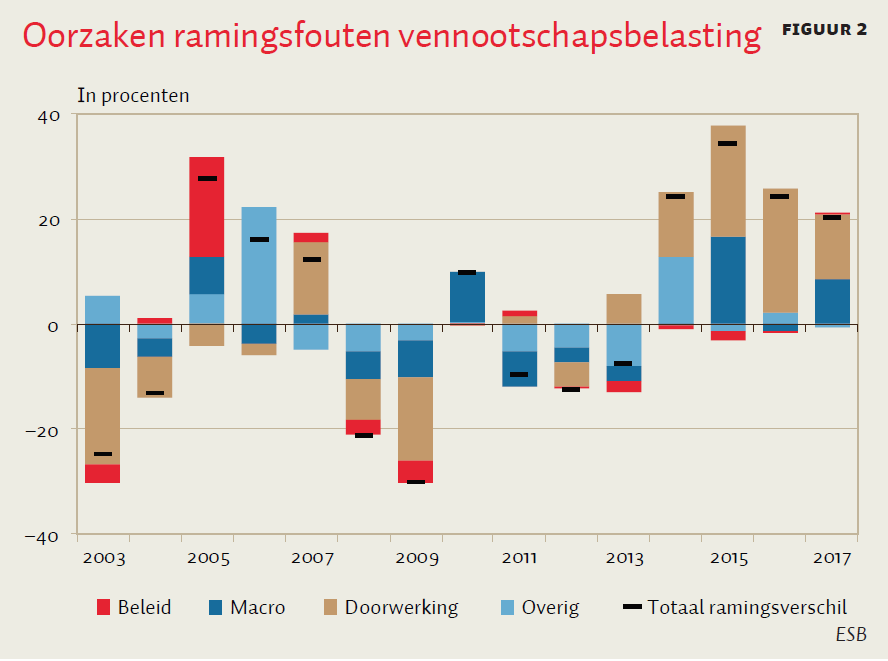

Ramingsfouten worden voor een aanzienlijk deel verklaard doordat macro-economische ontwikkelingen anders uitpakken dan het CPB aan de belastingramers heeft doorgegeven en doordat na Prinsjesdag nieuwe beleidsmaatregelen zijn getroffen. Deze factoren verklaren echter bij geen van de onderzochte belastingen de gehele ramingsfout. Vooral bij de vennootschapsbelasting blijft zelfs het overgrote deel van de ramingsfouten onverklaard.

Kennelijk laat de vennootschapsbelasting zich notoir moeilijk ramen. Zowel in absolute als in relatieve zin kent deze heffing, in verhouding tot andere belastingsoorten, grote ramingsfouten. Figuur 2 bevat als illustratie een decompositie van de ramingsfout van de vennootschapsbelasting in de periode 2003–2017. In de figuur tonen de rode balkjes het effect van maatregelen die na Prinsjesdag nog zijn getroffen. De blauwe balkjes laten het effect zien van economische ontwikkelingen die afwijken van de eerdere raming van het CPB. De beige balkjes tonen het effect van de afwijkende realisatie van het jaar t−1, die doorwerkt in de raming van het jaar t. De resterende afwijking is weergegeven met licht blauw en kan onder meer zijn oorzaak vinden in tekortkomingen van het ramingsmodel. Figuur 2 illustreert dat geen van de genoemde factoren een doorslaggevende rol speelt in het verklaren van de voorspelfout.

Tot slot: net als het Ministerie van Financiën maakt ook het CPB ramingen van de belastingopbrengsten. Hoewel wij in dit artikel niet nader ingaan op de voorspelkracht van het CPB, blijkt uit ‘vergelijkend warenonderzoek’ dat de onderlinge verschillen tussen de trefzekerheid van de ramingen van beide instellingen uiterst gering zijn.

Een blik over de landsgrenzen

Er is verrassend weinig internationaal vergelijkend onderzoek gedaan naar de trefzekerheid van belastingramingen en hoe zij tot stand komen. Onze contacten bij de OESO en het IMF geven aan geen rapporten te kennen die beschrijven hoe aangesloten landen in de praktijk hun belastingontvangsten ramen. We hebben hierover slechts één wetenschappelijk artikel kunnen vinden (Buettner en Kauder, 2010). Nederland is een van twaalf in dit onderzoek betrokken landen. Het onderzoek bevestigt dat ramingsproblemen zich vooral voordoen bij belastingen op kapitaal en ondernemingswinsten (vennootschapsbelasting).

Als we afgaan op dit wetenschappelijke artikel, scoort Nederland niet bijster goed. Toeval of niet, de gemiddelde absolute voorspelfout die in dit onderzoek wordt gevonden, is met 3,4 procent precies gelijk aan de door ons gevonden fout (tabel 2). Nederland noteert hiermee de grootste voorspelfout, waarbij nog te vermelden is dat – anders dan voor nagenoeg alle andere landen – de moeilijke ramingsjaren rondom de Grote Recessie voor Nederland niet zijn meegewogen in dit internationaal vergelijkende onderzoek. Omringende landen doen het in dit onderzoek beter, vooral Oostenrijk en het Verenigd Koninkrijk.

Nu zijn er bij deze internationale vergelijking best kanttekeningen te plaatsen. Maar toch is de analyse een aansporing voor het Ministerie van Financiën en het CPB om meer gebruik te maken van kennis en ervaring met belastingramingen die zijn opgebouwd in (beter scorende) omringende landen.

Aandachtspunten

Dat het niet mogelijk is om de belastingopbrengst zeer nauwkeurig te ramen, heeft consequenties voor de beoordeling van het door het kabinet gevoerde budgettaire beleid. Beoordelaars moeten in alle redelijkheid een ruime onzekerheidsmarge aanhouden, want een jaarlijkse afwijking van tien miljard euro en meer blijkt niet ongewoon te zijn.

Het CPB raamt de opbrengstontwikkeling van de premies voor de werknemersverzekeringen met een microsimulatiemodel. Het Ministerie van Financiën neemt deze raming, die in verhouding heel goed scoort, rechtstreeks over. Het is echter niet zeker of de reden hiervan ligt bij het gebruik van een microsimulatiemodel. Gezien de relatief goede score van deze ramingstechniek, verdient het overweging om bij een of meer andere belastingen te experimenteren met ramingen die worden gegenereerd door te ontwikkelen microsimulatiemodellen. Deze experimenten zijn bedoeld om te onderzoeken of via microsimulatie de trefzekerheid van de opbrengstraming van in aanmerking genomen belastingen kan worden vergroot. Het ligt voor de hand om vooral voor de raming van de opbrengst van de vennootschapsbelasting te werken aan de bouw van een experimenteel microsimulatiemodel, want het blijkt erg lastig te zijn om haar opbrengst goed te kunnen ramen.

Literatuur

Buettner, T. en B. Kauder (2010) Revenue forecasting practices: differences across countries and consequences for forecasting performance. Fiscal Studies, 31(3), 313–340.

Visitatiecommissie (2018) Raamwerk aan de winkel, 20 juli. Rapport van de Commissie Visitatie raming belasting- en premieontvangsten te vinden op www.rijksoverheid.nl.