■ Felix Haan en René Schulenberg (Ministerie van Sociale Zaken en Werkgelegenheid)

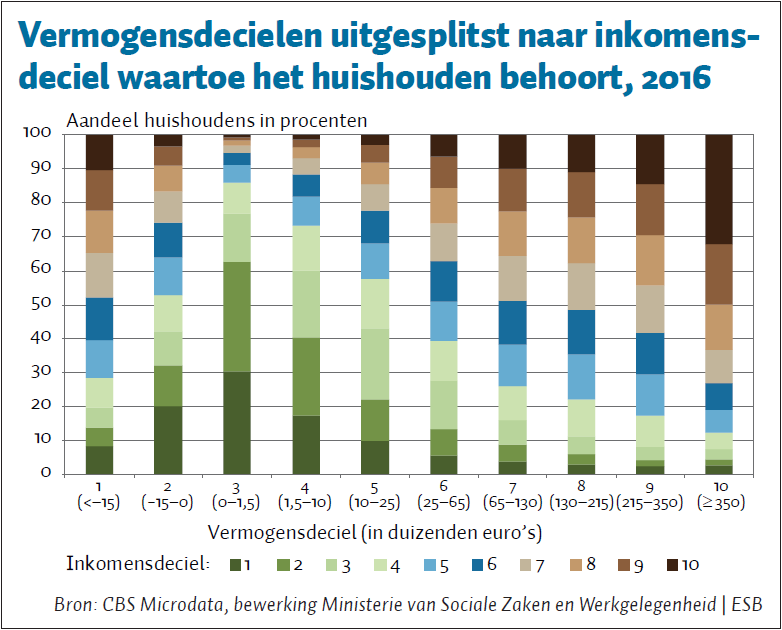

Een hoog inkomen en een hoog vermogen gaan niet per se samen.In de figuur is voor 2016 per vermogensdeciel uitgesplitst tot welk inkomensdeciel de betreffende huishoudens behoren.

In het onderste vermogensdeciel (hogere schulden) zitten verhoudingsgewijs veel huishoudens met een hoog inkomen. Zo behoort bijna de helft van de huishoudens met hogere schulden tot de veertig procent hoogste inkomens. Hierbij kan bijvoorbeeld worden gedacht aan (voormalige) ondernemers of werknemers met een hoog inkomen en een studieschuld. In het tweede vermogensdeciel bevinden zich huishoudens met gematigde schulden. Dit deciel bestaat uit een min of meer gelijkmatige verdeling van inkomensgroepen met een zwakke oververtegenwoordiging van de laagste inkomensgroep. Vanaf de derde vermogensgroep is er sprake van een positieve vermogenspositie. Grofweg driekwart van de huishoudens in het derde vermogensdeciel met vermogens tot 1.500 euro behoort tot de onderste drie inkomensgroepen. Hogere inkomens komen bij de hogere vermogensdecielen steeds vaker voor. In de hoogste vermogensgroep (vanaf 350.000 euro) behoort zestig procent van de populatie tot de hoogste drie inkomensgroepen.

Naast inkomen is ook de waarde van de eigen woning, in combinatie met de hoogte van de hypotheek, van belang voor de omvang van het vermogen. In 2016 waren bijvoorbeeld de huizenprijzen nog niet op het niveau van voor de crisis, waardoor een deel van deze huishoudens nog een onderwaterhypotheek had. Daardoor behoren relatief veel eigenwoningbezitters tot de laagste twee vermogensdecielen. Tegelijkertijd komen in lage inkomensdecielen relatief veel hoge vermogens voor, dat zijn vaak gepensioneerden met een afbetaalde woning.

Daarnaast geldt dat leeftijd sterker samenhangt met vermogens dan met inkomen, omdat bijvoorbeeld inkomens lager worden op het moment van pensionering en daarna niet sterk meer stijgen, terwijl vermogens dat vaak juist wel doen.