Een politiek compromis bij de pensioenhervorming is haalbaar omdat er voor iedereen forse voordelen mee te behalen zijn. Maar dan moeten we wel afstappen van het idee dat er maar één soort pensioen is.

In het kort

– Een splitsing van het tweedepijlerpensioen in twee delen levert een verbetering op voor alle belanghebbenden.

– Een deel voor risico’s die mensen niet zelf kunnen dragen, en een deel voor risico’s die mensen wel zelf kunnen dragen.

– Hiermee ligt een politiek compromis voor de pensioenhervorming binnen handbereik.

We worstelen in Nederland al zo’n twintig jaar met het hervormen van de tweede pijler van het pensioenstelsel. Veranderingen in de demografie, op de arbeidsmarkt en de voortgaande individualisering zetten spanning op het huidige stelsel. Maar de praktijk is weerbarstig. Elk alternatief heeft zijn eigen nadelen, die telkens weer zo groot blijken dat een hervorming tot nog toe is uitgebleven. De complexiteit ervan – zowel het aantal varianten dat in de Sociaal-Economische Raad wordt besproken als de kans dat men er niet uitkomt – toont aan hoe ingewikkeld het vraagstuk is.

Elke variant die tot nu toe is bekeken resulteert in of welvaartsverlies, juridische risico’s en een lager pensioenresultaat, of de noodzaak om verliezers op enigerlei wijze te compenseren, of in weer nieuwe vormen van herverdeling. Dat elke hervorming tot nieuwe of andere nadelen leidt, komt door de manier waarop we pensioenhervormingen benaderen. We hebben een relatief monolithisch stelsel dat alle werknemers, voor zover ze onder het pensioenstelsel vallen, gelijk behandelt zonder onderscheid te maken. Deze gelijke behandeling knelt, omdat mensen van elkaar verschillen. Ze hebben een andere levensloop, een andere carrière, een andere gezinssituatie. En een gelijke behandeling in ongelijke gevallen levert verliezers op.

Pensioenhervormingen waren er tot nu toe op gericht om de regels van het stelsel voor iedereen te veranderen. Dat is echter geen oplossing; je mag daarmee de problemen voor sommigen oplossen, maar voor anderen creëer je er alleen maar nieuwe bij. Ook wat betreft bijvoorbeeld volledig individuele pensioenen geldt dat ‘een gelijke behandeling in ongelijke gevallen verliezers oplevert’. De spanning tussen winnaars en verliezers, en de angst om een verliezer te worden als er geen of juist een forse hervorming plaatsvindt, leidt tot de onvrede met het huidige stelsel.

De oplossing ligt dan ook in het verlaten van het monolithische model. We moeten van een monolithische tweede pijler naar een meervormige tweede pijler. Daarmee kunnen we beter recht doen aan de individuele omstandigheden van burgers en zo het aantal winnaars en verliezers beperken zodat de strijd om het ‘winnaarsschap’ vermindert.

Uitgangspunten van een nieuw stelsel

Het doel van de pensioenhervorming is om het aantal potentiële winnaars en verliezers te reduceren en de herverdeling te beperken tot waar die te rechtvaardigen is. In een verplicht systeem zijn winnaars en verliezers niet per se onwenselijk, zolang het maar goed te rechtvaardigen is. Als er een zekere graad van solidariteit gewenst is, dan loopt herverdeling idealiter alleen van sterke schouders naar zwakke schouders en is het niet afhankelijk van leeftijd of opleidingsniveau. Voor herverdeling van jong naar oud via de doorsneepremie, van gepensioneerden naar werkenden via lage premiedekkingsgraden en van laag- naar hoogopgeleid via de levensduur is slechts beperkt raagvlak. Andere doelstellingen – behoud van pensioenresultaat en welvaart, beperking van juridische risico’s en geen noodzaak tot compensatie – blijven uiteraard ook essentieel.

De vraag is dan langs welke dimensie we naar een meervormige tweede pijler moeten. Daarvoor moeten we allereerst kijken naar wat de motivering van de rechtvaardigheid van het tweedepijlerpensioen is, en welke eisen je dan aan het stelsel en de hervorming moet stellen. De zes uitgangspunten die hiervoor gelden, staan in kader 1.

Kader 1: Uitgangspunten voor de pensioenhervorming

1. Paternalisme uit collectief belang

Vele mensen maken verkeerde keuzes. Deze groep kan dan tot armoede vervallen en een beroep gaan doen op het solidariteitssysteem en daarmee de kosten van deze verkeerde keuzes op derden afwentelen. Dit pleit voor een zekere mate van verplichting voor de pensioenopbouw en -beleggingen.

2. Solidariteit

Er zullen grote welvaartsverliezen zijn als we alles individueel maken, omdat sommige mensen dan oversparen of tot armoede vervallen als ze langer leven dan hun pensioenopbouw reikt.

3. Vermijd inbreuk op eigendomsrechten

Pensioenplicht en afgedwongen solidariteit leidt tot herverdeling en inbreuk op vrijheid en eigendomsrechten, dus is terughoudendheid geboden.

4. Geen nieuwe herverdeling

Het nieuwe stelsel moet zowel de bestaande rechten als de nieuwe opbouw faciliteren en geen nieuwe, onoplosbare herverdelingsvraagstukken opleveren.

5. Eigen verantwoordelijkheid

Mensen moeten de risico’s die ze zelf kunnen dragen ook zelf dragen; daarvoor hoeven ze geen beroep te doen op de collectiviteit.

6. Geen verliezers creëren

Een beroep op een financiële bijdrage van de overheid om eventuele ‘verliezers’ te compenseren moet worden vermeden.

Het bestaande stelsel scoort behoorlijk goed op de in kader 1 genoemde uitgangspunten, maar lijkt vooral te uitgebreid. De herverdeling is groter dan noodzakelijk, en schept zo meer en grotere winnaars en verliezers. Verplicht en collectief pensioensparen is wenselijk en leidt tot welvaartswinst. Maar het scoort slecht op de uitgangspunten 3 en 5. We willen dat mensen met hoge inkomens volledig verplicht meedoen in het collectief, terwijl ze zelf een deel van die risico’s prima kunnen dragen.

Het ligt dan ook voor de hand om het bestaande systeem te handhaven, maar de werkingssfeer ervan te beperken met betrekking tot de hoogte van het inkomen. Die hoogte geeft namelijk de mate van risico weer die huishoudens lopen. Het huidige stelsel is te rechtvaardigen voor risico’s die mensen niet zelf kunnen dragen, maar waar mensen de risico’s wel zelf kunnen dragen, moet de herverdeling zo beperkt mogelijk zijn, anders maken we inbreuk op het eigendoms- en zelfbeschikkingsrecht, terwijl dat niet noodzakelijk is.

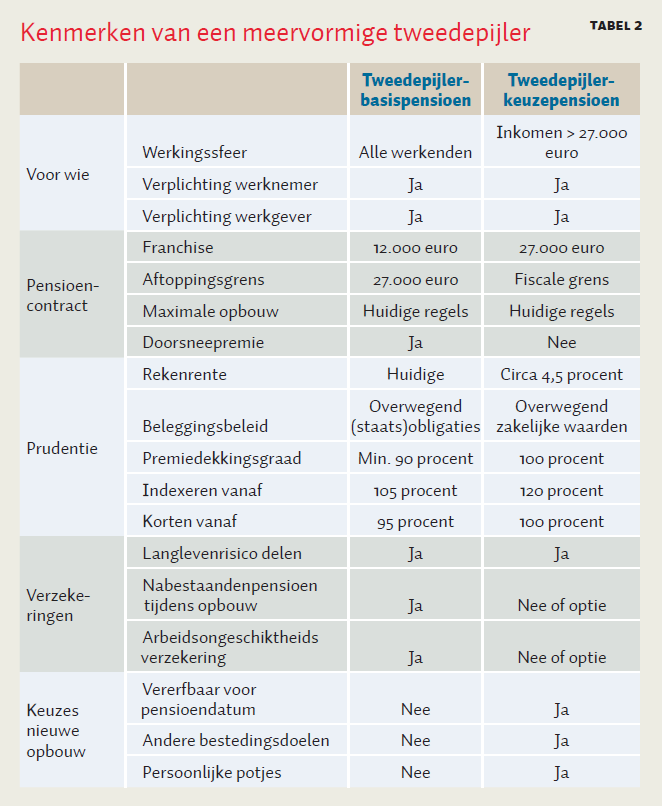

Het stelsel moet dus wel het risico van geen pensioen afdekken, maar niet het risico van een iets lager pensioen voor mensen met een behoorlijk inkomen. De kern van het voorstel is dus dat het tweedepijlerpensioen gesplitst moet worden in een tweedepijler-basispensioen en een tweedepijler-keuzepensioen. Dat principe is in Nederland niet onbekend. We passen het immers ook toe bij de WW en de WIA. Ook daar geldt dat de solidariteit aan de bovenkant is gebonden aan een maximum-inkomensgrens. En net als bij de WW en WIA doet iedereen mee, wat voor het basispensioen zou moeten gelden. Ook voor hoge inkomens geldt dat zij met de eerste euro’s van hun pensioen minder risico moeten lopen dan met de laatste euro’s ervan. Tabel 1 vergelijkt het meervormige stelsel met het huidige stelsel en met veelgenoemde voorliggende alternatieven.

Het tweedepijler-basispensioen

Tabel 2 geeft de belangrijkste kenmerken van het basispensioen en het keuzepensioen in een meervormige tweede pijler. Het basispensioen is een handhaving van het huidige stelsel, maar is in mijn voorstel afgetopt op de toeslaggrens van 27.000 euro – het punt waarop mensen een beroep kunnen doen op de verzorgingsstaat. Aftopping op die plek levert in het basispensioen een tweedepijlerpensioen op van circa 10.000 euro per jaar. Uiteraard kan je die grens ook hoger leggen, bijvoorbeeld op het modale inkomen. De rekenrentemethodiek blijft in dat geval onveranderd en de doorsneepremie blijft gehandhaafd. Wel wordt dan de premiedekkingsgraad voor een nieuwe opbouw minimaal 90 procent en daarmee kan het indexeren ook sneller plaatsvinden, vanaf 110 procent met 10 procent van de indexeringsruimte per jaar. Bij een premiedekkingsgraad van 100 procent kan er al bij 105 procent geïndexeerd worden. De franchise standaardiseren we op het niveau van de AOW. In dit stelsel doet iedereen mee, ook de hogere inkomens, maar alleen met het deel van hun inkomen tot de inkomensgrens. Het beleggingsbeleid is conservatief, naar verwachting zal de portefeuille overwegend bestaan uit obligaties. Het basispensioen kent ook de bekende verzekeringscomponenten zoals premievrijstelling bij arbeidsongeschiktheid en nabestaandenpensioen bij vroeg overlijden.

Het tweedepijler-keuzepensioen

Het keuzepensioen is het deel van het inkomen dat burgers in staat stelt om meer risico zelf te kunnen dragen. De inrichting van het keuzepensioen wijkt af van het huidige stelsel. Volledige pensioenplicht en afgedwongen solidariteit zijn hier minder passend. In de opbouwfase zijn er voor de nieuwe opbouw volledig persoonlijke pensioenpotten, en is er dus geen doorsneepremie meer. Na de pensioendatum is er een collectieve uitbetalingsfase waarin je het langleven-risico met elkaar deelt. Maar er is ook meer keuzevrijheid, zo kun je je hypotheek er deels mee aflossen, en ook een pensioenpremiepauze van bijvoorbeeld maximaal tien jaar is mogelijk. De nominale garantie vervalt en daarom kan de rekenrente hier dan ook hoger zijn. We gebruiken daarvoor de waarden van de Commissie Parameters, of een langdurig voortschrijdend gemiddelde van historische rendementen met een afslag van 25 procent. Dat komt in beide gevallen uit op circa 4,5 procent. Het beleggingsbeleid is offensiever, en naar verwachting zal de portefeuille overwegend bestaan uit zakelijke waarden. Het keuzepensioen kent optionele verzekeringscomponenten voor overlijden en arbeidsongeschiktheid.

Overgang van bestaande rechten

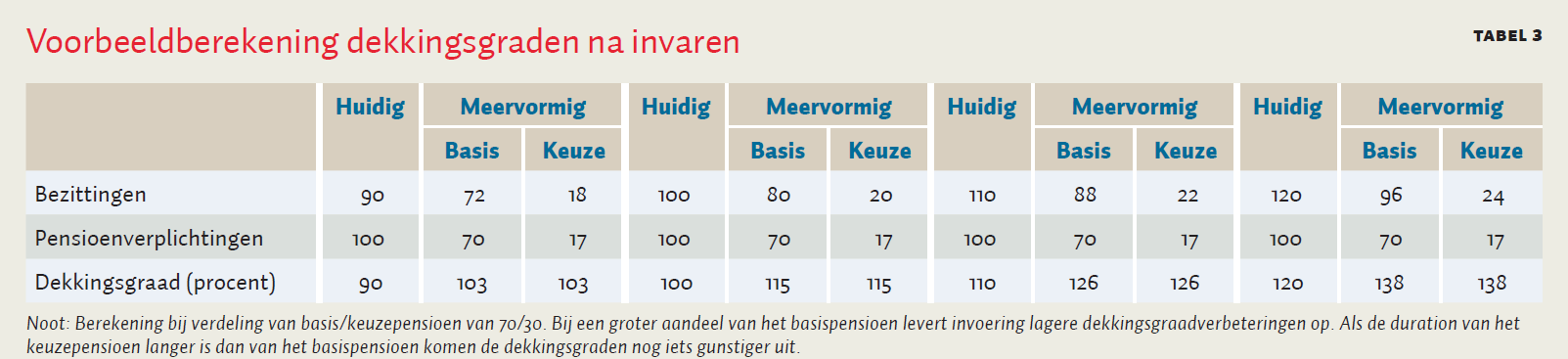

De bestaande verplichtingen en bezittingen worden naar rato verdeeld over de twee nieuwe fondsen. In het basispensioen verandert er verder niet veel voor nieuwe opbouw, in het keuzepensioen worden voor nieuwe opbouw individuele rekeningen aangehouden.Het splitsen van het bestaande stelsel in combinatie met het hanteren van een hogere rekenrente voor inkomens die deze risico’s ook echt kunnen dragen, heeft natuurlijk het grote voordeel van een hogere dekkingsgraad. En die hogere dekkingsgraad moeten we verdelen over de twee nieuwe stelsels, en wel zo dat, na verdeling, de dekkingsgraden weer exact gelijk zijn aan elkaar. Daardoor wordt niemand beter of slechter van de splitsing.

Deze overgang levert geen complexe invaarberekeningen of dilemma’s op, en ook geen nieuwe herverdelingsvraagstukken. De berekening is eenvoudig zodra er bekend is wat de gemiddelde duration van het fonds is, en welk deel van je fondsverplichtingen boven en onder de aftoppingsgrens van 27.000 euro zit.

Tabel 3 geeft een serie voorbeeldberekeningen van de pensioenfondsbalansen en de dekkingsgraden voor en na de overgang naar het nieuwe stelsel bij verschillende dekkingsgraden. Er is gerekend met een gemiddelde duration van de verplichtingen van negentien jaar, en een rekenrente van 1,5 procent in zowel het huidige stelsel als het basispensioen, en een rekenrente in het keuzepensioen van 4,5 procent. Deze waarden sluiten aan bij de huidige praktijk en gemiddeldes.

Ten slotte is er dan nog de vraag wat we doen met de zzp’ers. In een meervormig stelsel is de inbreuk op de vrijheid tot het minimaal wenselijke gereduceerd. Dat maakt een pensioenplicht wat betreft het basispensioen voor alle zzp’ers haalbaar en wenselijk. We voorkomen daarmee immers dat zzp’ers in de toekomst een beroep moeten doen op het collectief via toeslagen en bijzondere bijstand. Een dergelijke pensioenplicht is volledig in lijn met de eerder geschetste uitgangspunten. En met een pensioenplicht voor zzp’ers staat niets ons in de weg om de doorsneepremie in het basispensioen te handhaven. De pensioenproblematiek rond zzp’ers en de doorsneepremie worden niet alleen bepaald door de doorsneepremiesystematiek, maar ook door het ontbreken van een pensioenplicht voor zzp’ers. Je kan het aan beide kanten oplossen. Gegeven het grote risico op pensioenarmoede van zzp’ers en het beroep op de verzorgingsstaat dat daarmee gepaard gaat, is een beperkte pensioenplicht een gerechtvaardigde optie.

Politiek aantrekkelijk

De geschetste splitsing van het tweedepijlerpensioen in een basispensioen en een keuzepensioen vermindert de herverdeling sterk. De herverdeling via de doorsneepremie wordt beperkt door die af te toppen bij de toeslagengrens. De herverdeling door de premiedekkingsgraad wordt beperkt door daar een minimum in aan te brengen en een 100-procent premiedekkingsgraad te compenseren met een lagere indexatiegrens. De herverdeling van laag- naar hoogopgeleid wordt beperkt door de splitsing in twee fondsen en de persoonlijke potten in het keuzepensioen.

Minder herverdeling betekent minder winnaars en verliezers, en dus ook minder strijd over de rekenrente, de indexatiegrenzen en de doorsneepremie. Voor de vakbonden en de partijen ter linkerzijde blijft de intergenerationele solidariteit overeind. Voor hen die meer keuzevrijheid en eigendomsrechten willen, biedt het keuzepensioen duidelijk vooruitgang. Allen profiteren van de hier mogelijk geworden hogere rekenrente voor een deel van de pensioenverplichtingen en ook van de lagere indexatiegrenzen.

Fors lager na verdeling is ook de eventuele compensatie voor het afschaffen van de doorsneepremie. Veel gepensioneerden kunnen profiteren van de indexatie die hierdoor mogelijk wordt. Tot slot voldoet het stelsel ook aan de voorwaarden die DNB formuleert voor praktische haalbaarheid: de eigendomsrechten worden duidelijker en daarop kan beleggingsbeleid beter worden afgestemd.

Uiteraard kun je morrelen aan de parameters, bijvoorbeeld: waar liggen de aftoppings- en indexatiegrenzen precies. Zo zou je kunnen kiezen voor de hogere toeslagengrens wat betreft samenwonenden. Die ligt bij 34.000 euro – dat is nagenoeg het modale inkomen – en dit zou nadere detaillering en doorrekening kunnen behoeven. Maar de richting en principes ervan zijn duidelijk.

4 reacties

Wat wordt aangegeven met de AOW franchise

a) alleenstaande AOW

b) samenwonende AOW / 2

c) samenwonende AOW

Met hoeveel opbouwjaren wordt er mee gerekend.

Wat is de pensioenpremie over beide spaardelen

Wat wordt bedoeld met deel 2 is overdraagbaar erfdeel?

Verder als er geen doorsneepremie meer aanwezig is hoe wordt dan premieberekening gemaakt?

Overigens is de vergelijking met de WIA onjuist omdat de eerste eis van de WIA is dat het salaris minimaal 153% van het minimumloon miet zijn om in de WIA uitkering te komen

Het voorstel houdt geen rekening met de kosten van indexatie

Bij het verplichte deel tot 27.000 euro wil hij risicoloos beleggen, maar dan is er geen overrendement voor indexatie. Bij een gemiddelde horizon tussen inleg en uitkering van 30 jaar en een inflatie van bijvoorbeeld 2% blijft er niet veel over.

Bij het keuzedeel boven 27.000 euro suggereert hij een discontovoet van 4,5%, gebaseerd op historische rendementen of de Commissie Parameters, maar dan met een afslag (voor prudentie, neem ik aan). Ook hier lijkt geen rekening te zijn gehouden met de kosten van indexatie. Zou je de kosten van bijvoorbeeld 2% indexatie willen inprijzen, dan moet de discontovoet navenant omlaag.

Het voorstel leidt wel tot herverdeling

Hij stelt dat de splitsing van de huidige pot geen herverdeling oplevert en dat de dekkingsgraad in beide fondsen hoger kan zijn dan nu op basis van de hogere discontovoet in het risicovolle deel. Gecorrigeerd voor de verschillen in risico tussen beide pijlers is hier wel degelijk sprake van herverdeling; de lage inkomens krijgen vooral een risicoloos pensioen, de hogere inkomens vooral een risicovol pensioen.

Delen van langlevenrisico vanaf pensioendatum leidt tot onverkwikkelijke situaties

Het voorstel is dat het opgebouwde vermogen in het keuzedeel overerfbaar is bij overlijden voor de pensioendatum, maar dat langlevenrisico gedeeld wordt daarna. Dat leidt tot onverkwikkelijke situaties als mensen ernstig ziek zijn kort voor de pensioenleeftijd, want de erfgenamen zijn dan beter af bij een spoedig overlijden. Ik zou altijd langlevenrisico delen, eventueel met keuze tussen wel of geen nabestaandenpensioen in ruil voor lager of hoger ouderdomspensioen.

Toevallig had ik onlangs ook mijn idee voor een herziening van het pensioenstelsel ontworpen. In het kort komt het hier op neer:

Structurele herziening van ons pensioenstelsel

In het AD van dinsdag 1 mei 2018 wordt aandacht besteed aan de impasse waarin het pensioenoverleg zich bevindt. Onderhandelaars zoeken naar dé meesterzet om het stelsel te moderniseren. Welnu, die meesterzet is de instelling van een Universeel Staatspensioen (USP) dat mensen recht geeft op een pensioenuitkering op basis van afgedragen loon- en inkomstenbelasting.

Het vertrouwen in ons pensioenstelsel is verdampt. Dat is niet te herstellen met een simpele aanpassing. Het is tijd voor een rigoureuze omwenteling die zowel simpel als eerlijk is, zonder onderscheid des persoons. Dat ons pensioensysteem te boek staat als “een van de beste, zo niet het beste pensioensysteem ter wereld”, waag ik te betwijfelen. Het is een lappendeken aan fondsen die blijkens de praktijk hun leden weinig zekerheid kunnen bieden. Ons land heeft behoefte aan een stelsel waarbij iedereen die inkomen geniet daar op latere leeftijd gelijke pensioenrechten aan kan ontlenen. Flexibilisering op de arbeidsmarkt, de opkomst van zzp’ers, de vergrijzing en de rentegevoeligheid mogen daarbij niet van invloed zijn. Tijd dus voor een structurele ommezwaai!

Universeel Staatspensioen (USP) in combinatie met UBI

Waarom gaan we niet over op een universeel staatspensioen, waarvan de uitkeringen gebaseerd worden op de betaalde bedragen aan vlaktaks (bijv. 40%) inkomstenbelasting? Verheugend daarbij is dat meer inkomstenbelasting leidt tot een hoger pensioen. Dat geeft een prikkel om meer betaald werk te verrichten en ontwijking of ontduiking van belasting achterwege te laten.

Een dergelijk staatspensioen maakt geen onderscheid naar leeftijd, flexibiliteit of hoogte van de marktrente; noch of men zzp’er is of een vaste baan heeft, of inkomsten heeft uit beleggingen. Het bedrag aan inkomstenbelasting dat betaald is, daar draait het om.

Basis voor de hoogte ervan is de pensioengrondslag: het bedrag dat, rekening houdend met geldontwaarding, in de loop der jaren aan de overheid is afgedragen. Het hier geschetste systeem bespaart vele miljarden, geeft een eerlijker inkomensverdeling, een eerlijker belastingaftrek (iedereen 40%), meer koopkracht, meer vrije tijd, minder criminaliteit en kostenbesparing op armoedebestrijding, bureaucratie, het ambtelijk apparaat, enz.

Goed verhaal. Pijler 1 blijft, pijler 2 wordt 2a en 2b en die blijven, naar ik aanneem dat de bedoeling van Fransman is, beide fiscaal gefaciliteerd. Maar wat met pijler 3? Moet de wens om een nog hogere oudedagsvoorziening op te bouwen nog wel fiscaal worden gefaciliteerd? Daar zit immers ook een afwenteling van hoog naar laag inkomen.