Huizenbezit is onder migranten minder vanzelfsprekend dan onder niet-migranten met verder vergelijkbare kenmerken. Dit zou erop kunnen duiden dat hypotheekverstrekkers nationaliteit meenemen in hun risicoafweging, ondanks dat dit bij wet verboden is. Vergroot naturalisatie de kans op een huis?

In het kort

– Naturalisatie verhoogt de kans op huizenbezit ten opzichte van migranten met verder vergelijkbare kenmerken.

– Dit wijst er mogelijk op dat hypotheekverstrekkers selecteren op nationaliteit, ondanks dat dit bij wet verboden is.

Er is in het regeerakkoord van kabinet-Rutte III veel aandacht voor de integratie van migranten. Een indicator voor integratie is het hebben van een koophuis, wat gezien kan worden als een uiting van verbintenis met Nederland. Cijfers van het Centraal Bureau voor de Statistiek (CBS) laten zien dat personen met een migratieachtergrond beduidend minder vaak een eigen woning bezitten dan personen van Nederlandse herkomst. Op 1 januari 2015 was 60,9 procent van de huishoudens met een hoofdkostwinnaar van Nederlandse herkomst de eigenaar van een koophuis, terwijl dit onder migranten met een westerse en niet-westerse migratieachtergrond respectievelijk 44,9 en 25,1 procent bedroeg (CBS, 2017). Dergelijke verschillen blijven ook bestaan als er gecorrigeerd wordt voor inkomen, vermogen en andere sociaal-economische en demografische kenmerken (Uunk, 2017). De vraag is hoe dat komt.

Een mogelijke verklaring is dat banken minder snel een hypotheek verstrekken aan migranten. Onderscheid naar nationaliteit door instellingen die werkzaam zijn op het gebied van volkshuisvesting is verboden volgens artikel 7, lid 1c van de Algemene wet gelijke behandeling (AWGB). Desalniettemin zijn er indicaties dat geldverstrekkers niet altijd handelen conform deze wetgeving.

In 2016 oordeelde het College voor de Rechten van de Mens bijvoorbeeld dat SNS Bank onderscheid had gemaakt naar nationaliteit door strengere eisen voor een hypotheek te stellen aan niet-Nederlanders (College voor de Rechten van de Mens, 2016). En een recent rapport van de Nationale Ombudsman concludeerde dat migranten in Nederland structurele moeilijkheden ondervinden op de huizenmarkt door hun nationaliteit (Van Dorst et al., 2017). Ook de Nederlandse regering stelde onlangs, in een Memorandum van Toelichting over de verblijfstermijn voor naturalisatie, dat bezit van de Nederlandse nationaliteit waarschijnlijk een pre is voor de toegang tot een banklening voor een eigen woning (Eerste Kamer, 2017).

Kortom, het lijkt erop dat de nationaliteit van migranten in de praktijk wel degelijk een rol speelt op de huizenmarkt. Of dat ook daadwerkelijk het geval is, wordt in dit artikel onderzocht door te analyseren of naturalisatie effect heeft op de kans op huizenbezit onder migranten. We vergelijken daarvoor migranten die genaturaliseerd zijn met vergelijkbare migranten die (nog) niet genaturaliseerd zijn.

Data

Om de relatie tussen naturalisatie en huizenbezit te onderzoeken, is er gebruikgemaakt van gekoppelde registerdata uit het Stelsel van Sociaal Statistische Bestanden (Bakker et al., 2014) van het CBS. De analyse richt zich op eerstegeneratie-migranten (gedefinieerd als personen die in het buitenland geboren zijn, en van wie beide ouders eveneens in het buitenland zijn geboren) die op het moment van hun migratie naar Nederland tussen de twintig en vijftig jaar oud waren. Verder beperkt de onderzoekspopulatie zich tot migranten die naar Nederland geïmmigreerd zijn tussen 1999 en 2002, aangezien zij onder dezelfde naturalisatiewetgeving vielen, namelijk de herziene Rijkswet op het Nederlanderschap van 1 april 2003. Tot slot analyseren wij alleen migranten met betaald werk, aangezien werkloze migranten in veel gevallen niet zullen voldoen aan de minimale financiële eisen voor een hypotheek. Deze groep migranten (N = 67.593) is vanaf 2003 tot maximaal tien jaar gevolgd. Als zij huizenbezitter worden of emigreren, eindigt de observatieperiode eerder.

Analyse

Voor de analyse wordt er gebruikgemaakt van Cox-regressiemodellen. Dit is een survival-analyse die berekent hoe de verklarende variabelen de kans op een bepaalde gebeurtenis – in dit geval huizenbezit – beïnvloeden.

De afhankelijke variabele is het wonen in een huis dat in het bezit is van een of meerdere personen in het huishouden. Omdat de registers geen gegevens bevatten over de vraag of migranten een vast of tijdelijk contract hebben, en dit waarschijnlijk van invloed is op de kans op een hypotheek, is een variabele toegevoegd die meet hoe lang migranten al achtereenvolgens werk hebben. Daarnaast is het voor inflatie gecorrigeerd besteedbaar huishoudinkomen opgenomen. We controleren verder voor een reeks sociaal-economische en demografische persoons- en herkomstkenmerken. De controlekenmerken zijn niet weergegeven in de tabel.

Resultaten

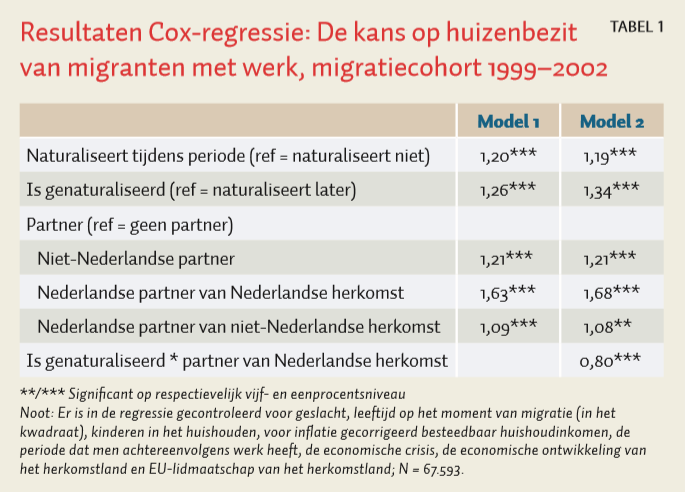

Tabel 1 geeft de resultaten van de Cox-regressie weer. Omdat een aantal factoren die positief kunnen samenhangen met naturalisatie en huizenbezit van migranten moeilijk te meten zijn – zoals motivatie, doorzettingsvermogen of intelligentie – controleren we voor de vraag of een migrant überhaupt naturaliseert binnen de observatieperiode. De resultaten van model 1 laten hiervoor een positief effect zien: migranten die naturaliseren in de observatieperiode, blijken een 20 procent grotere kans op huizenbezit te hebben dan migranten die dat niet doen (hazard ratio: 1,20).

Daar bovenop komt, na het moment van naturalisatie, nog een stijging in de relatieve kans op huizenbezit van 26 procent (hazard ratio: 1,26). Migranten die genaturaliseerd zijn, hebben dus een grotere kans op huizenbezit dan migranten met verder vergelijkbare kenmerken die (nog) niet genaturaliseerd zijn.

Interessant is verder dat het hebben van een partner van Nederlandse herkomst de kans op huizenbezit flink verhoogt (hazard ratio: 1,63). Model 2 laat bovendien zien dat het effect van naturalisatie voor deze migranten kleiner is (hazard ratio: 0,80). Dit is een verdere aanwijzing dat het effect van naturalisatie voortkomt uit de risicoafweging die door geldverstrekkers gemaakt wordt: vermoedelijk hebben geldverstrekkers minder twijfels bij de kredietwaardigheid van migranten met een partner van Nederlandse herkomst, en daarom maakt naturalisatie voor hen ook minder uit.

Naast de Cox-regressies zijn er ook Heckman-analyses uitgevoerd als een alternatieve controle voor selectie-effecten. In deze additionele analyses vinden we eveneens een positief effect van naturalisatie.

Conclusie

Migranten die Nederlander geworden zijn, hebben een grotere kans om een eigen woning in Nederland te bezitten dan migranten met verder vergelijkbare kenmerken die (nog) niet zijn genaturaliseerd. Een mogelijke verklaring hiervoor is dat geldverstrekkers het Nederlanderschap in hun risicoafweging zien als een indicatie voor kredietwaardigheid – hoewel het wettelijk niet is toegestaan om onderscheid te maken naar nationaliteit. In lijn met deze bevindingen doet naturalisatie er vooral toe voor migranten die geen partner van Nederlandse herkomst hebben.

Literatuur

Bakker, B., J. van Rooijen en L. van Toor (2014) The system of social statistical datasets of Statistics Netherlands: an integral approach to the production of register-based social statistics. Statistical Journal of the IAOS, 30(4), 411–424.

CBS (2017) Vermogen van huishoudens, 2007–2015: samenstelling vermogen particuliere huishoudens naar kenmerken, 14 februari. Den Haag/Heerlen: CBS.

College voor de Rechten van de Mens (2016) Oordeel in de zaak van verzoeker tegen SNS bank N.V. Oordeelnummer 2016-138. Te vinden op www.mensenrechten.nl.

Dorst, P. van, S. Hoogendijk, E. Vreeburg en R. Verheul (2017) Geen thuis zonder Nederlands paspoort. De Nationale Ombudsman Rapport, 2017/077.

Eerste Kamer (2017) Nader voorlopig verslag van de vaste commissie voor Immigratie en Asiel. JBZ-Raad, 33 382, (R2023).

Uunk, W. (2017) Does the ethnic gap in homeownership vary by income? An analysis on Dutch survey data. Housing Studies, 32(1), 95–114.