De laatste jaren is de loonontwikkeling in Nederland achtergebleven. Wat zijn de mogelijke verklaringen hiervoor? En zullen de lonen de komende tijd weer gaan stijgen?

In het kort

– Volgens verschillende maatstaven is er sprake geweest van een achterblijvende loonontwikkeling in Nederland.

– De lonen zullen de komende jaren stijgen, maar het is de vraag in welk tempo.

– Er zijn aanwijzingen voor een structureel zwakkere positie van de factor arbeid.

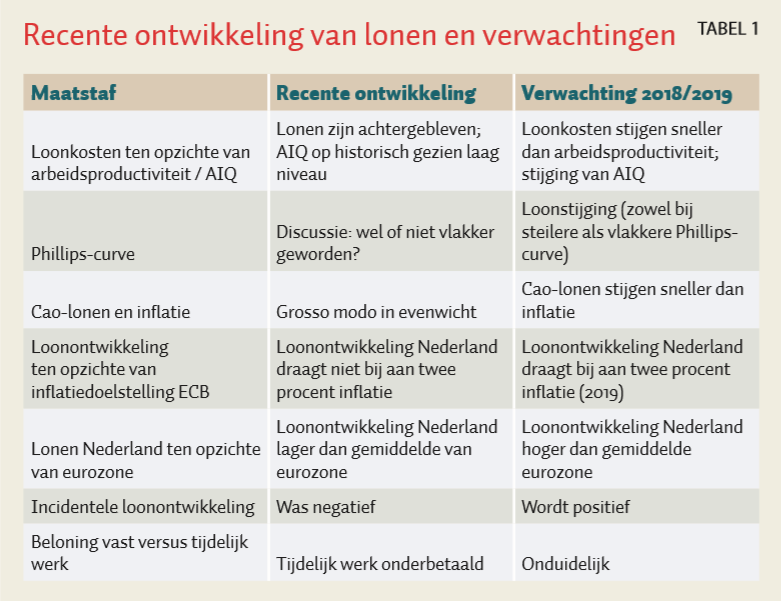

Diverse maatstaven suggereren dat de loonontwikkeling in Nederland de laatste jaren is achtergebleven (tabel 1). Zo is de reële loonvoet per uur sinds 2000 acht procentpunt achtergebleven bij de groei van de arbeidsproductiviteit (Badir et al., 2017). Dit cijfer is enigszins afhankelijk van het startjaar, maar ook bij een ander startjaar blijft de groei van de loonvoet achter bij die van de productiviteit. Dit is af te lezen aan de arbeidsinkomensquote (AIQ), die nu met 71,7 procent historisch gezien laag is (CPB, 2018).

De loongroei blijft de laatste jaren ook achter bij de verbetering van de arbeidsmarkt, zo blijkt uit de Phillips-curve-analyse van de Europese Commissie (EC, 2017a). Volgens de Phillips-curve leidt een oplopende werkloosheid tot loonmatiging, terwijl een krapper wordende arbeidsmarkt juist looneisen faciliteert. Sinds de crisis loopt de Phillips-curve vlakker in de hele eurozone, waaronder Nederland: de lonen zijn minder snel gestegen dan op basis van de daling van het officiële werkloosheidscijfer verwacht zou kunnen worden (EC, 2017a). (Deze vervlakking van de Phillips-curve wordt overigens gerelativeerd door Kooiman en Van der Linde, en door Bonam et al., – beide ook in deze ESB.

Een derde maatstaf is het verschil tussen loonontwikkeling en inflatie. Groenewegen (2017) laat zien dat de perioden waarin de cao-lonen harder stijgen dan de inflatie, sinds 2005 in evenwicht zijn geweest met perioden waarin de lonen langzamer stijgen dan de inflatie. De loonontwikkeling is daarmee ook te laag geweest om een bijdrage te leveren aan het halen van de inflatiedoelstelling van dichtbij maar net onder de twee procent van de Europese Centrale Bank (ECB). Dit geldt ook voor de eurozone als geheel. Sinds 1999, en zeker na 2008, is de cumulatieve ontwikkeling van de nominale loonkosten per eenheid product achtergebleven bij een trendmatige jaarlijkse inflatie van twee procent (EC, 2017b).

Als we de Nederlandse loonontwikkeling in Europees perspectief plaatsen, dan blijkt de loonontwikkeling in Nederland lager te zijn geweest dan het gemiddelde van de eurozone (EC, 2018). Volgens de Europese Commissie (EC, 2017b; 2017c) vertraagt dit het proces van herbalancering in de eurozone: door de gematigde loonkostenontwikkeling in landen met een overschot op de lopende rekening krijgen tekortlanden geen gelegenheid om hun tekorten via loonmatiging te beperken.

Kijken we specifiek naar de ontwikkeling van de incidentele lonen – het deel van de lonen dat niet volgt uit cao-wijzigingen, maar uit bijvoorbeeld overwerk, bonussen of promotie – dan blijkt dat deze sinds 2008 gemiddeld negatief is geweest (DNB, 2017). Vóór 2008 was de incidentele loonontwikkeling sinds 1980 afwisselend positief én negatief, maar gemiddeld gesproken positief.

Een laatste maatstaf is het verschil in beloning tussen vast en tijdelijk werk. Tijdelijk werk betaalt in Nederland veertig tot zestig procent (vrouwen respectievelijk mannen) minder dan vast werk. Dit beloningsverschil is het grootste van alle landen in de Europese Unie (EC, 2017a). Het verschil hangt uiteraard samen met leeftijd, opleidingsniveau, werkervaring, het type bedrijf en de sector. Maar ook als hiervoor wordt gecorrigeerd, dan wordt tijdelijk werk in Nederland in 2014 nog steeds elf procent slechter betaald dan vast werk.

De meeste maatstaven suggereren dus dat er in Nederland sprake is geweest van een achterblijvende loonontwikkeling. De verwachtingen voor de toekomst zijn echter positief (rechter kolom van tabel 1). Het CPB (2018) verwacht dat de cao-lonen in 2019 harder zullen stijgen dan de inflatie en de arbeidsproductiviteit. Hierdoor loopt de AIQ weer omhoog. Ook de Europese Commissie (EC, 2017d) gaat voor 2018 en 2019 uit van een relatief snelle loonstijging in Nederland. En nu de werkgelegenheid aantrekt, zullen tijdelijke banen met uitzicht op vast vaker in vaste banen veranderen (CPB, 2018; DNB, 2017). Het blijft onduidelijk of het beloningsverschil tussen tijdelijk en vast zal afnemen; de groep die uitzicht heeft op vast werk is immers kansrijker dan andere werkenden in de flexibele schil.

Groot onbenut arbeidspotentieel

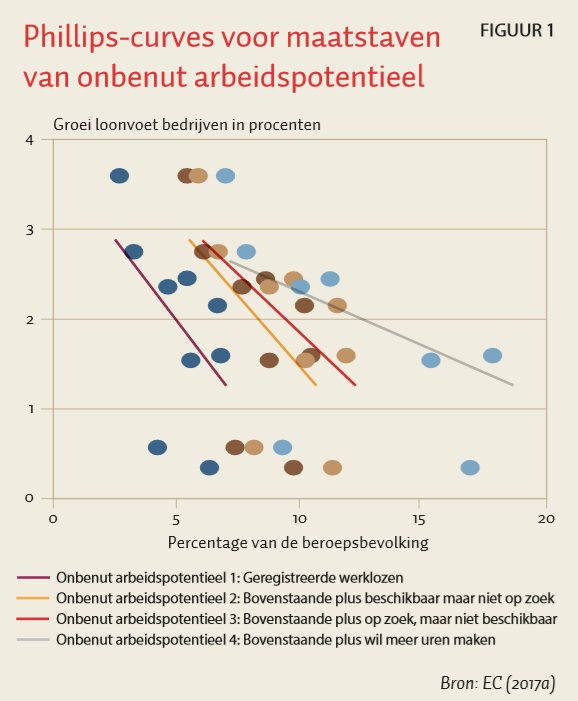

De achtergebleven loonontwikkeling hangt deels samen met de gebruikelijke vertraagde reactie op de stand van de conjunctuur. De Europese Commissie signaleert evenwel dat de vertraging nu veel langer duurt dan gebruikelijk. Tegelijkertijd levert het economische herstel relatief veel banen op (job-rich recovery). Hoe kan ik deze observaties met elkaar verbinden? Ik denk dat de sleutel ligt bij de alternatieve Phillips-curve, die het verband schetst tussen loonontwikkeling en het onbenutte arbeidspotentieel. Deze alternatieve curve is in Nederland vlakker dan de reguliere Phillips-curve; figuur 1 brengt dit in beeld.

De vlakkere ligging van de alternatieve Phillips-curve hoeft niet te verbazen. Het Centraal Bureau voor de Statistiek wees recent op het bestaan van 1,3 miljoen mensen die (meer) willen werken (CBS, 2017). Dit weerspiegelt niet alleen het verlies aan vaste banen, maar ook de verloren gegane uren en opdrachten bij deeltijdwerkers en zzp’ers. Een steeds groter deel van het aanbod in de flexibele schil komt dus niet tot uiting in het officiële werkloosheidscijfer (zzp’ers en deeltijdwerkers zijn niet werkloos), terwijl er toch sprake is van een relevant arbeidsaanbod. Bij groeiherstel hebben werkgevers dus meer keus, waardoor ze sneller mensen in dienst zullen nemen. Tegelijkertijd blijft de loondruk beperkt.

Onderhandelingspositie arbeid

De achtergebleven loongroei ligt niet alleen aan de conjunctuur en aan de grote omvang van het onbenutte arbeidspotentieel. De derde oorzaak is de structureel verslechterde onderhandelingspositie van arbeid. Dit is niet alleen een gevolg van de daling van de ledenaantallen van werknemersorganisaties, maar heeft ook te maken met structurele veranderingen in het productieproces die de marktmacht van werknemersorganisaties verzwakken – zoals globalisering, technologische vernieuwing en de daling van de prijs van kapitaalgoederen (CPB, 2017). Bovendien kan de flexibilisering van de arbeidsmarkt een rol spelen: DNB (2018) signaleert een verband tussen flexibilisering en de daling van de AIQ. Het CPB (2017) wijst erop dat vooral voor kleinbedrijven met werknemers in loondienst de loonruimte beperkt is. Zij concurreren met zzp’ers die tegen lagere tarieven kunnen werken.

De lagere beloning van flexibel werk (tijdelijk werk, tarieven van zzp’ers) is een goed voorbeeld van een zwakke onderhandelingspositie. Normaliter zouden werkenden met tijdelijk werk een vergoeding willen ontvangen voor het hogere risico dat ze lopen (Fransman, 2017). Dat ze, gecorrigeerd voor overige factoren, juist minder loon ontvangen (EC, 2017a), duidt erop dat het aanvaarden van tijdelijk werk vaak een keuze is bij gebrek aan beter. De Europese Commissie constateert dat het beloningsverschil groter is in landen met veel tijdelijk werk; mogelijk rantsoeneren werkgevers dus vaste banen om te kunnen profiteren van lagere kosten van tijdelijk werk. De positie van zzp’ers komt aan de orde in kader 1.

Kader 1: Verloning flexibel werk

Het duidelijkste voorbeeld van een zwakke onderhandelingspositie van arbeid is de structurele onderbetaling van flexibele arbeid. Dit betreft niet alleen tijdelijk werk maar ook de tarieven die zzp’ers in rekening kunnen brengen.

De onderbetaling van zzp’ers heeft geleid tot een nieuwe methode om de AIQ te berekenen (CPB, DNB en CBS, 2017). De oude aanname (zzp’ers verdienen gemiddeld evenveel als werknemers in dezelfde sector) bleek veel te optimistisch. Door een structureel slechte onderhandelingspositie moeten veel zzp’ers hun fiscale voordeel (de zelfstandigenaftrek) aan hun opdrachtgevers afstaan in de vorm van lagere tarieven (IBO, 2015). Dit suggereert dat deze zzp’ers voor hun ondernemersrisico een negatieve vergoeding krijgen, analoog aan de negatieve vergoeding voor het hogere risico van tijdelijk werk.

In de crisis zijn veel vaste banen verdwenen. Waar er banen bijgekomen zijn, ging het om minder goed betaald werk in de flexibele schil. Door dit samenstellingseffect (minder vast , meer flex) was de gemiddelde incidentele loonontwikkeling sinds 2008 negatief. Ook dit heeft bijgedragen aan de trendmatige daling van de AIQ.

Overige verklaringen

Tot slot nog drie aanvullende verklaringen die vaak gegeven worden. De achterblijvende lonen zouden verder het gevolg kunnen zijn van hoge lasten van werkgevers, waardoor zij weinig ruimte hebben voor hogere lonen. Het CPB (2017) vindt dit niet plausibel omdat het verschil tussen de loonkosten voor de werkgever en het nettoloon van de werknemer sinds begin deze eeuw niet is toegenomen. Daar staat tegenover dat ontslagkosten, re-integratieverplichtingen en daarmee samenhangende administratieve lasten mogelijk niet goed meegenomen worden in de wig. Dergelijke kosten en risico’s zouden voor het Nederlandse kleinbedrijf een belemmering kunnen vormen en de ruimte voor loonstijgingen kunnen beperken. Grote werkgevers kunnen hier beter mee omgaan.

Een tweede aanvullende verklaring is dat door de toenemende flexibilisering van werk de prioriteiten van werknemersorganisaties bij de cao-onderhandelingen zijn verschoven. Zij lijken meer nadruk te leggen op goede banen en pensioenvoorzieningen dan op hogere looneisen (CPB, 2017; EC, 2018). Via die weg kan flexibilisering ook een oorzaak vormen voor de achterblijvende lonen.

Deze verklaring is verwant aan de mogelijkheid van terugkijkende inflatieverwachtingen bij de loononderhandelingen. Als looneisen in een periode van lage inflatie gebaseerd worden op lage inflatieverwachtingen, dan dreigt een vicieuze cirkel (EC, 2017a). Lage looneisen drukken dan de inflatie in de eurozone structureel omlaag, met als gevolg een beperkte stijging van de nominale lonen.

Tot besluit

De meeste maatstaven wijzen erop dat de loonontwikkeling in Nederland is achtergebleven. Bij economisch herstel zal (een deel van) de achtergebleven loonontwikkeling ingehaald worden. De vraag is vooral hoe snel dit gebeurt en in welke mate.

De belangrijkste redenen om uit te gaan van een relatief traag herstel zijn het grote reservoir aan flexibele werkzoekenden en de structureel verzwakte onderhandelingspositie van arbeid.

Niet alle bedrijven hebben evenveel van de achtergebleven loonontwikkeling geprofiteerd. Kleine werkgevers die hun werknemers cao-lonen betalen, hebben moeite met de concurrentie van zzp’ers. Grote werkgevers zijn vaker op het buitenland georiënteerd, hebben meer mogelijkheden om belasting te ontwijken, en zijn mede daardoor beter in staat om hogere lonen te betalen. Het beeld van beschermde versus blootgestelde delen van de economie is nog steeds valide. Vroeger ging het om sectoren die op het binnenland of op het buitenland waren gericht. Nu gaat het meer om het ongelijke speelveld voor werkenden (zzp’ers, tijdelijk en vast) en bedrijven (zzp’ers, mkb, grootbedrijf en multinationals).

In dit tijdsgewricht lopen structurele en conjuncturele ontwikkelingen erg door elkaar. Als we niet precies weten wat we meten, dan is het moeilijk om stellige uitspraken te doen. We weten wel dat beleid gericht op een gelijker speelveld verstoringen wegneemt en de maatschappelijke welvaart verhoogt. Laten we daar werk van maken.

Literatuur

Badir, M., L. van de Hei en D. van Schoot (2017) Nederlandse lonen raken verder achter op productiviteit. Rabo Themabericht, 6 oktober. Te vinden op economie.rabobank.com.

CBS (2017) 1,3 miljoen mensen willen (meer) werken. Persbericht, 15 augustus. Centraal Bureau voor de Statistiek.

CPB (2017) Macro Economische Verkenning 2018. Centraal Planbureau.

CPB (2018) Centraal Economisch Plan 2018. Centraal Planbureau.

CPB, DNB en CBS (2017) Herziening methode arbeidsinkomensquote. Gezamenlijk onderzoek, te vinden op www.cbs.nl.

DNB (2017) Economische ontwikkelingen en vooruitzichten december 2017. DNB Publicatie, 14.

DNB (2018) Flexibilisering arbeidsmarkt gaat gepaard met daling arbeidsinkomensquote. DNBulletin, 1 februari.

EC (2017a) Labour markets and wage developments in Europe: annual review 2017. Europese Commissie.

EC (2017b) Analysis of the euro area economy. Commission Staff Working Document, SWD(2017)660 final. Alleen te vinden op ec.europa.eu/info/sites/info/files/economy-finance/swd-2017-660_en.pdf.

EC (2017c) Waarschuwingsmechanismeverslag 2018. Europese Commissie.

EC (2017d) European Economic Forecast Autumn 2017. Europese Commissie.

EC (2018) Landverslag Nederland 2018. Europese Commissie.

Fransman, R. (2016) Naar een nieuwe consensus over de loonontwikkeling in Nederland. ESB, 4743(101), 709–711.

Groenewegen, J. (2017) Nederland: groei zet door, lonen blijven vooralsnog achter. Rabo Economisch Kwartaalbericht. Te vinden op economie.rabobank.com.

IBO (2015). Zelfstandigen zonder personeel. Eindrapport IBO, april.

Auteur

Categorieën

2 reacties

@ Dhr. Kamminga: Inderdaad. Het onderdrukken van de loonontwikkeling vormt gewoon een belangrijk onderdeel van de fragiele export-georiënteerde groeistrategie van Nederland. Dat de binnenlandse vraag hiermee de das om wordt gedaan wordt of simpelweg geaccepteerd, of verijdeld door de aanwas van private schuld.

Laten we het niet moeilijker maken dan het is; Gewoon het resultaat van 25 jaar VVD-beleid.