Het eigen risico in de Zorgverzekeringswet (Zvw) is nu tien jaar van kracht. Maar nog steeds bestaan er hierover mythes en misvattingen. Hoog tijd om vijf veelgehoorde mythes en misverstanden uit de wereld te helpen.

In het kort

– Door de zorgtoeslag zijn lage inkomens minder geld kwijt aan hun ziektekostenverzekering dan in de tijd van het Ziekenfonds.

– In internationaal perspectief zijn de eigen betalingen aan de gezondheidszorg in Nederland relatief beperkt.

– Een alternatief eigen risico met vaste bedragen per behandeling ondermijnt de solidariteit in het zorgstelsel.

In 2008 is de no-claimteruggaveregeling voor de basisverzekering op grond van de Zorgverzekeringswet (Zvw) vervangen door een verplicht eigen risico. De belangrijkste reden voor deze wijziging was dat velen de no-claim oneerlijk vonden voor chronisch zieken. Deze verzekerden ontvingen immers nooit een no-claimteruggave, maar droegen via de premie wel bij aan de teruggave aan gezonde verzekerden. Daarnaast bleek het rem-effect van de no-claim beperkt en was de samenloop met het vrijwillig eigen risico lastig uitvoerbaar voor zorgverzekeraars.

In de media en in de politiek worden diverse meningen over de functie en het effect van het verplicht eigen risico verkondigd, die vaak op misverstanden en mythes berusten. We noemen er vijf.

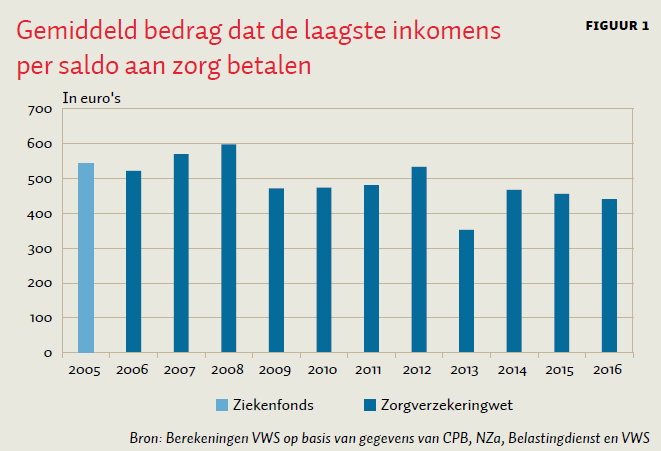

1: Stijging eigen risico maakt zorg onbetaalbaar

Met regelmaat wordt er gesteld dat het eigen risico onbetaalbaar is geworden voor lage inkomensgroepen (Plusonline, 2016). Maar de compensatie via de zorgtoeslag is juist dusdanig dat de groep met het laagste inkomen (en dus maximale zorgtoeslag) – ondanks de stijging van het eigen risico – tegenwoordig per saldo gemiddeld minder kwijt is aan de ziektekostenverzekering (in de vorm van premie en no-claim/eigen risico) dan in de tijd van het Ziekenfonds (figuur 1). Via de zorgtoeslag worden de laagste inkomens grotendeels gecompenseerd voor zowel de gemiddelde nominale premie als het gemiddeld eigen risico. Dat de zorgtoeslag ook een deel van het eigen risico compenseert, is relatief onbekend.

Ook andere regelingen dragen bij aan de financiële toegankelijkheid tot zorg. Zo bieden alle zorgverzekeraars de mogelijkheid om het verplichte eigen risico gespreid te betalen. Een onderzoek onder zorgverzekeraars wijst uit dat in 2017 circa 800.000 verzekerden van deze betalingsregeling gebruikmaken. Dit hoeft overigens niet te duiden op financiële problemen; ook voor hoge inkomens kan het een goede service zijn. Verder hebben verschillende gemeenten meerkostenregelingen en bijzondere bijstand voor mensen met hoge zorgkosten. Ook bestaan er veel gemeentelijke collectiviteiten met regelingen voor het eigen risico.

2: Stijging eigen risico leidt tot meer zorgmijding

De resultaten van onderzoeken op basis van subjectieve data, zoals vragenlijsten onder verzekerden, doen vermoeden dat zorgmijding vanwege het verplichte eigen risico per definitie ongewenst is en de afgelopen jaren is toegenomen (TNS NIPO, 2016). Een belangrijke doelstelling van het eigen risico is het vergroten van het kostenbewustzijn van verzekerden en het verminderen van het moreel risico van de verzekering. Het eigen risico leidt tot minder zorgvraag, wat gewenst is als het gaat om onnodige zorg of onnodig dure zorg, en ongewenst als het leidt tot het mijden van medisch noodzakelijke zorg. Het Ministerie van VWS schat de omvang van het remgeldeffect van het verplichte eigen risico op circa 650 miljoen euro, ofwel 48 euro per volwassene. Als we rekening houden met de derving van de opbrengsten en het rem-effect, zou de nominale premie zonder eigen risico ongeveer 250 euro per persoon hoger liggen.

Het Nederlands instituut voor onderzoek van de gezondheidszorg (NIVEL) heeft in 2015 op basis van objectieve data – zoals zorgregistraties en declaratiedata – een uitgebreid onderzoek naar zorgmijding uitgevoerd. Het onderzoek laat zien dat de stijging van het eigen risico in de afgelopen jaren niet gepaard is gegaan met een stijging van het aantal zorgmijders. Ongeveer drie procent van de mensen ziet af van een bezoek aan de huisarts vanwege financiële redenen (omdat zij vervolgkosten vrezen). Dit percentage was in 2015 niet hoger dan in 2009 en 2012. Daarnaast lag het percentage verzekerden dat een geneesmiddel niet ophaalde in 2014 (29 procent) lager dan in 2008 (34 procent) en 2009 (35 procent). Sinds 2010 is het percentage mensen dat een verwijzing naar de medisch specialist niet opvolgt wel gestegen van 18 tot 27 procent in 2013. De grootste stijging (van 18 tot 23 procent) vond van 2010 op 2011 plaats. Dit was vóór de forse verhoging van het eigen risico in 2013 van 220 euro naar 350 euro. Er zijn dus indicaties dat ook niet-financiële redenen – bijvoorbeeld tijdgebrek, angst voor een behandeling, en het feit dat een klacht ondertussen is overgegaan of het vermoeden dat dit zal gebeuren – een rol spelen bij de beslissing om al dan niet vervolgzorg te gebruiken.

Naast het remmen van onnodige of onnodig dure zorg is medefinanciering – ‘de gebruiker betaalt’ – een belangrijk motief voor het eigen risico. Daarnaast hebben zorgverzekeraars de mogelijkheid om bepaalde zorgvormen geheel of gedeeltelijk uit te zonderen van het eigen risico, indien een verzekerde zich wendt tot, dan wel gebruikmaakt van, een door de zorgverzekeraar aangewezen zorgaanbieder, geneesmiddel, hulpmiddel of gezondheidsprogramma. Op deze wijze kunnen zorgverzekeraars verzekerden stimuleren om gebruik te maken van doelmatige en kwalitatief goede zorg en zorgaanbieders. Een inventarisatie van de Nederlandse Zorgautoriteit (NZa, 2017) wijst uit dat in 2016 veertien zorgverzekeraars het eigen risico als sturingsinstrument hebben ingezet. Zij doen dit voornamelijk voor farmaceutische zorg. Er is nog ruimte om het instrument breder in te zetten, bijvoorbeeld ten aanzien van de medisch-specialistische zorg en specifieke gezondheidsprogramma’s (zoals voor diabetes, een depressie of een hart- en vaatziekte).

3: In Nederland zijn de eigen betalingen voor de zorg hoog

Er zijn ranglijsten waar je als land niet hoog op wilt scoren: de kosten van de gezondheidszorg, eigen betalingen in de gezondheidszorg en het percentage zorgmijders zijn daar voorbeelden van. Internationaal onderzoek van de OESO (2017) wijst uit dat de eigen betalingen aan gezondheidszorg in Nederland relatief beperkt zijn. Volgens OESO-cijfers zijn de eigen betalingen in Nederland 2,4 procent van de totale consumptie van huishoudens. Dit percentage is vergelijkbaar met het EU-gemiddelde van 2,3 procent. Tegelijkertijd is het aandeel van eigen betalingen in de totale zorguitgaven met 12,3 procent iets lager dan het gemiddelde 15,3 procent van de 28 EU-landen. Het gaat in dit onderzoek om alle betalingen aan de curatieve gezondheidszorg die direct door patiënten worden gedaan. In de Nederlandse context valt daar niet alleen het verplichte eigen risico onder, maar ook de eigen bijdragen die voor sommige zorgvormen gelden. Compenserende maatregelen (zoals de zorgtoeslag) zijn in de OESO-cijfers niet meegenomen. Celsus (2014) heeft eerder aangegeven dat ook andere landen in meer of mindere mate compensatie bieden aan kwetsbare groepen. Bijvoorbeeld in België en Zwitserland ontvangen lage inkomens – net als in Nederland – een compensatie voor de eigen betalingen in de curatieve zorg (Celsus, 2014).

4: Door het eigen risico worden zorgkosten niet solidair verdeeld

Veel chronisch zieken zijn in januari al door hun eigen risico heen. Velen van hen ervaren het verplichte eigen risico daarom als oneerlijk: “het is geen risico maar een zekerheid dat je als chronisch zieke moet betalen”. Dat mensen eigen betalingen zelf moeten dragen, is inderdaad een niet-solidair element in het zorgverzekeringsstelsel. Het is de spreekwoordelijke uitzondering die de regel bevestigt: door het stellen van strikte publieke randvoorwaarden is het stelsel over het geheel genomen zeer solidair. De gehele bevolking is verplicht verzekerd, verzekeraars hebben een acceptatieplicht en er geldt een verbod op premiedifferentiatie. Een zorgverzekeraar mag niemand weigeren voor de basisverzekering en de premie die een verzekeraar vraagt, is voor iedereen gelijk, ongeacht leeftijd of gezondheid. Als zorgverzekeraars aan verzekerden een premie in rekening zouden mogen brengen op basis van het ingeschatte risico, dan zou de algemene toegankelijkheid van de zorg in gevaar komen. Dan zouden (chronisch) zieke mensen zeer hoge premies moeten betalen of onverzekerbaar worden. Ook is de dekking van het basispakket voor iedereen gelijk, waardoor het recht op vergoeding van zorg alleen afhankelijk is van iemands medische situatie. Het basispakket is over de jaren heen ruimer geworden en ook internationaal gezien breed. Dit borgt de solidariteit van ‘gezond’ met ‘ziek’ in het zorgstelsel. Achter de schermen wordt ongeveer zestien miljard euro herverdeeld van gezonde verzekerden naar chronisch zieken, ongeveer 1.284 euro per gezonde verzekerde. Dit komt neer op een herverdeling van 41 procent van de totale somatische kosten (Tweede Kamer, 2017).

Naast deze risicosolidariteit is er in het zorgstelsel sprake van inkomenssolidariteit. De uitgaven van de Zvw worden niet alleen opgebracht via de nominale premie, maar ook voor ongeveer de helft gefinancierd uit de inkomensafhankelijke bijdrage, een bepaald percentage van het inkomen (tot een maximum) dat werkgevers afdragen. Voor lage inkomens is dit een veel lager bedrag dan voor hoge inkomens. Daarnaast worden de lage inkomens via de zorgtoeslag gecompenseerd voor de kosten van de premie en het eigen risico, en gelden er op lokaal niveau compensatieregelingen die uit de algemene middelen worden gefinancierd.

5: vaste bedragen per behandeling werken beter dan Het Eigen risico

Een idee is om het eigen risico te vervangen door een systeem met vaste bedragen per medische verrichting tot een bepaald maximum, te betalen door de patiënt. Het CPB heeft een variant uitgewerkt, waarbij 25 procent van de feitelijke kosten van een medische verrichting voor rekening van het eigen risico komt (CPB, 2015). Het recente voorstel van de Nederlandse Vereniging van Ziekenhuizen om een bedrag van maximaal 150 euro te verrekenen met het eigen risico voor eenvoudig onderzoek in het ziekenhuis, is een andere variant (ND, 2017). Een voordeel van een dergelijk systeem zou zijn dat het eenvoudiger is en mensen langer kostenbewust zijn. Immers, in de huidige situatie is het eigen risico vaak na één ziekenhuisbehandeling opgesoupeerd. Maar een systeem met vaste bedragen heeft ook nadelen: het pakt gunstig uit voor de relatief gezonde verzekerden met weinig behandelingen, en verkleint daarmee de solidariteit van ons zorgstelsel. Voor chronisch zieken is het zorggebruik vaak dusdanig hoog dat zij ook bij vaste bedragen het maximale eigen risico moeten betalen.

Verder is het een misverstand dat het remgeldeffect bij vaste bedragen zal toenemen. Het klopt dat de remweg toeneemt en dat mensen zich langer bewust zijn van de kosten van de zorg. Echter, de gemiddelde eigen betaling neemt af, verzekerden betalen per saldo minder uit eigen zak voor zorg, met name degenen met lage zorgkosten. Het CPB (2015) heeft berekend dat door de introductie van vaste bedragen (die 25 procent van de kosten dekken) de zorguitgaven met circa 0,1 miljard euro stijgen door afname van het remgeldeffect. Daarnaast nemen de opbrengsten van het eigen risico met circa 1 miljard euro af. Samen leidt dit tot een overschrijding van het uitgavenplafond met 1,1 miljard euro, waarbij nog geen rekening is gehouden met hogere uitvoeringskosten. De hogere zorguitgaven kunnen gedekt worden door het maximum van het verplichte eigen risico te verhogen. Dan worden vooral de chronisch zieken geraakt. Een andere optie is om de hogere uitgaven uit premie-inkomsten te dekken. Voor alle volwassen verzekerden (inclusief chronisch zieken) leidt dat tot een premieverhoging van rond de 75 euro per jaar.

Het hanteren van vaste bedragen per behandeling kan het kostenbewustzijn van verzekerden ook doen afnemen. Bij een systeem van vaste bedragen per behandeling is de prijs die een verzekerde ervaart bij iedere zorgaanbieder immers gelijk. Onder de huidige systematiek betalen verzekerden de afgesproken prijzen tussen zorgverzekeraars en zorgaanbieders (tot aan het maximale eigen risico). Het kan dus voor verzekerden lonend zijn om de prijzen van zorgaanbieders te vergelijken. Een lagere afgesproken prijs kan leiden tot meer patiënten bij een zorgaanbieder. Vaste bedragen per behandeling kunnen ook een negatief effect hebben op de inkooprol van de zorgverzekeraar. Omdat een lagere afgesproken prijs met de zorgverzekeraar niet meer een mogelijke toename van het aantal patiënten betekent, neemt de mogelijkheid voor zorgverzekeraars om lage(re) prijzen af te spreken af. Het is belangrijk dat zowel prijs- als kwaliteitsinformatie beschikbaar is, zodat mensen een goed geïnformeerde keuze kunnen maken. Daarom is in het regeerakkoord afgesproken dat deze prijzen stapsgewijs transparant gemaakt moeten worden.

Tot slot

In tegenstelling tot wat sommige mythes en misvattingen suggereren, is de zorg in Nederland in hoge mate financieel toegankelijk en op solidaire wijze georganiseerd. Desalniettemin maken mensen zich zorgen over de betaalbaarheid van de gezondheidszorg. Het nieuwe kabinet neemt deze zorgen serieus en neemt daarom een aantal gerichte maatregelen om de mensen te ontzien die geconfronteerd woren met een stapeling van eigen bijdragen over verschillende zorgdomeinen heen (basisverzekering, langdurige zorg en maatschappelijke ondersteuning). Daarnaast wordt het verplichte eigen risico in de periode 2019–2021 bevroren op het niveau van 2017. Ook is de inzet om met de sectoren afspraken te maken om de stijging van de zorguitgaven bij te buigen door te bevorderen dat de juiste zorg op de juiste plek wordt geleverd.

Literatuur

Celsus (2014) Omvang en financiering van het basispakket: een verkennende internationale vergelijking. Nijmegen: Celsus.

CPB (2015) Zorgkeuzes in kaart: technische uitwerking van alle afzonderlijke beleidsopties. CPB Boek, 15.

NIVEL (2015) Inzicht in zorgmijden: aard, omvang, redenen en achtergrondkenmerken. Utrecht: Nivel.

ND (2017) Eigen risico zorg moet simpeler. Nederlands Dagblad, 25 augustus .

NZa (2017) Marktscan Zorgverzekeringsmarkt 2017. Utrecht: Nederlandse Zorgautoriteit.

Regeerakkoord (2017) Vertrouwen in de toekomst. Den Haag: VVD, CDA, D66 en ChristenUnie.

OESO (2017) Health at a glance 2017: OECD indicators. Parijs: OECD Publishing.

Plusonline (2016) Het eigen risico wordt onbetaalbaar, 8 december 2016. Nieuwsbericht te vinden op www.plusonline.nl.

TNS NIPO (2016) Het eigen risico in de zorg, 11 augustus 2016. Publicatie te vinden op www.vgz.nl.

Tweede Kamer (2017) Antwoorden op vragen over Jaarverslag VWS. Kamerstuk 34725-XVI-7.

Auteurs

Categorieën

1 reactie

Het eigen risico blijft een lastig onderwerp en daarmee levert het artikel een waardevolle bijdrage aan het op een rijtje zetten van overwegingen die een belangrijke rol spelen vanuit het beleidsperspectief. Toch zou ik heb ik op basis van de ervaringen die ik in de afgelopen dertig jaar als type 1 diabeet heb opgedaan enige kanttekeningen willen plaatsen:

1. In beleidsdocumenten wordt statistiek per jaar geëvalueerd, terwijl voor de chronische patiënt sprake is van een doorlopende lijn: de opeenvolging van maatregelen en de logica/redelijkheid daarvan zijn van grote invloed op het gedrag. Dit zou in de beleidsanalyse moeten worden meegenomen.

2. Bij het eigen risico wordt vaak met een univariate analyse gewerkt, terwijl doorgaans niet alleen het eigen risico, maar ook allerlei vergoedingen veranderen. Remmerswaal & Diepstraten proberen de invloed van de verschillende factoren te ontcijferen, maar dan alleen voor de situatie van 18 jarigen (bij wie de invloed van ouders nog groot kan zijn).

3. In de afgelopen decennia is – terecht – veel gedaan aan kostenbesparingen, bijv. door merkmedicijnen te vervangen door generieke equivalenten en een aantal vergoedingen te schrappen. Op individueel niveau zijn dus besparingen behaald. De kosten van gezondheidszorg als geheel zijn echter gestegen. Ter bekostiging van de algemene kostenstijgingen is in de afgelopen jaren het eigen risico flink verhoogd. Dat komt hoogst onredelijk over en vermindert de bereidheid om aan verdere kostenbesparingen mee te werken.

4. Het begrip ‘solidariteit’ wordt in het artikel (en in veel discussies) in twee betekenissen gebruikt: (1) solidariteit tussen gezonde en zieke mensen, en (2) solidariteit tussen hoge en lage inkomens. De tweede betekenis gaat feitelijk over inkomensbeleid en is ook van toepassing op allerlei andere (basis)voorzieningen. Bij gezondheidszorg gaat het om de eerste betekenis. Kernvraag is in welke mate kostbare, nieuwe mogelijkheden voor het verlengen van het leven aan het pakket worden toegevoegd. De meeste kosten worden in de laatste levensjaren gemaakt dus dergelijke keuzes zijn van grote invloed op de totale kosten van de gezondheidszorg. Het lijkt niet redelijk om via verhoging van het eigen risico chronisch zieken extra te laten meebetalen aan een algemene kostenstijging.

5. In de eigen risico-discussie wordt onvoldoende aandacht besteed aan het jaarlijkse karakter van het eigen risico. Rekenvoorbeeld voor diabetes type 1: deze ziekte manifesteert zich vaak voor het 18e jaar. Een jonge diabeet moet vanaf zijn/haar 18e ieder jaar ca. € 400 aan eigen risico betalen. Als hij/zij 78 wordt dan bedragen de totale kosten zo’n € 24.000, een bedrag dat vergelijkbaar is met een studiebeurs.

6. Opvallend is dat het artikel de poortwachtersfunctie van de huisarts nauwelijks aan de orde komt: het gedrag van de huisarts is in hoge mate bepalend voor het gebruik van geneesmiddelen en specialistische zorg, d.w.z. de producten/diensten waarop het eigen risico van toepassing is. De invloed van het eigen risico op het voorschrijfgedrag van huisartsen is niet onderzocht.

7. Bij de NIVEL-studie uit 2015 naar zorgmijdend gedrag werd geconstateerd dat bijna een derde van de patiënten een geneesmiddel niet ophaalde. Op basis van eigen ervaringen heb ik het sterke vermoeden dat dit een administratief artefact is: in de loop der jaren zijn de regels voor (herhaal)recepten – naast allerlei andere regels – veelvuldig veranderd. Artsen, apothekers en patiënten raken daardoor de weg kwijt. Aangezien een bezoek aan een arts/specialist meestal niet samenvalt met de bestelling bij de apotheek en recepten een beperkte geldigheidsduur hebben, is het handig om bij ieder bezoek aan de behandelaar voor de zekerheid nieuwe recepten te vragen. Tegenwoordig kunnen die zelfs automatisch worden gegenereerd. Dientengevolge blijft een deel van de recepten ongebruikt. Dat is geen zorgmijding, maar bureaucratiemijding.

8. Een punt dat wordt veronachtzaamd is de onvoorspelbaarheid van zorgkosten en de tijd die er zit tussen het afnemen van de dienst/het product en het ontvangen van de rekening. Bewust consumentengedrag wordt daarmee zeer tijdrovend. Dit punt komt overigens wel in andere ESB-bijdragen aan de orde.

9. Redenaties over ‘de’ kosten van zorg gaan voorbij aan het feit dat de kosten op veel punten helemaal niet duidelijk zijn. De grote verschillen in de kosten van standaardbehandelingen illustreren dit. Zelf merk ik dat gemiddelde bedragen in de database van VEKTIS intelligence een factor drie hoger liggen dan de kosten die de zorgverzekeraar opgeeft. Het lijkt er sterk op dat niet alleen patiënten, maar ook andere partijen in de gezondheidszorg onvoldoende inzicht hebben in ‘de’ kosten. Het eigen risico lost dit probleem niet op.

10. Tot slot enige opmerkingen over de tekst bij de mythes:

• Mythe 1 (onbetaalbaarheid zorg): dit gaat over inkomenspolitiek. Merk op dat zzp-ers niet expliciet zijn meegenomen. Zzp-ers weten doorgaans pas na afloop van een jaar hoe hoog het inkomen is geweest. Zij kunnen daardoor pas achteraf een beroep doen op de zorgtoeslag, dat wil zeggen een jaar nadat de uitgaven zijn gedaan.

• Mythe 2 (zorgmijding): de laatste alinea verraadt een marktdenken – ‘de gebruiker betaalt’..

Voorts wordt het gebruik van het eigen risico als sturingsinstrument te simpel voorgesteld: nagelaten wordt om te vermelden dat voor een dergelijk gebruik een Algemene Maatregel van Bestuur nodig is (art. 21 Zvw).

• Mythe 4 (solidariteit): het argument dat het ‘eigen risico de uitzondering is die de regel bevestigt’ is een onzuivere redenatie. Het argument zegt ook niets over de hoogte van het eigen risico. Het vergelijken van het eigen risico met een volledig geliberaliseerde markt is een valse vergelijking waarmee niets over de hoogte van het eigen risico wordt gezegd.

Het argument dat hogere inkomens meer aan de Zvw betalen dan lagere inkomens gaat weer over inkomensbeleid en geldt evenzeer voor de wegenbelasting en de OZB.

Per saldo is de gezondheidszorg in de afgelopen dertig jaar zeker verbeterd en het is heel plezierig om als 'brandend huis' niet meer door verzekeraars geweigerd te worden. Niettemin verdient de besluitvorming over het eigen risico bij chronisch zieken meer aandacht. Commentaren/reacties zijn welkom via mijn e-mailadres: h.abbinkspaink@quicknet.nl.