Als gevestigde spelers in de financiële sector nieuwe toetreders uitsluiten, kan dit de concurrentie en innovatie op de betaalmarkt belemmeren. Dat is nadelig voor de consument. Daarom is er een rol voor het toezicht weggelegd, zowel vooraf als achteraf, om de markt de ruimte te bieden om goed te functioneren.

In het kort

– De afhankelijkheid van banken kan tot uitsluiting van fintechbedrijven leiden.

– Uitsluiting van nieuwe spelers vormt een belangrijke drempel voor meer concurrentie en innovatie.

– Mededingingstoezicht en sectorregulering vullen elkaar goed aan bij het bestrijden van uitsluiting.

Technologische innovaties in de financiële sector hebben de potentie om voor meer concurrentie te zorgen. Met het begrip ‘fintech’ wordt vaak gerefereerd aan nieuwe toetreders die de hegemonie van de gevestigde partijen willen doorbreken. Daarbij is 88 procent van de bestaande partijen in toenemende mate bezorgd om opbrengsten te verliezen aan innovatieve bedrijven (PwC, 2017).

Nieuwkomers kunnen echter op velerlei toetredingsbarrières en groeidrempels stuiten. Zo kunnen bepaalde vereisten uit de regelgeving belemmerend werken, of kunnen de structurele kenmerken van een markt – zoals het bestaan van schaalvoordelen – drempels opwerpen.

Dat toetredings- en groeidrempels een negatieve invloed kunnen hebben op concurrentie, betekent nog niet dat ze ongewenst zijn. Vaak zijn ze het gevolg van het nastreven van een bepaald publiek belang. Een bekend voorbeeld zijn de vereisten die worden gesteld aan het verkrijgen van een bankvergunning en aan de benodigde solvabiliteit. Strenge eisen maken het moeilijker voor nieuwkomers om toe te treden en te groeien, maar kunnen wel noodzakelijk zijn voor het bewaken van de financiële stabiliteit.

Een specifieke drempel ontstaat als gevestigde partijen nieuwkomers proberen uit te sluiten van de markt door hun de toegang tot essentiële inputs te ontzeggen. Toetreders tot de betaalmarkt zijn vaak afhankelijk van banken, omdat ze producten aanbieden die alleen functioneren als banken hiervoor bepaalde inputs leveren of hun medewerking garanderen. Een voorbeeld van een essentiële input in de fintechmarkt speelt bijvoorbeeld bij een nieuwe betaalapp. Deze kan alleen functioneren als de bank van de klant de toetreder toegang geeft tot informatie over de betaalrekening van die klant. Afhankelijk van de omstandigheden kan een bank de toetreder op verschillende manieren uitsluiten. Voorbeelden zijn het weigeren van toegang tot betaalrekeninginformatie, of het bemoeilijken of onmogelijk maken van samenwerking en communicatie tussen technische systemen.

Om effectief toezicht te kunnen houden op de mededinging heeft de ACM instrumenten vanuit de Mededingingswet (Mw) tot haar beschikking. De Mw geldt naast de sectorspecifieke regelgeving van de herziene Payment Services Directive (PSD2), waarover verderop meer. Om deze instrumenten doeltreffend toe te passen in de fintechbetaalmarkt is het noodzakelijk om te analyseren waar de risico’s op uitsluiting het grootst zijn. De economische theorie van uitsluiting uit Farrell en Weiser (2003) en Whinston (1990) biedt hiervoor een helder kader. We kijken naar het risico van een weigering door bestaande marktpartijen om essentiële inputs aan fintechbedrijven te leveren.

Aan de hand van een drietal voorwaarden uit de voornoemde economische theorie analyseren we het risico op uitsluiting in het specifieke geval van betaalinitiatiedienstverleners. Deze dienstverleners kunnen betalingen, na toestemming van de klant, initiëren vanaf de betaalrekening die de klant bij een bank aanhoudt. De PSD2 geeft een stimulans aan het ontstaan van dit soort dienstverleners.

Theorie van uitsluiting

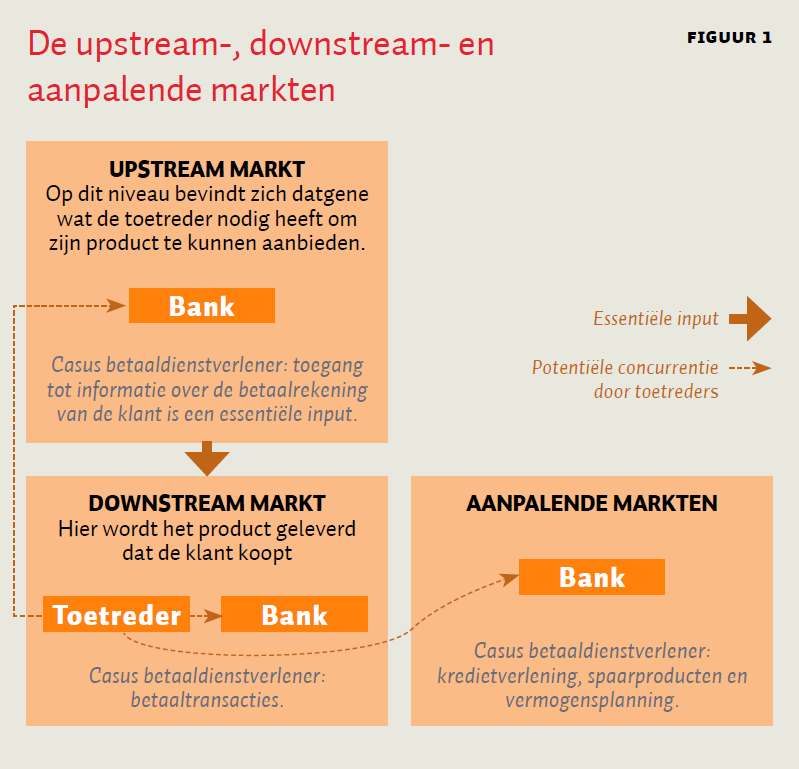

Het theoretisch kader voor uitsluiting onderscheidt een upstream– en een downstream-markt. Het onderscheid hiertussen illustreert de positie van een bedrijf in het productieproces. De bank is actief op de upstreammarkt omdat zij over een essentiële input beschikt die partijen op de downstreammarkt nodig hebben om op die markt te kunnen opereren. De relatie tussen upstream-, downstream- en aanpalende markten wordt weergegeven in figuur 1.

In de huidige situatie is op de upstreammarkt alleen de bank en niet de toetreder actief. In het voorbeeld van de betaalapp bevindt de informatie van de betaalrekening zich op de upstreammarkt en de betaalapp zelf zit op de downstreammarkt. Op de upstreammarkt bevindt zich datgene wat de toetreder nodig heeft van de bank om zijn product te kunnen aanbieden. Op de downstreammarkt zijn de toetreder en – in veel gevallen – ook de bank actief. Hier wordt het product geleverd dat de klant koopt.

Er is alleen sprake van een risico op uitsluiting wanneer aan drie voorwaarden is voldaan. Allereerst, als de bank marktmacht op de upstreammarkt heeft. Ten tweede, als de toetreder een al dan niet potentiële concurrent van de bank is, en ten derde, als de bank daadwerkelijk een prikkel tot uitsluiting heeft.

Marktmacht Upstream

De producten van toetreders zijn vaak complementair aan de producten van banken. Wanneer banken op deze producten concurrentie ondervinden, hebben ze een prikkel om hun eigen product zo waardevol mogelijk te maken voor hun klanten. Dat betekent dat er een prikkel is om toetreders die complementen aanbieden te accommoderen, omdat de waarde van het eigen product voor consumenten daardoor stijgt.

Pas indien de bank over marktmacht beschikt, is het mogelijk dat zij het zich kan veroorloven om complementaire toetreders niet te accommoderen. Er zijn dan geen of weinig alternatieven voor het upstreamproduct van de bank beschikbaar voor de toetreder. Als gevolg daarvan ondervindt de bank geen of weinig concurrentiedruk om producten te vernieuwen. De dreiging van toetreding van partijen met innovatieve producten is dan immers niet aanwezig.

Als we willen beoordelen in hoeverre een bank vanwege haar upstreammarktmacht in staat is om zich onafhankelijk van concurrenten en consumenten te gedragen, moeten we kijken naar de positie van die bank als aanbieder van de upstreaminput. Daarbij is het van belang dat de input essentieel is, dat wil zeggen dat er zonder die input geen concurrentie op de downstreammarkt mogelijk is. Daarnaast moet het marktaandeel van de bank groot zijn, drempels voor uitbreiding en toetreding moeten hoog zijn en de compenserende macht van afnemers moet gering zijn (Europese Commissie, 2009).

Casus: Marktmacht op upstreamniveau

Voor alle banken in Nederland geldt dat zij beschikken over een essentiële input, namelijk dat elke bank toegang heeft tot informatie met betrekking tot de betaalrekening van haar eigen klanten, wat dus ook de cruciale input voor betaalinitiatiedienstverleners is. In het huidige Nederlandse systeem kan alleen de bank waar de klant een betaalrekening aanhoudt toegang bieden tot die betaalrekening. Toegang tot een bankrekening van een ING-klant kan bijvoorbeeld niet door ABN Amro of de Rabobank worden verleend.

Door deze unieke bank-klantrelatie en hoge overstapdrempels (ACM, 2016) bestaat er in het geval van betaalinitiatiediensten geen generieke markt voor toegang tot betaalrekeningen. De upstreammarkt kan in dat geval gedefinieerd worden als de markt voor de betaalrekening van een klant bij een specifieke bank. Daaruit volgt dat individuele banken beschikken over marktmacht. Dit betekent dat aan de eerste voorwaarde voor risico op uitsluiting is voldaan.

Potentiële concurrentie

Wanneer de toetreder geen concurrent is voor de bank, nu of in de toekomst, is uitsluiting onwaarschijnlijk. Er zijn drie manieren waarop een toetreder een bank zou kunnen beconcurreren. Allereerst – en dat ligt het meest voor de hand – is er concurrentie op de downstreammarkt, aangezien zowel banken als toetreders daar doorgaans actief zijn. Een voorbeeld hiervan zijn banken die hun eigen betaalapps aanbieden waarmee toetreders concurreren op het doen van transacties.

Ten tweede is concurrentie op de upstreammarkt mogelijk. Toetreders gaan in dat geval ook het upstreamproduct aanbieden en kunnen zo de upstreammarktmacht van banken bedreigen. Een voorbeeld is een aanbieder van een betaalapp die op termijn zelf een bank wordt. Toetreders kennen, als aanbieders van downstreamproducten, de markt en hebben al een klantenbasis, waardoor zij mogelijk sneller of makkelijker ook de upstreammarkt kunnen betreden. Dit is ook van belang voor de beoordeling van de eerste voorwaarde. Als het voor een toetreder relatief eenvoudig is om klanten over te halen bij hem het upstreamproduct af te nemen, dan betekent dat ook dat de upstreammarktmacht van banken minder groot is.

Ten derde zijn toetreders die veel klantcontact van de bank overnemen, zoals betaalapps, potentiële concurrenten op andere bancaire markten. Fintechtoetreders kunnen voor hun klanten als primair contactpunt voor ‘bankzaken’ gaan fungeren (Boot, 2016). Op dit moment zijn aanpalende bancaire producten een belangrijke factor voor de winstgevendheid van banken, omdat ze door hun contact met de klant die een betaalrekening heeft, bijvoorbeeld ook hypotheken, hypotheekadvies en beleggingsrekeningen kunnen verkopen.

Casus: De betaalinitiatiedienstverlener als potentiële concurrent

Op de downstreammarkt van het initiëren van betaaltransacties ontstaat door de nieuwe toetreder extra concurrentie voor de bank. Dat is dus een reden voor uitsluiting.

De mate waarin concurrentie op de upstreammarkt te verwachten is, hangt af van de mogelijkheden om tot deze markt toe te treden. Het is moeilijk te voorspellen hoeveel en in welke mate dit zal gebeuren. Recente voorbeelden van relatief nieuwe bedrijven die een bankvergunning hebben verworven (bunq, Adyen, Klarna) laten echter zien dat dit zeker niet ondenkbaar is.

Tot slot is concurrentie mogelijk op aanpalende bancaire markten. Met de verkregen betaalinformatie kunnen betaalinitiatiedienstverleners bijvoorbeeld nieuwe vormen van kredietverlening en spaarproducten gaan aanbieden. Ook aan de tweede voorwaarde voor risico op uitsluiting is dus voldaan.

Prikkel tot uitsluiting

De derde voorwaarde waaraan voldaan moet zijn om te spreken over een risico op uitsluiting, is dat de bank daadwerkelijk per saldo een netto-prikkel tot uitsluiting heeft. Wanneer het product van de toetreder niet complementair is aan een product van de bank, geeft het vermijden van concurrentie, op de downstreammarkt of potentieel op de upstream- of aanpalende bancaire markten, voldoende prikkel om toetreders uit te sluiten. In veel gevallen leveren toetreders echter producten die complementair zijn aan het upstreamproduct van de bank. In die gevallen is de prikkel voor uitsluiting niet evident, zelfs niet voor een monopolist op de upstreammarkt (Niedermayer, 2015). De derde voorwaarde vergt dus een weging tussen de prikkels die een bank heeft om wel of niet uit te sluiten.

Complementaire upstream- en downstreamproducten hebben alleen waarde voor de consument indien ze samen geconsumeerd worden. Elk gebruik van het downstreamproduct gaat dus gepaard met gebruik van het upstreamproduct. Als gevolg daarvan kan een bank met een monopolie op de upstreammarkt de volledige monopoliewinst realiseren zonder de toetreder op de downstreammarkt uit te sluiten (het one-monopoly-profit-argument). Zo kan de bank bijvoorbeeld het downstreamproduct aanbieden tegen marginale kosten en het upstreamproduct tegen de marginale kosten plus de monopolie-mark-up.

De producten van toetreders kunnen zich ook onderscheiden van het downstreamproduct van de bank, bijvoorbeeld door betere kwaliteit of speciale eigenschappen die bepaalde gebruikers aanspreken. In dat geval neemt de monopoliewinst op de bundel van de complementen toe. Het uitsluiten van de toetreder brengt in dat geval kosten met zich mee, waardoor die uitsluiting minder aantrekkelijk wordt.

Het bovenstaande neemt niet weg dat er per saldo een netto-prikkel tot uitsluiting kan bestaan. Het vermijden van potentiële concurrentie op upstream- of aanpalende bancaire markten kan voldoende motivatie bieden om toetreders niet te accommoderen. Daarnaast kan er ook nog sprake zijn van andere motieven voor uitsluiting, bijvoorbeeld in het geval van incomplete complementariteit. Dit is het geval als de producten van toetreders waarde hebben voor consumenten zonder dat ze hiervoor per se een product van de bank nodig hebben. In dergelijke gevallen gaat het one-monopoly-profit-argument niet op, omdat een deel van de winst op de downstreammarkt niet via de upstreammarkt verdiend kan worden.

Casus: Daadwerkelijke prikkel tot uitsluiting

Betaalinitiatiediensten kunnen doorgaans alleen in combinatie met de upstreaminput van de bank geleverd worden. Er is dus sprake van complementariteit. Niettemin zien banken het verlies van het directe contact met de klanten, doordat ze de apps van andere aanbieders gaan gebruiken, vaak als een grote bedreiging. In sommige gevallen kan het gaan om incomplete complementariteit omdat toetreders ook diensten aanbieden waarbij zij maar deels afhankelijk zijn van de zittende partij. Een voorbeeld daarvan is het onderling afwikkelen van betalingen tussen de gebruikers van een betaalapp zonder tussenkomst van een bank. In een concreet geval zal daarom uit nader onderzoek moeten blijken welke prikkel het zwaarst weegt en of er per saldo sprake is van een netto-prikkel tot uitsluiting.

Samenspel Mw en PSD2

Het voorgaande laat zien dat er in ieder geval wat betreft betaalinitiatiediensten risico’s op uitsluiting kunnen zijn. Mogelijk is dit ook zo voor andere fintechtypen die afhankelijk zijn van gevestigde spelers. Dit vergt een aparte beoordeling van geval tot geval. Wanneer een fintech afhankelijk is van gevestigde spelers, is het van belang om uitsluiting te voorkomen. Dit bevordert concurrentie en innovatie op de betaalmarkt.

De hernieuwde PSD2 stelt regels vast die de toegang tot de bankrekening van een klant zeker moeten stellen; het is een instrument om het risico tegen te gaan dat banken bepaalde fintechtypen, waaronder betaalinitiatiedienstverleners, gaan uitsluiten. Dit wordt access-to-the-account (XS2A) genoemd en is beschreven in artikel 66 en 67 van de PSD2. De bank is verplicht om toegang te faciliteren, mits de klant hiervoor toestemming heeft gegeven.

Ook de Mw biedt instrumenten om uitsluiting te onderzoeken en eventueel sancties op te leggen. In juridische termen kan de Mw een toegangsweigering aanpakken door handhaving van het verbod op misbruik van individuele of gezamenlijke marktmacht en het verbod op kartelafspraken. De voor deze juridische beoordeling relevante uitgangspunten (Europese Commissie, 2009) en jurisprudentie sluiten aan bij de hiervoor beschreven economische theorie van uitsluiting.

Handhaving van de Mw betreft ex-post-toezicht. Dit betekent dat pas kan worden ingegrepen indien er sprake is van een daadwerkelijke overtreding. De PSD2 – en ook lagere regelgeving – kan ex-ante-regels stellen. Verder vindt handhaving van de Mw plaats in concrete gevallen. Dit betekent dat interventies op basis van de Mw gericht zijn op specifieke ondernemingen in specifieke situaties. Hoewel van dergelijke interventies waarschijnlijk wel een bepaalde afschrikwekkende werking uitgaat naar andere ondernemingen, leidt de toepassing van de Mw niet tot algemeen verbindende gedragslijnen voor meerdere partijen. Dat doet de PSD2 wel.

Een belangrijk voordeel van handhaving van de Mw ten opzichte van handhaving van de sectorspecifieke regels is de inhoudelijke flexibiliteit van het systeem. De toepasselijkheid van het instrumentarium is afhankelijk van de marktsituatie en het vertoonde gedrag, en niet van de vraag of betrokken ondernemingen of producten passen onder vaststaande definities of juridische kwalificaties. De Mw biedt daardoor mogelijkheden om anti-competitief gedrag aan te pakken waarvoor de ex-ante-regels uit de PSD2 nog ruimte laten, bijvoorbeeld doordat bepaalde toegangscondities, zoals prijzen, kwaliteit en levertijden, onvoldoende concreet zijn ingevuld.

Conclusie

Uitsluiting van nieuwkomers is een ernstige belemmering voor concurrentie en innovatie in een markt. Sectorspecifieke regelgeving, zoals de PSD2, kan goede handvatten bieden om die belemmeringen weg te nemen. Maar dat sluit de toepassing van de Mw niet uit.

De Mw is een geschikt instrument om op te treden tegen anti-competitief gedrag, waaronder de weigering door dominante partijen om essentiële inputs te leveren aan fintechbedrijven. Goed samenspel van ex-ante- en ex-post-toezicht en de daarvoor aangestelde toezichthouders biedt de markt de ruimte om goed te functioneren. De ACM zal de ontwikkelingen in de markt en in het bijzonder het gedrag van marktpartijen de komende tijd met veel belangstelling volgen, en ingrijpen wanneer dat nodig is. Daarbij is concurrentie niet een doel op zich, maar een middel om (dynamische) efficiëntie en innovatie te vergroten.

Literatuur

ACM (2016) Portabiliteit van betaalrekeningnummers. Rapport te vinden op www.acm.nl.

Boot, A.W.A. (2016) Fintech als onderdeel van een onbepaalde revolutie. ESB, 101(4740), 568.

Europese Commissie (2009) Richtsnoeren betreffende de handhavingsprioriteiten van de Commissie bij de toepassing van artikel 82 van het EG-Verdrag op onrechtmatig uitsluitingsgedrag door ondernemingen met een machtspositie. Publicatieblad van de Europese Unie, C 45.

Farrell, J. en P.J. Weiser (2003) Modularity, vertical integration, and open access policies: towards a convergence of antitrust and regulation in the internet age. Harvard Journal of Law & Technology, 17(1), 85–134.

Niedermayer, A. (2015) Does a platform monopolist want competition? SFB/TR 15 Discussion Paper No. 523. Te vinden op epub.ub.uni-muenchen.de.

PSD2 (2015) Richtlijn (EU) 2015/2366 van het Europees Parlement en de Raad van 25 november 2015. Publicatieblad van de Europese Unie, L 337/35.

PwC (2017) Redrawing the lines: FinTech’s growing influence on the financial services 2017. Publicatie te vinden op www.pwc.com.

Whinston, M.D. (1990) Tying, foreclosure, and exclusion. The American Economic Review, 80(4), 837–859.

Auteurs

Categorieën