Het Nederlandse pensioensysteem meet met twee maten: de uitkeringsrisico’s liggen bij de deelnemers, maar er wordt een onvoorwaardelijke uitkering verondersteld voor de waardering van de verplichtingen. De consequentie is dat deelnemers niet worden beloond voor de geaccepteerde beleggingsrisico’s. Een aanpassing van de rekenrente lost dit op.

In het Financieel Toetsingskader (FTK) worden de verplichtingen van de pensioenfondsen gewaardeerd tegen marktwaarde. De wetgever heeft daarbij gekozen voor een risicovrije rente als disconteringsvoet, en daardoor is de risicovrije rente de dominante risicofactor geworden voor de pensioenbesturen.

De beleggingsportefeuille van een pensioenfonds krijgt door de keuze voor de risicovrije rente defensieve karakteristieken die meer passen bij een verzekeraar dan bij een pensioenfonds. De risicovrije rente impliceert uitkeringszekerheid voor de verplichtingen aan de passivazijde. Dezelfde zekerheid kan aan de activakant van de balans worden bereikt door obligaties te kiezen met een risicovrije rente en looptijden die matchen met de verplichtingen. Het beleggingsprofiel van dit ‘verzekeringsproduct’ is zeer defensief.

Als de verplichtingen niet gematched worden met obligaties maar gehedged via rentederivaten, mitigeert dat het renterisico ook, maar brengt dat systeemrisico met zich mee als de rente gaat stijgen. De Bank for International Settlements waarschuwde recentelijk nog voor het op korte horizon gerichte gebruik van rentehedging door institutionele beleggers (Shin, 2017).

De keuze voor de risicovrije rente is merkwaardig want de huidige pensioencontracten zijn open en voorwaardelijk geformuleerd. De contracten kennen een ambitie die niet kan worden gerealiseerd met risicoarme beleggingsproducten. Daarom past bij de huidige pensioencontracten geen risicovrije rekenrente. Om die reden geldt bijvoorbeeld de Europese Solvency-II voor verzekeraars, maar niet voor pensioenfondsen waar deelnemers beleggingsrisico’s lopen.

De rekenrente behoort een betrouwbare rendementsindicator te zijn, zowel voor de waardering van de verplichtingen binnen een ex ante afgesproken beleggingsprofiel als voor het vaststellen van de premie. Accepteren deelnemers beleggingsrisico’s ter verbetering van hun uiteindelijke pensioenresultaat, dan zal hiermee rekening dienen te worden gehouden. Anders belandt een bestuur in een spagaat tussen de eisen van de toezichthouder en de verwachtingen van de deelnemers.

Eerdere pogingen

Het huidige toetsingskader is het resultaat van politieke en ad-hoccompromissen om de negatieve effecten van de lage rente op de dekkingsgraad en de pensioenpremie te verzachten. Zo mag voor de vaststelling van de pensioenpremie een andere rekenrente worden gebruikt dan voor de waardering van de verplichtingen. Dat heeft momenteel tot gevolg dat nieuw opgebouwde pensioenrechten met verlies worden ingekocht. Verder mogen eventuele kortingen over maximaal tien jaar worden uitgesmeerd, maar daar staat dan weer tegenover dat de indexering aan banden is gelegd.

Door de lage dekkingsgraad als gevolg van de lage rente is in 2012 de ultimate forward rate (UFR) geïntroduceerd, die vervolgens in 2014 weer is aangepast (niet voor verzekeraars). Deze UFR past voor looptijden vanaf twintig jaar de rente aan op basis van een voortschrijdend gemiddelde tienjaarsrente. Deze smoothing betekent dat, bij langdurig neergaande of opgaande rentebewegingen, de renteaanpassingen na-ijlen ten opzichte van de actuele marktrente, maar biedt geen structurele oplossing voor een evenwichtige rekenrente wat betreft pensioenfondsen.

Een rekenrente met risico-opslagen

In het artikel van Frijns et al. (2017) in deze ESB wordt voor een drastische oplossing gekozen door afscheid te nemen van het FTK. De vermogensvorming staat in deze oplossing centraal waarbij de hoogte van de rekenrente wordt ontleend aan een grootheid uit de reële economie. In mijn alternatief blijft de rekenrente zijn relatie met de kapitaalmarkten behouden als rendementsindicator, maar wordt verder aangepast door risico-opslagen te introduceren op de risicovrije marktrente met verschillende looptijden.

De gehanteerde rekenrente is de risicovrije rente plus een risico-opslag. Door de risicovrije rente als basis voor de rekenrente te nemen, worden de actuele ontwikkelingen op deze rentemarkt meegenomen. De opslag is afgeleid van het extra rendement op risicovollere beleggingsproducten dat structureel wordt verdiend ten opzichte van de risicovrije rente (kader 1). Deze methode sluit aan op de waarderingstheorieën voor illiquide producten in de financiële literatuur. De risico-opslagen zijn min of meer tijdsonafhankelijk vast te stellen. Dit volgt uit het feit dat de risicopremies kenmerken van mean reversion vertonen over langere periodes (Hammond et al., 2011), terwijl de lange rente dat niet doet – voor de korte rente ligt dit iets genuanceerder (Van den End, 2011).

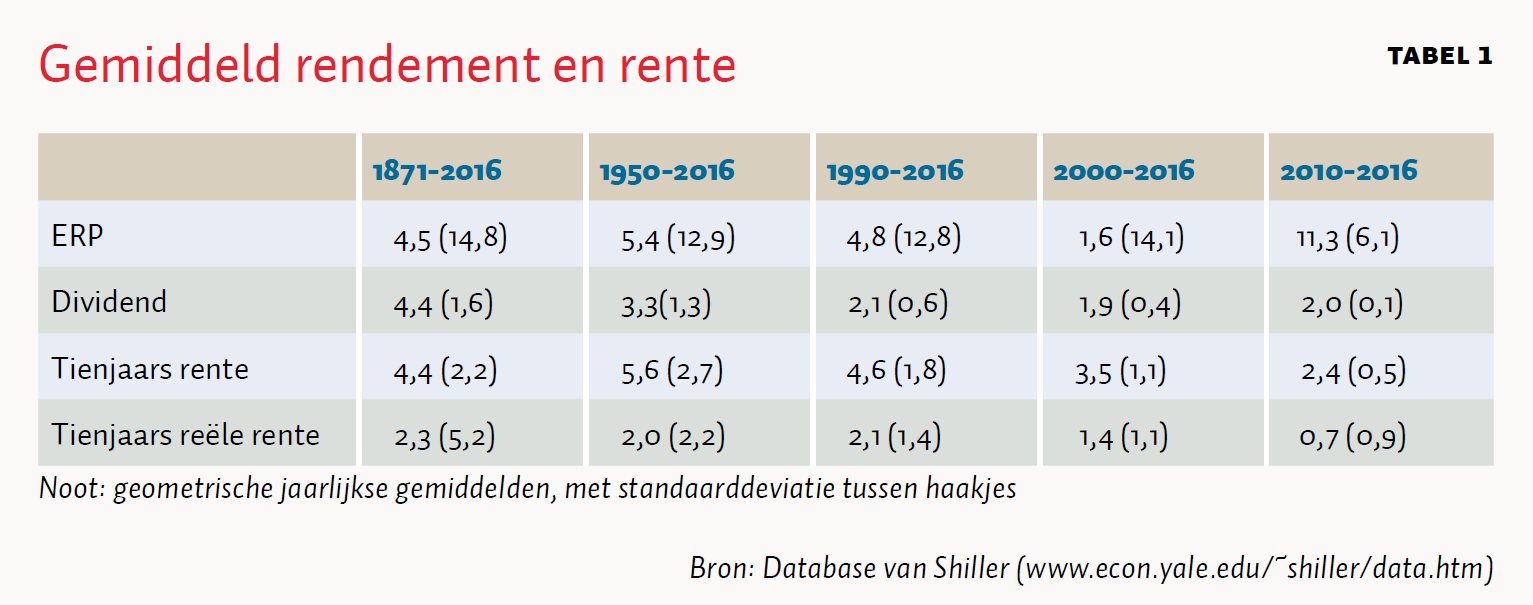

Kader 1: Aandelenrisicopremie (ERP) en dividend

Het aandelenrendement bestaat uit twee componenten, het dividendrendement en de koersstijging. Ondernemingen streven naar een structureel dividendbeleid. De koersontwikkeling van aandelen preludeert veeleer op de toekomstige winsten en kent daardoor veel meer volatiliteit.

De Amerikaanse ERP levert sinds 1871 gemiddeld 4,5 procentpunt extra rendement ten opzichte van risicovrije obligaties (tabel 1). De ERP fluctueert echter nogal: in 35 procent van de 144 jaren is het extra rendement op aandelen negatief. Voor een langere-termijnbelegger hoeft dit geen bezwaar te zijn.

De daling van het dividendrendement hangt mede samen met een relatieve verandering van de aandelensectoren. Sinds 1990 is het gemiddelde jaarlijkse dividendrendement rond twee procent en is de volatiliteit van het dividendrendement over alle deelperiodes geringer dan van de Amerikaanse tienjaarsrente. Dividendrendement wordt jaarlijks uitgekeerd, ook als de koersen dalen. Deze ‘zekere’ cashflow kan een rol spelen bij de hoogte van de parameters van kader 2.

De nominale rente op de tienjaars Treasury, hier maatstaf voor een risicovrije rente, is sinds de jaren tachtig van de vorige eeuw door lagere inflatieverwachtingen en de daling van de reële rente gestaag gedaald.

De risicopremies moeten zo veel mogelijk objectief worden vastgesteld, waarmee wordt voorkomen dat opportunistische of politieke invloeden de rekenrente beïnvloeden. Door de risicopremies van de risicodragende vermogenstitels te wegen met de strategische allocatie kan een gemiddelde totale risicopremie (TRP) voor elk pensioenfonds worden vastgesteld.

Een oplopende risicopremie

In een collectief pensioenfonds kunnen de belangen van de verschillende generaties uiteenlopen. De hoogte van de rekenrente beïnvloedt de verdeling van het pensioenvermogen over de generaties; een te lage rekenrente bevoordeelt de jonge generatie en een te hoge de oude generatie. De solidariteit tussen generaties om goede en slechte economische tijden in een collectief pensioensysteem in stand te houden, staat of valt bij een evenwichtige rekenrente die door iedereen wordt geaccepteerd. De huidige rekenrente die risicopremies negeert, creëert immers een generatieconflict. Om deze reden is het van belang een disconteringsvoet te kiezen waarbij de risico-opslagen worden gedifferentieerd naar looptijden.

Een oplopend risicoprofiel sluit goed aan bij de verschillende uitrijpingsfases van de beleggingen, en houdt rekening met het feit dat op de relatief kortere termijn meer zekerheid vereist is. Daarentegen loont meer beleggingsrisico op langere termijn. De uitwerking in kader 2 gaat uit van een risico-opslag op lange termijn die iets lager is dan de TRP.

Kader 2: De rentecurve met risico-opslag

De rekenrente met looptijd \\(j\\), \\(R_j^{RP}\\), bestaat uit de risicovrije marktrente, \\(R_j^M\\), plus een risico-opslag die oploopt over de tijd. De risico-opslag is dus kleiner dan de totale risicopremie (TRP) op de kortere looptijden: in het eerste jaar een fractie \\(α\\) van de TRP. Vanaf looptijd \\(h\\) is de risico-opslag gemaximeerd op een fractie \\)β\\) van de TRP. De rekenrente bij een bepaalde looptijd wordt daarmee gegeven door de volgende vergelijking:

\\(R_j^{RP} = R_j^M + min(β × TRP × (α + (β-α)/h) × (j-1); β × TRP)\\)

De minimalisatie zorgt dat de risico-opslag ten hoogste \\(β × TRP\\) bedraagt.

Figuur 1 toont de ‘spot + opslag’-rente naast de rentetermijnstructuur/ultimate forward rate curve (RTS/UFR-curve) die het FTK nu kent. De ‘spot + opslag’-rente is gebaseerd op een \\(α\\) van 35 procent, een \\(β\\) van 85 procent en een TRP van 2,4 procent na kosten, die weer bestaat uit een strategische allocatie van 47 procent in zakelijke waarden, zoals aandelen en onroerend goed en hypotheken, van 28 procent in bedrijfskredieten en emerging market debt en van 25 procent in risicovrije obligaties. Voor elke categorie is een gemiddelde risicopremie verondersteld.

De dalende risicovrije marktrente op lange termijn zorgt voor een dalende spot + opslag-curve vanaf looptijden van veertig jaar. Maar de negatieve rekenrente tot en met looptijd 7 onder het huidige regiem verdwijnt. Dit is verstandig, omdat een negatieve rekenrente als een impliciete vermogensrendementsheffing voor pensioenfondsen werkt.

De gemiddelde opslag over de spotcurve bedraagt 67 procent van de TRP en het verschil met de RTS/UFR-curve is 49 procent van de TRP. De komende jaren zal de UFR bij een stabiele rente nog wat dalen vanwege het na-ijlende rente-effect in de berekening van de UFR. Het verschil met de ‘spot + opslag’-rente zal hierdoor toenemen. Hoe de percentages feitelijk uitvallen voor de verschillende pensioenfondsen hangt af van de leeftijdssamenstelling van de deelnemers.

Door invoering van de renteopslag stijgt de dekkingsgraad omdat de waarde van de verplichtingen daalt. Bij een gemiddelde opslag van 1,2 procent ten opzichte van de RTS/UFR-curve gaat het voor een fonds met een gemiddelde duration van de verplichtingen van ruim acht jaar om een verhoging van de dekkingsgraad van tien procentpunt; voor een fonds met een duration van zeventien jaar is het effect twintig procentpunt.

Theoretisch zou de risico-opslag ook gelijk aan of hoger dan de TRP kunnen zijn vanwege de statistische volatiliteit rondom de TRP. Maar dat kan de solvabiliteitspositie van het fonds sneller aantasten, wat uiteindelijk ten koste gaat van de pensioenambitie en evenwichtige belangen van de deelnemers. Mocht het pensioenfonds daarentegen meer zekerheid wensen, dan kan een lagere risico-opslag genomen worden. Dit heeft uiteraard ook zijn weerslag op de hoogte van de premie.

Overige overwegingen

Met een risico-opslag blijft het renterisico aanwezig, maar zal de dekkingsgraad – de verhouding tussen het vermogen en de verplichtingen – stijgen. Dit biedt pensioenfondsbesturen meer ruimte voor een effectievere aanwending van het risicobudget voor de langere termijn. Degenen die daar het beste in slagen, kunnen nieuwe deelnemers verwachten, mits het de deelnemers vrij staat van fonds te veranderen.

We spreken hier over een nominaal toetsingskader. In tijden van zeer hoge inflatie en dito rentes kunnen fondsen zich rijk rekenen wanneer er bij de verplichtingen geen rekening wordt gehouden met dit fenomeen. Daarom is er veel voor te zeggen het reële kader erbij te betrekken. Dat kan door uit te gaan van een reële rentetermijnstructuur met de voorgestelde risico-opslagen. Het probleem is dan welke inflatieafslag gehanteerd moet worden. Een generieke afslag op basis van de inflatiedoelstelling van de ECB ligt niet voor de hand, omdat deze een monetair beleidsdoel dient en geen weerslag hoeft te zijn van de feitelijke inflatieverwachtingen (onder de huidige omstandigheden wordt met de ECB-target de reële rente onderschat). De afwezigheid van inflatie-gerelateerde obligaties in Nederland maakt het lastig een reële rente op basis van marktprijzen af te leiden. Dit onderwerp vraagt meer tijd en die is aanwezig vanwege de huidige inflatie en lage rente.

Het Nederlandse pensioensysteem kent een zeer gedifferentieerde organisatie per bedrijfstak, onderneming of beroepsgroep. In mijn voorstel kan per pensioenfonds de TRP worden vastgesteld. Dit sluit ook aan op het nieuwe Financieel Toetsingskader van 2014 (nFTK), waarin pensioenbesturen met hun deelnemers moeten overleggen over de keuze van het risicoprofiel van de beleggingen. De hoogte van de parameters uit kader 2 kan worden beïnvloed door deze discussie.

Conclusie

Het FTK heeft de verplichtingen rentegevoelig gemaakt. De rentefixatie via de rentehedge leidt tot vermogensverliezen en tot een groot beroep op liquiditeiten wanneer de rente teruggaat naar meer normale niveaus. Deze vermogensverliezen zullen – achteraf – de vraag oproepen waarom fondsbesturen hierop niet hebben geanticipeerd. Het neerleggen van de schuldvraag bij een rigide toetsingskader kan dan terecht zijn, maar lost het ontstane vermogensverlies niet op!

Met een beperkte doch principiële wijziging van de rekenrente wordt het FTK toekomstvaster. De hogere dekkingsgraad die een gevolg is van mijn voorstel maakt de balanspositie van pensioenfondsen robuuster en stelt ze in staat het risicobudget effectief aan te wenden met het oog op de verplichting op de langere termijn.

Een nieuwe Commissie Parameters zou voorstellen kunnen doen aangaande de hoogte van de risicopremies en wellicht aangaande de verdeling over de looptijden voor de diverse beleggingscategorieën. Dat bevordert objectiviteit en maakt het toezicht op dit nieuwe systeem eenvoudiger. Ook kunnen de complicerende ad-hocmaatregelen dan worden opgeruimd.

Literatuur

End, J.W. van den (2011) Statistical evidence on the mean reversion of interest rates. DNB Working Paper, 284.

Frijns, J., T. van de Klundert en A. van Nunen (2017) Pensioenbeleggingen te defensief in FTK-keurslijf. ESB, 102(4750), 272-275.

Hammond, P.B., M.L. Leibowitz en L. Siegel (2011) Rethinking the equity risk premium. CFA Research Foundation Publications, 4.

Shin, H.S. (2017) How much should we read into shifts in long-dated yields. Presentatie bij het US Monetary Policy Forum, 3 maart 2017, te vinden op www.bis.org.

Auteur

Categorieën

1 reactie

Wat is dit nu weer? Rekenrente is toch prima? Niks aan de hand.

Er wordt een verband gelegd tussen rekenrente en risico wat overtrokken overkomt. Beleggen is nu eenmaal beleggen, en natuurlijk ligt het voor de hand dat een pensioenfonds probeert aan zijn beloften tegemoet te komen. Dan wordt er tussen neus en lippen aangenomen dat risicovoller beleggen tot groter vermogensaanwas zou moeten leiden wat volgens de boekjes zo is, maar door de data in de markt wordt tegengesproken omdat daar geen optimale prijsbepaling plaatsvindt; lange termijn beleggen in minder risicovolle producten levert historisch gezien meer rendement dan een risicovolle strategie. En derivaten? De portefeuille van een pensioenbeheerder is meestal zo groot dat het onzin zou moeten moeten zijn om die te kopen; je kunt nu eenmaal direct in de markt hedgen in plaats van dat je producten van derden zou moeten kopen. Dat laatste is enkel duur.

Meneer is vast een Amerikaan? Ik zou alles zo laten als het is. Die rekenrente is toch al fictief, dat weet iedereen, maar je moet ergens een getalletje vandaan halen, en deze doet het tot nu toe prima.

Oproepen om risicovoller te gaan beleggen en derivaten te kopen? Nee, nee, nee.