In 2015 bedroeg de totale hypotheekschuld van Nederlandse huishoudens 97 procent van het bbp en is daarmee een van de hoogste ter wereld. Fiscale prikkels hebben huishoudens jarenlang ertoe aangezet om hun hypotheekschuld te maximaliseren. De economische crisis en de hieruit voortkomende, aangescherpte regelgeving temperden echter de groei van het eigenwoningbezit, de hypotheekschuld en de hypotheekrenteaftrek.

De economische crisis in de beginjaren tachtig van de vorige eeuw, zorgde voor een diepe crisis op de destijds florerende Nederlandse woningmarkt. Het economisch herstel vanaf midden jaren tachtig leidde tot een toenemende vraag naar koopwoningen. In combinatie met een achterblijvende woningproductie stegen de prijzen van de koopwoningen vrijwel onafgebroken tot aan de economische crisis die eind 2008 inzette.

Wat betreft financiering van de eigen woning werden de financiële teugels in de loop van de jaren steeds verder losgelaten. In elk geval tot midden jaren tachtig waren hypotheken waarbij de schuld aan het einde van de looptijd volledig was afgelost de enige beschikbare hypotheekvormen. Ook de voorwaarden voor verstrekking van een hypothecaire lening waren relatief streng. De inbreng van eigen kapitaal was vanzelfsprekend en de hoogte van de hypotheek werd bepaald door enkel het inkomen van de hoofdkostwinner.

Door de liberalisering van de hypotheekmarkt begin jaren negentig veranderden de financieringsmogelijkheden drastisch. De verruimde criteria maakten het mogelijk om op basis van twee inkomens, en zonder inbreng van eigen kapitaal, hypotheken af te sluiten tot ruim boven de executiewaarde van de woning. Daarnaast deden nieuwe hypotheekvormen, zoals spaar-, beleggings- en aflossingsvrije hypotheken, hun intrede. Deze waren gericht op maximale belastingaftrek (Elsinga et al., 2011). Als gevolg daarvan stegen de hypotheekschulden fors in relatie tot het onderpand (loan-to-value) en het inkomen (loan-to-income).

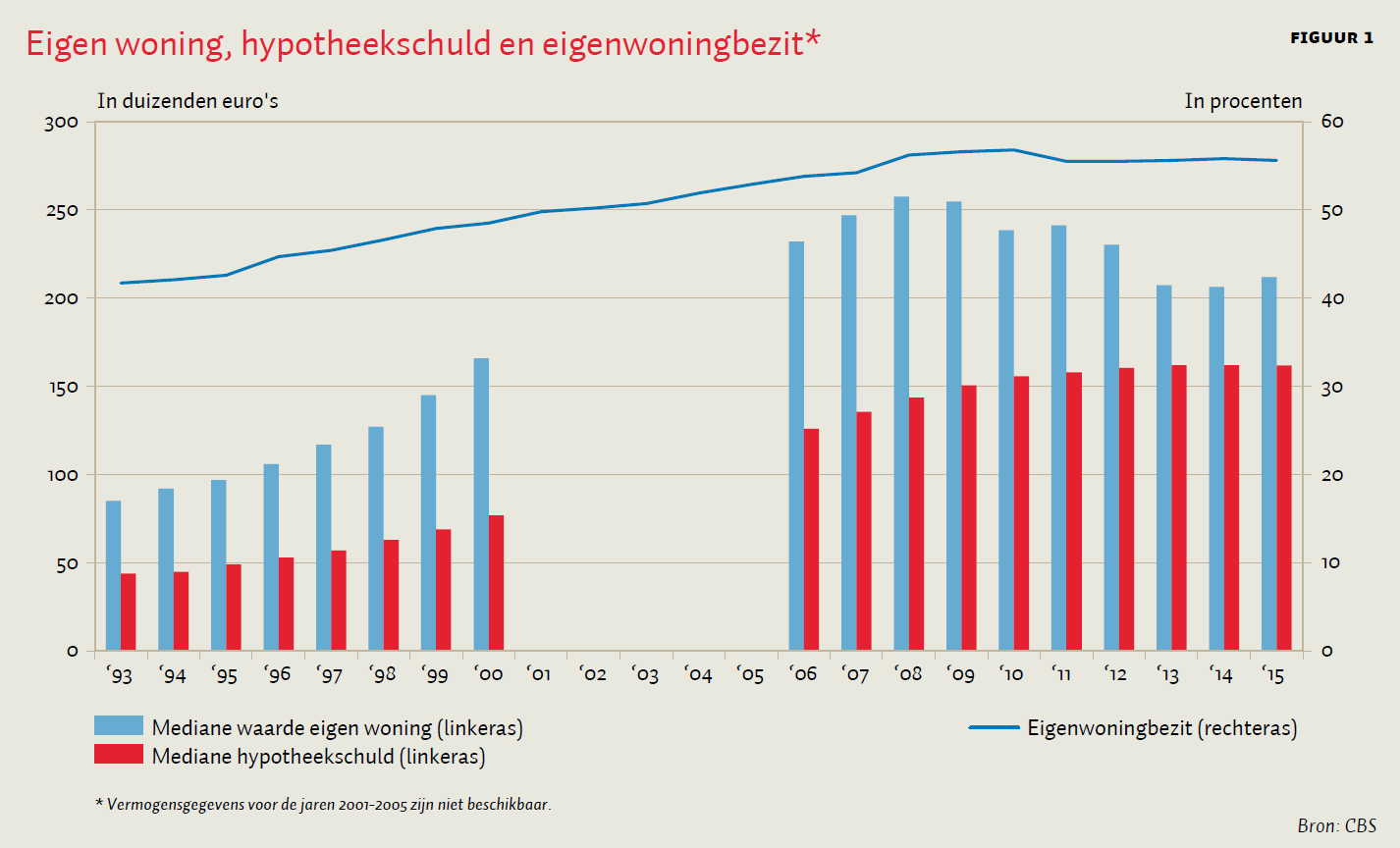

Door deze ontwikkelingen steeg het eigenwoningbezit vanaf de jaren negentig onafgebroken van 42 naar 57 procent in 2010 (figuur 1). Jaarlijks werden er gemiddeld bijna 200.000 woningen verkocht, en als gevolg van fors stijgende grond- en woningprijzen liet de mediane hypotheekschuld meer dan een verdubbeling zien.

De economische crisis zorgde vanaf 2009 voor een bijna complete stilstand op de Nederlandse woningmarkt. De woningprijzen daalden, en het eigenwoningbezit en de hoogte van de doorsnee hypotheekschuld stabiliseerden. De dalende woningmarktprijzen leidden tot forse vermogensverliezen, het onder water staan van koopwoningen en potentieel onhoudbare schulden bij huishoudens. Om te voorkomen dat huishoudens opnieuw in mogelijk ernstige financiële problemen zouden komen, werden de hypotheekcriteria weer aangescherpt. De Wet herziening fiscale behandeling eigen woning bepaalde dat vanaf 2013 de betaalde rente voor nieuwe hypotheken enkel aftrekbaar zou zijn als deze gedurende de looptijd volledig wordt afgelost. Verder zal in 2018 de loan-to-value-ratio geleidelijk beperkt worden tot honderd procent. Daarnaast wordt al vanaf 2014 het voordeel van de hypotheekrenteaftrek geleidelijk afgebouwd.

In de context van de aangepaste fiscale regelgeving en criteria voor hypotheekverstrekking laten wij zien hoe het eigenwoningbezit, de hypotheekschuld en de fiscale hypotheekrenteaftrek zich in deze periode hebben ontwikkeld. Tevens wordt daarbij voorzien in specificaties naar sociaal-economische kenmerken en naar regio. Daarbij is er gebruikgemaakt van gegevens afkomstig uit de integrale inkomens- en vermogensstatistieken van het CBS.

Inzettend herstel

Met het economische herstel kruipt sinds 2014 ook de woningmarkt weer uit het dal. De vraag naar koopwoningen neemt weer toe, mede ingegeven door de lage hypotheekrente en flankerende fiscale maatregelen, zoals een verlaging van de overdrachtsbelasting sinds 2011, een tijdelijke verlaging van het btw-tarief op de arbeidskosten van onderhouds- en renovatiewerkzaamheden en eenmalig belastingvrij schenken tot 100.000 euro in 2014. Ook stijgen de verkoopprijzen weer.

Effecten van fiscale maatregelen

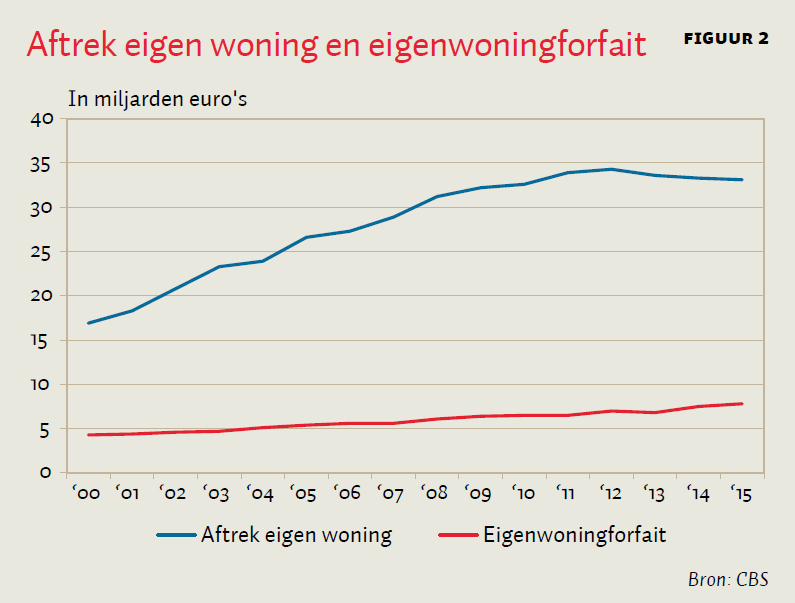

Nadat de fiscale aftrek in de jaren 2000–2012 verdubbelde tot 34,3 miljard euro – het hoogste niveau ooit – daalde deze daarna met bijna 1,3 miljard euro (figuur 2). In 2015 bedroeg de totale fiscale aftrek eigen woning ruim 33 miljard euro, waarvan 31,5 miljard bestond uit hypotheekrenteaftrek (kader 1). De overige 1,5 miljard was aftrek wegens geen of geringe eigenwoningschuld.

Kader 1: Hypotheekschuld en betaalde hypotheekrente

Het eigenwoningforfait is het in box 1 belaste inkomen uit de eigen woning. De kosten van de lening voor de eigen woning mogen van dit inkomen worden afgetrokken (hypotheekrenteaftrek).

Daarnaast bestaat de aftrek wegens geen of geringe eigenwoningschuld, een kwijtschelding van het eigenwoningforfait voor zover dat groter is dan de betaalde rente. De fiscale hypotheekschuld eigen woning betreft de stand van de schuld waarover rente is verschuldigd. Hierbij wordt dus geen rekening gehouden met opgebouwde tegoeden bij spaar- en beleggingshypotheken.

In 2011 vormde de totale hypotheekrenteaftrek 5 procent van de totale hypotheekschuld, terwijl dit in 2015 nog maar 4,6 procent was. De betaalde hypotheekrente daalde dus harder dan de totale hypotheekschuld. Dit is deels te verklaren door de forse daling van de hypotheekrentes tussen 2011 en 2015, en de verhoogde schenkingsvrijstelling die van 1 oktober 2013 tot 1 januari 2015 van kracht was.

Het belastingvoordeel uit de fiscale aftrek eigen woning bedroeg 10,8 miljard euro in 2015. Sinds 2011 is het belastingvoordeel met ruim 1 miljard euro gedaald als gevolg van de stijging van het eigenwoningforfait en de beperking van de aftrek eigen woning.

Ouderen laagste hypotheekschuld

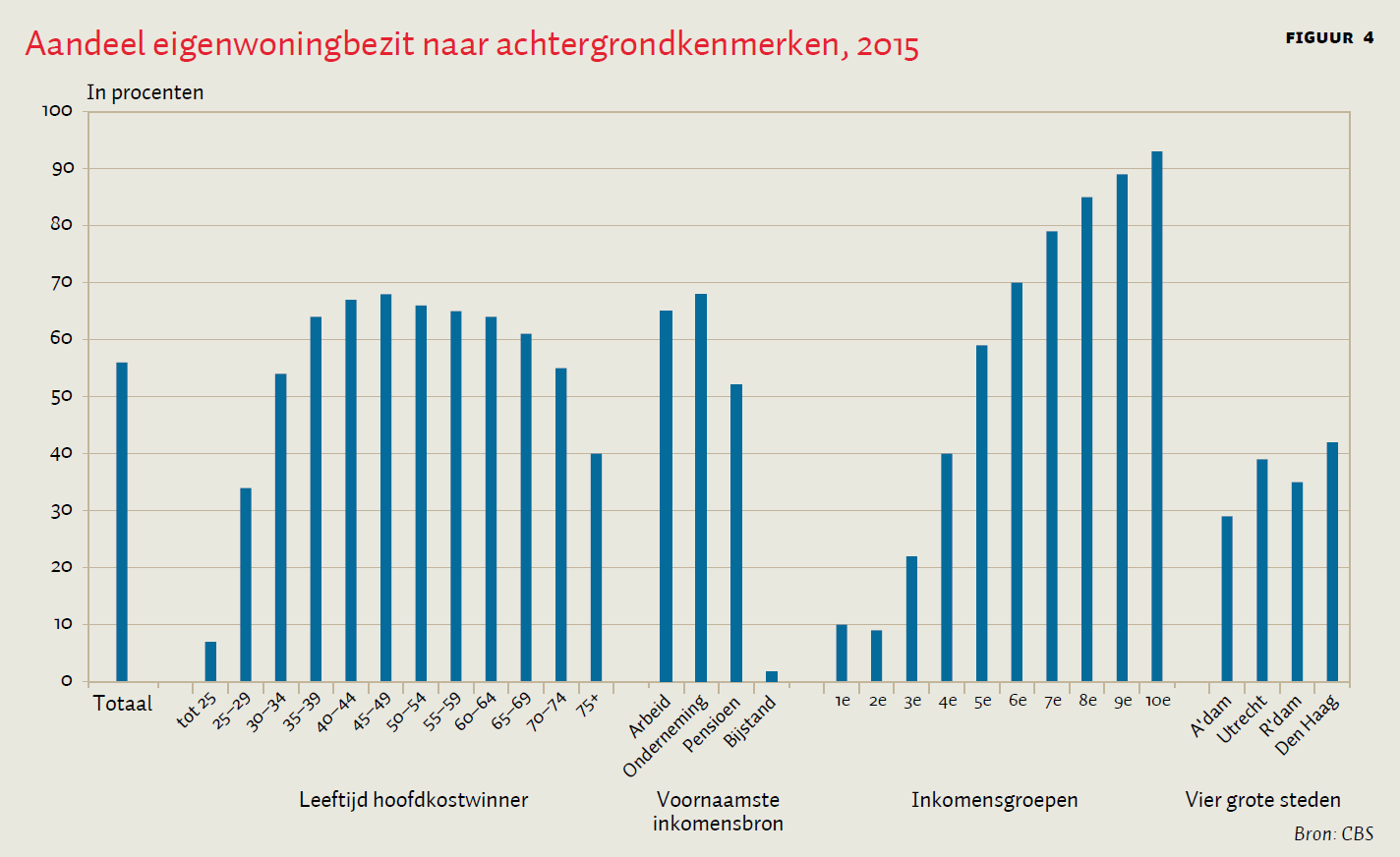

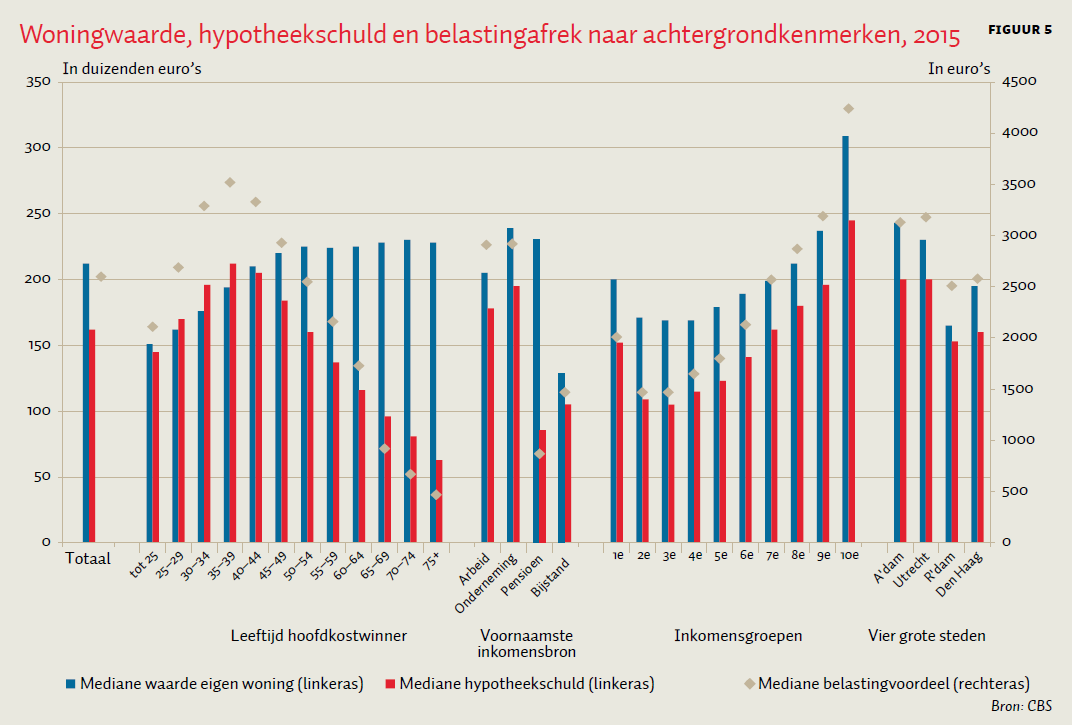

Eigenwoningbezit verschilt sterk tussen leeftijds- en inkomensgroepen. Aan het begin van hun carrière verdienen mensen relatief weinig, ze kunnen weinig geld opzijzetten en nemen vaak een relatief flinke schuldenlast op zich bij de aankoop van een woning. Naarmate ze ouder worden, stijgt hun inkomen en ontstaat er de behoefte om groter en duurder te gaan wonen, bijvoorbeeld door gezinsuitbreiding. Deze doorstromers naar het duurdere segment zitten vooral in de groep 35- tot 45-jarigen en maken dus deel uit van een groep met nog hogere hypotheekschulden in duurdere huizen. Het meeste wordt er geleend door 35- tot 40-jarigen die in het financiële spitsuur van hun levensloop zitten. Vanaf 45 jaar wordt er veelal een steeds groter deel van de hypotheek afgelost, waardoor van de 65-plushuishoudens met een eigen woning twee derde nauwelijks of geen hypotheekschuld meer heeft. Zij lenen het minst.

De hoogte van de hypotheekschuld hangt sterk samen met het inkomen. Vanaf de op een na laagste tienprocentsgroep van het (gestandaardiseerd) besteedbaar inkomen loopt de gemiddelde hypotheekschuld op met het stijgen van het inkomen: van 109.000 euro in de tweede inkomensgroep naar 245.000 euro in de tiende en hoogste inkomensgroep. In de laagste inkomensgroep is de mediane hypotheekschuld met 152.000 euro groter dan in de vijf navolgende groepen. Dit komt vooral doordat zich onder de laagste inkomens ook zelfstandigen bevinden met een laag inkomen vanwege een incidenteel slecht jaarresultaat. Als gevolg van de hoge hypotheekschuld en de daaruit voortvloeiende hypotheekrentebetalingen, behalen huishoudens in de hoogste inkomensgroep ook het meeste belastingvoordeel uit de aftrek eigen woning. Daar staat tegenover dat ze ook de meeste inkomstenbelasting betalen.

Ook zijn er verschillen in de voornaamste inkomensbron. De mediane hypotheekschuld van zelfstandige ondernemers is met 195.000 euro ruim een ton hoger dan die van pensioenhuishoudens. Werknemershuishoudens hebben ook een hoge hypotheekschuld, terwijl eigenwoningbezit bij huishoudens in de bijstand nauwelijks voorkomt.

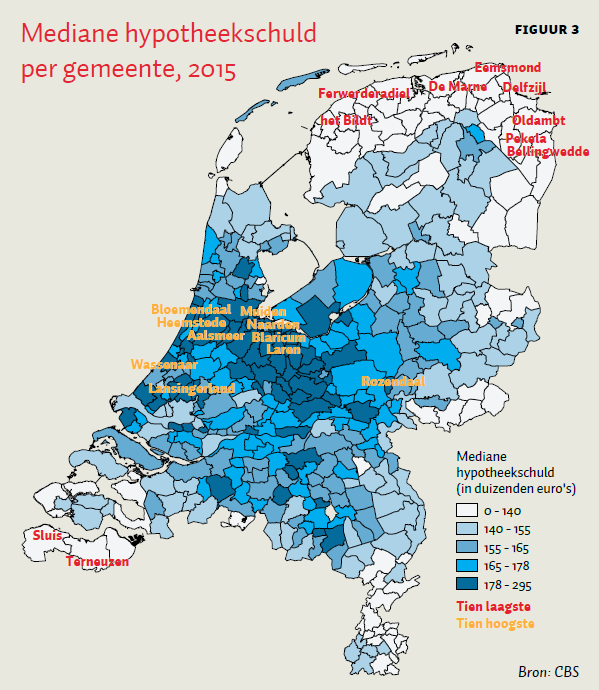

Hoogste hypotheekschuld in Rozendaal

In 2015 had Rozendaal (Gelderland) de hoogste mediane hypotheekschuld. In Laren (Noord-Holland), Bloemendaal en Wassenaar wordt het meest betaald voor huizen en was de mediane hypotheekschuld dan ook meer dan 250.000 euro (figuur 3). In het Groningse Delfzijl is de hypotheekschuld met 110.500 euro het laagst. Gemeenten met lage hypotheekschulden liggen vooral aan de randen van Nederland, in Groningen, Friesland, Limburg en Zeeland.

De vier grote steden laten ook grote verschillen zien. De mediane hypotheekschuld in Amsterdam en Utrecht is 200.000 euro. Dit is bijna 40.000 euro boven de landelijke mediane hypotheekschuld. In Rotterdam en Den Haag is deze schuld lager. Ook is het relatief duur om een huis in Amsterdam of Utrecht te kopen, logischerwijs zijn de hypotheekschulden er dan ook hoger. Daarentegen ligt het eigenwoningbezit in de grote steden nog altijd veel lager dan gemiddeld. In de grote steden wonen betrekkelijk veel jongeren, uitkeringsontvangers en niet-westerse migranten. Deze groepen hebben doorgaans een laag woningbezit.

Jongeren blijven achter

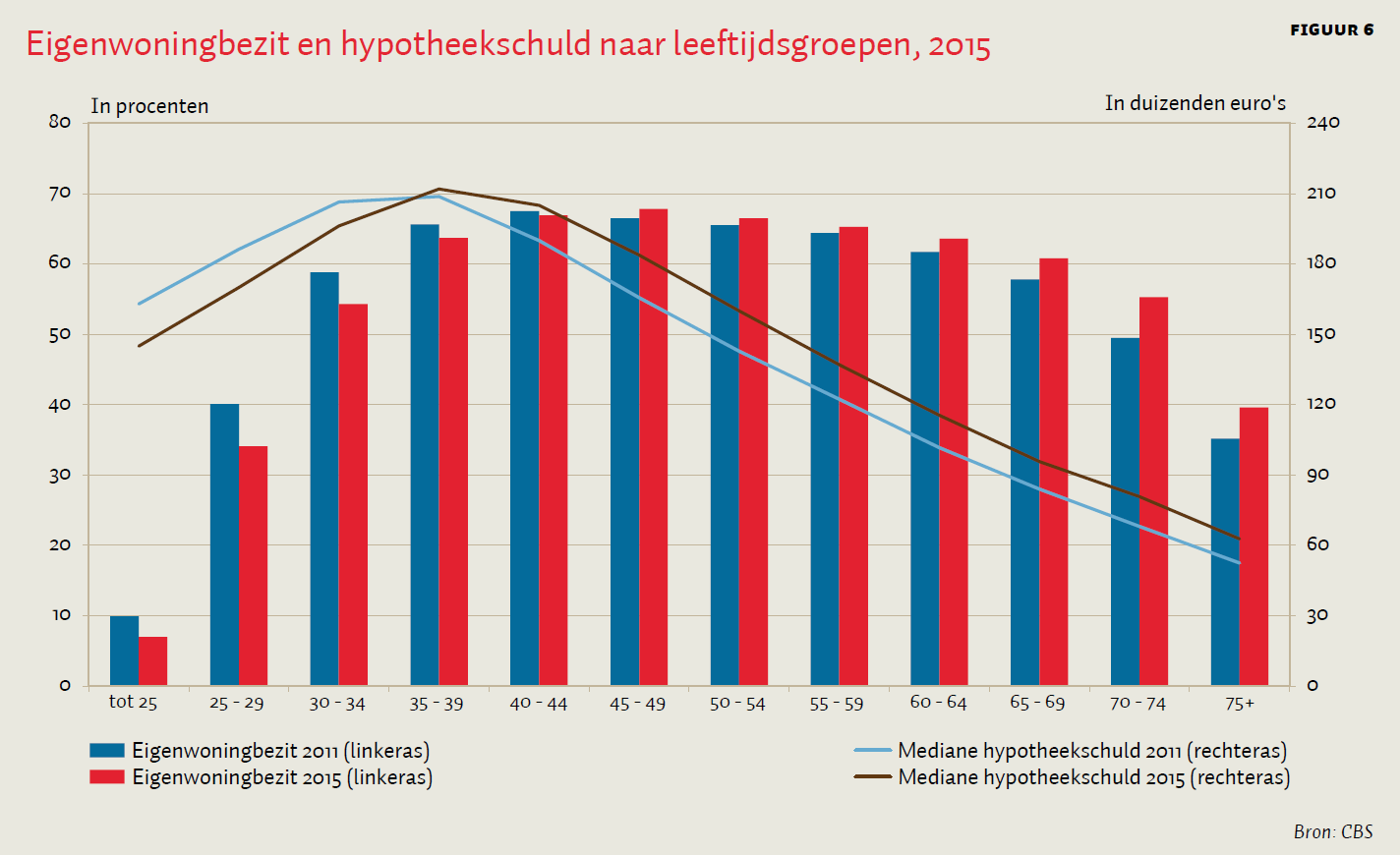

De aantrekkende woningmarkt heeft uiteenlopende consequenties voor de verschillende leeftijdsgroepen. Starters, vaak jongeren, hebben door de aangescherpte hypotheekregels moeilijker toegang tot koopwoningen. Jonge huishoudens tot 35 jaar wonen hierdoor minder vaak in een koopwoning. En als zij een woning bezitten, staat hun huis door de crisis op de woningmarkt vaker onder water (CBS, 2016). Tussen 2011 en 2015 is zowel het eigenwoningbezit als de mediane hypotheekschuld onder huiseigenaren jonger dan 35 jaar gedaald (figuur 6). In de leeftijdsgroep van 35- tot 40-jarigen is de hypotheekschuld vrijwel gelijk gebleven, terwijl onder huiseigenaren van 40 jaar en ouder een stijging van de hypotheekschuld is te zien, met relatief de grootste stijging onder 65-plushuishoudens.

Door de voortdurende vergrijzing is het aantal 65-plushuishoudens gedurende 2011–2015 verder toegenomen. Er stromen bij de 65-plushuishoudens alsmaar meer welvarende nieuwe generaties in met een eigen woning, maar ook met hogere hypotheekschulden. Terwijl door sterfte juist de minder welvarende oudere generaties zonder eigen woning uitstromen. De groep 65-plussers wordt dus welvarender en beschikt in toenemende mate over een eigen woning. Terwijl in 2011 45 procent van de 65-plussers een eigen woning bezat, is dit in 2015 al 50 procent. Als gevolg van de toename van het eigenwoningbezit is ook de hypotheekschuld bij hen toegenomen.

Beschouwing

Met het einde van de crisis in 2014 begon het herstel van de woningmarkt. Het aantal verkochte woningen nam weer toe en is in 2016 hoger dan ooit. Als gevolg van de genoemde maatregelen laten de totale hypotheekschuld en hypotheekrenteaftrek een kleine daling zien. De gemiddelde verkoopprijs van woningen stijgt daarentegen inmiddels weer. Op lokaal niveau gaat het herstel gepaard met verhitte situaties, zoals in Amsterdam waar woningen regelmatig boven de vraagprijs worden verkocht en de gemiddelde verkoopprijs in 2016 alweer veertig procent hoger lag dan in 2013.

De Nederlandse woningmarkt is hersteld van de economische crisis, maar is niet meer dezelfde als daarvoor. De gehanteerde criteria voor een maximale hypotheek en financieringslast zijn strenger geworden, en de hypotheekrenteaftrek is ingeperkt. De Nederlandsche Bank pleit ervoor deze criteria in de nabije toekomst nog verder te verscherpen (DNB, 2016).

De getoonde uitkomsten onderstrepen de sterke onderlinge wisselwerking tussen de koopwoningmarkt en de welvaart van huishoudens. Het CBS zal de ontwikkelingen van de relevante indicatoren op dit vlak blijven monitoren.

Literatuur

CBS (2016) Welvaart in Nederland 2016. Inkomen, bestedingen en vermogen van huishoudens en personen. Den Haag: Centraal Bureau voor de Statistiek.

DNB (2016) Overzicht financiële stabiliteit, najaar 2016. Amsterdam: De Nederlandsche Bank.

Elsinga, M., M. de Jong-Tennekes en H. van der Heijden (2011) Crisis en woningmarkt. Delft: Onderzoeksinstituut OTB, Technische Universiteit Delft.

Auteurs

Categorieën