De politiek is verdeeld over het eigen risico in de zorg. Dit biedt een uitgelezen kans voor de nieuwe regering om de effecten van het eigen risico eens goed te onderzoeken. Daarvoor is een experiment nodig waarbij het eigen risico voor een gerandomiseerde groep wordt kwijtgescholden. De kabinetsformatie is een ideaal moment om hierover afspraken te maken.

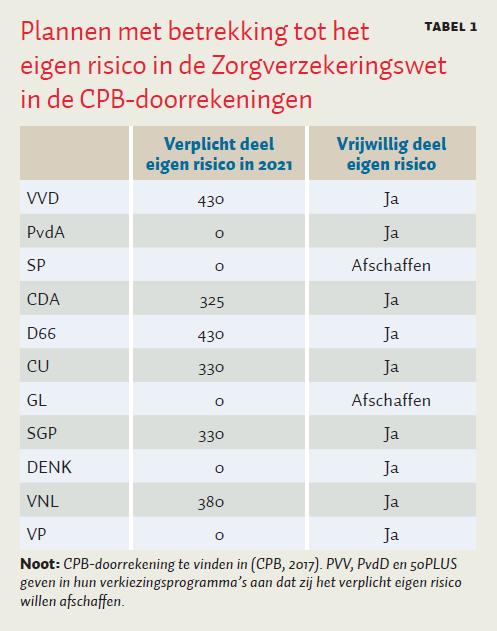

Het eigen risico in de Zorgverzekeringswet (Zvw) is voor politieke partijen een belangrijk onderwerp. Zoals blijkt uit tabel 1, lopen de standpunten hierover sterk uiteen: terwijl VVD, D66, CDA, CU, SGP en VNL voorstanders zijn van het eigen risico, willen PvdA, SP, GL, DENK en VP het verplichte deel afschaffen. SP en GL willen daarnaast ook een einde maken aan het vrijwillig eigen risico.

Voorstanders stellen vaak dat het eigen risico leidt tot mijding van onnodige zorg, wat resulteert in een doelmatiger zorgstelsel. Tegenstanders stellen juist dat het eigen risico leidt tot mijding van noodzakelijke zorg, wat resulteert in een verslechtering van de gezondheid. Maar hoe zit het nu precies? In hoeverre leidt het eigen risico in de Zvw tot zorgmijding? En wat zijn de effecten daarvan op gezondheid? Voor een eenduidig antwoord op deze vragen is nieuw onderzoek nodig in de vorm van een experiment. Dergelijk onderzoek zal een belangrijke kennisleemte opvullen en is daarmee cruciaal voor toekomstig zorgbeleid.

Nederlands onderzoek biedt onvoldoende houvast

De ideale onderzoekssetting voor het meten van de effecten van het eigen risico is een situatie waarin twee vergelijkbare, representatieve groepen een ander eigen risico hebben. Verschillen in zorggebruik en gezondheid kunnen dan zuiver worden toegeschreven aan het eigen risico. In Nederland bestaat een dergelijke situatie niet. Onderzoekers moeten daarom volstaan met een suboptimale

onderzoeksopzet. Zo heeft Van Vliet (2004), op basis van gegevens van 200.000 particulier verzekerden, het zorggebruik vergeleken bij verschillende hoogtes van een vrijwillig eigen risico. Uit de resultaten blijkt dat de totale zorgkosten bij eigen-risicobedragen tot 2000 gulden (circa tachtig procent van de gemiddelde zorgkosten) tot ruim veertien procent lager waren dan in een situatie zonder eigen risico. Een complicerende factor bij dit type onderzoek is dat mensen die kiezen voor een vrijwillig eigen risico vaak gezonder zijn dan mensen die dat niet doen. Hoewel Van Vliet (2004) zo goed mogelijk heeft gecorrigeerd voor gezondheidsverschillen, is daarbij mogelijk niet alle gezondheidsinformatie meegenomen. In de tweede plaats zijn de effecten voor relatief gezonde verzekerden mogelijk niet representatief voor de gehele bevolking.

Oortwijn et al. (2012) hebben in hun onderzoek gebruikgemaakt van variatie in het verplicht eigen risico rond achttien jaar. Waar verzekerden van zeventien jaar geen eigen risico hebben, heeft – de qua gezondheid vergelijkbare – groep van achttien jaar dat wel. Op basis van een vergelijking tussen deze groepen vinden de onderzoekers dat het verplicht eigen risico van 150 euro (2008) binnen de groep achttienjarigen zonder chronische aandoening heeft geleid tot een vermindering in zorgkosten van 2,6 tot 7,2 procent. Echter, omdat het een zeer selectieve onderzoeksgroep betreft, zijn de uitkomsten niet representatief voor de gehele bevolking. Dit probleem speelt ook bij een onderzoek dat momenteel wordt opgestart door het CPB, waarin een vergelijking wordt gemaakt tussen groepen sociale minima met, dan wel zonder herverzekering van het eigen risico.

Recent hebben verschillende onderzoeken plaatsgevonden naar zorgmijding. Het gros van deze onderzoeken is gebaseerd op enquêtes. GFK (2013) en TNS NIPO (2016) vinden, op basis van een enquête onder respectievelijk 1995 en 812 personen, dat ongeveer een op de vijf Nederlanders recentelijk zorg heeft uitgesteld of gemeden. In beide onderzoeken zijn aanwijzingen gevonden dat deze zorgmijding deels samenhangt met het eigen risico. Ook deze onderzoeken hebben echter belangrijke nadelen. In de eerste plaats komen antwoorden van respondenten mogelijk niet overeen met hun feitelijk gedrag. Daarnaast zijn de resultaten vanwege de beperkte steekproefomvang onderhevig aan toevalsfluctuaties.

Van Esch et al. (2015) volgen in hun onderzoek naar zorgmijding een andere aanpak. Op basis van declaratiegegevens van zorgverzekeraars en zorgregistraties van huisartsen is er onderzocht hoe vaak mensen een nieuwe verwijzing van de huisarts naar een medisch specialist niet hebben opgevolgd. De onderzoekers laten zien dat, van alle onderzochte patiënten die in 2008 een nieuwe verwijzing kregen van de huisarts, twintig procent die verwijzing niet binnen een half jaar opvolgde. Het percentage mensen dat een verwijzing niet opvolgt, stijgt sinds 2010. In hoeverre er echter sprake is van een causaal verband tussen zorgmijding en (de stijging van) het verplicht eigen risico blijft onduidelijk. Door het ontbreken van een controlegroep kunnen alternatieve verklaringen voor zorgmijding niet worden uitgesloten.

RAND-experiment en Oregon-experiment

De ideale opzet voor onderzoek naar de effecten van het eigen risico is een experiment met een gerandomiseerde interventie- en controlegroep. Wereldwijd hebben slechts twee experimenten met eigen betalingen plaatsgevonden: het RAND-experiment en het Oregon-experiment.

Het RAND Health Insurance Experiment was een grootschalig sociaal experiment dat plaats vond in de Verenigde Staten in de periode 1974–1982. Aan dit onderzoek deden circa 7700 personen jonger dan 62 jaar mee. Deelnemers kregen random een van de geselecteerde verzekeringspolissen toegewezen die varieerden in hoogte van eigen betaling. Uit het onderzoek bleek dat de zorguitgaven van verzekerden met een polis met een zeer hoge eigen betaling (tot 130 procent van de gemiddelde zorguitgaven) circa 31 procent lager waren dan de zorguitgaven van verzekerden met een polis zonder eigen betaling. Met uitzondering van slechtzienden en personen uit de lage-inkomensgroepen met hoge bloeddruk, werd voor de groep met eigen betaling geen gezondheidsverslechtering gevonden (Newhouse, 1993).

Het Oregon Medicaid Health Experiment had betrekking op een verzekering met uitgebreide dekking voor mensen met een laag inkomen. In dit onderzoek zijn 6000 mensen, die in 2008 via een loterij toegang kregen tot de betreffende verzekering, vergeleken met een even grote controlegroep. Twee jaar na het experiment concluderen Baicker et al. (2013) dat de totale jaarlijkse zorgkosten als gevolg van de verzekering zijn toegenomen met circa 35 procent. Voorts concluderen de onderzoekers dat de verzekering in de eerste twee jaar niet heeft geleid tot significante uitkomstverbeteringen in de gemeten lichamelijke gezondheid. Wel heeft de verzekering geleid tot een vermindering van depressie en een toename van het percentage mensen bij wie diabetes is geconstateerd en behandeld (Baicker et al., 2013).

Zowel het RAND- als het Oregon-experiment hebben belangrijke inzichten voortgebracht over het effect van eigen betalingen op het zorggebruik en de gezondheid van mensen. De bevindingen zijn echter lastig te vertalen naar de Nederlandse situatie. Zo had het RAND-experiment betrekking op verzekerden jonger dan 62 jaar en werden er alleen zeer hoge eigen betalingen onderzocht. Het Oregon-experiment had betrekking op verzekerden van 19–64 jaar met een laag inkomen. Bovendien werd in het Oregon-experiment niet zozeer het effect van een eigen risico getest, als wel het effect van het wel of niet hebben van een zorgverzekering. Daarnaast is de zorg in Nederland anders georganiseerd. Zo kent Nederland – in tegenstelling tot beide experimenten – een poortwachterssysteem waarbij een verwijzing door de poortwachter (ofwel de huisarts) noodzakelijk is voor de toegang tot ziekenhuiszorg. Bovendien is huisartsenzorg uitgezonderd van het eigen risico. Hierdoor valt het effect van het eigen risico op eerstelijnszorggebruik (maar wellicht ook het effect op tweedelijnszorggebruik) mogelijk lager uit. Ook is er in Nederland sprake van zorginkoop door verzekeraars, iets wat in het RAND-experiment niet het geval was en in het Oregon-experiment anders was georganiseerd.

Ramingen met grote onzekerheid omgeven

Bestaand onderzoek biedt dus onvoldoende houvast voor een betrouwbare raming van de effecten van het eigen risico in de Zorgverzekeringswet. Deze onzekerheid kan worden geïllustreerd met de raming van het ‘remgeldeffect’ – ofwel de vermindering in zorgkosten als gevolg van het eigen risico – door het CPB (2015) en die door Van de Ven en Schut (2010). Op basis van de literatuur en eigen onderzoek raamt het CPB het remgeldeffect van het huidige verplicht eigen risico van 385 euro op ongeveer 50 euro per verzekerde, wat landelijk neerkomt op circa 630 miljoen euro (CPB, 2015). Op basis van alternatieve veronderstellingen ramen Van de Ven en Schut (2010) het remgeldeffect van een veel lager eigen risico van 165 euro op 690 tot 1390 miljoen euro per jaar. Kortom, verschillende onderzoekers komen tot andere ramingen en de onzekerheidsmarges zijn groot. De financiële consequenties van afschaffing, verlaging of verhoging van het eigen risico zouden dus wel eens heel anders kunnen uitpakken dan geraamd. Daarnaast zijn ook de gezondheidseffecten van het eigen risico onduidelijk. Een zorgexperiment op eigen bodem is de enige manier om duidelijkheid te verschaffen.

Contouren van een zorgexperiment op eigen bodem

Een experiment kan er als volgt uitzien: trek een willekeurige steekproef uit de Nederlandse bevolking van achttien jaar en ouder en scheld het verplicht eigen risico voor de betreffende groep kwijt. Vervolgens kunnen de effecten van het eigen risico worden bepaald door deze groep te vergelijken met de rest van de bevolking van achttien jaar en ouder. De daarvoor benodigde informatie is reeds beschikbaar in het kader van de risicoverevening, het systeem dat zorgverzekeraars compenseert voor voorspelbare kostenverschillen tussen verzekerden.

Het experiment geeft niet alleen inzicht in het effect van het eigen risico op zorggebruik, maar biedt ook mogelijkheden om het effect op gezondheid te meten. De gegevens die beschikbaar zijn voor de risicoverevening worden elk jaar opnieuw verzameld. Patronen in zorggebruik kunnen dus tot ver na het experiment in kaart worden gebracht. Op basis van informatie over diagnosen en zorgproducten zou er een selectie kunnen worden gemaakt van zorg die strikt noodzakelijk is. Als blijkt dat de groep die tijdens het experiment een eigen risico had na verloop van tijd meer strikt noodzakelijke zorg gaat gebruiken dan de groep die tijdens het experiment geen eigen risico had, dan kan dat wijzen op een verslechtering van de gezondheid. Voorts bieden de gegevens goede mogelijkheden om de effecten uit te splitsen naar zowel zorgvormen als persoonskenmerken zoals leeftijd, geslacht en inkomen.

Uiteraard moet goed worden nagedacht over de precieze vormgeving van het experiment. Belangrijke aandachtspunten daarbij zijn bijvoorbeeld de benodigde omvang van de steekproef (om effecten statistisch te kunnen aantonen), het werven van de steekproef (verplicht of vrijwillig, en onder de gehele bevolking of bij één verzekeraar), eventuele complicaties vanwege het vrijwillig eigen risico en de herverzekering van het verplicht eigen risico, de benodigde duur van het onderzoek (bijvoorbeeld drie jaar met het oog op anticiperend gedrag van verzekerden door zorggebruik uit te stellen of juist naar voren te halen), het borgen van de privacy van deelnemers en praktische aspecten zoals de communicatie naar verzekerden en verzekeraars toe.

Medewerking van het nieuwe kabinet is hierbij cruciaal. Kwijtschelding van een eigen risico van 385 euro – bijvoorbeeld voor 20.000 verzekerden over een periode van drie jaar – leidt al snel tot twintig miljoen euro aan gederfde eigen betalingen en remgeldeffecten. Het is ondenkbaar dat onderzoekers, verzekeraars of andere partijen bereid en in staat zijn een dergelijk bedrag te compenseren. Ook voor de overheidsbegroting is twintig miljoen euro uiteraard veel geld. Hierbij moet echter worden bedacht dat een volledige afschaffing van het eigen risico met circa 4500 miljoen euro per jaar vele malen duurder is (CPB, 2017).

In zijn ESB-nieuwjaarsartikel pleitte Maarten Camps, secretaris-generaal van het Ministerie van Economische Zaken, ervoor om complexe thema’s vaker met durf te benaderen (Camps, 2017). Het eigen risico in de zorg is zo’n thema. Een besluit tot uitvoering van het hier geschetste experiment vereist weliswaar enige politiek lef, maar zal een grote kennisleemte opvullen en is daarmee van grote waarde voor het toekomstig zorgbeleid.

Literatuur

Baicker K., S.L. Taubman, H.L. Allen et al. (2013) The Oregon experiment – Effects of Medicaid on clinical outcomes. New England Journal of Medicine, 368, 1713–1722.

Camps, M. (2017) Durf te leren. ESB, 102(4745), 6–9.

CPB (2015) Zorgkeuzes in Kaart: Technische uitwerking van alle afzonderlijke beleidsopties. Den Haag: Centraal Planbureau.

CPB (2017) Keuzes in Kaart 2018–2021. Een analyse van elf verkiezingsprogramma’s. Den Haag: Centraal Planbureau.

Esch, T.E.M. van, A.E.M. Brabers, C. van Dijk et al. (2015) Inzicht in zorgmijden: Aard, omvang, redenen en achtergrondkenmerken. Utrecht: Nivel.

GFK (2013) Keuzegedrag bij zorg. Hilversum: Intomart GfK.

Newhouse, J.P. (1993) Free for all? Lessons from the RAND Health Insurance Experiment. Cambridge, MA: Harvard University Press.

Oortwijn, W., V. Thio en M. Wilkens (2012) Het effect van het verplicht eigen risico. TPEdigitaal, 6(2), 61–75.

TNS NIPO (2016) Het eigen risico in de zorg. Amsterdam: TNS NIPO.

Ven, W.P.M.M. van de, en F.T. Schut (2010) Is de Zorgverzekeringswet een succes? TPEdigitaal, 4(1), 1–24.

Vliet, R.C.J.A. van (2004) Deductibles and health care expenditures: empirical estimates of price sensitivity based on administrative data. International Journal of Health Care Finance and Economics, 4(4), 283–305.

1 reactie

Voor velen wordt het 'eigen risico' als negatief ervaren omdat ze geen invloed hebben op het risico. Is ouder worden een kans of een risico? Eigen bijdrage klinkt sympathieker..