Structurele factoren, zoals een vertraging in de wereldhandel en beleidsonzekerheid, zijn overtuigendere verklaringen voor de lage groei dan een langdurige stagnatie. Als we herverdelende uitgaven beperken, kan er ruimte geschapen worden voor meer productieve overheidsinvesteringen en voor een belastingherziening die de lasten verlaagt en groei aanjaagt.

Volgens Bas Jacobs (2016) wijzen alle beschikbare data op zwak economisch herstel, sterke hysterese-effecten en een aanzienlijk risico op langdurige stagnatie, veroorzaakt door een lage geaggregeerde vraag. Vooral Nederland laat in zijn ogen al jaren vormen van structurele onderbesteding zien. Om een langdurige stagnatie als gevolg van een negatieve reële evenwichtsrente in combinatie met een ‘zero lower bound’ op de nominale rente te voorkomen, is er in zijn ogen slechts één oplossing: er moet worden overgegaan tot activistisch begrotingsbeleid en het monetair financieren van begrotingstekorten. In Europa moet daartoe het mandaat van de Europese Centrale Bank (ECB) worden verruimd. De facto betekent dit dat euro-obligaties ingevoerd gaan worden, omdat de ECB dan garant zou staan voor de schulden van landen.

Het is algemeen bekend dat er aan monetaire financiering forse nadelen verbonden zitten. Grootschalige inzet van monetaire financiering kan het vertrouwen in de centrale bank ondermijnen en tot kapitaalvlucht leiden. Monetaire financiering verlaagt bovendien de druk op overheden om pijnlijke maar noodzakelijke hervormingen door te voeren. Nu is de huidige situatie verre van normaal, maar onder normale economische omstandigheden leidt grootschalige monetaire financiering al snel tot overbesteding, met ontwrichtende hyperinflatie als gevolg. Vrijwel alle voorbeelden van hyperinflatie zijn terug te voeren op overheden die misbruik maken van monetaire financiering (Reinhart en Rogoff, 2009). Het is daarom goed om de argumenten van Jacobs te wegen en om te beoordelen of in het huidige economisch klimaat andere beleidsmaatregelen verstandig zijn.

Beperkte groei na crisis was verwacht

Na zeven jaar crisis met een dubbeldip-recessie bereikte Nederland eind 2014 het inkomensniveau van 2008 en sinds 2014 is de jaarlijkse bbp-groei anderhalf à twee procent. Volgens Jacobs (2016) “hadden groeicijfers van drie à vier procent per jaar meer in de rede gelegen”. Jacobs wijst daarbij op het ontbreken van macro-economisch stimuleringsbeleid en gaat voorbij aan andere oorzaken, die vooral in de Engelstalige literatuur hiervoor gegeven worden. Zo geeft Rogoff (2016) aan dat we te maken hebben met een superschuldencrisis. Daarin is het herstel gematigder dan in een gewone conjunctuurcyclus. Van belang is ook dat Rogoff zijn inzicht baseert op historische analyses van financiële crises over een periode van achthonderd jaar, die laten zien dat het gemiddeld 8,4 jaar duurt voordat een land weer zijn oorspronkelijke inkomensniveau heeft bereikt. Gezien het feit dat bijna alle westerse landen dit oorspronkelijke inkomensniveau binnen ongeveer acht jaar na het begin van de Grote Recessie bereikt hebben, is het onterecht te concluderen dat het macro-economisch beleid ernstige mankementen zou vertonen. Dit plaatst ook het statement van Jacobs dat onze belangrijkste handelspartners “een veel snellere bbp-groei kennen dan Nederland” in een ander perspectief. Voor een zorgvuldige vergelijking is het noodzakelijk om ook andere factoren, zoals de financiële architectuur en openheid van de economie, in ogenschouw te nemen.

Lagere structurele groei

Groeiverwachtingen die gebaseerd zijn op historische gemiddelden, zijn hoogstwaarschijnlijk te rooskleurig. Zoals Jacobs (2016) zelf aangeeft, zorgt de vergrijzing ervoor dat we onze groeiverwachtingen enigszins naar beneden moeten bijstellen. Dit effect wordt versterkt door een langzamere bevolkingsgroei en een afvlakking van de arbeidsparticipatie van vrouwen. Maar daar blijft het niet bij. Zo zijn er tekenen dat de wereldhandel structureel vertraagt: volgens het CPB (2016a) zal de relevante wereldhandel voor Nederland in de volgende kabinetsperiode met ruim twee procent minder groeien dan voor de crisis.

Ook zijn er indicaties dat de groei-effecten van technologische ontwikkeling zijn afgezwakt. Hoewel er geen consensus tussen vakgenoten bestaat over de snelheid van toekomstige innovatie, beargumenteert Gordon (2016) dat de technologische innovatie tussen 1870 en 1920 tot significant meer economische groei in de decennia daarna leidde dan wat meer recente innovatie heeft opgeleverd voor het huidige groeiniveau. Het CPB verwacht dat de productiviteitsgroei in een volgende kabinetsperiode in belangrijke mate zal herstellen, maar dat dit ook onzeker is. Het is in deze context opvallend dat ook Summers (2014), die eerder wees op het risico van langdurige stagnatie, structurele hervormingen van groter belang vindt dan vraagstimulering.

Tevens wordt er een debat gevoerd of bbp-groei wel de juiste dingen meet, of dat de werkelijke groei hoger ligt dan de cijfers doen vermoeden. Worden belangrijke wijzigingen in het consumentensurplus door het gebruik van Facebook, Google, Skype en Uber niet genegeerd in de huidige meting van het bbp? Het CPB voorspelt in zijn MLT-raming dan ook dat de potentiële groei met 0,75 procent lager is dan vóór de grote recessie.

Onzekerheid belangrijkere verklaring

Natuurlijk is het niet zo dat er geen beleidsveranderingen zijn die tot robuustere groei zouden kunnen leiden. Baker et al. (2015) laten bijvoorbeeld zien dat de afgelopen jaren gekenmerkt werden door fors toegenomen onzekerheid over welk economisch beleid er gevoerd zal worden. Een goed voorbeeld van dit soort onzekerheid betreft de wijze waarop Europa een Brexit afhandelt. Hierom, en niet wegens onderbesteding, heeft het CPB de mutatie in de werkloosheid in 2016 en 2017 naar nul bijgesteld. Het CPB (2016b) schrijft: “De verwachting is dat bedrijven vanaf de tweede helft van dit jaar voorzichtiger zullen zijn met het aannemen van personeel vanwege de onzekerheid die de Brexit met zich meebrengt.” De werkgelegenheidsgroei in Europa zou dus weer kunnen vertragen, maar dit is vooral te wijten aan het onvermogen van Europese politici om dit soort crises op te lossen, en niet aan vraagbeleid. Zoals Shoag en Veuger (2016) laten zien, is de institutionele context van groot belang in het beperken van onzekerheid omtrent toekomstige besluitnemingsprocessen. Structurele hervormingen op dat vlak verdienen de voorkeur boven het kortetermijndenken van stimuleringsprogramma’s.

Arbeidsmarkthysterese onwaarschijnlijk

Volgens Jacobs (2016) leidt de huidige onderbesteding tot een permanent verlies aan menselijk kapitaal (‘arbeidsmarkthysterese’). De werkloosheid zou te langzaam omlaaggaan of zelfs structureel op een hoog niveau blijven. Bij deze redenering kunnen verschillende vraagtekens geplaatst worden. In het bijzonder zijn er signalen van een duidelijk herstel: zo blijkt uit CBS-cijfers dat er in augustus 130.000 banen meer waren dan in dezelfde maand een jaar eerder. Ook is van een versnelling sprake. In een half jaar tijd zijn er 110.000 banen bijgekomen. Ook de werkloosheid is afgelopen jaar met maar liefst 1,1 procentpunt gedaald.

Ook zijn er indicaties dat het verband tussen de arbeidsmarkt en looninflatie anders is dan Jacobs veronderstelt. Aan deze lage inflatieverwachting in Nederland lijken meer institutionele oorzaken ten grondslag te liggen. Waar de ECB verwacht dat de kerninflatie voor het eurogebied als gevolg van het aantrekken van de arbeidsmarkt omhooggaat van 0,3 procent dit jaar naar 1,2 procent in 2017, zal de Nederlandse inflatie in 2017 volgens de laatste CPB-raming slechts 0,5 procent bedragen.

Daarnaast kunnen mogelijke hysterese-effecten beperkt worden door een betere werking van product- en arbeidsmarkten. Daarbij lijkt vooral de arbeidsmarkt de nodige aandacht te vragen. Zo werkt de inperking van het aantal mogelijke tijdelijke contracten per werknemer door de Wet werk en zekerheid contraproductief en ondermijnt het de arbeidsmarktpositie van de flexwerker, in plaats van dat het tot de gewenste toename in het aantal vaste contracten leidt. Ook een betere aansluiting tussen onderwijs en arbeidsmarkt, alsmede meer investering in de scholing en mobiliteit van werknemers is van belang.

Schuld heeft risico’s

Volgens Jacobs (2016) kan de overheid gratis geld lenen en is het geen probleem als de overheidsschuld oploopt. We hebben sterke twijfels bij deze aanbeveling. Zo is sinds 2008 de schokbestendigheid van de begroting aangetast en ligt het huidige schuldniveau ruimschoots boven het niveau van vóór de crisis. Het lijkt tijden geleden, maar in de Miljoenennota 2009, enkele dagen na het omvallen van Lehman Brothers, voorspelde het kabinet-Balkenende-Bos nog dat de overheidsschuldquote zou dalen naar bijna 35 procent in 2009. Vijf jaar later was de schuldquote ongeveer het dubbele van die voorspelling. Een nieuwe crisis van de omvang van de meest recente zou dus kunnen betekenen dat de schuldquote oploopt tot bijna honderd procent bbp. Lukkezen en Suyker (2013) geven een overzicht van de literatuur waaruit blijkt dat een overheidsschuld boven een drempelwaarde tussen de tachtig en honderd procent bbp de reële economie fors kan schaden. Zij schatten het negatieve effect van een decennium met een schuld van tien procent boven de drempelwaarde tussen één tot zes procent bbp. De Europese begrotingsregels hameren derhalve terecht op budgettaire discipline, en welke mankementen deze regels ook vertonen, ze hebben in een situatie van onderling wantrouwen de ruimte voor Europese politici beperkt om onbegrensd de schulden te laten oplopen (Boot, 2016), en daarmee nog ernstiger onrust op de financiële markten voorkomen.

Hier komt bij dat er indicaties zijn dat het cyclische karakter van de Nederlandse economie sinds de eeuwwisseling is toegenomen. De private schulden, in het bijzonder hypotheekschulden, zo stelt ook Jacobs, zijn fors toegenomen. Dit klemt des te meer omdat veel van deze schulden een garantie van het Rijk kennen via de Nationale Hyoptheekgarantie. Volgens de Studiegroep Begrotingsruimte (SGB, 2016) is de hoeveelheid garanties en waarborgstellingen toegenomen van 240 miljard euro in 2008 naar 475 miljard in 2016. Obstfeld (2013) geeft dan ook aan dat landen met een grote financiële sector, zoals Nederland, extra voorzichtig moeten zijn in het vergroten van de schuld, en hij roept die landen op om een veilige buffer voor een volgende crisis aan te houden. Daarmee wordt ook voorkomen dat financiële markten een risicopremie zullen gaan rekenen.

Pak overheidsuitgaven aan

Jacobs (2016) heeft een punt dat maatschappelijke kosten-batenanalyses bij de huidige rente zouden kunnen aantonen dat meer publieke investeringen dan in het verleden rendabel zijn. Voor zulke investeringen is echter geen monetaire financiering of een escalerende overheidsschuld nodig. Al jaren besteedt Nederland een steeds groter deel van zijn collectieve uitgaven aan herverdelende uitgaven, en zonder nader beleid zal dit onmiskenbaar ook gelden voor de volgende kabinetsperiode.

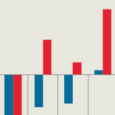

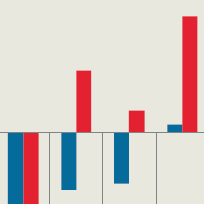

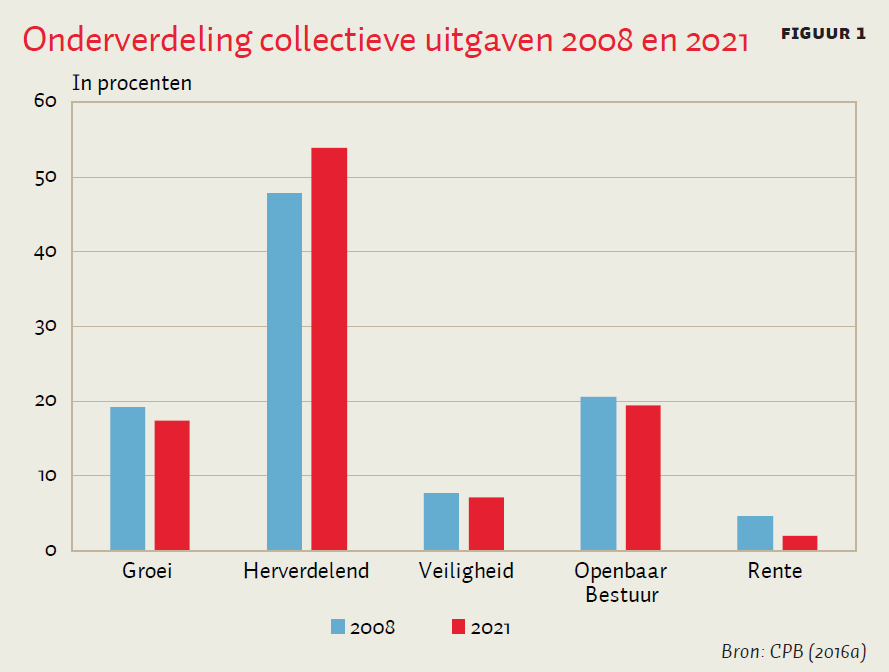

In figuur 1 zijn de collectieve uitgaven in 2008 en 2021 (op basis van de MLT-raming van het CPB) verdeeld tussen herverdelende uitgaven, groeibevorderende uitgaven (dat zijn infrastructuur, onderwijs en overdrachten aan bedrijven), openbaar bestuur, veiligheid (inclusief defensie) en rente-uitgaven. Het aandeel van de herverdelende uitgaven zal stijgen van 48 procent in 2008 naar 54 procent in 2021, terwijl de groeibevorderende uitgaven zullen dalen van 19 naar 17 procent. Ook veiligheid laat nog een daling zien van 8 naar 7 procent. In dit meerjarige beeld zitten overigens nog niet de forse verhogingen van de zorgtoeslag, de huurtoeslag en het kindgebonden budget, waartoe in de huidige Miljoenennota is besloten. Om dit mogelijk te maken overtreedt dit kabinet de eigen begrotingsregels waaronder de Zalmnorm, zoals ook de Raad van State (2016) terecht constateert. Eerdere pogingen om de toeslagen te beperken, worden blijkbaar in het zicht van de verkiezingen deels teruggedraaid. Hier ligt dus nog een opdracht voor een volgend kabinet. Extra overheidsinvesteringen, die de productiviteit kunnen aanjagen, kunnen dan ook gevonden worden door de herverdelende overheidsuitgaven te beperken. Ook een hervorming van het belastingstelsel zal bijdragen aan een hogere productiviteit en daarbij is, zoals ook Jacobs aangeeft, lastenverlichting noodzakelijk. Ook deze middelen kunnen gevonden worden door een beperking van de herverdelende uitgaven.

Conclusie

Er zijn overtuigende indicaties dat de groeivertraging voor en na de crisis vooral is terug te voeren op structurele factoren, zoals een vertraging in de wereldhandel en productiviteitsgroei, demografische ontwikkelingen, en beleidsonzekerheid. Een dergelijke situatie vraagt niet om een conjunctuurbeleid of een breder mandaat voor de ECB, zoals Jacobs stelt, maar om het adequaat managen van risico’s, zoals een mogelijke Brexit. Conjunctuurbeleid is, zoals de Duitse econoom Hans-Werner Sinn het ooit noemde, “een strovuur”. Net als de verbrandingstijd van stro, is het effect slechts kortstondig. En zijn kwalificatie destijds bij het zwakke herstel in 2010 heeft nog niets aan actualiteit ingeboet: “Moet ik mijn stro nu verbranden, terwijl het nog goed gaat en ik de warmte dadelijk misschien veel harder nodig heb?”

Zeker voor de Nederlandse begroting geldt dat het van groot belang is om in een volgende kabinetsperiode de schokbestendigheid, die in de crisis zwaar is aangetast, ook door omvangrijke financiële sector, te herstellen. Dit moet ertoe leiden dat bij een volgende crisis de automatische stabilisatoren beter hun werk kunnen doen. Extra (publieke) investeringen om het groeivermogen van de Nederlandse economie te versterken en smeerolie voor een noodzakelijke belastinghervorming kunnen gevonden worden door de sterk groeiende herverdelende uitgaven terug te dringen.

Literatuur

Baker, S.R., N. Bloom en S.J. Davis (2015) Measuring economic policy uncertainty. NBER Working Paper, 21633.

Boot, A.W.A. (2016) Politiek realisme noopte tot hard bezuinigen. Het Financieele Dagblad, 22 september.

CPB (2016a) Middellangetermijnverkenning 2018–2021. CPB Boek 21, 30 maart.

CPB (2016b) Brexit remt groei Nederlandse economie. Artikel te vinden op www.cpb.nl. 9 augustus.

Gordon, R.J. (2016) The rise and fall of American growth: the U.S. standard of living since the Civil War. Princeton, NJ: Princeton University Press.

Jacobs, B. (2016) Langdurige stagnatie? Je gaat het pas zien als je het door hebt. ESB, 101(4741), 616–619.

Lukkezen, J. en W. Suyker (2013) Naar een prudent niveau van de overheidsschuld. CPB Policy Brief, 2013/05.

Obstfeld, M.M. (2013) On keeping your powder dry: fiscal foundations of financial and price stability. CEPR Discussion Paper, 9563.

Raad van State (2016), No.W06.16.0263/III, 16 september.

Reinhart, C.M. en K.S. Rogoff (2009) This time is different: eight centuries of financial folly. Princeton, NJ: Princeton University Press.

Rogoff, K.S. (2016) Debt supercycle, not secular stagnation. In: O. Blanchard, R. Rajan, K. Rogoff et al. (red.), Progress and confusion: the state of macroeconomic policy. Cambridge, MA: MIT Press, 19–28.

Shoag, D.W. en S.A. Veuger (2016) Uncertainty and the geography of the Great Recession. AEI Working Paper, 2013-05.

SGB (2016) 15e rapport Studiegroep Begrotingsruimte: van saldosturing naar stabilisatie. Den Haag: Ministerie van Financiën, Studiegroep Begrotingsruimte.

Summers, L.H. (2014) Bold reform is the only answer to secular stagnation. Financial Times, 7 september.