Alle beschikbare data wijzen op grote permanente schade van de Grote Recessie en een aanzienlijk risico op langdurige stagnatie. Macro-economisch beleid moet dat voorkomen door de geaggregeerde vraag voldoende te stimuleren, zowel monetair, budgettair als fiscaal.

Zijn we de Grote Recessie voorbij? Alom wordt het economische herstel bejubeld: “het onderliggende herstel van onze economie zet door” (CPB, 2016b); “de economie herstelt in een solide tempo” (DNB, 2016). Dit artikel zal betogen dat er weliswaar economische verbetering is, maar dat er toch weinig reden is voor optimisme. Het grootste macro-economische gevaar – niet een voorspelling – is langdurige stagnatie met extreem lage inflatie door chronische onderbesteding en structurele schade door hysterese. Hysterese is de vernietiging van productiecapaciteit op de lange termijn door tijdelijke vraaguitval, als werkloosheid leidt tot verlies van menselijk kapitaal van werknemers, en laagconjunctuur leidt tot minder investeringen in of vernietiging van kennis, fysiek en technologisch kapitaal van bedrijven (DeLong en Summers, 2012). Dit gevaar wordt in Nederland niet erkend. De recente rapporten van de Studiegroep Begrotingsruimte (2016) en Studiegroep Duurzame Groei (2016) besteden geen enkele aandacht aan de macro-economie van de nul-ondergrens (de liquiditeitsval), ontkennen de mogelijkheid van langdurige stagnatie en bagatelliseren hysterese.

De Nederlandse economie is permanent beschadigd en niet volledig hersteld

Het permanente productieverlies gedurende 2008–2016 in Nederland is groot. De trendmatige groei was in de periode 1970–2007 bijna 2,6 procent per jaar (CBS, 2014). Deze groei is in de jaren vóór de crisis geflatteerd door schuldgedreven groei in huizen- en vastgoedmarkten. Zonder de Grote Recessie zou het Nederlandse bbp in de periode 2008–2016 met ongeveer achttien procent zijn gegroeid op basis van een relatief bescheiden trendmatige bbp-groei van twee procent per jaar. Bij correcties voor de output gaps in 2007 en 2016 van +4,6 en –2,2 procent (CPB, 2016a) bedraagt het structurele bbp-verlies van de Grote Recessie circa negen procent van het bbp. De inhaalgroei van circa 0,2 procent per jaar de komende jaren is verwaarloosbaar CPB (2016a). Het overgrote deel van de negen procent gemiste groei gaat daarmee structureel verloren (hysterese). De Studiegroep Begrotingsruimte beweert ten onrechte dat de Grote Recessie de structurele groei van de Nederlandse economie niet heeft aangetast. Structureel negen procent minder bbp in de periode 2008–2016 komt neer op één procent minder structurele groei per jaar.

De Nederlandse economie groeit weliswaar, maar allesbehalve solide en overtuigend, met naar schatting 1,7 procent in 2016 en 1,6 procent in 2017 (CPB, 2016b). Dat is ruim beneden historische gemiddelden, ook omdat de structurele groei afvlakt door de vergrijzing. Na zeven jaar crisis met een dubbeldip-recessie bereikte Nederland eind 2014 het inkomensniveau van 2008. Sindsdien hadden groeicijfers van drie à vier procent per jaar meer in de rede gelegen. Tussen 2008 en 2017 groeide het bbp van de belangrijkste handelspartners van ons land veel sneller: in de VS met 10,2 procentpunt, het VK met 7,4 procentpunt, Duitsland met 5,0 procentpunt. Zelfs België en Frankrijk doen het beter met respectievelijk 3,5 procentpunt en 2,3 procentpunt meer bbp-groei (OESO, 2016b).

Nederland is bovendien nog niet uit de problemen. Output gaps, geschat door diverse instituten, laten zien dat er nog altijd forse onderbesteding bestaat in zowel 2016 (–2,2 / –2,4 / –2,8 / –2,0 procent) als 2017 (–2,0 / –1,6 / –2,0 / –1,0 procent) (zie resp. CPB, 2016a; DNB, 2016; IMF, 2016; OESO, 2016b). Het CPB (2016a) raamt dat onderbesteding tot 2021 blijft aanhouden. Hoewel de werkloosheid afneemt, blijft deze hoog en wordt in 2016 en 2017 geraamd op 6,5 procent van de beroepsbevolking (CPB, 2016b), nog ruim boven de structurele werkloosheid van vijf procent (CPB, 2016a).

Zowel inflatie als kerninflatie is extreem laag en – problematischer – sterk dalend door de tijd. In juli is voor het eerst in dertig jaar sprake van deflatie: de CPI daalde met 0,3 procent op jaarbasis (CBS, 2016). Voor 2016 raamt het CPB (2016b) de inflatie op 0 procent en voor 2017 op 0,5 procent. Ook de inflatieverwachtingen in de eurozone – gemeten met de vijfjaars-vijfjaars-renteswap – tuimelen de laatste maanden omlaag naar 1,3 à 1,4 procent in augustus (Financial Times, 2016).

Nederland gevangen in de liquiditeitsval

De liquiditeitsval treedt op wanneer de nominale rente van de centrale bank de effectieve ondergrens van iets onder nul heeft bereikt, vaak afgekort tot de nul-ondergrens (zero lower bound). De Europese Centrale Bank (ECB) heeft de depositorente in juli 2012 tot nul verlaagd en vervolgens in stappen onder nul gebracht tot –0,4 procent nu. Als rentes op spaarrekeningen en staatsobligaties te negatief worden, zullen mensen hun vermogen in contant geld gaan aanhouden, want dat is een vermogenstitel met nul rente. Natuurlijk is dat kostbaar vanwege verzekeringen, transport, brandkasten en beveiliging. Daarom kan de ECB de nominale beleidsrente wel iets, maar niet ver onder nul laten zakken. De nul-ondergrens op de rente heeft grote macro-economische gevolgen, zowel voor het gedrag van de macro-economie als het te voeren beleid.

Analyse nul-ondergrens

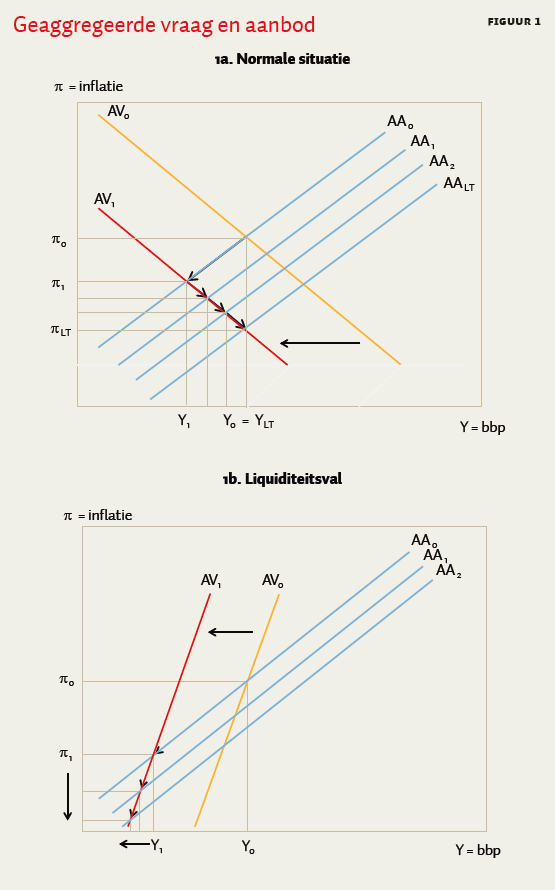

Een variant van het standaard IS-LM-AV-AA-model uit de leerboeken kan de gevolgen van de nul-ondergrens voor de macro-economie en het beleid eenvoudig illustreren (Romer, 2013; Lukkezen et al., 2015). Kwalitatief dezelfde analyse volgt uit micro-gefundeerde nieuw-keynesiaanse modellen (Eggertsson en Krugman, 2012; Werning, 2012). De LM-curve is hierbij vervangen door een realistischer Taylor-regel voor het rentebeleid van de centrale bank, aangezien centrale banken in de praktijk niet de geldhoeveelheid zetten, maar de nominale korte rente. De centrale bank verlaagt de rente als de inflatie onder de inflatiedoelstelling komt en wanneer er onderbesteding is (output gap negatief). Daarnaast wordt er rekening gehouden met fisheriaanse schuld-deflatiedynamiek, omdat deze belangrijk is vanwege hoge schuldniveaus.

Figuur 1a geeft het standaard AV-AA-diagram. Yt staat voor het bbp en πt is de inflatie in jaar t. AA is de geaggregeerde aanbodcurve (Phillips-curve) en is stijgend in de inflatie. Onder normale omstandigheden – wanneer de nul-ondergrens niet bindt – neemt de geaggregeerde vraag (AV) af met de inflatie. Bij een lagere inflatie zal de centrale bank de rente verlagen. Daardoor stijgen consumptie, investeringen en netto-exporten (via een depreciatie van de reële wisselkoers) en dus stijgt het inkomen. Vraaguitval geeft alleen problemen op korte termijn; de geaggregeerde vraagcurve schuift dan naar beneden van AV0 naar AV1. De output gap wordt negatief en de inflatie neemt af. De centrale bank verlaagt vervolgens de rente om de inflatie en het inkomen op peil te houden. Zolang de output gap nog niet is gesloten, dalen de inflatieverwachtingen. Daardoor schuift de AA-curve naar beneden (AA0 verschuift naar AA1 en verder). De centrale bank verlaagt de rente vervolgens verder en de bestedingen nemen weer toe. Dit proces gaat door totdat de economie is teruggekeerd naar het langetermijnevenwicht (YLT).

Echter, zodra de nul-ondergrens op de rente wordt bereikt, zal de geaggregeerde vraagcurve niet meer dalend, maar stijgend worden in de inflatie, zie figuur 1b. De nul-ondergrens kan binden bij sterk toenemende besparingen en dalende investeringen, bijvoorbeeld vanwege vergrijzing of balansherstel na de Grote Recessie. De AV-curve wordt dan stijgend, omdat lagere inflatie tot een hogere reële rente leidt wanneer de nominale rente op de nul-ondergrens staat. Bij een hogere reële rente nemen de consumptie, de investeringen en de netto-exporten af (via een appreciatie van de reële wisselkoers) en daardoor daalt de geaggregeerde vraag. Als huishoudens en bedrijven bovendien hoge schulden hebben, stijgt de AV-curve minder sterk vanwege fisheriaanse schuld-deflatiedynamiek. Lagere inflatie zorgt dat de waarde van schulden minder snel afneemt, waardoor de consumptieve bestedingen en investeringen achterblijven. Bij lagere inflatie stijgt vermogen ook sneller in waarde. Maar de marginale consumptiequote van vermogenden is gemiddeld lager dan die van schuldenaren (Mian en Sufi, 2014). De bestedingsgroei van vermogenden kan dan een daling van de geaggregeerde vraag typisch niet voorkomen (Eggertsson en Krugman, 2012).

Geen automatisch herstel en het risico van langdurige stagnatie

In de liquiditeitsval leidt vraaguitval tot lagere inflatie, net als in de normale situatie, zie figuur 1b. De centrale bank kan echter niets meer uitrichten om de inflatie en de bestedingen op peil te houden. De inflatieverwachtingen nemen wederom af, waardoor de AA-curve naar beneden schuift (AA0 verschuift naar AA1 en verder). Het gevolg is dat de reële rente nog hoger wordt, de geaggregeerde vraag nog verder inzakt en de inflatie nog meer daalt. Fisheriaanse schuld-deflatie verergert deze averechtse dynamiek. Met andere woorden, wanneer de economie eenmaal is aanbeland in een situatie met onderbesteding en de nul-ondergrens op rente is bereikt, glijdt de economie weg in een destructieve spiraal van stagnatie en (schuld-)deflatie (Werning, 2012) of langdurige stagnatie (secular stagnation; Summers, 2015). Het langetermijnevenwicht van de economie wordt bovendien niet meer vanzelf bereikt.

De nominale rente is het belangrijkste mechanisme om macro-economisch evenwicht te bereiken met volledige bezetting en werkgelegenheid, maar bij de nul-ondergrens is dit mechanisme uitgeschakeld. Zolang de economie gevangen is in de liquiditeitsval, is economische stagnatie en desinflatie het grootste macro-economische gevaar, exact wat we waarnemen in Nederland (en elders in Europa). Het is daarom bizar dat beide Studiegroepen hieraan geen enkele aandacht besteden.

Spaarparadox: balansherstel mislukt bij de nul-ondergrens op de rente

Wanneer de nul-ondergrens op de rente bindt, zijn pogingen om balansen te herstellen gedoemd te mislukken. Zie wederom figuur 1b. Het resultaat van hogere besparingen is een daling van de vraag en nog meer stagnatie en desinflatie, waardoor het uiteindelijk niet lukt om te sparen en balansen te herstellen. Ook dat is precies wat we hebben gezien. Ondanks alle verwoede pogingen om (hypotheek)schulden af te lossen, zijn private schulden niet gedaald, maar gestegen van 216 procent bbp in 2008 tot 229 procent bbp begin 2016 (CBS, 2016b). En ondanks enorme bezuinigingen en lastenverzwaringen is de overheidsschuld alleen maar gestegen, van 55 procent bbp in 2008 tot 68 procent bbp in 2014. De overheidsschuld neemt nu iets af tot 62 procent bbp in 2017 – mede dankzij de privatisering van ABN Amro en schatkistbankieren (CPB, 2016b; 2016c). Velen, waaronder DNB, zijn al jaren het spoor bijster met pleidooien voor simultaan balansherstel bij alle actoren in de economie. De schuld van de één is immers het bezit van de ander. Debiteuren kunnen nooit schulden aflossen zolang crediteuren niet minder sparen. En de private sector kan zijn schulden nooit aflossen zolang de overheid weigert meer schulden te maken.

Zwoeg- en flexibiliteitsparadoxen

Structurele hervormingen vergroten het aanbod in de economie. Onderbesteding neemt vervolgens toe als enerzijds het aanbod stijgt en anderzijds de geaggregeerde vraag te veel achterblijft omdat de huidige consumptie en investeringen weinig groeien in anticipatie op hogere toekomstige welvaart. Als de nul-ondergrens op de rente bindt, kunnen structurele hervormingen meer onderbesteding en daarmee desinflatie en stagnatie veroorzaken. Om dezelfde reden kan meer economische flexibiliteit averechts uitpakken, aangezien deflatoire tendensen sterker worden als prijzen en lonen sneller dalen. Structurele hervormingen en economische flexibiliteit kunnen op lange termijn zeker wenselijk zijn, maar moeten bij de nul-ondergrens worden gecombineerd met vraagstimulering om averechtse vraageffecten te voorkomen. De Studiegroep Duurzame Groei heeft echter geen aandacht voor deze schaduwzijde van structurele hervormingen en flexibilisering van de arbeidsmarkt.

Macro-economisch beleid in de liquiditeitsval

Ontsnappen aan chronische onderbesteding of langdurige stagnatie is allesbehalve eenvoudig. Financiële bubbels of golven van optimisme kunnen de economie uit de liquiditeitsval trekken. Recordlage (hypotheek)rentes en de zoektocht naar rendement leiden tot bubbels in financiële en woningmarkten. Bubbels zijn een marktreactie op de afwezigheid van overheidsbeleid om inkomen uit de toekomst naar vandaag over te hevelen, zoals schuldpolitiek (Teulings, 2016). Golven van optimisme bij huishoudens en bedrijven zijn niet uitgesloten, gezien de zonnige conjunctuurindicatoren en het herstel van de woningmarkt. Door bubbels en optimisme stijgen de geaggregeerde vraag en de inflatie, daalt de reële rente en stijgen de bestedingen, waardoor een ‘virtueuze’ cirkel ontstaat en de economie kan herstellen. Actief macro-economisch beleid is echter te prefereren boven gokken op bubbels – dat loopt zelden goed af – of animal spirits – die zijn grillig. Zonder bubbels en optimisme glijdt de economie vanzelf weer weg in desinflatie en stagnatie. Daarom moet actief macro-economisch beleid, zowel monetair, begrotings- als fiscaal, stagnatierisico’s voorkomen.

Monetair beleid

Standaard monetair beleid (renteverlaging) is uitgewerkt als beleidsrentes op of onder nul staan. Bij gegeven inflatieverwachtingen is kwantitatieve verruiming (QE) zinloos; de centrale bank vervangt de ene vermogenstitel met nul rente (obligaties) door een andere vermogenstitel met nul rente (geld). Bij de nul-ondergrens raakt het prijspeil ontkoppeld van de monetaire basis (Krugman, 1998). Dit verklaart waarom de ruwweg verdriedubbeling van de monetaire basis helemaal niet tot hogere inflatie heeft geleid.

QE kan alleen effectief zijn wanneer de ECB zich ‘onverantwoordelijk’ gedraagt en zich committeert aan toekomstige overbesteding en meer dan twee procent inflatie wanneer de nul-ondergrens niet meer bindt (Krugman, 1998; Werning, 2012). Dan nemen inflatieverwachtingen toe, dalen reële rentes en stijgen de bestedingen. Een hogere inflatiedoelstelling is om dezelfde reden effectief: een geloofwaardig commitment aan hogere toekomstige inflatie leidt tot hogere inflatieverwachtingen nu en dus tot lagere reële rentes. Maar de ECB heeft zich gecommitteerd aan een mandaat van twee procent inflatie of net daaronder. Dit kan verklaren waarom inflatieverwachtingen zelfs bij grootschalige QE niet stijgen.

Helikoptergeld of het nooit meer terugdraaien van QE is zeker effectief. Deze vormen van monetair beleid komen neer op het monetair financieren van begrotingstekorten en zijn daarmee de facto begrotingspolitiek (Buiter, 2014). Monetaire financiering is wenselijk om de vraag aan te jagen, om dezelfde reden als begrotingsbeleid dat is. Hoge private en publieke schulden worden bovendien houdbaarder bij meer inflatie, en macro-economische onevenwichtigheden in Europa worden kleiner. Het ECB-mandaat moet worden verruimd om monetaire financiering toe te staan.

Begrotingsbeleid

Zodra het monetaire beleid is uitgespeeld, moet het begrotingsbeleid de conjunctuur stabiliseren. Hier gaan Nederlandse beleidsmakers echter al jaren aan voorbij. Begrotingsmultipliers zijn groter dan normaal, want bij de nul-ondergrens treedt geen verdringing op van consumptie, investeringen of netto-exporten, aangezien de rente niet stijgt. Daarom hebben sterk gestegen staatsschulden niet geleid tot hogere overheidsrentes. Sterker nog, de rente op Nederlandse staatsobligaties staat op een 500-jarig dieptepunt en de tienjaars-obligatierente is nul procent. Dit is een niet mis te verstaan marktsignaal dat de economie met onderbesteding kampt en de overheid meer schuld moet uitgeven. Grotere begrotingstekorten zijn echter verboden volgens de SGP-regels. Nederland (en andere landen in de eurozone) moet die regels herzien en grotere begrotingstekorten toestaan (Witteveen, 2016).

Aangezien de overheid nu gratis geld kan lenen, ook bij lange looptijden, is dit hét moment voor grotere overheidsinvesteringen in onderwijs, onderzoek, R&D, (dijken)infrastructuur en een duurzame energievoorziening. Meer overheidsinvesteringen vergroten op korte termijn de geaggregeerde vraag en verbeteren op lange termijn de economische structuur. Beide Studiegroepen weigeren echter te adviseren om de publieke investeringen substantieel te verhogen. De Studiegroep Begrotingsruimte vindt bovendien dat publieke investeringen uit de lopende begroting moeten worden gefinancierd. Nederland wordt daarmee alleen maar armer. De begrotingsregels kunnen worden aangepast zodat overheden kunnen lenen voor rendabele investeringen (gulden financieringsregel). Maatschappelijke kosten-batenanalyses moeten wel aantonen dat die investeringen inderdaad rendabel zijn.

Fiscaal beleid

De reële rente – hoewel lager dan ooit – is nog steeds te hoog voor volledige bezetting en werkgelegenheid. Het spiegelbeeld van de te hoge reële rente is de te lage loongroei en de hardnekkig hoge werkloosheid. Een belastingverschuiving van arbeid naar kapitaal kan de reële netto-rente verlagen en de reële netto-lonen verhogen. De bestedingen en werkgelegenheid nemen toe en investeringen worden aantrekkelijker, want meer groei compenseert lagere kapitaalrendementen. Huishoudens en bedrijven kunnen bovendien makkelijker schulden aflossen. De belastingdruk op arbeid kan daarom worden verlaagd en die op kapitaal verhoogd door versneld afbouwen van de hypotheekrenteaftrek, vermindering van de subsidies op de pensioenopbouw en invoering van een vermogenswinst/aanwasbelasting in box 3. Idealiter zou er één fiscaal regime moeten komen voor sparen, beleggen, ondernemen, pensioen en eigen huis (Jacobs, 2015a). Een fundamentele belastinghervorming is nog altijd noodzakelijk, gecombineerd met lastenverlichting voor compensatie van verliezers. Ook dan stijgt het aanbod op lange termijn en de vraag op korte termijn.

Conclusies

Een visie op macro-economische politiek ontbreekt volledig in Nederland. Alle beschikbare data wijzen op fragiel economisch herstel, sterke hysterese-effecten en een aanzienlijk risico op langdurige stagnatie. Beleid uitsluitend gericht op structurele hervormingen en budgettaire orthodoxie is de vijand van het goede. Zo kostte het begrotingsbeleid van de kabinetten-Rutte I en II een derde van de gemiste bbp-groei sinds 2008 (zes procent bbp) bij conservatieve schattingen van de begrotingsmultiplier (Jacobs, 2015b). Te geringe vraagstimulansen zorgen slechts voor kortstondige oplevingen; zolang onderbesteding aanhoudt, zal de economie na verloop van tijd weer terugvallen in stagnatie en desinflatie. De vraag moet daarom zo krachtig worden gestimuleerd dat overbesteding en inflatie ontstaat. Alleen dan kan de economie aan de nul-ondergrens op de rente ontsnappen, wordt langdurige stagnatie vermeden en kan onnodige structurele schade aan de economie worden voorkomen.

Auteur

Categorieën

5 reacties

Dank voor een verfrissend geluid, spijker op de kop. Nu, voor de volledigheid, nog even de naam van de bedenker van dit alles noemen: Keynes.

Het is voor het eerst in het "wat na de crisis?" debat dat ik het woord "liquiditeitsval" genoemd zie. En dat terwijl wij er middenin zitten: de centrale bank kan stimuleren wat hij (of is het zij?) wil, maar "effectieve vraag" (consumptie en investeringen) blijft stagneren als consumenten en investeerders geen vertrouwen heben - animal spirits).

Bestedingsimpuls door de overheid zijn dan de laatste mogelijkheid. Toen ik het allemaal leerde (1966-1972) leek zo'n situatie ondenkbaar en toch leerden wij de naam van Keynes. Nu de analyse van deze Copernicus van de economie zo actueel is, lijkt zijn naam wel taboe te zijn (zoals de naam van Copernicus decennia lang taboe was in behoudend Europa).

Treurig te bedenken dat Keynes nauwelijks genoemd wordt in het door de ESB uitgegeven "Canon van de economie". Onzinonderwerpen krijgen een apart lemma, Keynes, de vernieuwer, krijgt nauwelijks speciale aandacht.

Tenslotte: auteur van bovenstaand artikel presenteert het als een Nederlands probleem terwijl het natuurlijk een veel groter, Eurozone probleem is: in de wurggreep van Hayek, gedicteerd door Duitsland.

Jan Willem Blankert

Amsterdam

Gaat QE niet met het oppoffen van waardepapieren, en daarmee het vermogen van banken, gepaard? Het blijft een raar middel, zeker als je het weer om moet draaien, maar er zijn denk ik wel positieve effecten. En of inflatie van waardepapieren nou betekent dat mijn biertje duurder wordt, ik twijfel er aan.

Ik geloof dat waardevermeerdering met name in de reële economie moet plaatsvinden. Mogelijk is het beter voor de overheid om een investeringsfonds op te richten dan ongericht geld uit te geven?

Een prachtig en helder artikel van Bas Jacobs.Tijdens mijn studietijd (1958-1964) leerde D.B.J. Schouten ons al de geldigheid van macro-economische theoriëen te verbinden aan feitelijke situaties met (relatieve) kapitaalschaarste of kapitaalovervloed.Het wordt ook uit de benadering van Jacobs duidelijk, dat overheidsinvesteringen en bestedingen thans de private investeringen niet zullen verdringen.Integendeel de kapitaalovervloed is bijna absoluut te noemen.Verhelderend in de analyse van Jacobs is het aangeven van de schadelijkheid op lange termijn van het gebrek aan kennis en visie van de huidige beleidsmakers bij de overheid.Als we zijn analyse ook nog koppelen aan de huidige kapitaalstromen van Zuid naar Noord als gevolg van huidige politiek van de ECB, nadert de een nieuwe grote crisis met rappe schreden.Mij is nog niet geheel duidelijk waar de extra consumptieve vraag zich op moet richten als technische innovaties achterblijven, de bevolking vergrijst en de neiging tot sparen gaat toenemen.

Deze visie is mij uit het hard gegrepen! Als 91-jarige burger zie ik de afbraak van het menselijk kapitaal dagelijks om mij heen. Het is overigens al langer aan de gang, mede gestuurd door de ontwikkeling van digitale communicatie middelen. Leerkrachten van nu zijn al slechter opgeleid, alles wordt gegoogeld, in de klas mag je alles op je smart phone of tablet opzoeken, geschiedenis is op zijn best een keuzevak en gaat vaak niet verder dan de tweede wereldoorlog en met veel andere vakken is het niet veel beter. Met verbazing en afgrijzen zie ik in het openbaar verkeer en zelfs op de fiets mmensen steeds kijken naar hun smartphone of daarmee praten met hun vrienden (ik ben nu vlak bij...) of met oordoppen luisteren naar popmuziek en de nabije omgeving bestaat niet voor ze. Ik denk dat Nederland in deze ontwikkeling aan de top staat. En ik heb het nog niet eens over al die kantoorpanden die leeg staan terwijl de zuidas steeds verder wordst volgebouwd.

Han Emanuel

Als ik het goed begrijp moet de overheid nu flink gaan investeren om de nodige vraag te creëren, maar durft zij niet meer het geld daarvoor te lenen. Als de overheid uiteindelijk meer moed toont, hopelijk niet door opnieuw veel schulden te maken in naam van de armen, maar vooral door het geld eerst terug te stelen van de vermogenden. Zo'n soort Robin Hood Europa dat de gewone burger het werk bezorgd om weer duur geld te kunnen lenen en het vermogen om dit met flinke rente terug te kunnen betalen.