In het Pensioenakkoord komen beleggingsrisico’s louter voor rekening van de koopkracht in de pensioenfase van de levensloop, omdat alleen de pensioenen worden aangepast en niet de premies. Met een bredere risicotoedeling over de gehele levensloop, inclusief variabele premies, zijn alle generaties beter af.

In het kort

– Brede risicodeling maakt een halvering van de premies en een zekerder pensioen voor jongeren mogelijk.

– Zonder brede risicodeling wordt het rendement op het pensioenvermogen zo laag dat de overgang naar een omslagstelsel loont.

– Bij het huidige Pensioenakkoord is het ‘invaren’ van bestaande rechten te duur, bij een brede risicodeling niet.

Op 12 juni 2020 heeft het kabinet met de sociale partners het Pensioenakkoord gesloten. Dat akkoord onderkent het belang van een goede toedeling van risico’s, maar toch schiet het juist op dit punt tekort. Zoals wij in dit artikel laten zien, kan met een bredere spreiding van risico’s een aanzienlijke welvaartswinst worden behaald. Dit is ook noodzakelijk omdat het pensioenstelsel anders te duur wordt, waardoor het onder druk zou kunnen blijven staan.

Ons artikel opent met een bespreking van het economische risicodelingscriterium dat impliciet wordt gehanteerd in de onderbouwing van het Pensioenakkoord: het Musgrave-criterium. Vervolgens laten we zien hoe een bredere toepassing van dit criterium, door ook de premies van werkenden bij risicodeling te betrekken, leidt tot een betere afweging tussen risico en rendement, aanzienlijk lagere pensioenpremies en minder onzekerheid over het verwachte pensioen.

Verder laten we zien dat alleen bij een bredere risicodeling kapitaaldekking aantrekkelijk blijft. Enige verschuiving richting omslag ligt echter voor de hand.

Dit artikel is gebaseerd op notities die we eerder hebben gemaakt voor het Wetenschappelijk Beraad van de Stuurgroep voor het Pensioenakkoord, zie Boot et al. (2020). Voor details verwijzen we naar die notities inclusief het Excel-bestand met de berekeningen.

Musgrave-criterium

Het Musgrave-criterium helpt om na te denken over een rechtvaardige verdeling van mee- en tegenvallers tussen generaties. Dit criterium komt uit public economics waar het verwijst naar een gelijk netto-profijt van overheidshandelen voor alle generaties. De toepassing op het pensioenstelsel (Schokkaert et al., 2017; Vandenbroucke, 2020; Frijns en Mensonides, 2020) impliceert dat bij een mee- of tegenvaller in een bepaald jaar de toekomstige koopkracht van iedere generatie procentueel evenveel moet worden aangepast – voor werkenden door een premieverandering, en voor gepensioneerden door een pensioenaanpassing.

Binnen een generatie kan, naar analogie van het Musgrave-criterium, een verdeling van mee- en tegenvallers worden gekozen, zodat het effect op de koopkracht voor iedere deelnemer gelijk is, ongeacht de levensfase. In de werkende fase gaat dit via een zodanige aanpassing van zowel de pensioenpremie als de toekomstige pensioenaanspraken dat de (procentuele) koopkrachteffecten per jaar identiek zijn. In de gepensioneerde fase wordt het pensioen over de resterende levensloop met hetzelfde percentage aangepast. Geredeneerd binnen een generatie, impliceert het criterium dat er relatief veel risico genomen wordt aan het begin van de levensloop.

Geredeneerd tussen generaties, impliceert dit dat er relatief veel risico genomen moet worden door jongere generaties. De gecumuleerde koopkracht over de resterende levensloop is voor hen immers hoger, en zij kunnen dus meer risico dragen (Teulings en De Vries, 2006). Jongeren worden voor dat hogere risico beloond, omdat zij over een langere periode kunnen profiteren van een hoger verwacht rendement.

Het Pensioenakkoord kiest voor een beperktere spreiding van risico’s dan het Musgrave-criterium. Alleen de pensioentoezeggingen worden aangepast in het geval van mee- en tegenvallers. Premies, en daarmee de koopkracht, in de werkende fase veranderen in beginsel niet. Dit leidt tot een veel beperktere risicodeling en een slechtere afweging tussen risico en rendement dan wanneer, via aanpassingen van de pensioenpremies, ook de koopkracht tijdens de arbeidzame fase in de risicodeling betrokken wordt.

Toedeling beleggingsrisico’s

In het Pensioenakkoord worden onverwachte mee- en tegenvallers in het beleggingsresultaat proportioneel verdeeld over het al opgebouwde en nog op te bouwen pensioen van de huidige deelnemers (zowel werkenden als gepensioneerden) van het pensioenfonds. Deze pensioenen moeten worden gefinancierd uit het tot nog toe opgebouwde vermogen in het pensioenfonds, en het vermogen dat nog zal worden opgebouwd door de premies van de deelnemers die nog aan het werk zijn (de Contante Waarde (CW) van de toekomstige premie-inleg van de werkende huidige deelnemers). De noodzakelijke procentuele aanpassing bij een onverwachte beleggingstegenvaller wordt in het plan van de Stuurgroep voor het Pensioenakkoord uitgerekend met de volgende formule:

Dit is een elegante oplossing. De noodzakelijke aanpassing van de koopkracht van de huidige en toekomstige pensioenen van de huidige deelnemers wordt bepaald door het beleggingsverlies te delen door het totale vermogen dat voor de betaling van die pensioenen beschikbaar komt.

Als men in de formule rekening houdt met de CW van de toekomstige pensioenpremies dan wordt er meer risicodeling mogelijk dan wanneer er alleen naar het al opgebouwde pensioenvermogen wordt gekeken. De bijdrage van beide termen in de noemer verhouden zich als ongeveer één (het reeds opgebouwde pensioenvermogen) tot een half (nog in te brengen vermogen = CW-premies): het procentuele koopkrachteffect van een beleggingsverlies is dus ongeveer een derde kleiner door met de toekomstige premies rekening te houden.

Uitbreiding

Formule (1) beperkt de toepassing van het Musgrave-criterium tot de koopkracht tijdens de pensioenfase. Ons voorstel voor een brede risicodeling breidt de werking van die formule uit, door niet alleen de pensioenfase van de levensloop maar ook de arbeidzame fase erbij te betrekken. Dan hoeven beleggingsverliezen niet louter door een lager pensioen te worden opgevangen, maar worden dat ook door hogere pensioenpremies. Op die manier wordt de meest evenwichtige verdeling van risico over de levensloop gerealiseerd. Dit impliceert de volgende formule:

Het idee achter formule (2) is dat er een bredere risicodeling wordt gerealiseerd als ook de koopkracht gedurende de werkende fase van het leven meedeelt in de risico’s. Bij de berekening van het procentuele koopkrachtverlies moet dan niet alleen rekening gehouden worden met de CW van de toekomstige premies, maar ook met het toekomstig looninkomen dat na aftrek van die premies resteert voor de consumptie tijdens de arbeidzame fase. De som van beide is het looninkomen, zoals tot uiting komt in formule (2). Omdat premies ruwweg een vijfde van de loonsom zijn, verhouden beide termen zich nu als één (pensioenvermogen) staat tot tweeëneenhalf (nog te verdienen looninkomen = CW looninkomen) in plaats van als één staat tot een half bij een beperkte risicodeling. Het procentuele koopkrachtverlies wordt hierdoor meer dan gehalveerd.

De formules zijn beide symmetrisch wat betreft mee- en tegenvallers. Deze symmetrische aanpassing is een belangrijke verbetering ten opzichte van het bestaande pensioenstelsel. Vroeger werden meevallers opgespaard om toekomstige tegenvallers op te vangen, en was er altijd de verleiding om na een tegenvaller te hopen op een toekomstige meevaller. In het nieuwe stelsel worden mee- en tegenvallers via deze formule meteen afgerekend. In de uitwerking van het Pensioenakkoord heeft men er echter voor gekozen om die aanpassing meer geleidelijk te laten plaatsvinden, door het totale koopkrachteffect in gelijke stappen over een periode van tien jaar te verdelen. In dit artikel volgen wij die afspraak voor alle besproken varianten, waarbij voor de eenvoud steeds de kosten van deze afspraak buiten beschouwing gelaten worden. Voor de onderlinge vergelijking van de varianten maakt dit niet wezenlijk uit.

Premie als extra stuurinstrument

De reden dat er in het Pensioenakkoord gerekend wordt met de premie-inleg en niet met toekomstig looninkomen, is omdat het premiepercentage in het Pensioenakkoord niet gebruikt wordt om mee- en tegenvallers op te vangen. Werkgevers zien weinig heil in een verdere verhoging van de pensioenpremies. Maar zoals wij in de berekening in tabel 1 laten zien, maakt het betrekken van de koopkracht tijdens de arbeidzame fase van de levensloop bij de risicodeling juist een forse verlaging van de verwachte premie mogelijk, zodat de feitelijke premie alleen in uitzonderlijke omstandigheden boven het huidige niveau uit zal komen. Bovendien zijn in ons voorstel deze premiefluctuaties in principe voor rekening van de werknemers, en niet van de werkgevers. Wij komen op dit punt terug in onze conclusies.

Onze berekeningen zijn gebaseerd op een pensioenfonds in een stabiele situatie, waarbij alle cohorten een gelijke omvang hebben. In werkelijkheid verschillen cohorten in omvang, maar dit heeft geen wezenlijk effect voor de vergelijking van de varianten. Verder gaan we uit van een arbeidscarrière van 45 jaar, een pensioenduur van 17 jaar, een rente van 0% en een inflatie van 2%. Voor de rendementen gaan we uit van de parameters van de commissie-Dijsselbloem, daarmee komen we uit op een risicopremie van 5,6%. Voor de jaarlijkse standaarddeviatie van de aandelenkoersen (13%) nemen we een gebruikelijke waarde in de literatuur, zie bijvoorbeeld Kocherlakota (1996).

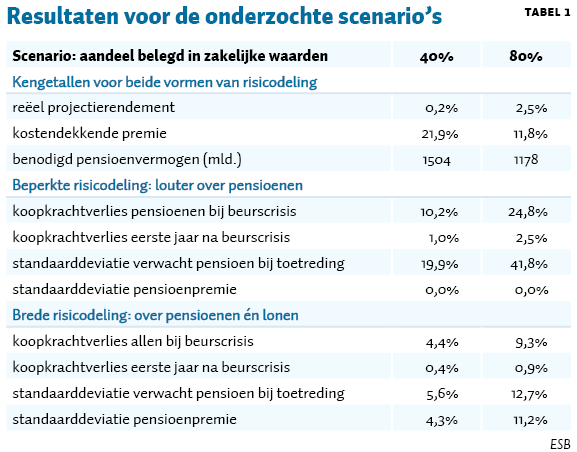

De twee besproken varianten van risicodeling (beperkte risicodeling conform de huidige uitwerking van het Pensioenakkoord; brede risicodeling conform ons voorstel) worden nu vergeleken wat betreft twee beleidsmatige scenario’s. In het eerste scenario beleggen pensioenfondsen veertig procent van hun vermogen in zakelijke waarden (met name aandelen) en de rest in risicovrije obligaties, in het tweede scenario beleggen pensioenfondsen tachtig procent De twee besproken varianten van risicodeling (beperkte risicodeling conform de huidige uitwerking van het Pensioenakkoord; brede risicodeling conform ons voorstel) worden nu vergeleken wat betreft twee beleidsmatige scenario’s. In het eerste scenario beleggen pensioenfondsen veertig procent van hun vermogen in zakelijke waarden (met name aandelen) en de rest in risicovrije obligaties, in het tweede scenario beleggen pensioenfondsen tachtig procent in zakelijke waarden. De reden waarom wij juist deze twee scenario’s beschouwen zal later in het artikel duidelijk worden. De resultaten van onze berekeningen zijn weergegeven in tabel 1.

Resultaten

In het eerste blok van tabel 1 staan drie kengetallen die voor beide vormen van risicodeling gelden. Het reële projectierendement is gelijk aan de rente plus de fractie belegd in zakelijke waarden maal de risicopremie, en dat verminderd met de inflatie. De uitgangspositie is dus dat pensioenen jaarlijks worden geïndexeerd met de inflatie. Hoe hoger het percentage belegd in zakelijke waarden, des te hoger is het projectierendement vanwege de extra risicopremie die wordt geïncasseerd, en des te lager dus de kostendekkende premie en het benodigde pensioenvermogen. Het premieverschil bij tachtig procent vergeleken met veertig procent belegd in zakelijke waarden is ruim tien procent van het loon, bijna een halvering van de premie.

Het tweede en derde blok van de tabel geven inzicht in de effecten van respectievelijk beperkte en brede risicodeling voor het risico dat deelnemers lopen. Om het risico voor deelnemers van beide scenario’s en beide vormen van risicodeling te vergelijken, beschouwen we de gevolgen van een beurscrisis waarbij aandelen veertig procent van hun waarde verliezen, zoals bijvoorbeeld gebeurd is in november 2008 tijdens de grote financiële crisis. Een goed stelsel moet tegen een dergelijke klap bestand zijn.

Beperkte risicodeling

We bespreken eerst de gevolgen van een beurscrisis bij beperkte risicodeling. Het resulterende koopkrachtverlies van pensioenen staat op de eerste regel van het tweede blok. In het scenario met veertig procent belegd in zakelijke waarden, moeten de pensioenen met ruim tien procent worden verlaagd. In het alternatieve scenario, waarbij tachtig procent is belegd in zakelijke waarden, is de verlaging ruim het dubbele. Door de noodzakelijke aanpassing over tien jaar uit te smeren, is het koopkrachtverlies in het eerste jaar een tiende daarvan; zie de tweede regel. De koopkracht van werkenden blijft in deze variant per definitie onaangetast.

Daarnaast is van belang wat de onzekerheid is over het verwachte pensioen op de pensioendatum 45 jaar later, op het moment dat een deelnemer toetreedt tot het pensioenfonds. We meten dit risico af aan de standaarddeviatie van de vervangingsratio 45 jaar later. Zelfs als pensioenfondsen slechts veertig procent van hun vermogen in zakelijke waarden beleggen, is deze onzekerheid groot, namelijk 19,9 procent van de koopkracht. En in het alternatieve scenario is die onzekerheid vanzelfsprekend nog groter (41,8 procent).

Brede risicodeling

Het derde blok in de tabel geeft de overeenkomstige kengetallen in geval van brede risicodeling. Het koopkrachtverlies bij een daling van de beurs met veertig procent (4,4 of 9,3 procent, afhankelijk van het percentage belegd in zakelijke waarden) is dan een factor tweeëneenhalf kleiner dan bij beperkte risicodeling (waarbij het koopkrachtverlies respectievelijk 10,2 en 24,8 procent bedraagt).

Het effect van een bredere risicodeling op de onzekerheid over het verwachte pensioen op het moment van toetreding is zelfs nog groter: meer dan een factor drie lager dan bij beperkte risicodeling. Vanzelfsprekend moet het risico ergens blijven. Waar bij beperkte risicodeling de koopkracht gedurende het arbeidzame deel van de levensloop buiten schot blijft, deelt die koopkracht bij brede risicodeling proportioneel mee in de mee- en tegenvallers.

Brede risicodeling maakt lagere premie mogelijk

Dit brengt ons bij een vergelijking van beide scenario’s. Tabel 1 laat zien dat zelfs indien bij brede risicodeling tachtig procent in zakelijke waarden wordt belegd, er voor jongeren minder onzekerheid is over het verwachte pensioen dan bij beperkte risicodeling met slechts veertig procent belegd in zakelijke waarden, namelijk 12,7 versus 19,9 procent. Ook het koopkrachtverlies bij een beurscrisis komt bij een brede risicodeling met tachtig procent belegd in zakelijke waarden beter uit dan bij een beperkte risicodeling met veertig procent in zakelijke waarden.

Zoals we gezien hebben, leidt een verdubbeling van het percentage belegd in zakelijke waarden tot een halvering van de verwachte premie. Als tegelijkertijd de risico’s breder worden gedeeld, kan dit zonder dat de pensioenaanspraken riskanter worden. Wel zorgt de brede risicodeling ervoor dat de koopkracht van het looninkomen proportioneel meebeweegt, als we ervan uitgaan dat veranderingen in de premie niet worden afgewenteld op de werkgevers.

Brede risicodeling maakt pensioenen dus goedkoper en zekerder, maar dit betekent wel dat in de arbeidzame fase van de levensloop de premies gemiddeld genomen weliswaar lager zijn, maar wel meebewegen met de beleggingsresultaten.

Bij beperkte risicodeling zoals in het Pensioenakkoord kunnen pensioenfondsen slechts een kleiner deel van hun vermogen in zakelijke waarden beleggen. Veertig procent lijkt dan het maximaal haalbare. Bij een hoger percentage worden pensioenen te onzeker. Frijns en Mensonides (2020) komen op basis van CPB-cijfers tot dezelfde conclusie. Bij brede risicodeling wordt het mogelijk om tachtig procent in zakelijke waarden te beleggen. Vandaar dat we deze variant vergelijken met de veertig procent bij beperkte risicodeling. Onze analyse wijst dus op een groot voordeel bij brede risicodeling.

Dit voordeel wordt nog versterkt doordat met een brede risicodeling met tachtig procent belegd in zakelijke waarden het benodigde pensioenvermogen ongeveer een derde kleiner is dan bij een beperkte risicodeling met veertig procent belegd in zakelijke waarden. In dat laatste geval is er een vermogen van 1.504 miljard euro nodig, zie tabel 1. Dit is meer dan pensioenfondsen nu in kas hebben (1.443 miljard volgens DNB). Het ‘invaren’ van bestaande aanspraken die zijn opgebouwd onder het oude stelsel is dus lastig. Bij brede risicodeling met tachtig procent in zakelijke waarden lost het probleem zich vanzelf op omdat het benodigde pensioenvermogen (1.178 miljard) aanzienlijk kleiner is dan wat er nu in kas zit.

Kapitaaldekking bij brede risicodeling

Er is nog een andere fundamentele reden om voor brede risicodeling te kiezen. Dit betreft de wenselijkheid van kapitaaldekking. Net als in het Pensioenakkoord zijn wij als vanzelfsprekend uitgegaan van het huidige kapitaaldekkingsstelsel waarbij fondsen worden opgebouwd voor latere pensioenuitkeringen. Dit in tegenstelling tot een omslagsysteem waarbij de dekking uit belastingen komt. Er geldt echter dat kapitaaldekking alleen voordelig is ten opzichte van omslag als het reële projectierendement groter is dan de reële economische groei. Dit is de bekende Aaron-conditie. Uit de empirie blijkt echter dat de reële risicovrije rente nagenoeg altijd lager is dan de reële economische groei, zie Blanchard (2019). Dit betekent dat kapitaaldekking niet voordelig is als er (voornamelijk) risicovrij wordt belegd, en pas zin heeft als er voldoende risicodragend wordt belegd. Alleen dan kan het projectierendement uitkomen boven de reële groei.

In tabel 1 valt te lezen dat het reële projectierendement, bij veertig procent belegd in zakelijke waarden, ligt op 0,2 procent en dus onvoldoende is. Bij tachtig procent in zakelijke waarden komt het projectierendement op 2,5 procent, dus groter dan de groeivoet. De conclusie is dat met een bredere risicodeling – die het mogelijk maakt om meer te beleggen in zakelijke waarden – kapitaaldekking maatschappelijk gezien aantrekkelijk is.

Tot slot

Met een bredere risicodeling dan vooralsnog is voorzien in het Pensioenakkoord is veel te winnen. Pensioenfondsen kunnen daarmee een groter deel van het vermogen in zakelijke waarden beleggen, waardoor bij een gelijke ambitie voor de vervangingsratio de kostendekkende premie en het noodzakelijke pensioenvermogen sterk omlaag kunnen, terwijl het verwachte pensioen voor jongeren minder onzeker wordt. Ook blijkt uit onze analyse dat de grotere allocatie naar zakelijke waarden nodig is om kapitaaldekking aantrekkelijk te houden ten opzichte van een omslagsysteem.

Een belangrijk extra voordeel van brede risicodeling is dat het huidige pensioenvermogen voldoende is voor de beoogde pensioenopbouw; er is dus geen tekort. Bij beperkte risicodeling geldt dit niet. Het ‘invaren’ van de bestaande rechten die zijn opgebouwd onder het oude stelsel zal dan problematisch zijn.

Een verder voordeel is dat ons voorstel geen buffervermogen vergt. Mee- en tegenvallers worden meteen in de huidige en toekomstige premies en pensioenuitkeringen verwerkt, zodat een kostbare buffer overbodig wordt. Ook is er een voordeel dat door lagere premies er enige fiscale ruimte ontstaat voor een (kleine) verschuiving richting omslagfinanciering. Gezien de lage rentes is dit gunstig (kader 1).

Wij hebben aangenomen dat variaties in de pensioenpremies voor rekening komen van de koopkracht van werknemers, en niet worden verwerkt in de loonkosten van werkgevers. Omdat normaliter twee derde van de pensioenpremie voor rekening komt van de werkgever en een derde voor de werknemer, kan dat bij de huidige vormgeving van de loononderhandelingen anders uitpakken. In beginsel is dit niet de bedoeling. De werkenden zouden bij brede risicodeling de fluctuaties in premies moeten opvangen. Tegelijkertijd ligt het voor de hand dat zij profiteren van de aanzienlijke verlaging van de verwachte pensioenpremie.

De communicatie richting de deelnemer over de stand van zijn of haar pensioenopbouw kan in een stelsel met brede risicodeling worden vormgegeven op basis van twee kengetallen: de door de deelnemer ingelegde premie en de huidige vervangingsratio die het pensioenfonds hanteert. Die vervangingsratio reflecteert het effect van mee- en tegenvallers in de beleggingsresultaten uit het verleden.

In Boot et al. (2020) hebben wij een aantal details nader uitgewerkt, zoals verschillen tussen carrière- en niet-carrièremakers en het bestaan van pech- en gelukgeneraties (bij beperkte risicodeling), en de waardering van de rechten van overstappers.

Tot slot: in de maatschappelijke discussie van de afgelopen jaren is het pensioendebat vooral geïnterpreteerd als een verdelingsconflict tussen generaties. Ons artikel laat zien dat dit niet zo scherp ligt. Door brede risicodeling is er namelijk een betere en meer doelmatige afweging tussen risico en rendement haalbaar, waar alle generaties wel bij varen.

Literatuur

Blanchard, O. (2019) Public debt and low interest rates. American Economic Review, 109(4), 1197–1229.

Boot, A., C. Teulings en P. de Beer (2020) Notities voor het Wetenschappelijk Beraad, 25 mei (Overwegingen over het pensioenakkoord), en 8 juni (Doorrekening variant pensioenakkoord). Te vinden op esb.nu.

Frijns, J. en J. Mensonides (2020) Pensioenakkoord is in deze vorm beslist niet toekomstvast. Artikel op www.mejudice.nl, 6 augustus.

Kocherlakota, N.R. (1996) The equity premium: it’s still a puzzle. Journal of Economic Literature, 34(1), 42–71.

Schokkaert, E., P. Devolder, J. Hindriks en F. Vandenbroucke (2017) Towards an equitable and sustainable points system: a proposal for pension reform in Belgium. CORE Discussion Paper, 6.

Teulings, C. en C. de Vries (2006) Generational accounting, solidarity and pension losses. De Economist, 154(1), 63–83.

Vandenbroucke, F. (2020) Collectiviteit, solidariteit en zekerheid in het pensioenakkoord: een kwalitatieve analyse van de uitgangspunten van het Nederlandse pensioenakkoord, in opdracht van het Ministerie van Sociale Zaken en Werkgelegenheid, 8 juni. Publicatie te vinden op www.rijksoverheid.nl.