De plotselinge renteverhogingen door de Japanse centrale bank deden de Japanse yen afgelopen zomer flink appreciëren. De renteverschillen met andere westerse landen nemen echter minder snel af dan verwacht, waardoor de munt opnieuw aan waarde verliest.

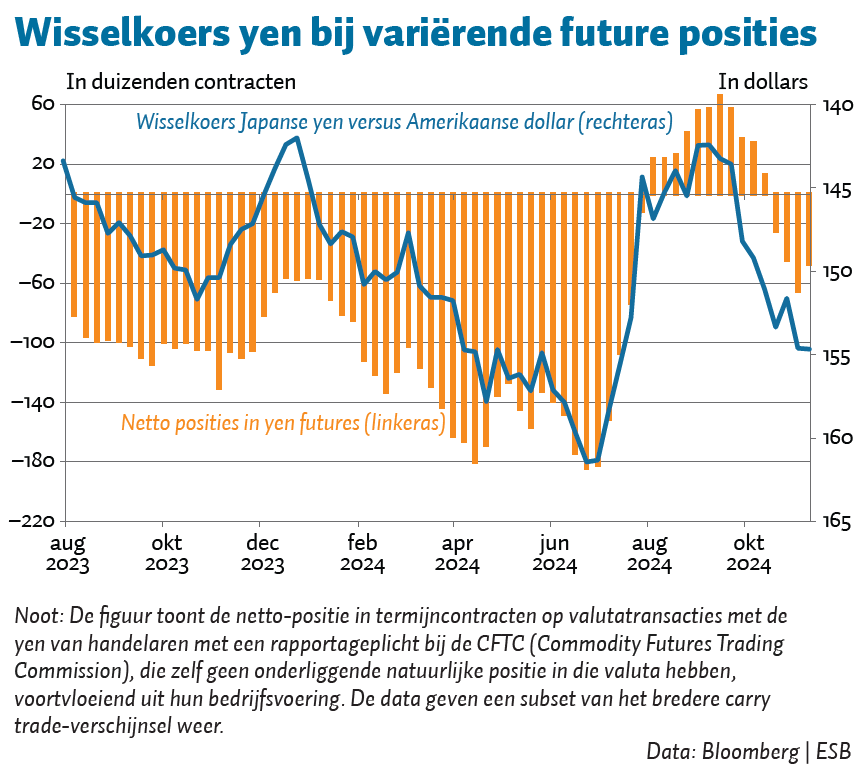

De figuur toont de depreciërende wisselkoerstrend van de yen ten opzichte van de Amerikaanse dollar tot de zomer van 2024. De depreciatie van de yen in 2023 hing sterk samen met het carry trade-verschijnsel, waarbij investeerders lenen tegen lage rentes in yen, om buiten Japan te beleggen in hoger renderende activa. Die negatieve handelsposities in de yen blijken in de figuur uit de omvangrijke shortposities die beleggers jarenlang in de yen aanhielden, speculerend op aanhoudende zwakte van de valuta door het langdurig ruime rentebeleid van de Bank of Japan.

Nadat de Bank of Japan de beleidsrente in augustus 2024 verhoogde, werd de carry trade minder winstgevend – lenen in yen werd immers duurder. Beleggers bouwden hun shortposities na augustus 2024 dus snel af, en bouwden zelfs netto longposities op, zoals blijkt uit de figuur. Deze ommezwaai zorgde voor een enorme wisselkoersappreciatie van de yen.

De afgelopen weken verliest de munt echter weer aan waarde, maar ditmaal slechts met beperkte shortposities in de yen. De yen noteert nu rond de 154 ten opzichte van de dollar. De recente waardedaling van de yen komt doordat de renteverschillen tussen Japan en andere westerse landen minder snel lijken te gaan afnemen dan beleggers verwachtten. De Bank of Japan lijkt verdere rentestappen namelijk uit te stellen omdat ze waakzaam is voor een overmatige appreciatie van de yen vanwege het belang van de export voor de Japanse economie. Verder verloor de regerende Japanse coalitie eind oktober haar meerderheid in het parlement, waarmee politieke steun voor renteverhogingen onzeker is geworden. Tot slot nemen verwachtingen voor renteverlagingen in de VS af, vanwege de goed presterende Amerikaanse economie.

Auteurs

Categorieën