Sinds de oprichting van het Global Reporting Initiative in 1997 groeit het aantal bedrijven dat gestructureerd rapporteert over sociale, milieu- en governance-prestaties snel. Inmiddels publiceert 75 procent van de grote en middelgrote ondernemingen over hun zogeheten niet-financiële prestaties. Is de kwaliteit van deze rapportage voldoende?

In het kort

– De verantwoording van bedrijven voor hun sociale, milieu-

en governance-prestaties is van onvoldoende kwaliteit.

– De overheid moet concreet maken hoe bedrijven hun niet-financiële prestaties en risico’s dienen te rapporteren.

– Accountants moeten strenger zijn bij de verantwoordingscontrole van niet-financiële rapportages.

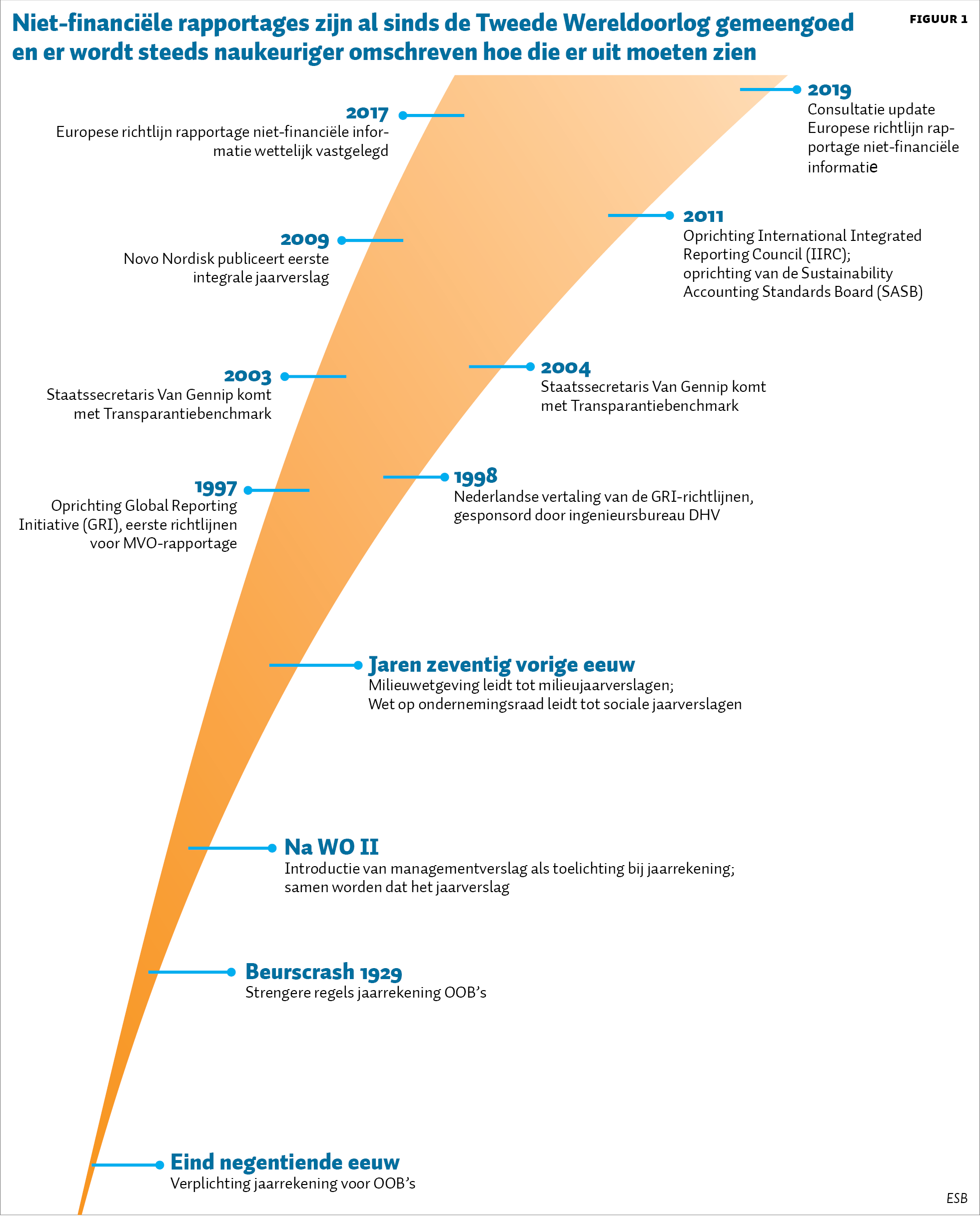

Verantwoording afleggen aan andere partijen dan alleen kapitaalverschaffers is geen nieuw fenomeen in Nederland. Al sinds de jaren tachtig publiceerden bedrijven soms wettelijk verplichte sociale en milieu-jaarverslagen. Die waren vooral voor vakbonden en milieu-instanties bedoeld om toezicht te kunnen houden op het naleven van de wet. In die periode publiceerden ook enkele Nederlandse multinationals en middelgrote ondernemingen al Corporate Social Reponsibility-verslagen, waarin ze verantwoording aflegden over hun maatschappelijke bijdragen en activiteiten (figuur 1).

Maar de paarse kabinetten vond die prestaties te mager en vroeg de Sociaal-Economische Raad (SER) om advies hoe het beter zou kunnen. Eind 2000 kwam de SER met De winst van waarden, een advies over maatschappelijk verantwoord ondernemen (MVO). (SER, 2000).

Sinds dat SER-rapport ligt in Nederland de nadruk op het bevorderen van duurzame ontwikkeling door transparantie over de niet-financiële informatie en prestaties van bedrijven aan te moedigen. Herman Wijffels, de toenmalige voorzitter van de SER, zei in 2001 dat we vertrouwen moesten hebben in het reputatiemechanisme. Door de grotere transparantie zouden bedrijven meer rekening gaan houden met maatschappelijke wensen en ze zouden beter gaan presteren op sociaal en milieugebied omdat ze op hun gedrag zouden worden aangesproken.

Ondanks deze aanmoedigende woorden van de stamvader van duurzaam Nederland bleef de openbare verantwoording voor zowel sociale als milieuprestaties in eerste instantie achter bij de verwachtingen. Door de invloed van de aanbevelingen van de commissie- Tabaksblat en de wettelijke rapportageverplichting over de naleving van de corporate-governancecode, ging het aanzienlijk sneller met de transparantie over de manier waarop bedrijven werden bestuurd en hoe daarop toezicht werd gehouden. Toch is zowel de rapportage van milieu- en sociale aspecten als de verantwoording van goed bestuur nog steeds aanzienlijk te verbeteren.

Transparantiebenchmark

Begin deze eeuw wilde het kabinet nog geen wettelijke verplichting stellen aan wat toen nog ‘de MVO-rapportage’ heette, ondanks een motie vanuit de Tweede Kamer. Wel nam de toenmalige staatssecretaris Karien van Gennip in 2003 het initiatief voor een transparantiebenchmark, een jaarlijks onderzoek naar de inhoud en kwaliteit van de niet-financiële informatieverschaffing door het bedrijfsleven. Deze Transparantiebenchmark werd al snel een samenwerking tussen het Ministerie van EZK en de Nederlandse Beroepsorganisatie van Accountants (NBA). De controle van de inzendingen wordt nu gedaan door een van de vier grote accountantskantoren (in 2019 was dat Ernst & Young).

Tot 2011 richtte de benchmark zich vooral op duurzaamheidsinformatie. Met de opkomst van integrale verslaggeving door de grotere ondernemingen is de beoordeling meer opgeschoven naar de mate van integraliteit van economische, sociale en milieu-informatie.

Door die integrale benadering kijkt onderneming naar de belangen van de stakeholders en stuurt zij bewuster op een brede waardecreatie van haar activiteiten voor haar stakeholders. Dit betekent dat financiële winst niet meer de enige maatstaf voor een succesvol bedrijf hoeft te zijn, maar dat er ook beoordeeld kan worden hoe die winst tot stand komt.

Maar integraal sturen heeft als risico dat ondernemingen kunnen inzetten op onderwerpen die helemaal niet zo belangrijk zijn voor de organisatie zelf. Om dat te voorkomen heeft de niet-financiële verslaggeving het begrip ‘materialiteit’ overgenomen uit de financiële verslaggeving. Het betekent dat bedrijven moeten sturen op en zich verantwoorden over de onderwerpen die het relevantst en significantst zijn. Bij niet-financiële informatie zijn dat de MVO-onderwerpen, en de risico’s die het meest relevant en significant zijn voor de toekomstbestendigheid van de onderneming. Ook het Global Reporting Initiative (GRI), een organisatie die standaarden ontwikkelt om te rapporteren over niet-financiële informatie, en de International Integrated Reporting Council (IIRC, 2013), die is opgericht door institutionele beleggers en accountantsorganisaties, vinden dat bedrijven zich bij hun verantwoording met name moeten richten op de niet-financiële zaken die echt materieel zijn voor het voortbestaan van de organisatie.

Partijen die de kwaliteit van de jaarverslagen beoordelen en daar verslag van doen, zoals accountantsbureau KPMG en de Autoriteit Financiële Markten (AFM), zijn zeer kritisch op de analyse van de zogenoemde ‘materialiteiten’ achter de verantwoording in het jaarverslag. Organisaties komen regelmatig in de verleiding om in hun jaarverslag in te gaan op de actuele thema’s die in de samenleving breed spelen. Dat vertroebelt het zicht op wat echt van belang (materieel) is voor de bedrijfscontinuïteit: rapporteren over onderwerpen die essentieel zijn voor directe stakeholders, de partijen die rechtstreeks betrokken zijn bij de onderneming: werknemers, klanten, toeleveranciers, kapitaalverschaffers. Daarnaast is het van belang dat het bedrijf in het jaarverslag de samenhang (integraliteit) tussen governance, strategie, beleid, prestaties en vooruitzichten laat zien.

Essentieel is dat, bij het bepalen van de materiële onderwerpen, de belangrijkste stakeholders betrokken moeten worden. Uitgangspunt daarbij zijn de maatschappelijke uitdagingen en urgenties die het bedrijf kunnen raken, zowel positief als negatief: welke zaken hebben de meeste invloed op het reilen en zeilen van de onderneming? Die onderwerpen worden voorgelegd aan de directe externe en interne stakeholders. Deze materialiteitsanalyse kan visueel worden weergegeven in een materialiteitsmatrix, en dat is wat de meeste bedrijven die dit proces doorlopen dan ook doen.

Behalve dat ondernemingen geacht worden deze materialiteiten serieus te nemen, en mee te nemen in hun strategie- en beleidsbepaling, ziet de externe accountant erop toe dat over deze onderwerpen in het managementverslag verantwoording wordt afgelegd.

Wetgeving

Voor organisaties van openbaar belang (OOB’s) – zoals beursgenoteerde bedrijven, verzekeraars en kredietinstellingen met meer dan 500 medewerkers én een balanstotaal van 20 miljoen euro of een netto-omzet van meer dan 40 miljoen euro – is het verantwoorden van niet-financiële informatie verplicht vanaf boekjaar 2017. Dit is het resultaat van de implementatie van de Europese Richtlijn 2014/95/EU (EC, 2014). De richtlijn is uitgebreid met een informatie-eis wat betreft de mate van diversiteit in het bestuur van een organisatie, die specifiek geldt voor beursgenoteerde ondernemingen en niet voor alle OOB’s.

Om organisaties houvast te bieden, heeft de wetgever ook een aantal aanbevelingen gedaan over raamwerken of standaarden waar bedrijven hun rapportage op zouden kunnen baseren. Naast de eerder genoemde kaders van GRI en IIRC, worden ook de ISO 26000- en OESO-richtlijnen voor multinationals genoemd. Die laatste zijn belangrijk omdat daarin wordt aangegeven hoe ondernemingen die internationaal actief zijn, moeten omgaan met mensenrechten, corruptie en belastingen.

Verder moeten de ondernemingen volgens de EU-richtlijn, wat betreft hun niet-financiële informatie, een zogenoemde vijfstappenaanpak rapporteren:

Stap 1. Wat zijn de materiële thema’s?

Stap 2. Welke risico’s en kansen zijn verbonden aan deze materialiteiten?

Stap 3. Hoe stuurt bedrijf hierop, welk beleid hoort bij de materialiteiten?

Stap 4. Wat zijn de doelen? Welke KPI’s worden er gebruikt?

Stap 5. Hoe worden de beleidseffecten op de doelen en resultaten gemeten?

Deze stappen moeten niet alleen het bedrijf helpen beter te rapporteren, ze moeten ook de onderneming helpen om meer inzicht te krijgen in haar prestaties en het sturen daarop, en ook stakeholders helpen om meer inzicht te krijgen in de inspanningen die de onderneming levert om te denken vanuit een langetermijnwaardecreatie. Dat betekent dat de wetgever er nog steeds van uitgaat dat de externe verantwoording voor niet-financiële informatie, de stakeholders zelf in beweging zal moeten zetten om bedrijven aan te spreken op hun prestaties, waardoor een bedrijf dan beter zou gaan presteren (Maas en Vermeulen, 2015).

Langzame start

Vooralsnog hebben de nieuwe verplichting plus de bijbehorende stappen niet geleid tot fundamentele veranderingen in de rapportage van Nederlandse bedrijven. In 2018 voerde de AFM haar eerste evaluatie uit van het implementeren van de nieuwe regel onder 89 bedrijven.

Het blijft voor bedrijven lastig om hun duurzaamheidsbeleid om te zetten in materialiteit, om de daaraan verbonden risico’s en kansen te benoemen, en om concrete targets te stellen (AFM, 2017). In hun rapport van eind 2017 is de constatering dat het overgrote deel van de bedrijven verantwoording aflegt over het beleid en over de verschillende onderwerpen van niet-financiële informatie. Maar de vertaling van het beleid naar het kunnen noemen van risico’s, het vaststellen van KPI’s (kritieke prestatie-indicatoren) en van resultaten schiet ernstig tekort. Slechts zestig procent van de bedrijven voert een materialiteitsanalyse uit, en dat is toch wel de eerste vereiste van de EU-richtlijn. Volgens de AFM (2017) wordt er veel aandacht besteed aan de eigen werknemers en milieuaspecten, en te weinig aan mensenrechten, anti-corruptie en omkoping. Interessant is het om te zien dat een groeiende groep bedrijven hun niet-financiële informatie afzonderlijk laten controleren door een externe accountant.

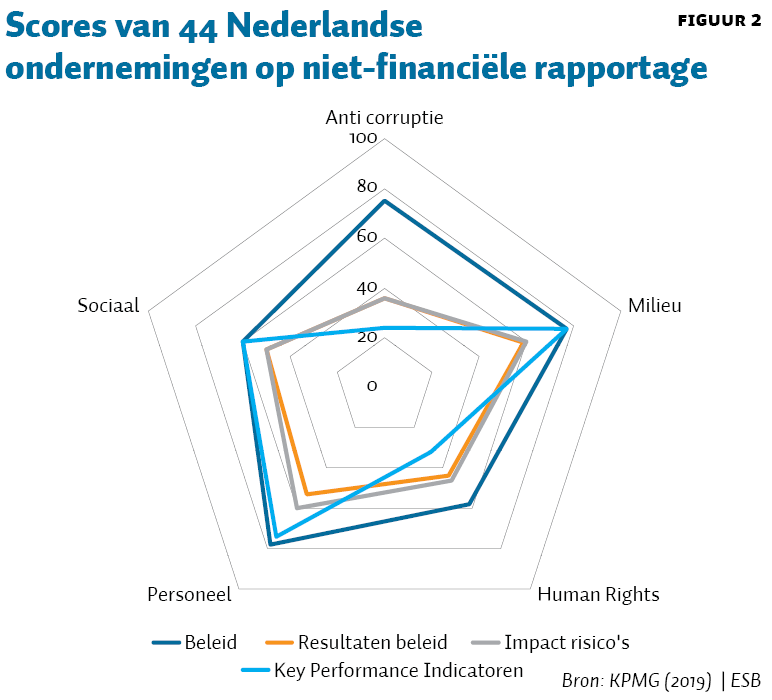

KPMG constateerde in 2019 een kleine verbetering ten opzichte van de eerste evaluatie van de AFM, maar stelde wel vast dat bedrijven nog altijd onvoldoende inzicht geven in hun duurzame prestaties (KPMG, 2019). Men vergeleek daartoe de jaarverslagen van 2017 en 2018 van 44 Nederlandse ondernemingen die onder de wettelijke regels vallen voor rapportage van niet-financiële informatie en diversiteit. Deze 44 bedrijven werden evenredig gekozen uit het klantenbestand van de vier grootste accountantsorganisaties.

Daarbij werd er geconstateerd dat ‘de richtlijn is gebaseerd op principes’, hetgeen aan bedrijven veel vrijheid geeft om de vereiste toelichtingen te interpreteren, te kiezen voor ‘pas toe’ of ‘leg uit’, en om naar eigen inzicht te rapporteren over de niet-financiële prestaties. Dit zorgt voor grote verschillen in de diepgang van de toelichtingen. Figuur 2 suggereert dat de meeste bedrijven het besluit als een checklist beschouwen (Executive Finance, 2019). Dat betekent dat de bedrijven wel de onderwerpen in hun jaarverslag noemen, maar dat de verantwoording van de verplichte onderwerpen te weinig zegt over de werkelijke prestaties en de relatie met mogelijke risico’s voor bedrijfsvoering en toekomstbestendigheid.

Net als de AFM laat KPMG in zijn onderzoek zien dat het rapporteren over doelen, KPI’s en risico’s op het gebied van corruptie, omkoping en mensenrechten, voor veel ondernemingen nog een grote uitdaging is. In 2017 en 2018 rapporteerde 72 procent van de 44 onderzochte bedrijven over beleid, maar maar 47 respectievelijk 53 procent rapporteerde over de resultaten van beleid.

Het rapporteren omtrent niet-financiële risico’s en de beleidsimpact wordt volgens KPMG zo slecht gedaan, dat de accountantsorganisatie aanbeveelt om de niet-financiële risicoanalyse te integreren in het bestaande (financiële) risicomanagementsysteem. Hierdoor zal het rapporteren erover veel beter het resultaat laten zien van niet-financiële risico’s op financiële prestaties. Met als gevolg dat de niet-financiële risico’s automatisch serieuzer worden genomen, en aldus ook onderwerp van assurance zijn. Tegelijkertijd verbetert hierdoor aanzienlijk de verantwoording van risico’s en de impact op de samenleving.

Ook recent internationaal onderzoek van de Alliance for Corporate Transparency (2019) toont aan dat de EU-richtlijn zeker heeft geleid tot meer rapportage, want van de 1.000 geanalyseerde bedrijven die verplicht zijn te rapporteren volgens de EU-richtlijn, rapporteert meer dan 95 procent de niet-financiële informatie. Maar ook hier wordt met name gerapporteerd over beleid en weinig over doelstellingen, resultaten en effecten.

Uit deze resultaten blijkt dat de intentie van de EU-richtlijn tekortschiet om ‘risico’s, doelstellingen, beleid en resultaten’ in een rapportage samen te brengen. Hoewel tachtig procent van de onderzochte bedrijven op specifieke thema’s rapporteert over beleid, is de richtlijn nooit bedoeld geweest als een beleidsrichtlijn. De afwezigheid van ‘impact’ in de rapportage vereist dringend aandacht, zowel bij de bedrijven in de volgende rapportagecyclus als bij de herziening van de EU-richtlijn (Alliance for Corporate Transparency, 2019).

Gezien het feit dat de rapportage én de prestaties van bedrijven op het gebied van niet-financiële informatie nog tekortschieten (Alliance for Corporate Transparency, 2019), zou de overheid er misschien beter aan doen om zelf concrete doelstellingen aan bedrijven op te leggen of zelfs om concrete resultaten te eisen. Gezien de urgentie van de klimaatverandering zouden we kunnen beginnen met de concrete targets voor het bereiken van de doelstellingen van het Parijse klimaatakkoord. Dat kan de nodige informatie opleveren om, mocht dat wenselijk zijn, een CO2-heffing in te voeren.

Assurance

De AFM constateert, in haar eerst evaluatie van de EU-richtlijn, dat niet alle accountants hun klanten erop attent hebben gemaakt dat ze tekort zijn geschoten in de naleving ervan. Hiermee benadrukt de AFM dat de implementatie van de richtlijn niet vrijblijvend is, en dat er, naast een betere rapportage over niet-financiële informatie, ook een betere samenwerking moet komen tussen het team dat de financiële controle doet en het team dat de niet-financiële controle uitvoert. Volgens de AFM heeft dertig procent van de bedrijven een assurance op niet-financiële informatie. Dat is voornamelijk nog een limited assurance. Van de 44 bedrijven die door KPMG zijn onderzocht, had meer dan de helft een assurance-rapport over de niet-financiële informatie.

De Nederlandse Beroepsvereniging van Accountants (NBA) onderschrijft in een recent artikel dat accountants hierbij een sleutelrol spelen (FD, 2020). Gezien de betrokkenheid van de grote accountantskantoren bij nieuwe initiatieven voor niet-financiële verantwoording, onderkent de beroepsgroep dat de traditionele grenzen van het accountantsvak al geruime tijd aan het vervagen zijn. Aan de andere kant is het belangrijk dat de externe accountant een deel van de verantwoordelijkheid voor de rapportage over niet-financiële informatie teruglegt bij de ondernemingen zelf. Bijvoorbeeld bij de interne accountant, de controller of zelfs de CFO.

Zeker bij onderwerpen van groter maatschappelijk belang, zoals de CO2-voetprint en de financiële consequenties daarvan, mag er van de controller verwacht worden dat hij een voortrekkersrol op zich neemt. Of bijvoorbeeld de internal audit-afdeling laat sparren over het inrichten van een administratieve organisatie voor niet-financiële informatie.

Vanwege de grote financiële uitdagingen en risico’s die verbonden zijn aan deze niet-financiële informatie is het niet uitgesloten dat het onderscheid tussen financieel en niet-financieel zal verdwijnen. Dat maakt helder wat de echte materialiteiten zijn, en waarover er dus altijd verantwoording moet worden afgelegd.

Literatuur

AFM (2017) In Balance – part A: survey of the decree on the disclosure of non-financial information and integrated reporting, 12 december. Autoriteit Financiële Markten.

Alliance for Corporate Transparency (2019) 2019 Research report: an analysis of the sustainability reports of 1000 companies pursuant to the EU Non-Financial Reporting Directive. Te vinden op allianceforcorporatetransparency.org.

EC (2014) Richtlijn 2014/95/EU. Te vinden op eur-lex.europa.eu.

Executive Finance (2019) KPMG: EU-richtlijn over niet-financiële informatie te vrijblijvend. bericht te vinden op executivefinance.nl.

FD (2020) Klimaatverandering is nog altijd een blinde vlek van accountants. Het Financieele Dagblad, 18 mei.

IIRC (2013) The international <IR> framework. International Integrated Reporting Council. Te vinden op integratedreporting.org.

KPMG (2019) The next steps in non-financial information reporting: research into the decrees on non-financial information and diversity in the Netherlands in 2018 and 2017. Rapport te vinden op home.kpmg.

Maas, K.E.H. en M.C. Vermeulen (2015) A systemic view on the impacts of regulating non-financial reporting. Publicatie te vinden op www.eur.nl.

SER (2000) De winst van waarden. SER Advies, publicatienummer 11.

Auteurs

Categorieën