Vanuit de overtuiging dat risicokapitaal een belangrijke financieringsvorm is voor innovatieve en snelgroeiende bedrijven, hebben publieke partijen zich de afgelopen jaren meer gemengd in de Nederlandse risicokapitaalmarkt. De veelheid aan nationale en regionale regelingen en fondsen doet de vraag rijzen wie er in Nederland eigenlijk over het risicokapitaal gaat.

In het kort

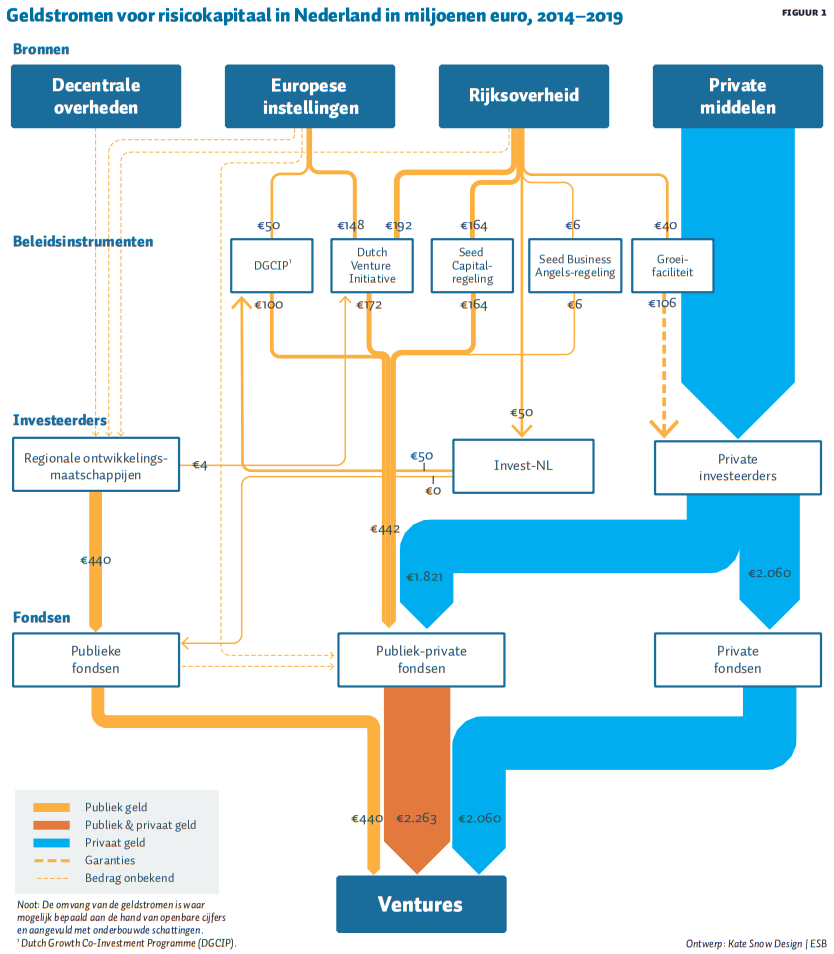

– Een financieel stroommodel toont de verwevenheid van publieke en private geldstromen voor risicokapitaal.

– Ongeveer een vijfde van het risicokapitaal is afkomstig uit publieke middelen.

– De complexiteit en verwevenheid roepen vragen op over de functie en doelmatigheid van publiek risicokapitaal in Nederland.

Voor de financiering van innovatieve en snelgroeiende bedrijven (ventures) is risicodragend kapitaal nodig. Risicokapitaal (venture capital) is geld dat verstrekt wordt door professioneel gemanagede investeringsfondsen in ruil voor aandelen (Gompers en Lerner, 2001). De rol van overheden in de markt voor risicokapitaal is de afgelopen decennia groter geworden (Colombo et al., 2016; Lerner, 2002). Ook in Nederland is dit het geval, zo blijkt uit data van de Nederlandse Vereniging voor Participatiemaatschappijen (NVP). De aankondiging van enkele nieuwe fondsen, zoals het Dutch Future Fund en het Deeptech fonds, zijn recente voorbeelden.

Deze grotere overheidsrol wordt verantwoord via de logica om funding gaps op te lossen die ontstaan als gevolg van marktimperfecties (Martin et al., 2005). Door het weglekken van kennis kunnen investeerders namelijk niet altijd hun investeringen terugverdienen (spill-over-effect), en stellen ze zich voorzichtig op (CPB, 2016; Dubovik en Steegmans, 2017). Ook de asymmetrische informatiepositie van de investeerder (weinig) en de venture (veel) kan een tekort aan financiering veroorzaken (Lerner, 2002). Deze problemen komen vaker voor in specifieke groeifases (bijvoorbeeld de valley of death), sectoren of locaties.

Het overheidsbeleid richt zich op het vergroten van de toegang tot en beschikbaarheid van risicokapitaal en kent verschillende vormen (Alperovych et al., 2018). Zo kunnen overheidspartijen direct investeren in innovatieve bedrijven. Dit is bijvoorbeeld wat regionale ontwikkelingsmaatschappijen (ROM’s) en het recent gestarte Invest-NL doen. Maar ook via indirect beleid stimuleert de overheid de beschikbaarheid van risicokapitaal. De Nederlandse overheid doet dit bijvoorbeeld met de Seed Capital-regeling (lening) en de Groeifaciliteit (garantie). Deze instrumenten zijn indirecter omdat ze de verstrekkers van risicokapitaal stimuleren, die op hun beurt weer in de ventures investeren. Belastingvoordelen, bijvoorbeeld gericht op vermogende particulieren, zijn een ander indirect instrument om de hoeveelheid risicokapitaal te vergroten.

Een enkele venture kan bewust of onbewust gecombineerd gebruikmaken van verschillende beleidsinstrumenten. Bijgevolg ontstaat er een complexe en lastig te ontwarren kluwen van geldstromen, en wordt het steeds ondoorzichtiger hoe publiek geld wordt besteed en wat dit oplevert (Algemene Rekenkamer, 2019). De evaluaties van de verschillende regelingen vinden doorgaans afzonderlijk plaats, en zelfs wanneer er enkele gezamenlijk worden geëvalueerd, gaan de conclusies voor het overgrote deel over specifieke regelingen (Bax et al., 2018). Hoewel een gedifferentieerde beleidsmix flexibiliteit kan bieden, leidt het er ook toe dat de onderlinge samenhang en effectiviteit moeilijk gecontroleerd of verbeterd kan worden.

In dit artikel pakken we deze groeiende ondoorzichtigheid aan door inzicht te geven in hoe publieke en private middelen – via beleidsinstrumenten, investeerders en fondsen – uiteindelijk bijdragen aan de financiering van ventures. Dat doen we door eerst de risicokapitaalstromen conceptueel te ontwarren, vervolgens door ze te kwantificeren met behulp van openbare cijfers, en tot slot door ze in een stroommodel te visualiseren. Ook duiken we in detail in de financiering van één venture (kader 1).

Kader 1 – Casus SendCloud

De casus van SendCloud toont de complexiteit van de financiering van een snelgroeiend bedrijf. Voor de financiering van groei heeft het bedrijf financiering ontvangen van verschillende publieke en private investeerders, waarvan een deel weer gebruikmaakte van publieke beleidsinstrumenten. Daarmee is de casus illustratief voor de complexiteit van de Nederlandse risicokapitaalmarkt.

SendCloud, opgericht in 2012, richt zich op het automatiseren van het proces van pakketverzending voor de online-detailhandel. Dat doet het bedrijf door verschillende logistieke dienstverleners aan webwinkels te koppelen.

In 2014 nam het bedrijf deel aan Startupbootcamp in Amsterdam. Vervolgens ontving SendCloud in 2015 een investering van onbekende omvang van SanomaVentures, het durfkapitaalfonds van het Finse private mediabedrijf. In 2016 volgde een investeringsronde van twee miljoen euro. Dit werd opgehaald bij de private investeerder TIIN Capital en de publieke Brabantse Ontwikkelings Maatschappij (BOM). TIIN Capital heeft deze investering gedaan vanuit TIIN Techfund 3, dat voor vijftig procent gevuld was met een lening via de Seed Capitalregeling.

In 2017 haalde SendCloud een volgende investering op van vijf miljoen euro. Ditmaal sloot de private investeerder henQ zich aan bij TIIN Capital en de BOM. henQ investeerde vanuit henQ III, een investeringsfonds met een totale fondsomvang van vijftig miljoen euro, waarvan 12,5 miljoen euro uit het publieke DVI-I fondsenfonds (ofwel fund-of-funds) kwam, wat weer gefinancierd is door het Ministerie van Economische Zaken en Klimaat (EZK), het Europees Investeringsfonds (EIF) en de BOM. In 2019 kwam tot slot nog de private Spaanse investeerder Bonsai Partners aan boord, die ook deels is gefinancierd vanuit het EIF.

Deze, en ook andere casuïstiek die voor dit artikel is onderzocht (zie de online bijlage), toont aan dat de overheid, naast het stimuleren van risicokapitaal, op andere manieren bijdraagt aan de financiering van ventures, bijvoorbeeld via projectfinanciering, ondersteuning van incubators en met subsidies. Deze andersoortige ondersteuning, die buiten de scope van ons stroommodel valt, maakt het nog complexer om de herkomst van risicokapitaal te achterhalen.

Geraadpleegde bronnen voor het analyseren van de casus: TIIN Capital, Totaaloverzicht Seedfondsen van RVO, Silicon Canals, Het Financieele Dagblad, Dealroom, EIF.

Geldstromen in beeld

Om de veelheid aan bronnen en stromen voor risicokapitaal te ordenen, onderscheiden we in tabel 1 vier verschillende ‘lagen’ waarlangs het geld bij de ventures terechtkomt. We focussen op geld dat naar Nederlandse ventures stroomt.

Op basis van openbare informatiebronnen hebben we vervolgens een inventarisatie gemaakt van hoe de financieringsstromen lopen van de bronnen – via de beleidsinstrumenten, investeerders en fondsen – naar de ventures toe. Een tabel die voor de periode 2015–2019 per stroom de oorsprong, de bestemming en de omvang aangeeft, is opgenomen in de online-bijlage bij dit artikel.

Deze tabel is vervolgens samengevat in het stroommodel van figuur 1. De vier lagen uit tabel 1 en de categorieën daarbinnen zijn de blokken in de figuur. De geldstromen zijn gevisualiseerd als pijlen. Het bedrag naast de pijl geeft de omvang van de financieringsstroom weer. Als het bedrag niet te achterhalen is, is dit weergegeven met een dunne stippellijn. De omvang van de geldstromen is waar mogelijk bepaald aan de hand van openbare cijfers en aangevuld met onderbouwde schattingen. In sommige gevallen is wel bekend hoeveel er precies is geïnvesteerd, maar niet precies van wie de geldstromen komen. Bij Invest-NL valt op dat de omvang van de geldstroom naar publieke fondsen 0 euro is. Dit komt omdat Invest-NL in de onderzochte periode nog geen investeringen had gedaan.

Het Nederlandse risicokapitaallandschap

Het stroommodel laat tenminste drie bijzonderheden zien: er is een complex web van geldstromen ontstaan ten behoeve van risicokapitaal, waarin publieke en private bronnen gemengd raken; er worden ongeveer vier keer zoveel private middelen als publieke middelen geïnvesteerd; en het publiek gefinancierde deel van het risicokapitaal heeft een sterk regionale focus.

Complexiteit

Een risico van de veelheid aan regelingen en fondsen is dat het de evaluaties bemoeilijkt van de doelmatigheid en doeltreffendheid van specifieke overheidsinstrumenten (Karlson et al., 2021). Zo wordt dikwijls beargumenteerd dat, als een beleidsinstrument private cofinanciering vereist van minstens de helft van de investering, het beleidsinstrument de private markt voor dat bedrag heeft ‘aangewakkerd’. Maar als de private middelen deels publiek geleend zijn of gegarandeerd worden, is het instrument in werkelijkheid minder effectief dan beweerd.

De veelheid aan regelingen en fondsen is evolutionair gegroeid, maar het stroommodel doet de vraag rijzen: is dit inderdaad de meest doelmatige manier om het te organiseren: is de financiering fijnmazig of versnipperd; flexibel of vertroebeld? Bovendien is het de vraag hoe wenselijk die verscheidenheid is vanuit het oogpunt van ondernemers. Leidt het tot maatwerk, of zien ondernemers door de bomen het bos niet meer?

Hoeveelheid publieke en private middelen

Uit onze analyse blijkt ook dat het verschaffen van risicokapitaal zeker niet alleen, zoals het soms wordt voorgesteld, een aangelegenheid is van de markt. Circa één miljard euro van het verstrekte risicokapitaal in de periode 2015–2019 betrof publieke middelen. Dat is ongeveer een vijfde van het risicokapitaal. Hoewel de oorsprong van het merendeel van het risicokapitaal privaat was, roepen de cijfers de vraag op of de huidige publieke financiering (te) veel of (te) weinig is. Overigens maakt de analyse geen onderscheid tussen venture- en groeifinanciering. Zou dat onderscheid wel worden gemaakt, dan zou de balans voor de vroege – veelal meer risicovolle – fase verschuiven naar publieke middelen.

Het stroommodel toont verder aan dat het merendeel van de publieke middelen voor risicokapitaal in Nederland uiteindelijk privaat wordt geïnvesteerd via publiek-private fondsen. Dit roept de vraag op wat het doel is van publiek geld bij risicodragende investeringen in bedrijven. Is het ‘slechts’ het oplossen van marktimperfecties door het beschikbaar stellen van risicokapitaal en het aanwakkeren van privaat kapitaal, of is het ook de bedoeling om fundamenteel andere bedrijven te financieren, bijvoorbeeld op het gebied van innovatie-missies en maatschappelijke transities?

Een lezing kan zijn dat de publieke sector zich te veel op marktgebied beweegt: investeren. Een andere lezing, in lijn met het argument van Mazzucato (2013), kan zijn dat aangezien het gros van het publieke geld uiteindelijk volgens private logica wordt geïnvesteerd vanuit publiek-private fondsen, de Nederlandse overheid te weinig invloed heeft op de innovatierichting in Nederland. Bovendien werken bij publieke financiers grotendeels mensen met een private-investeringsachtergrond.

Regionale focus

De investeringen in ventures vanuit volledig publieke fondsen, komen met name voor rekening van de regionale ontwikkelingsmaatschappijen en hebben dus een aanmerkelijke regionale focus. Daarbij dient opgemerkt te worden dat dit met de komst van Invest-NL waarschijnlijk zal veranderen.

De vraag is of die regionale focus wenselijk is. Aan de ene kant weten we uit onderzoek dat investeerders geografische nabijheid prefereren, omdat dat bevorderlijk kan zijn bij het minimaliseren van de informatie-asymmetrie (Mason, 2007). Aan de andere kant weten we dat bedrijven, met name wanneer ze gaan groeien, zich weinig aantrekken van regiogrenzen.

Bezinning

Wij hebben geen pasklare antwoorden op de bovenstaande vragen over het Nederlandse risicokapitaallandschap. Maar dat een bezinning op de functie, rol, hoeveelheid en doelmatigheid van het publieke risicokapitaal wenselijk is, staat wat ons betreft buiten kijf. Die bezinning moet recht doen aan de geschetste complexiteit. Dit betekent dat ze moet gaan over het geheel aan publieke interventies om de toegang tot risicokapitaal te verbeteren, in plaats van dat het gaat over de aard en omvang van één specifiek publiek fonds of beleidsinstrument.

Literatuur

Algemene Rekenkamer (2019) Zicht op revolverende fondsen van het Rijk. Rapport Algemene Rekenkamer, 7 april. Te vinden op www.rekenkamer.nl.

Alperovych, Y., A. Quas en T. Standaert (2018) Direct and indirect government venture capital investments in Europe. Economics Bulletin, 38(2), 1219–1230.

Bax, M., F. Bongers, T. Groot Beumer et al. (2018) Evaluatie SEED Capital-regeling, Groeifaciliteit & Dutch Venture Initiative. Rapport te vinden op www.tweedekamer.nl.

Colombo, M.G., D.J. Cumming en S. Vismara (2016) Governmental venture capital for innovative young firms. The Journal of Technology Transfer, 41(1), 10–24.

CPB (2016) Kansrijk innovatiebeleid. Centraal Planbureau Boek, februari.

Dubovik, A. en J. Steegmans (2017) The performance of publicly managed venture capital funds. CPB Discussion Paper, 355.

Gompers, P. en J. Lerner (2001) The venture capital revolution. The Journal of Economic Perspectives, 15(2), 145–168.

Karlson, N., C. Sandström en K. Wennberg (2021) Bureaucrats or markets in innovation policy? A critique of the entrepreneurial state. The Review of Austrian Economics, 34, 81–95.

Lerner, J. (2002) When bureaucrats meet entrepreneurs: the design of effective ‘public venture capital’ programmes. The Economic Journal, 112(477), F73–F84.

Martin, R., C. Berndt, B. Klagge en P. Sunley (2005) Spatial proximity effects and regional equity gaps in the venture capital market: evidence from Germany and the United Kingdom. Environment and Planning A, 37(7), 1207–1231.

Mason, C. (2007) Venture capital: a geographical perspective. In: H. Landström en S.K. Johnson (red.), Handbook of research on venture capital. Cheltenham: Edward Elgar, p. 86–112.

Mazzucato, M. (2013) The entrepreneurial state: debunking public vs. private sector myths. Londen: Anthem Press.w

Auteurs

Categorieën