Inflatie, de reële loonontwikkeling en de reële rente verschillen tussen huishoudens. Sinds de energiekostencrisis is de Consumentenprijsindex (CPI) daarom niet langer afdoende als unieke maatstaf voor monetair beleid. Wat voor maatstaf stelt recent onderzoek voor?

In het kort

- De marginale consumentenprijsindex meet de prijs van de laatst besteedde euro en bepaalt uiteindelijk de output gap.

- Consumentenprijsindices voor verschillende segmenten van de inkomensverdeling geven inzicht in de gevolgen van monetair beleid voor de inkomensverdeling.

- Samen geven deze maatstaven een completer beeld van de kosten van levensonderhoud.

Over de Preadviezen

Al sinds halverwege de 19e eeuw publiceert economenvereniging KVS de Preadviezen, een artikelbundel waarin experts vanuit verschillende invalshoeken een specifiek onderwerp bespreken.

Thema van de Preadviezen 2023 is Monetair beleid en de redactie is in handen van Kerstin Bernoth, Vincent Sterk en Tim Willems. Bekijk hier de overzichtspagina van de Preadviezen 2023.

In de afgelopen jaren heeft de Nederlandse economie, evenals die van andere Europese landen, aanzienlijke schokken ervaren, voornamelijk als gevolg van de impact van zowel de coronacrisis als de oorlog in Oekraïne. Deze schokken hebben het aanbod verstoord van essentiële goederen zoals graan, olie en gas, hetgeen de hoogste inflatiecijfers tot gevolg had sinds de jaren zeventig van de vorige eeuw.

Een belangrijk aspect van de recente toename in inflatie is dat deze ongelijk verdeeld was over sectoren, waarbij men de sterkste stijgingen waarnam in de prijzen van energie en voedsel. De ‘kerninflatie’, dat wil zeggen het inflatiepercentage exclusief de energie- en voedselsectoren, nam beduidend minder snel toe. Deze ontwikkelingen leggen een dilemma bloot voor de centrale banken: een agressieve rentetariefverhoging kan inflatie weliswaar beteugelen, maar tegelijkertijd een aanzienlijke economische neergang teweegbrengen, ook in sectoren die niet direct door de eerdergenoemde schokken werden getroffen.

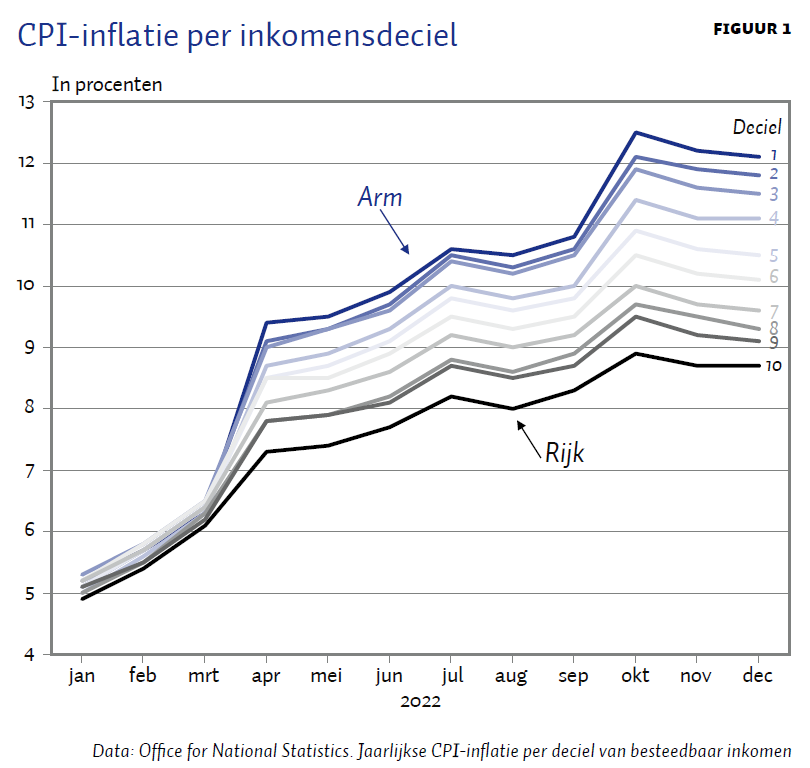

Een extra uitdaging is dat de onevenredige prijsstijging met name de huishoudens heeft getroffen aan de onderkant van het inkomensspectrum. Deze huishoudens besteden een groter deel van hun budget aan essentiële goederen, zoals voedsel en energie. Hierdoor spreekt men vaak van een ‘crisis in de kosten van levensonderhoud’. In figuur 1 wordt de inflatie-ontwikkeling in het Verenigd Koninkrijk weergegeven per inkomensdeciel in 2022. Deze grafiek illustreert op treffende wijze hoe die crisis bijgedragen heeft aan het verergeren van de ongelijkheid tussen huishoudens. Het dilemma voor de centrale banken is dat renteverhoging door de centrale bank deze ongelijkheid nog verder kan vergroten, vooral als deze ten goede komt aan de meest welvarende huishoudens, die weinig schuld en veel spaartegoeden hebben.

Gezien de hier genoemde dilemma’s kan men begrijpen dat centrale banken aanvankelijk aarzelden om de beleidsrente fors te verhogen. Hiermee accepteerden ze het risico van verdere inflatiestijging. Een bijkomende uitdaging is dat de macro-economische theorie vrij weinig antwoorden heeft op hoe monetair beleid goed zou kunnen inspelen op sector-specifieke schokken in een wereld met ongelijke huishoudens, niet alleen in termen van hun inkomens- en vermogensposities, maar ook qua hun bestedingsmandjes.

In het afgelopen decennium is er veel vooruitgang geboekt in de ontwikkeling van macro-economische modellen met heterogene spelers, zie bijvoorbeeld Janssens (2023). Echter, deze modellen abstraheren doorgaans verschillen tussen sectoren, en/of doen aannames die het uitgavenpatroon van huishoudens sterk vereenvoudigen. Een erg populaire aanname is om een homothetische nutsfunctie te gebruiken, hetgeen impliceert dat de samenstelling van het consumptiemandje identiek is voor alle huishoudens, zelfs indien de totale bestedingen tussen huishoudens variëren. Deze aanname is wellicht niet erg problematisch als de inflatie in alle sectoren gelijk verloopt. Echter, voor een grondige analyse van de recente crisis in de kosten van levensonderhoud, en de implicaties daarvan voor de beleidsvorming, schieten deze modellen duidelijk tekort.

In recent onderzoek hebben we een monetairbeleidsmodel ontwikkeld met algemene, niet-homothetische nutsfuncties, zie Olivi et al. (2023). Dit model kan rechtstreeks worden gekalibreerd aan de hand van microdata over inkomens, vermogens en de diversiteit in consumptiepatronen. In de rest van deze bijdrage zullen we de belangrijkste bevindingen van dit onderzoek bespreken. Hoewel dit een relatief nieuwe benadering is binnen de literatuur, en er nog vele onbeantwoorde vragen bestaan, leggen we de nadruk op enkele vroege lessen die van belang kunnen zijn voor beleidsmakers.

Conceptueel raamwerk: het nieuw-keynesiaans model

Onze analyse vindt zijn basis in het nieuw-keynesiaans model, dat wereldwijd wordt gebruikt als raamwerk voor vraagstukken rondom monetair beleid. Een centrale vergelijking binnen dit model is de bekende nieuw-keynesiaanse Phillipscurve (NKPC), zie bijvoorbeeld Galí (2015):

πt=κyt+βEt[πt+1]De vergelijking zegt dat πt – de inflatievoet in periode t – wordt bepaald door twee factoren. De eerste factor is de outputgap , dat wil zeggen de afwijking van de totale productie in de economie van haar ‘natuurlijke’ (efficiënte) niveau. Een positieve outputgap drijft de lonen op, en verhoogt daarmee de inflatie, met een hellingscoëfficiënt κ. De tweede factor betreft de verwachte inflatie, Et[πt+1], die de huidige inflatie verhoogt met een verdisconteringsvoet β.

Een cruciale eigenschap van het nieuw-keynesiaanse model, die rechtstreeks voortvloeit uit de NKPC, is dat wanneer de centrale bank het prijsniveau te allen tijde volledig stabiliseert, het outputniveau ook gelijk is aan zijn natuurlijke niveau. Deze karakteristiek staat bekend als ‘the divine coincidence’ (het goddelijke toeval), zoals beschreven door Blanchard en Galí (2007). Dit concept kan worden beschouwd als een theoretische rechtvaardiging voor de stabilisatie van inflatie als een hoofddoelstelling van het monetaire beleid . Een dergelijk beleid bereikt twee doelen in één klap: het minimaliseert zowel de maatschappelijke kosten van de schommelingen in de inflatie, als de gevolgen van schommelingen in de outputgap.

Een nieuwe prijsindex: de Marginale CPI

Welke inflatie-index vormt de beste basis voor monetair beleid? Als alle sectoren in de economie identiek zijn (behalve mogelijk in omvang) en/of de nutsfunctie homothetisch is, dan verschaft het nieuw-keynesiaanse model een helder antwoord op deze vraag. In dat geval is πt in de NKPC eenvoudigweg de Consumentenprijsindex (CPI). De CPI weegt sectoren op basis van hun aandeel in de consumentenuitgaven en speelt een centrale rol in de monetairbeleidspraktijk.

Desalniettemin, wanneer de economie getroffen wordt door sectorale schokken, en huishoudens van verschillende inkomensniveaus uiteenlopende consumptiepatronen vertonen – zoals in de praktijk vaak het geval is – dan blijkt πt in de NKPC niet langer de CPI te zijn. In plaats daarvan is er een andere inflatie-index van toepassing, die we de Marginale Consumentenprijsindex (MCPI) noemen, zie Olivi et al. (2023).

De MCPI hanteert een andere benadering door sectoren te beoordelen op basis van hun aandeel in de marginale uitgaven van huishoudens, in tegenstelling tot hun gemiddelde aandeel in de consumptiepatronen. Om de intuïtie te verduidelijken: zeg dat een huishouden besluit om honderd euro extra uit te geven, waarvan de helft wordt besteed aan een pretparkbezoek en de andere helft aan een restaurantmaaltijd. In dat geval bedragen de marginale bestedingsaandelen voor de sectoren Recreatie en Restaurants beide vijftig procent, terwijl het marginale bestedingsaandeel voor andere sectoren (zoals Voedsel, Energie, enzovoort) nul procent is.

In vergelijking met de CPI geeft de MCPI over het algemeen meer gewicht aan luxegoederen en minder gewicht aan essentiële goederen. Dit betekent dat kerninflatie kan worden gezien als een extreme variant van de MCPI, omdat kerninflatie het gewicht van voedsel en energie volledig elimineert.

Waarom is de MCPI van belang? De achterliggende gedachte is dat de MCPI een cruciale rol speelt in de marginale keuzes die huishoudens maken, wat uiteindelijk de outputgap bepaalt. Om dit concreter te maken: wanneer leden van een huishouden besluiten hoeveel ze willen werken, wegen ze de kosten van minder vrije tijd af tegen de voordelen van een hoger inkomen. Op de marge wordt dit inkomen uitgegeven aan specifieke goederen (zoals het pretpark- en restaurantbezoek in het eerdere voorbeeld), en het relevante reële loon voor dit afwegingsproces is gedefleerd met de marginale bestedingsaandelen. Deze zelfde logica geldt voor beslissingen omtrent sparen; de reële rentevoet, relevant voor deze afweging, defleert de nominale rentevoet met de verwachte inflatie volgens de MCPI.

Betekent dit dat de CPI niet langer van belang is, en volledig moet worden vervangen door de MCPI? Nee, dat is niet het geval. Zelfs in ons model met heterogene consumptiepatronen blijft de CPI nog steeds een belangrijk richtpunt voor beleid. Dit komt doordat de maatschappelijke-welvaartskosten van inflatie in een bepaalde sector evenredig zijn met de omvang van die sector, oftewel het gewicht in de CPI. Echter, binnen het kader van de NKPC is de directe koppeling van de outputgap niet langer aan de CPI-inflatie, maar aan de MCPI-inflatie. Deze laatstgenoemde inflatie-index vormt dus de relevante maatstaf in relatie tot conjuncturele schommelingen, terwijl de CPI de zuivere welvaartskosten van inflatie weerspiegelt. Beide inflatiemaatstaven zijn dus van belang.

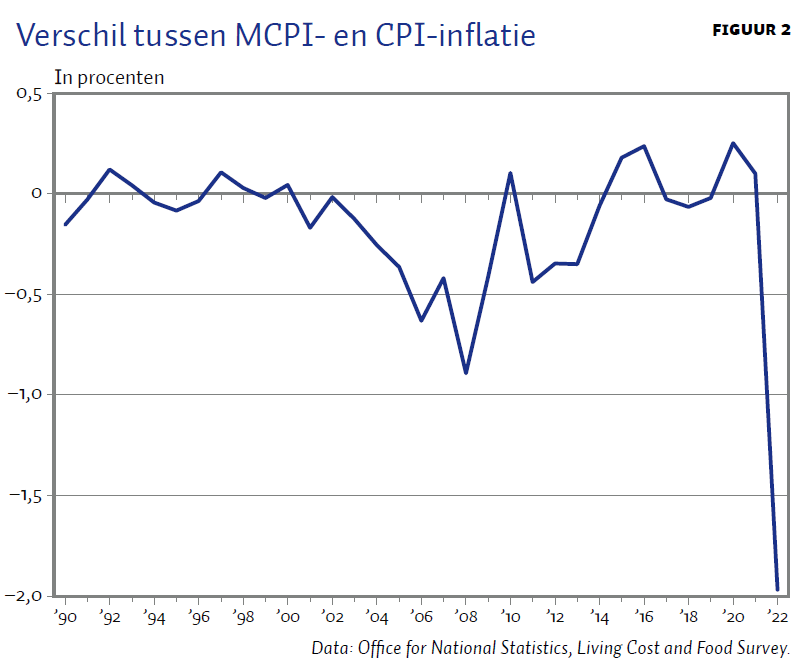

Om dit te verduidelijken laat figuur 2 het verschil zien tussen de MCPI- en de CPI-inflatie. In de afbeelding wordt duidelijk dat in 2022 de MCPI-inflatie aanzienlijk minder snel steeg dan de CPI-inflatie, waardoor er een aanzienlijk gat ontstond tussen de twee indices. Dit doet vermoeden dat er in dat jaar minder neerwaartse druk op de outputgap aanwezig was (wat niet direct waarneembaar is) dan men zou verwachten op basis van de ontwikkeling van de CPI.

Consumptieongelijkheid

De voorgaande discussie heeft betrekking op inflatie en de outputgap, twee traditionele doelen van monetair beleid. Niettemin worden schommelingen in ongelijkheid eveneens beïnvloed door monetair beleid, en hebben ze gevolgen voor het algemene welzijn van de samenleving, aangezien fiscaal beleid dergelijke schommelingen in de praktijk niet volledig kan neutraliseren.

Figuur 3 illustreert de resultaten van een simulatie van het model beschreven in Olivi et al. (2003) voor verschillende schokken. Elk punt in de grafiek verwijst naar een specifiek huishouden uit de Living Cost and Food Survey, een onderzoek in het Verenigd Koninkrijk dat we direct aan het model hebben gekoppeld tijdens de kalibratie. De horizontale as toont de totale uitgaven van de huishoudens, terwijl de verticale as het effect van de schok op de consumptie weergeeft gedurende de eerste vier kwartalen na de schok.

De grafiek toont duidelijk aan dat schokken uiteenlopende effecten hebben op de consumptie van diverse huishoudens. Een deel van dit verschil is te verklaren door de totale omvang van hun uitgaven, die op zijn beurt wordt beïnvloed door factoren zoals inkomen. Bijvoorbeeld, negatieve schokken in de sectoren Voedsel en Elektriciteit en gas hebben een disproportioneel negatief effect op de consumptie van arme huishoudens. Echter, zelfs los van inkomen bestaat er een aanzienlijke mate van diversiteit, die grotendeels wordt gestuurd door variaties in consumptiepatronen als gevolg van demografische kenmerken, zoals gezinssamenstelling of leeftijd, en tevens ook door individuele voorkeuren.

Modeluitbreidingen

Naast niet-homothetische nutsfuncties kunnen verschillen in de prijsrigiditeiten tussen sectoren en de input-output-relaties tussen sectoren ook van invloed zijn op de beleidsrelevante inflatie-index en de NKPC (Rubbo, 2022). We hebben deze factoren ook geïntegreerd in het model van Olivi et al. (2003).

Bovendien staat ons model ook toe dat vraag-elasticiteiten systematisch variëren tussen huishoudens. Dit sluit aan bij het empirische bewijs dat aantoont dat rijkere huishoudens minder gevoelig zijn voor prijswijzigingen en hogere mark-ups accepteren (Sangani, 2023). Hierdoor ontstaat er een nieuw inflatiekanaal: tijdens een economische neergang verminderen huishoudens hun uitgaven, en worden ze gevoeliger voor prijsveranderingen. Bedrijven reageren hierop door hun mark-ups te verlagen, wat de inflatie tempert. Op dezelfde manier leidt herverdeling van armere naar rijkere huishoudens tot meer inflatie, omdat de laatstgenoemde minder prijsgevoelig zijn, en bedrijven hun prijzen verhogen om hierop in te spelen.

Bredere inflatie-maatstaven gewenst

In een wereld met heterogene consumptiepatronen volstaat de reguliere Consumentenprijsindex (CPI) niet als enige maatstaf voor monetair beleid. Onze analyse geeft aan dat de Marginale Consumentenprijsindex (MCPI) een waardevolle aanvulling biedt op de CPI, met name in tijden van aanbodschokken in specifieke sectoren, zoals recentelijk het geval was.

Zowel de CPI als de MCPI verbergt aanzienlijke individuele verschillen. Nederland heeft al ervaring met het kwantificeren van de heterogene koopkrachteffecten van diverse beleidsmaatregelen. Het lijkt een logische volgende stap om deze benadering ook een grotere rol te geven in de inflatie-statistieken die als basis dienen voor het monetaire beleid. Hierbij kan Nederland inspiratie halen uit het Verenigd Koninkrijk, waar het Bureau voor Nationale Statistieken (ONS) al enige tijd de CPI-inflatiecijfers per inkomensdeciel publiceert.

Een andere natuurlijke stap zou zijn om de diversiteit in consumptiepatronen expliciet een prominentere plaats te geven in de monetairbeleidsanalyses en macro-economische voorspellingen. Het model beschreven in Olivi et al. (2023) kan hierbij van nut zijn; het is technisch behapbaar en biedt niettemin een gedetailleerde en realistische beschrijving van zowel de micro- als de macrodata.

Literatuur

Blanchard, O. en J. Galí (2007) Real wage rigidities and the New Keynesian Model. Journal of Money, Credit and Banking, 39(1), 35–65.

Galí, J. (2015) Monetary policy, inflation, and the business cycle, 2e editie. Princeton: Princeton University Press.

Janssens, E. (2023) De relatie tussen monetair beleid en ongelijkheid ontrafeld. In: Bernoth, K., V. Sterk en T. Willems (red.), Monetair beleid: Preadviezen 2023. Amsterdam: Koninklijke Vereniging voor de Staathuishoudkunde.

Olivi, A., V. Sterk en D. Xhani (2023) Optimal monetary policy during a cost-of-living crisis. Working Paper, 27 maart. Te vinden op www.cerge-ei.cz.

Rubbo, E. (2022) Networks, Phillips Curves, and Monetary Policy. Econometrica, 91(4), 1417–1455.

Sangani, K. (2023) Markups across the income distribution: Measurement and implications. Working Paper, 23 januari. Te vinden op kunalsangani.com.

Auteurs

Categorieën