Het primaat van aandeelhoudersbelangen in het ondernemingsbestuur wordt vaak verdedigd met een beroep op de economische theorie. Maar deze verdediging berust op ‘alternatieve feiten’. Economische principes, in het bijzonder efficiencyoverwegingen en inzicht in de werking van beloningsprikkels, leiden juist tot een stakeholderbenadering van ondernemingsbestuur.

De drie misvattingen

– Aandeelhouders zijn de eigenaren van de onderneming.

– Maximaliseren van aandeelhouderswaarde is efficiënt.

– Menselijk gedrag wordt gedreven door eigenbelang alleen.

De nieuwe corporategovernance-code van de commissie-Van Maanen stelt vanaf de eerste paragraaf het wegen van de belangen van alle stakeholders in een onderneming centraal: “Het bestuur is verantwoordelijk voor de continuïteit van de vennootschap en de met haar verbonden onderneming. Het bestuur richt zich op de lange termijn waardecreatie van de vennootschap en de met haar verbonden onderneming en weegt daartoe de in aanmerking komende belangen van de stakeholders. De raad van commissarissen houdt toezicht op het bestuur terzake.” (Monitoring Commissie Corporate Governance Code, 2016, p. 13)

Hiermee lijkt de code een halt toe te willen roepen aan de intellectuele doctrine dat het de morele taak van managers is om aandeelhouderswaarde te maximaliseren. Deze doctrine is sinds de jaren negentig van de vorige eeuw in toenemende mate het beeld van ondernemingsbestuur in Nederland gaan bepalen (Boot, 2009; De Jongh, 2014). Ze is het resultaat van actief verzet tegen een stakeholderbenadering van economen van faam, zoals Milton Friedman (1970) en Michael Jensen (2002; 2007).

Dat de code afstand neemt van een eenzijdige nadruk op aandeelhouderswaarde roept dan ook de vraag op wat de argumenten voor een stakeholderbenadering zijn. Volgens Friedman en Jensen leiden economische principes onontkoombaar tot de conclusie dat dit geen goede benadering van ondernemingsbestuur is.

Maar de argumentatie van Friedman, Jensen, c.s. tegen een stakeholderbenadering berust op ‘alternatieve feiten’. Kort samengevat zeggen zij drie dingen. Ten eerste, aandeelhouders zijn de eigenaren van ondernemingen en managers horen dientengevolge in het belang van aandeelhouders te handelen; ten tweede, door in het belang van aandeelhouders te handelen, dragen managers bovendien bij aan het maximaliseren van de collectieve welvaart; en ten derde, om ervoor te zorgen dat managers ook daadwerkelijk in het belang van aandeelhouders handelen, zijn beloningsprikkels nodig die ervoor zorgen dat het in het financiële eigenbelang van managers is om aandeelhouderswaarde te maximaliseren.

Alternatief feit één: aandeelhouders zijn eigenaren van de onderneming

Het meest flagrante alternatieve feit dat voorstanders van de aandeelhouderswaardedoctrine benadrukken, is dat aandeelhouders de eigenaren van een onderneming zouden zijn. De kern van Friedmans invloedrijke essay (1970) is dat, omdat aandeelhouders “the owners of the business” zijn, het de enige maatschappelijke verantwoordelijkheid van bedrijven en hun managers is om binnen de grenzen van de wet winsten te maximaliseren. Dat aandeelhouders de eigenaren van bedrijven zijn, is sinds Friedman de mantra van de aandeelhouderswaardedoctrine geworden: het is zo vaak herhaald dat het inmiddels een wijd verbreid idee is. Maar het is domweg niet waar.

Niet de aandeelhouders maar de onderneming zelf, daarin gerepresenteerd door het bestuur, is juridisch eigenaar. Zoals uitgebreid beargumenteerd door de Amerikaanse juriste Lynn Stout (2002; 2012), zijn aandeelhouders eigenaren van een aandeel in de onderneming en hebben ze als zodanig vrij beperkte rechten. Zo hebben ze bijvoorbeeld geen directe aanspraak op de bezittingen van de onderneming en zelfs niet op de winsten. De enige invloed die aandeelhouders hebben, is via hun invloed op het bestuur. Stouts analyse is gebaseerd op de Amerikaanse wet, maar haar conclusie geldt evenzeer voor de Nederlandse wet, waarin de nadruk ligt op autonomie van bestuur en belangenpluralisme (Kroeze et al., 2017): de claim dat aandeelhouders eigenaren van ondernemingen zijn, is empirisch gezien onjuist.

Dit betekent dat het uitgangspunt van de agency theory (Jensen en Meckling, 1976), de economische theorie die aan de basis van de aandeelhouderswaardedoctrine staat, niet klopt. Dat de agency-theorie aandeelhouders als principaal ziet en bestuurders als hun agent is in strijd met de juridische werkelijkheid. Op basis van die werkelijkheid zou de onderneming zelf als principaal moeten worden gezien en dit leidt logischerwijs tot de conclusie dat bestuurders de agent van alle stakeholders in de onderneming zijn (Hill en Jones, 1992).

Alternatief feit twee: aandeelhouderswaarde maximaliseren is efficiënt

Dat aandeelhouders juridisch geen eigenaren van ondernemingen zijn, betekent nog niet dat ze dat niet zouden moeten zijn. Is de wettelijke oplossing economisch gezien wel verstandig? Niet volgens Michael Jensen (2002; 2007). Hij stelt dat bedrijven op slechts één criterium gestuurd moeten worden: het maximaliseren van de financiële waarde op de lange termijn van de onderneming. “200 years worth of work in economics and finance indicate that social welfare is maximized when all firms in an economy maximize total firm value” (Jensen, 2002, p. 239). Ergo, op basis van economische principes zou de wetgever tot een heel andere oplossing moeten komen.

Dit autoriteitsargument maakt gebruik van een combinatie van inzichten uit de orthodoxe neoklassieke economie, de agency-theorie en het idee van efficiënte markten. Het is gebaseerd op een intuïtie die teruggaat tot de onzichtbare hand van Adam Smith: via vrije mededinging zorgt het prijsmechanisme ervoor dat economische spelers die hun eigenbelang nastreven voor een collectief optimale uitkomst zorgen.

Het grootste bezwaar tegen deze intuïtie is dat ze niet opgaat voor sociale dilemma’s. Sociale dilemma’s, zoals het bekende prisoners dilemma, zijn situaties waarin er een conflict is tussen het eigenbelang en het collectieve belang. Speltheorie toont aan dat het nastreven van eigenbelang in sociale dilemma’s juist tot een collectief suboptimale uitkomst leidt.

Dit inzicht is van groot belang voor discussies over ondernemingsbestuur, omdat ondernemingen in essentie oplossingen zijn voor sociale dilemma’s. Bedrijven bestaan omdat een team vaak meer waarde kan creëren dan de som van de waarde die de leden van het team zouden creëren als ze zich zouden beperken tot individuele productie (Alchian en Demsetz, 1972). Teamproductie leidt tot meer waarde door complementariteiten tussen de inputs van de verschillende teamleden (1+1=3). Maar juist die complementariteiten leiden tot een sociaal dilemma, want wie is in welke mate verantwoordelijk voor de additionele waarde die het team produceert?

Het gevolg van complementariteiten is dat de marginale productiviteit van individuele teamleden niet langer kan worden vastgesteld en beloond. Met andere woorden, in de context van teamproductie zijn individuele beloningsprikkels niet efficiënt. Dat leidt tot twee problemen: als er van tevoren afspraken worden gemaakt over de verdeling van de extra waarde die de teamleden samen creëren (bijvoorbeeld door middel van een teambonus) dan opent dat de deur voor shirking, maar als er achteraf over moet worden onderhandeld dan opent dat de deur voor rent seeking en hold-up (Blair en Stout, 1999).

Allereerst het probleem van shirking. Als teamproductie tot extra waarde leidt en als er over de verdeling van die extra waarde van tevoren afspraken zijn gemaakt, dan krijgt de extra waarde het karakter van een publiek goed. Op basis van de aanname dat mensen positief nut ontlenen aan inkomen en vrije tijd, is het in het eigenbelang van ieder van de teamleden om zich net iets minder in te spannen dan de overige teamleden: als lid van het team kunnen ze toch niet worden uitgesloten van de beloning voor het teamresultaat. Maar als alle teamleden naar hun eigenbelang handelen, zal uiteindelijk het voordeel van teamproductie slechts gedeeltelijk, of zelfs helemaal niet, worden gerealiseerd.

Dan het probleem van rent seeking en hold-up. Dit zijn problemen die gepaard gaan met asset-specific investments. Waardecreatie in teamproductie hangt vaak af van de bereidheid van stakeholders om bedrijfsspecifieke investeringen in de onderneming te doen. Als de verdeling van de extra waarde die zulke bedrijfspecifieke investeringen opleveren pas achteraf wordt vastgesteld, maakt dit de stakeholders die deze investeringen doen kwetsbaar voor hold-up van andere stakeholders. Een rationele speler zal zulke investeringen daarom zo veel mogelijk proberen te vermijden, met wederom nadelige gevolgen voor de hoeveelheid waarde die de onderneming kan creëren.

Op basis van deze bij uitstek economische inzichten komen Blair en Stout (1999) tot de conclusie dat de meest efficiënte oplossing voor het creëren van waarde door middel van teamproductie is om een onafhankelijk bestuursorgaan in het leven te roepen dat géén economische belang in de onderneming heeft en waaraan alle stakeholders de controle over hun bedrijfsspecifieke investeringen overdragen, alsmede de autoriteit om te beslissen hoe de door het team gegenereerde winst verdeeld zal worden. Dit bestuursorgaan moet ervoor zorgen dat stakeholders die bedrijfsspecifieke investeringen doen, erop kunnen vertrouwen dat hun belangen in ogenschouw zullen worden genomen. Deze oplossing beschrijft uitstekend het traditionele Nederlandse model van een autonoom bestuur dat wordt gecontroleerd door een onafhankelijke raad van commissarissen.

Alternatief feit drie: menselijk gedrag wordt uitsluitend gedreven door eigenbelang

Het derde alternatieve feit is het meest fundamentele. Wat Blair en Stout niet verklaren is waarom een systeem met een onafhankelijk bestuursorgaan überhaupt zou werken. Een van de bezwaren van Jensen (2007) tegen een stakeholderbenadering is juist dat het managers en bestuurders alle ruimte geeft om ongecontroleerd hun eigenbelang na te jagen. Dit bezwaar is gebaseerd op een van de basisaannames van veel economische theorie in het algemeen, en van de agency-theorie in het bijzonder, namelijk dat menselijk gedrag uitsluitend wordt gemotiveerd door eigenbelang. Als dit werkelijk zo zou zijn, dan is het inderdaad moeilijk te begrijpen dat zoiets als een onafhankelijke raad van commissarissen een werkbaar model is: waarom zouden commissarissen in plaats van hun eigenbelang het belang van de onderneming en hun stakeholders dienen?

Gedragsonderzoek toont aan dat het nastreven van eigenbelang weliswaar een belangrijk, maar zeker niet het enige onderdeel van de menselijke psychologie is dat relevant is in de context van economische relaties (Bowles, 2006); fairness-overwegingen, ontvankelijkheid voor sociale normen en vertrouwen spelen ook een belangrijke rol. Dat menselijke psychologie uit meer bestaat dan het nastreven van eigenbelang is op zich al een belangrijk inzicht voor het denken over ondernemingsbestuur, maar het belang daarvan wordt nog versterkt door een ontwikkeling in de moraalpsychologie, waar het ontstaan van moraliteit recentelijk verklaard wordt uit de evolutionaire noodzaak om het spanningsveld tussen individueel en collectief belang in sociale dilemma’s op te lossen (Greene, 2014; Tomasello, 2016). Met andere woorden: het deel van onze psychologie dat Adam Smith onze moral sentiments noemde, is bij uitstek bedoeld om ons in staat te stellen om zoiets als teamproductie te realiseren.

We staan nog maar aan het begin van het proces om op basis van deze inzichten een alternatief voor het traditionele homo-economicus-model te ontwikkelen en dat op het bestuur en inrichting van bedrijven toe te passen (Stoelhorst, 2017; Stoelhorst en Richerson, 2013). Maar één conclusie kan al wel worden getrokken. Als juist onze moraliteit ons in staat stelt om sociale dilemma’s op te lossen, dan moeten we in de context van ondernemingen dat aspect van onze psychologie zo veel mogelijk aanspreken. Deze conclusie sluit naadloos aan op de basisgedachte van de stakeholdertheorie: dat ethische bedrijfsvoering transactiekosten verlaagt (Jones, 1995).

Ethische bedrijfsvoering is des te meer van belang omdat neurologisch onderzoek suggereert dat de cognitieve processen die moreel gedrag aansturen, antagonistisch zijn ten opzichte van de processen die gedrag aansturen dat is gericht op eigenbelang (Lieberman, 2013). Met andere woorden: als het menselijk brein op eigenbelang getriggerd wordt, dan neemt de moraliteit die nodig is voor het oplossen van sociale dilemma’s af. In de bedrijfswetenschappen is al langer kritiek op het idee dat ondernemingen zouden moeten worden ingericht alsof mensen voldoen aan het theoretische beeld van de homo economicus. Bedrijven die op basis van dit beeld worden bestuurd, creëren een self-fulfilling prophecy: door nadruk op financiële beloningen te leggen, zullen hun stakeholders zich ook inderdaad meer op hun eigenbelang gaan richten (Ghoshal en Moran, 1996). Het gevolg is dat het sociale dilemma van teamproductie niet wordt opgelost maar vergroot (Bridoux en Stoelhorst, 2016).

Een stakeholderbenadering van ondernemingsbestuur leidt dan ook tot een heel andere visie op beloning dan de agency-theorie. Sterke individuele financiële prikkels lossen het centrale probleem van ondernemingsbestuur – het faciliteren van teamproductie – niet op, maar vergroten het juist. En om hun onafhankelijkheid te waarborgen moet de beloning van de leden van de raad van bestuur en de raad van commissarissen al helemaal niet gerelateerd worden aan de belangen van één groep stakeholders, zoals de aandeelhouders. Dat zal het vertrouwen van andere stakeholders dat hun belangen in redelijkheid zullen worden gewogen schaden en teamproductie ondermijnen.

Conclusie

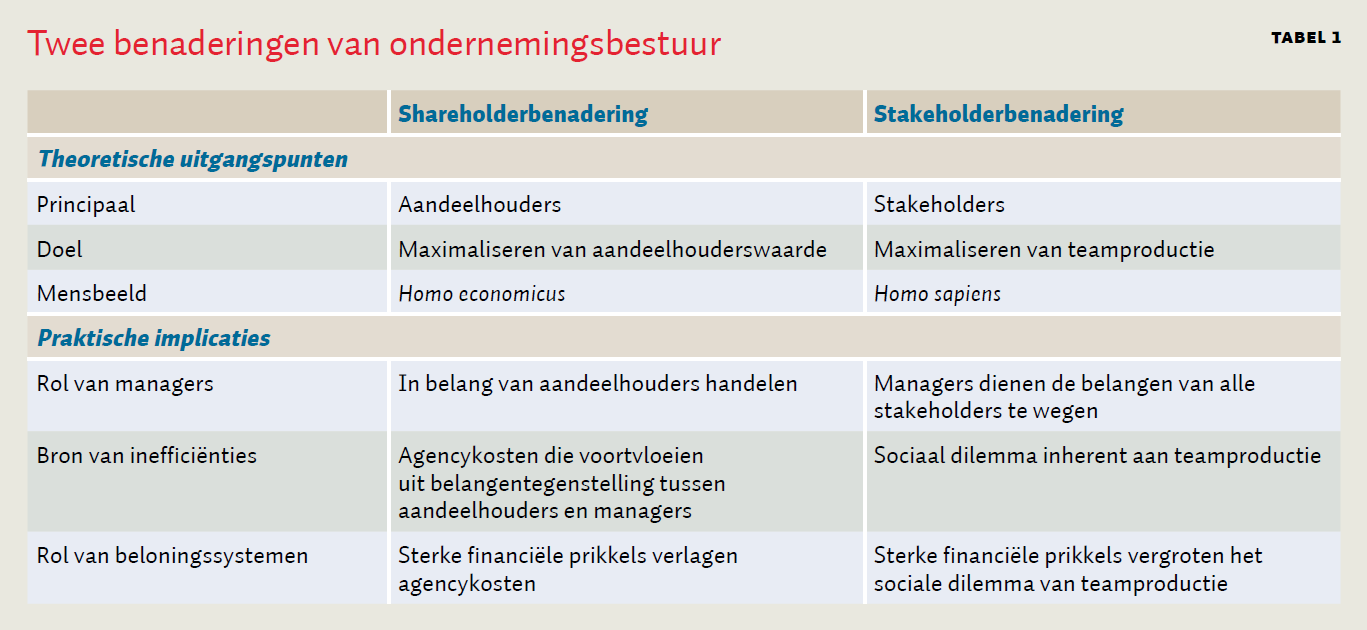

Tabel 1 geeft een overzicht van de argumenten. De shareholderbenadering van ondernemingsbestuur correspondeert niet met de wet en leidt niet tot het maximaliseren van collectieve welvaart. De bron van onze welvaart is tweeledig: welvaart vloeit voort uit specialisatie en uit complementariteiten tussen gespecialiseerde inputs in teams. Complementariteiten leiden tot wederzijdse afhankelijkheden waardoor sociale dilemma’s ontstaan. Het doel van ondernemingsbestuur is om die dilemma’s op te lossen.

De aandeelhouderswaardedoctrine vergroot die dilemma’s: door het primaat bij de belangen van aandeelhouders te leggen, wordt de perceptie van een gemeenschappelijke onderneming waarin recht wordt gedaan aan de belangen van alle stakeholders ondermijnd. Dat leidt tot inefficiënties omdat die perceptie cruciaal is voor het instandhouden van teamproductie.

De stakeholderbenadering van ondernemingsbestuur benadrukt juist het gemeenschappelijke karakter van de onderneming. Daarmee is het in lijn met de wet, zowel in Nederland als in de bakermat van het aandeelhoudersdenken, de Verenigde Staten. De stakeholderbenadering lost het sociale dilemma van teamproductie op door middel van een onafhankelijke raad die erop toeziet dat bestuurders de belangen van alle stakeholders in redelijkheid afwegen. Juist de onafhankelijkheid van de raad geeft stakeholders het vertrouwen dat noodzakelijk is om de bedrijfsspecifieke investeringen te doen en zo de maximale vruchten van teamproductie te plukken.

De stakeholderbenadering appelleert expliciet aan dat deel van onze psychologie dat ons menselijk maakt, namelijk onze moraliteit. Het doet daarmee recht aan het feit dat ondernemingen niet alleen economische maar ook sociale entiteiten zijn, en het erkent dat het juist het sociale en morele karakter van ondernemingen is dat mensen in staat stelt om de sociale dilemma’s van teamproductie op te lossen. In dat licht zijn sterke individuele beloningsprikkels, in het bijzonder voor bestuurders, geen onderdeel van de oplossing maar van het probleem.

Literatuur

Alchian, A.A. en H. Demsetz (1972) Production, information costs, and economic organization. American Economic Review, 62(5), 777–795.

Blair, M.M. en L.A. Stout (1999) A team production theory of corporate law. Virginia Law Review, 85(2), 247–328.

Boot, A.W.A. (2009) De ontwortelde onderneming: ondernemingen overgeleverd aan financiers? Assen: Van Gorcum.

Bowles, S. (2008) Policies designed for self-interested citizens may undermine ‘The Moral Sentiments’: evidence from economic experiments. Science, 320(5883), 1605–1609.

Bridoux, F. en J.W. Stoelhorst (2016) Stakeholder relationships and social welfare: a behavioral theory of contributions to joint value creation. Academy of Management Review, 41(2), 229–251.

Friedman, M. (1970) The social responsibility of business is to increase its profits. New York Times Magazine, 32 (13 september).

Ghoshal, S. en P. Moran (1996) Bad for practice: a critique of the transaction cost theory. Academy of Management Review, 21(1), 13–47.

Greene, J.D. (2014) Moral tribes: emotion, reason, and the gap between us and them. New York: Penguin Press.

Hill, C.W.L. en T.M. Jones (1992) Stakeholder-agency theory. Journal of Management Studies, 29(2), 131–154.

Jensen, M.C. (2002) Value maximization, stakeholder theory, and the corporate objective function. Business Ethics Quarterly, 12(2), 235–256.

Jensen, M.C. (2007) Non-rational behavior, value conflicts, stakeholder theory, and firm behavior. Business Ethics Quarterly, 18(2), 167–171.

Jensen, M.C. en W.H. Meckling (1976) Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Jones, T.M. (1995) Instrumental stakeholder theory: a synthesis of ethics and economics. The Academy of Management Review, 20(2), 404–437.

Jongh, J.M. de (2014) Tussen societas en universitas: de beursvennootschap en haar aandeelhouders in historisch perspectief. Proefschrift, Erasmus Universiteit Rotterdam.

Kroeze, M.J, L. Timmerman en J.B. Wezeman (2017) De kern van het ondernemingsrecht, 4e druk. Deventer: Wolters Kluwer.

Lieberman, M.D. (2013) Social: why our brains are wired to connect. Oxford: Oxford University Press.

Monitoring Commissie Corporate Governance Code (2016) De Nederlandse corporate governance code (8 december).

Stoelhorst, J.W. (2017) Better than rational: a naturalistic view of economic governance. Complexity, Governance & Networks. 7-21. DOI: 10.20377/cgn-39 (open access).

Stoelhorst, J.W. en P.J. Richerson (2013) A naturalistic theory of economic organization. Journal of Economic Behavior and Organization, 90(supplement), S45–S56.

Stout, L.A. (2002) Bad and not-so-bad arguments for shareholder primacy. Southern California Law Review, 75(5), 1189-1210.

Stout, L.A. (2012) The shareholder value myth: how putting shareholders first harms investors, corporations, and the public. San Francisco: Berret-Koehler.

Tomasello, M. (2016) A natural history of human morality. Cambridge, MA: Harvard University Press.

Auteur

Categorieën