Tegen 2025 loopt de concessie van de NS voor het hoofdrailnet af. In het huidige regeerakkoord is er afgesproken dat de optie van meer marktwerking dan open blijft. Wat leren eerdere ervaringen in Nederland en het buitenland ons voor na 2025?

In het kort

– Verder aanbesteden van delen van het hoofdrailnet leidt niet vanzelfsprekend tot positieve resultaten.

– Alleen voor stoptreindiensten buiten de brede Randstad lijkt aanbesteding a priori verstandig te zijn.

– De verticale scheiding tussen infrastructuur en dienstverlening is een randvoorwaarde voor een succesvolle aanbesteding.

Het spoorwegnet bestaat uit het hoofdrailnet (HRN) aangestuurd door het Rijk, en daarnaast uit 22 regionale treindiensten die naar de provincies zijn gedecentraliseerd en door regionale vervoerders worden gereden. De 22 lijnen zijn alle aanbesteed, openbaar of via onderhandse gunning (Van Dijk, 2007). De concessie voor het HRN is in 2015 met tien jaar verlengd en onderhands aan NS gegund.

In het vigerende regeerakkoord-Rutte III is aangegeven dat tegen 2025, wanneer de concessie van de NS afloopt, de optie voor meer marktwerking wordt opengehouden. In eerste instantie gaat het daarbij om vier treindiensten die samenlopen met het HRN. Samenloop was in eerdere decentralisaties niet het geval, en dat zal mogelijk leiden tot afstemmings- en coördinatieproblemen met het HRN.

De afweging tussen de baten van meer marktwerking en de kosten van mogelijke afstemmings- en coordinatieproblemen zijn een belangrijk element in de keuze voor meer of minder aanbesteding in Nederland en inzichten in de effecten van eerdere aanbestedingen in Nederland en daarbuiten helpen bij die keuze.

In dit artikel zet ik die inzichten op een rij. Daarbij moet wel worden opgemerkt dat alle door mij geraadpleegde onderzoeken naar de effectbepaling gebreken vertonen aan uniforme, gedisaggregeerde, publiek toegankelijke data. Een solide nationale – laat staan cross-nationale – beoordeling van de aanbestedingseffecten is daarom niet mogelijk. De hier gepresenteerde uitkomsten dienen dan ook met de nodige terughoudendheid te worden geïnterpreteerd.

Vormen van aanbestedingen

Aanbesteden, concurrentie om de markt, is een reguleringsregime dat georganiseerd wordt door overheden die daarmee het exclusieve recht op exploitatie van het netwerk gunnen aan een vervoerder en daarvoor een subsidie betalen. De principes achter de theorie van aanbesteden werden al in 1859 door Chadwick geformuleerd (Chadwick, 1859).

Er zijn verschillende manieren voor het inkopen of aanbesteden van overheidsproducten en -diensten (zie voor een overzicht Janssen, 2004). In het openbaar vervoer (ov) wordt uitsluitend gebruikgemaakt van onderhandse of meervoudig openbare aanbesteding. De belangrijkste reden voor deze vorm van aanbesteden om ov-diensten in te kopen, is gelegen in de complexiteit van de te leveren dienst. Zo maakt de sterke relatie tussen de kwaliteit van de dienstverlening en die van de infrastructuur gunning op basis van prijs niet opportuun. Daarnaast is de looptijd van het contract vaak lang en onzeker.

De bestaande evaluaties en onderzoeken naar de effecten van het aanbesteden van treindiensten behandelen de eerste decentralisaties en aanbestedingen van onrendabele lijnen aan de randen van het netwerk (KiM, 2008; MuConsult, 2004; Van Dijk, 2007; Ecorys/Arcadis, 2011). Omdat het vaak gaat om kwalitatief onderzoek, is het lastig eenduidige en algemene uitspraken te doen over het verband tussen aanbesteding en de gesignaleerde effecten. Hier kijk ik naar de effecten op het aanbod en de vervoersvraag, doelmatigheid en innovatie.

Aanbod en reizigersgroei

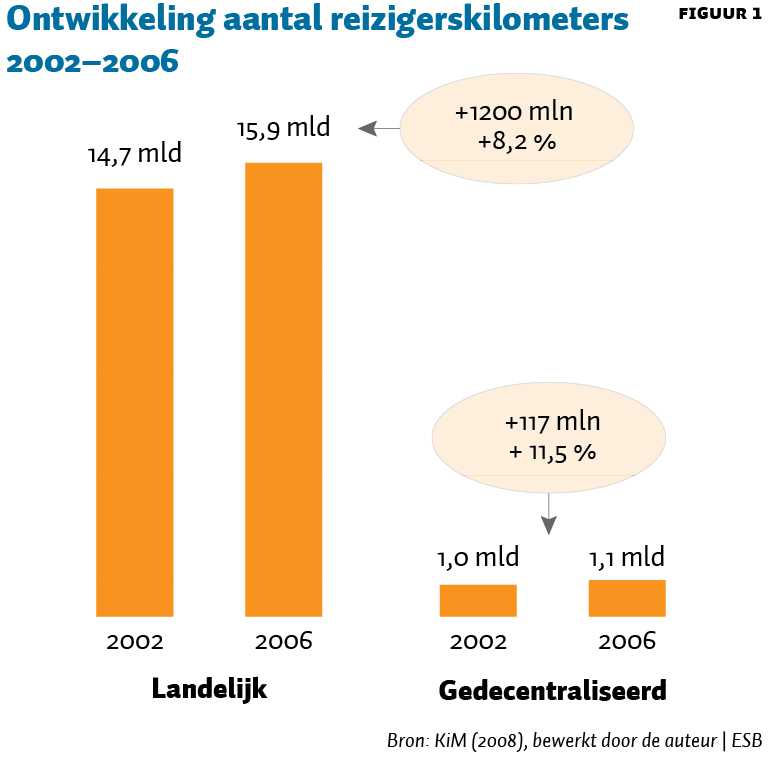

Een van de succesfactoren van de eerdere decentralisaties en aanbestedingen was dat de dienstverlening verbeterde, vaak in de vorm van frequentieverhogingen. Van negen van de dertien onderzochte treindiensten nam de frequentie in de periode 2000–2006 toe (Van Dijk, 2007). Het KiM (2008) heeft onderzoek naar de effecten van de decentralisatie en aanbesteding op het reizigersaantal gedaan. Zij concluderen dat de groei van de vervoersomvang van de gedecentraliseerde spoordiensten – aanbesteed en niet aanbesteed – in de periode 2002–2006 11,5 procent was. Deze groei is aanzienlijk hoger dan bij het HRN (figuur 1).

Bij zeven gedecentraliseerde spoorlijnen waar nog geen aanbesteding heeft plaatsgevonden, daalde de vervoersomvang in de periode 2002–2006. Het KiM stelt dat niet-aanbestede spoordiensten gemiddeld slechts drie procent groei kenden. Lijnen die wel werden aanbesteed, rapporteerden in 2007 een groei van ongeveer veertig procent (gecombineerd effect van decentralisatie en aanbesteden). Deze effecten waren echter eenmalig, want veel maatregelen, zoals frequentieverhogingen en aanschaf van nieuw materieel, zullen in een tweede aanbesteding niet nogmaals worden ingezet, waardoor de effecten van reizigersgroei en efficiency-toename lager zullen zijn. Dit strookt met de constateringen van onder meer Mouwen (2016) en van Nash en Smith (2006).

Aan de reizigersgroei liggen een aantal factoren ten grondslag. Zo is er een betere afstemming gekomen tussen bus- en treinvervoer. Daarnaast zijn er kostenverlagingen gerealiseerd, voornamelijk door nieuwe productieconcepten zoals eenmansbediening, waarbij de vrijvallende middelen onder meer zijn ingezet voor de verhoging van de frequenties en voor nieuw materieel. Ook is het imago het regionale spoorvervoer versterkt.

Doelmatigheid

MuConsult (2004) constateert dat de decentralisatie/aanbesteding van de drie door hen onderzochte decentrale spoordiensten tot een verbeterde efficiency heeft geleid – vooral door het afschaffen van de conducteur. MuConsult constateert dat de toegenomen doelmatigheid met name is opgetreden bij de openbare aanbestedingen (twintig tot vijftig procent minder subsidie nodig), en in mindere mate bij onderhandse gunning (nul tot tien procent). Vanwege de beperkte steekproef kan deze conclusie niet worden gegeneraliseerd. Van Dijk (2007) vult het onderzoek van MuConsult aan, en bekijkt dertien gedecentraliseerde treindiensten waarvan er tien daadwerkelijk openbaar zijn aanbesteed. Van Dijk constateert (kwalitatief) dat de eerste maal aanbesteden bij vier van de dertien treindiensten tot een lagere subsidie heeft geleid. Alle drie de diensten die voor de tweede keer zijn aanbesteed geven een lagere subsidie te zien.

Innovatie

Een van de argumenten voor het introduceren van concurrentie in het ov is dat vervoersbedrijven beter in staat zouden zijn om te innoveren dan de overheid. Uit onderzoek (Mu-Consult, 2004; Van Dijk, 2007) blijkt echter dat de eerste aanbestedingen van de spoordiensten in Nederland niet of nauwelijks tot meer innovaties hebben geleid. De voorkeur van overheden wat betreft de Programma’s van Eisen (PvE’s) en de gunningscriteria richt zich op meer aanbod en minder subsidies. De aanbiedingen van de vervoerders bevatten dan ook nauwelijks innovaties. De vervoerders gaven aan dat de korte concessieduur en de kleine concessie-omvang reden waren om geen ingrijpende innovaties aan te bieden (te korte terugverdientijd).

Problemen bij aanbesteden

De belangrijkste afstemmingsproblemen bij aanbesteding van het regionale spoorvervoer hadden betrekking op de afstemming van dienstregelingen, kaartintegratie, verdeling van opbrengsten en gemeenschappelijke verkooppunten. Van Dijk (2007) constateert dat er problemen zijn opgetreden door de sterke positie van de bestaande vervoerder NS. Zo was NS eigenaar van het rollend materieel, was rail-ticket-integratie alleen mogelijk door kaartautomaten van de NS te huren, en wordt de opbrengstverdeling door NS gedicteerd. Daarnaast bleken veel concessies te klein, waardoor het voor nieuwe toetreders lastig was om goede aanbiedingen te doen inclusief nieuw materieel. Andere problemen die optraden waren de goedkeuringsprocedures voor nieuw materieel van ProRail en de niet-onafhankelijke wijze van monitoring van de prestaties van het vervoer door de ov-autoriteiten.

Potentieel van aanbestedingen

Het aanbestedingspotentieel geldt voor treindiensten die geen sterke samenhang hebben met het HRN, en maar in beperkte mate samenlopen met andere treindiensten (Ecorys/Arcadis, 2011). Treindiensten binnen de brede Randstad (inclusief Utrecht en Flevoland) kennen veel samenhang en samenloop, en zijn daarmee niet te kwalificeren als uitloper of losliggend deel van het net. Daarnaast hebben de intercitytreinen buiten de brede Randstad grote vervoerkundige samenhang met de rest van het HRN, waardoor opsplitsing een negatief effect heeft voor de reizigers. Tegelijkertijd zijn deze intercity’s essentieel voor de bereikbaarheid van de landsdelen. De meeste HRN-stoptreindiensten binnen de brede Randstad kennen bovendien een sterke mate van samenloop met de intercity’s. Deze analyse leert ons dat alleen stoptreindiensten buiten de brede Randstad eventueel in aanmerking komen voor decentralisatie en aanbesteding. Om de analyse compleet te maken, wordt ook naar de ervaringen in het buitenland gekeken.

Ervaringen met aanbesteden in het buitenland

Om goed inzicht te krijgen in de effecten van aanbestedingen, vergelijk ik voorbeelden in Groot-Brittannië, Duitsland en Zweden. Ik ga in op effecten op de vraag en het aanbod van vervoer, de kwaliteit, de kosten en de subsidies en innovaties. Om de effecten van aanbesteden in het buitenland te kunnen duiden en te kunnen vergelijken met de Nederlandse ervaringen, wordt er in het navolgende eerst ingegaan op de reguleringsomgeving.

De reguleringsomgeving

De effecten van aanbesteding moeten gezien worden in de context van de reguleringsomgeving. In Groot-Brittannië en in Zweden is de hervorming gepaard gegaan met een volledige, juridische verticale scheiding van infrastructuur en exploitatie, terwijl in Duitsland de infrastructuurbeheerder en de belangrijkste exploitant onderdeel vormen van dezelfde holding. Uit de geraadpleegde literatuur blijkt dat de kostenreducerende effecten van aanbestedingen deels samenhangen met de institutionele structuur, en specifiek met de mate van verticale scheiding/integratie van infrastructuur en exploitatie.

Mizutani et al. (2015) tonen met een econometrisch model aan dat de effectiviteit van de juridische verticale scheiding in relatie tot de systeemkostendaling samenhangt met de intensiteit van het netwerkgebruik. Hoe drukker bereden het netwerk, hoe minder effectief dit instrument is, hetgeen in deze omstandigheden samenhangt met hoge coördinatiekosten (transactiekosten). Mizutani et al. concluderen dat, voor de intensief gebruikte netwerken van Zwitserland en Nederland, een volledige verticale scheiding wel eens tot toename van de exploitantenkosten kan leiden. Smith et al. (2018) voegen aan het werk van Mizutani et al. (2015) een dimensie toe, namelijk dat kostenreductie ten gevolge van verticale scheiding alleen optreedt in combinatie met een sterke economische regulering (sterke regulerende autoriteit). Als het infrastructuurnetwerk en de exploitatie ervan sterk geïntegreerd zijn (in één hand zijn), is zelfs een sterke regulator niet in staat om een gelijk speelveld voor nieuwe toetreders af te dwingen Anderzijds, wanneer wel sprake is van een verticale scheiding, maar er geen sterke regulator is die partijen tot efficiency kan dwingen, zullen er hoge transactiekosten en interfacekosten ontstaan. Dit los van de vorm van marktwerking die wordt geïntroduceerd (franchising of open access). Wellicht contra-intuïtief is dat, bij het toestaan van meer concurrentie, er ook meer regulering nodig is.

Vraag, aanbod en kwaliteit

In Groot-Brittannië groeide het aantal treinreizigers in de eerste ronde van aanbestedingen (1995–2005) (eerste ronde franchise), maar deze groei is vooral veroorzaakt door economische groei en niet door aanbesteding (Nash en Smith, 2006; Kain, 2007; Bowman et al., 2013). Ten aanzien van de dienstverleningskwaliteit wordt in Groot-Brittannië geconcludeerd dat na 2000 de betrouwbaarheid sterk is afgenomen. Het ernstige treinongeval bij Hatfield in 2000, dat te wijten was aan gebrekkig onderhoud van de spoorinfrastructuur, leidde er namelijk toe dat de overheden aan de treinvervoerders beperkingen oplegden wat betreft het spoorinfrastructuurgebruik. De klanttevredenheid in de periode 2000–2005 in termen van mening over de totale reis steeg, maar gerelateerd aan de prijs van de treinreis daalde de tevredenheid. Nash en Smith (2006) constateren daarnaast problemen met te drukke treinen.

In Zweden is het aanbod in treinkilometers tussen 2000 en 2012 na aanbesteding van een aantal regionale lijnen toegenomen met 35 procent en de vraag in reizigerskilometers met 40 procent, maar er is geen direct verband met die aanbesteding aangetoond (Alexandersson, 2014) . De groei is mogelijk het gevolg geweest van de forse overheidsinvesteringen in spoorinfrastructuur in deze periode. Nilsson en Jonsson (2011) constateren dat, ondanks de jaarlijkse reële tariefsverhogingen tussen 2000 en 2010 van 4,2 procent, het gebruik van de – door ov-autoriteiten aanbesteedde – gesubsidieerde decentrale spoorlijnen jaarlijks met 4,6 procent was toegenomen. Nilsson en Jonsson suggereren dat, wat vervoergroei betreft, simpele brutokostencontracten het in de door hen onderzochte cases wat beter lijken te doen dan complexe nettokostencontracten, maar kunnen deze uitkomst niet generaliseren vanwege de slechte kwaliteit en de onvolledigheid van de gebruikte data.

In Duitsland nam het aantal treinkilometers na aanbesteding van de regionale treindiensten tussen 1998 en 2008 met bijna twaalf procent toe (Mofair, 2009). De aanbodtoename is echter niet direct het gevolg van de aanbestedingen, maar hangt grotendeels samen met extra subsidiëring van de regionale overheden, die voor een deel werd gedekt uit de gestegen inkomsten als gevolg van een reizigerskilometergroei met 43 procent. Aanbestedingen hebben voor veel nieuw materieel gezorgd. Zo is de gemiddelde leeftijd van een Deutsche Bahn-trein tussen 1994 en 2004 verkort van 17,3 naar 7,5 jaar (Link en Merkert, 2010). Aanbesteding van de regionale gesubsidieerde treindiensten in de periode 1996–2006 heeft geleid tot een hoger aanbod, hoger gebruik, hogere klanttevredenheid, hogere punctualiteit en lagere kosten. Zorgpunt is echter dat de kwaliteit van de spoordienstverlening in een aantal grotestedengebieden het laatste decennium is gedaald.

Effecten op kosten, subsidies en efficiency

Volgens Nash en Smith (2006) is het in het Verenigd Koninkrijk niet gelukt om kosten te beperken, deels door de hogere exploitatiekosten. Maar ook doordat er na het ongeluk bij Hatfield in 2000 snelheidslimieten op het netwerk zijn ingevoerd waardoor de kosten en de totale subsidies fors omhoog gingen, terwijl het aanbod gelijk bleef. Als gevolg hiervan werd de geplande aanbesteding van de eerste aflopende contracten uitgesteld en werden de bestaande contracten voor langjarige verlenging heronderhandeld. Deze heronderhandelingen leidden ook tot hogere subsidies en bovendien tot hoge transactiekosten van de aanbestedingen.

Er zijn in dit verband aanwijzingen voor bewust strategisch gedrag door bieders, vanwege de verwachting dat de autoriteiten hen niet failliet wilden laten gaan (Kain, 2007; Bowman et al., 2013).

In Duitsland was rond 2008 circa een derde van de regionale treinkilometers aanbesteed. In dezelfde periode nam de subsidie per treinkilometer met ruim een kwart af. Deze besparingen zijn door de regionale autoriteiten grotendeels besteed aan het inkopen van extra aanbod via frequentieverhogingen (Beck, 2011). Beck toont op basis van aanbestedingsrapportages tussen 1997 en 2007 empirisch aan dat de risico’s die voor potentiële aanbieders samenhangen met bepaalde contracttypes, als marktbarrière worden gezien. Op weinig risicovolle brutokostencontracten werd er significant meer ingeschreven dan op risicovolle nettokostencontracten.

Mofair (2009) vindt dan ook een gemiddelde kostenbesparing van maar liefst 26 procent vergeleken met de kosten per treinkilometer van de Deutsche bahn (DB) van vóór de aanbesteding over de periode 2002–2004. Dat is mogelijk een aanbestedingseffect, aangezien niet alleen de concurrenten van hoofdvervoerder DB lagere prijzen hanteren, maar DB er ook toe aanzetten om lagere prijzen te bieden bij aanbestedingen.

De resultaten van Link (2017) suggereren een positieve samenhang tussen het aanbesteden van regionale treindiensten en de efficiënte besteding van publieke middelen. Decentrale overheden die regionale spoorconcessies aanbesteden, krijgen meer treinkilometers voor hun geld dan decentrale overheden die dat niet doen en onderhands aanbesteden. Net als Beck (2011) vindt Link (2017) dat brutokostencontracten beter scoren op subsidie-efficiency dan nettokostencontracten. Dit is wat contra-intuïtief, maar Link en Beck verklaren dit door informatie-asymmetrie. De zittende vervoerder bezit informatie over de vraag en opbrengsten die nieuwe toetreders niet hebben, waardoor de laatste mogelijk niet op nettokostencontracten inschrijven en de zittende vervoerders hogere prijzen kunnen vragen. Hunold en Wolf (2013) constateren op basis van dezelfde dataset als Link (2017) juist dat decentrale overheden minder subsidie per treinkilometer kwijt zijn als het opbrengstrisico bij de vervoerders ligt, dus indien ze nettokostencontracten uitgeven.

Er zijn nog een aantal factoren die een positief effect kunnen hebben op de resultaten van aanbestedingen. Zo heeft een lange contractduur en een kleinere netwerk- en concessie-omvang een positief effect op de efficiëntie van de subsidiebesteding (Link, 2017; Hunold en Wolf, 2013). De kans op het winnen van een concessie neemt bovendien toe als de vervoerder gebruik mag maken van bestaand rollend materieel. Ook lijkt een eerste ronde van aanbesteden aanzienlijk hogere kostenbesparingen op te leveren dan de tweede ronde (Link, 2017).

Link en Merkert (2010) constateren dat de Duitse wijze van aanbesteden van regionale treindiensten een succes is geweest, en positieve effecten heeft gehad op het aanbod, aantal reizigers, de servicekwaliteit, klanttevredenheid en kosten. Aandachtspunten zijn het gebrek aan regulering gedurende de looptijd van het contract, en het gebrek aan kennis bij de regionale autoriteiten gedurende de eerste periode van de regionalisering.

In Zweden heeft aanbesteding van de regionale treindiensten geleid tot een 10 tot 25 procent lagere subsidie (Alexandersson, 2014), maar een verband tussen aanbesteden en lagere subsidie is niet empirisch onderbouwd. Ook constateert hij dat de eerste ronde van het aanbesteden de meeste kostenbesparingen oplevert. Het kostenreducerende effect van volgende aanbestedingen neemt af, maar in sommige tweederondeaanbestedingen nemen de kosten zelfs weer toe. Punt van zorg in de Zweedse situatie (net als in Groot-Brittannië) is het strategische gedrag van de inschrijvers die opportunistisch bieden en gokken op heronderhandelen.

Innovatie

In het Duitse aanbestedingsmodel voor de regionale spoordiensten wordt de plannings- en ontwikkelfunctie door de regionale autoriteiten ingevuld, waardoor vervoerders niet worden geprikkeld tot innovaties. Ook het veelvuldig inzetten van brutokostencontracten werkt negatief bij het stimuleren van innovaties. Innovaties lijken weinig door de vervoerders op eigen initiatief te worden aangeboden (Link, 2010). Wat betreft de eerste aanbestedingen van regionale treindiensten in Zweden rapporteren Alexandersson en Hultén (2005) diverse innovaties (zoals nieuw materieel, andere boekingssystemen en slimme manieren om de treindiensten te organiseren), maar zij geven ook aan dat deze vernieuwingen slechts in beperkte mate aan het aanbesteden van de treindiensten zijn te koppelen – veel van deze zaken zouden sowieso al zijn gerealiseerd.

Om innovatie te stimuleren moeten de verantwoordelijkheidsverdeling, de aanbestedingsprocedures en de contracten expliciet hierop ingericht zijn. Een aanbesteding voor een langlopende omvangrijke concessie, waarvan de ontwikkelfunctie grotendeels bij de vervoerder ligt, waarbij in de gunning innovaties expliciet worden beloond en waarvan de opbrengsten naar de vervoerders gaan, is een juiste prikkel voor innovaties.

Samengevat

Decentralisatie en marktwerking heeft in Nederland en andere landen geleid tot een betere kwaliteit, meer reizigers, lagere subsidies en lagere systeemkosten – maar het effect van de aanbesteding daarop is niet eenduidig vast te stellen. Dit heeft te maken met niet-consistente onderzoeksdata, waardoor exogene en endogene factoren moeilijk te scheiden zijn. Ook blijkt de institutionele context een belangrijke rol te spelen bij het mogelijke succes van het aanbesteden.

Nash et al. (2013) hebben aangaande de periode 1997–2009 voor de drie landen een overkoepelende casestudie uitgevoerd waarbij ze zo veel mogelijk voor de genoemde exogene factoren corrigeren. Probleem daarbij is uiteraard de grote verschillen in de exogene omstandigheden, zoals groei van het bruto binnenlands product (bbp) en de algemene prijsstijgingen. De belangrijkste resultaten van Nash et al. (2013) zijn in tabel 1 samengevat.

Nash et al. constateren, sinds de hervorming in Zweden, Duitsland en Groot-Brittannië, een jaarlijkse groei in regionale reizigerskilometers per spoor, waarbij deze groei in Groot-Brittannië en Zweden boven de jaarlijkse bbp-groei ligt en in Duitsland net daaronder. Daarnaast stijgen in alle drie de landen de tarieven aanzienlijk meer dan de consumentenprijsindex. Opvallend is verder dat de absolute overheidsuitgaven aan het spoor (exploitatie en infrastructuur) in Zweden aanzienlijk hoger liggen dan in Duitsland en Groot-Brittannië, terwijl de groei in overheidsuitgaven in de periode 1997–2007 (zowel gemeten in reizigerskilometers als in treinkilometers) in Duitsland veel lager lag dan in Groot-Brittannië en Zweden. Nash et al. concluderen dat Groot-Brittannië en Zweden een sterkere groei in reizigerskilometers hebben laten zien ten gevolge van de markthervormingen dan in Duitsland het geval was, maar dat deze ‘gekocht’ is met een grote toename van kosten (inclusief investeringen in de infrastructuur) en overheidssteun.

Lessen voor Nederland

Het succes van aanbestedingen is niet gegarandeerd. Het wordt mede bepaald door de wijze van regulering, de mate van verticale splitsing en de mate van samenloop van treindiensten. Daarbij kan er niet worden aangenomen dat effecten die bij eerdere aanbestedingen van het spoor zijn opgetreden, bij verdergaande aanbesteding van delen van het HRN opnieuw zullen optreden.

Indien meer delen van het HRN zouden worden aanbesteed, zal er de facto (gewild of ongewild) meer samenloop van treindiensten van verschillende vervoerders op hetzelfde traject optreden. In feite wordt daarmee concurrentie op het spoor gecreëerd. De Nederlandse overheid moeten nadenken over hoe ze deze concurrentie wil reguleren.

Er zijn twee mogelijkheden: concurrentie tegengaan zoals in Duitsland, of concurrentie juist stimuleren zoals in Groot-Brittannië en Zweden. In het eerste geval moet de autoriteit zorgen voor afstemming tussen de vervoerders (dienstregelingen, kaart- en tariefintegratie, verdeling opbrengsten, capaciteitstoewijzing et cetera). In het tweede geval – als er meer concurrentie gewenst is – moet de autoriteit bijvoorbeeld zorgen voor het afschaffen van de thans geldende verplichting om het NS-tarief te hanteren.

Een ander belangrijk leerpunt voor de situatie in Nederland is dat er in de buitenlandse voorbeelden sprake is van één vervoersautoriteit die zeggenschap heeft over meerdere vervoerders. In ieder reguleringsmodel is dit een essentiële voorwaarde om het beoogde doel te bereiken. Een dergelijke krachtige autoriteit, die macht heeft over alle vervoerders die gebruik maken van eenzelfde traject, kan helpen bij het beperken van de transactie- en coördinatiekosten van de aanbesteding. Chadwick (1859) schreef dat overigens al!

Wil de aanbesteding het gewenste effect hebben dan verdient het de voorkeur om met nettokostencontracten te werken en de concessies niet te klein te maken. De ervaringen in binnen- en buitenland leren dat bij te kleine concessies investeringen in bijvoorbeeld nieuw materieel en innovaties moeizaam tot stand komen.

Gegeven de hierboven geschetste onzekerheid en kanttekeningen verdient het aanbeveling om ook aanbestedingsvarianten in beschouwing te nemen die gebaseerd zijn op onderhandse gunning aan de zittende vervoerder (in combinatie met dreiging van openbare aanbesteding bij onderpresteren). Er zijn indicaties dat dergelijke aanbestedingsvarianten weliswaar iets minder effectief zijn dan openbare aanbesteding (MuConsult, 2004; Mofair, 2009; Link, 2017; Mouwen, 2016). Tegelijkertijd zijn de risico’s en onzekerheden die samenhangen met openbare aanbesteding beperkter. Een interessant voorbeeld daarbij is nog de onderhandse gunning in 2013 van de Essex Thameside-franchise in het Verenigd Koninkrijk. Hiermee wordt er gepoogd het beste van twee werelden te verenigen.

Literatuur

Alexandersson, G. (2014) Competition for and on the tracks: experience from Sweden. Presentatie op Den danske banekonference. 14 mei, Kopenhagen.

Alexandersson, G. en S. Hultén (2005) Swedish railways: from deregulation to privatisation and internationalisation in a European context. Presentatie op de Third Conference on Railroad Industry Structure, Competition, and Investment. Oktober, Stockholm.

Beck, A. (2011) Barriers to entry in rail passenger services: empirical evidence for tendering procedures in Germany. European Journal of Transport and Infrastructure Research, 11(1), 20–41.

Bowman, A., P. Folkman, J. Froud et al. (2013) The great train robbery: rail privatisation and after. CRESC, University of Manchester. Rapport te vinden op hummedia.manchester.ac.uk.

Chadwick, E. (1859) Results of different principles of legislation and administration in Europe; of competition for the field, as compared with competition within the field, of service. Journal of the Statistical Society of London, 22(3), 381–420.

Dijk, H. van (2007) Tendering and decentralization of regional passenger services in the Netherlands. In: Competitive tendering of rail services. European Conference of Ministers of Transport. Publicatie te vinden op www.itf-oecd.org.

Ecorys/Arcadis (2011) Onderzoek naar de reikwijdte van het hoofdrailnet en de samenloop. Eindrapport, 26 mei. Te vinden op zoek.officielebekendmakingen.nl.

Hunold, M. en C. Wolf (2013) Competitive procurement design: evidence from regional passenger railway services in Germany. ZEW Discussion Paper, 13-009.

Janssen, M. (red.) (2004) Auctioning public assets: analysis and alternatives. Cambridge, VK: Cambridge University Press.

Kain, P. (2007) The pitfalls in competitive tendering; experience in Australia and Britain. In: Competitive tendering of rail services. European Conference of Ministers of Transport. Publicatie te vinden op www.itf-oecd.org.

KiM (2008) Decentraal spoor centraal: quickscan van de marktontwikkelingen in het personenvervoer op gedecentraliseerde spoorlijnen. Kennisinstituut voor Mobiliteitsbeleid. Document te vinden op www.kimnet.nl.

Link, H. en R. Merkert (2010) Success factors and problems of rail franchising: a fresh assessment of the German case. Association for European Transport and contributors. Paper te vinden op citeseerx.ist.psu.edu.

Link, H. (2017) An efficiency analysis of rail passenger subsidies in Germany. Combining perceived and objective quality of service measures and financial indicators. Presentatie op de Kuhmo Nectar Conference on Transport Economics. Barcelona.

Mizutani, F., A.S.J. Smith, C.A. Nash en S. Uranishi (2015) Comparing the costs of vertical separation, integration, and intermediate organisational structures in European and East Asian railways. Journal of Transport Economics and Policy, 49(3), 496–515.

Mofair (2009) Wettbewerber-Report Eisenbahn 2008/2009. Mofair Rapport, mei. Te vinden op www.netzwerk-bahnen.de.

Mouwen, A.M.T. (2016) The impact of public transport reform: an assessment of deregulation policies. Proefschrift, Vrije Universiteit, Amsterdam.

MuConsult (2004) Decentralisatie van regionaal spoorvervoer en marktwerking in het regionale spoor-, stads- en streekvervoer, syntheserapport. Opdracht van het Ministerie van Infrastructuur en Milieu, Directie Spoorvervoer, 2004.

Nash, C.A. en A.S.J. Smith (2006) Passenger rail franchising: British experience. Presentatie op de ECMT Workshop on Competitive Tendering for Passenger Rail Services. 12 januari, Parijs.

Nash, C.A., J.-E. Nilsson en H. Link (2013) Comparing three models for introduction of competition into railways. Journal of Transport Economics and Policy, 47(2), 191–206.

Nilsson, J.-E. en J. Jonsson (2011) Lessons from the tendering of railway services in Sweden: are some contracts better than others? International Journal of Transport Economics, 38(1), 71–90.

Smith, A.S.J., V. Benedetto en C. Nash (2018) The impact of economic regulation on the efficiency of European railway systems. Journal of Transport Economics and Policy, 52(2), 113–136.

Auteur

Categorieën