■ Eric Klaaijsen (DNB)

Anders dan banken trekken financieringsmaatschappijen geen deposito’s aan, maar financieren zij zich als onderdeel van een financiële groep (veelal banken) of via de geld- of kapitaalmarkt. Het is voor de toezichthouder van belang om zicht te hebben op de financieringsmaatschappijen, omdat zij het looptijdtransformatierisico en de financiële hefboom in het systeem kunnen vergroten.

Financieringsmaatschappijen verstrekken diverse vormen van krediet aan bedrijven en huishoudens, zoals hypotheken, leases en doorlopende kredieten. Tot deze groep financiële instellingen behoren bijvoorbeeld de gespecialiseerde hypotheekverstrekkers, consumptief-kredietmaatschappijen, financial-leasingmaatschappijen en factoringmaatschappijen. Crowdfundingplatformen die bemiddelen tussen aanbieders van opvorderbare gelden en kredietvragers, vallen buiten deze categorie omdat zij niet zelf de kredietverstrekkende partij zijn.

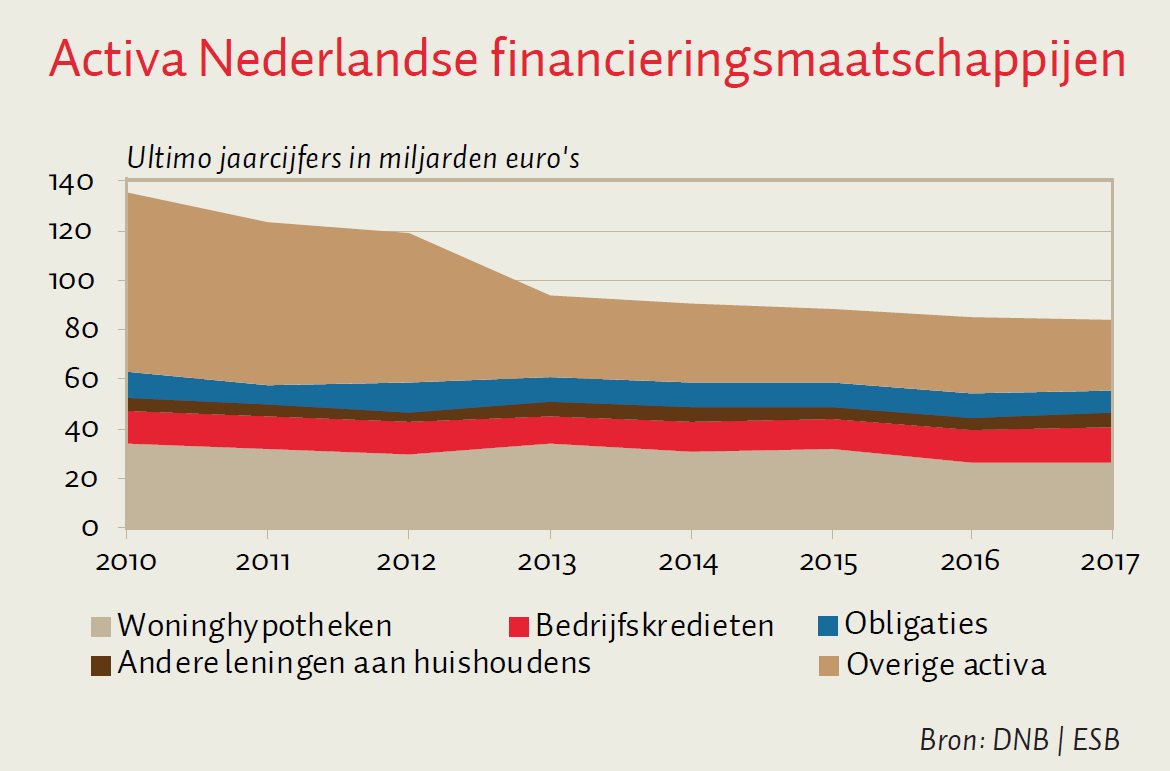

Eind 2017 bedroegen de totale activa van Nederlandse financieringsmaatschappijen 85 miljard euro (figuur). Dit is 0,4 miljard euro minder dan eind 2016 en 50 miljard euro minder dan eind 2010. De grootste post op hun balans is nu de woninghypotheken ter waarde van 27 miljard euro, slechts vier procent van de totale waarde aan woninghypotheken in Nederland. Daarnaast hebben zij voor zeven miljard euro aan andere leningen aan huishoudens uitstaan en voor dertien miljard euro aan bedrijfskredieten, overwegend financial leases. Verder bezitten zij voor 9 miljard euro aan obligaties.

De 29 miljard euro overige activa bestaan vooral uit leningen en deposito’s bij banken binnen de groep, en uit factoringvorderingen, derivaten en overlopende activa. Vooral de leningen en deposito’s bij banken zijn in de periode 2011–2013 sterk afgenomen, wat voornamelijk het gevolg is van verschuivingen in de financieringsstructuur binnen bankengroepen en van activiteiten die bij het bankbedrijf zijn ondergebracht. De uitstaande financieringen aan huishoudens en bedrijven hebben een licht fluctuerend verloop. Dat weerspiegelt hoofdzakelijk verschuivingen van leningenportefeuilles binnen de financiële concerns tussen verschillende groepsonderdelen, zoals hypotheken die verschuiven naar de balans van de bank en securitisaties die worden gedaan.

Auteur

Categorieën