In het huidige collectieve aanvullende pensioenstelsel kunnen systematische beleggingsrisico’s verdeeld worden over verschillende generaties. Dit biedt mogelijkheden om meer beleggingsrisico’s te nemen, met hopelijk een hoger rendement als gevolg. Maar zijn de voordelen van dit intergenerationele risicodelen wel zo groot als vaak gedacht wordt?

Het Nederlandse aanvullende pensioen is een kapitaalgedekt stelsel, waarbij gedurende het werkzame leven een deel van het inkomen wordt gespaard. Na pensionering wordt dit vermogen aangewend om de koopkracht op peil te houden. In het huidige stelsel zijn pensioenvermogens doorgaans collectieve eigendommen, waarin de verdeling van de vermogens afhangt van ingewikkelde spelregels. Omdat de vergrijzing en de Grote Recessie hebben laten zien dat een gegarandeerd aanvullend pensioen onhoudbaar is, bouwt Nederland op dit moment aan een nieuw pensioenstelsel (SZW, 2015).

Het gebrek aan heldere ‘eigendomsrechten’ maakt het echter tot een ingewikkeld vraagstuk. Hierdoor is er een onafgebroken politieke discussie over de toedeling van de gezamenlijke pot en over de verdeling van de risico’s. Een oplossing zou kunnen zijn om individuen een persoonlijk vermogen te laten opbouwen (Bovenberg en Nijman, 2014; JOVD et al., 2013). Dit zou echter ten koste gaan van intergenerationele risicodeling. Maar hoe groot zijn de voordelen van intergenerationele risicodeling eigenlijk?

Risico’s bij pensioenopbouw

Individuele pensioenspaarders lopen het risico dat, wanneer zij heel oud worden, hun vermogen op raakt: het langlevenrisico. Men zou uit voorzorg genoeg kunnen sparen voor het geval dat men heel oud wordt, maar als iedereen dit zou doen zijn de besparingen macro-economisch gezien onnodig hoog. Door het langlevenrisico te delen in een voldoende groot collectief, hoeft iedereen slechts te sparen voor de gemiddelde levensverwachting. Zo wordt het probleem van ‘oversparen’ grotendeels opgelost.

Het langlevenrisico kan in twee delen worden opgesplitst. Een idiosyncratisch deel (de mate waarin de individuele levensduur afwijkt van de gemiddelde levensduur) en een systematisch deel (de onzekerheid qua gemiddelde levensduur zelf). Door het risico te delen, verdwijnt het idiosyncratische deel dankzij de wet van de grote getallen. Het delen van het idiosyncratische risico gebeurt momenteel al binnen de huidige collectieve pensioenfondsen, maar is ook eenvoudig mogelijk in een systeem met persoonlijke kapitaalrekening (Donnelly et al., 2014). Het wegvallen van de mogelijkheid om risico’s te delen is hier dus niet aan de orde.

Beleggingsrisico

Naast het langlevenrisico hebben pensioenspaarders ook te maken met het beleggingsrisico. Het pensioenvermogen moet renderen over zeer lange periodes. Ogenschijnlijk kleine verschillen in het jaarlijks rendement hebben op lange termijn door het rente-op-rente-effect grote gevolgen voor het te bereiken pensioen.

Het beleggingsrisico is net als het langlevenrisico op te delen in een idiosyncratisch en een systematisch deel. Ook hier geldt dat idiosyncratische beleggingsrisico’s (de onzekerheid dat individuele bedrijven of investeringsprojecten mogelijk boven- of beneden-gemiddeld renderen) kunnen worden weggenomen door deze te delen. Beleggers doen dit op grote schaal door middel van goed gediversifieerde beleggingsportefeuilles. Wat resteert is systematisch risico. Systematisch risico is voor iedereen hetzelfde, en dus levert het delen hiervan binnen een collectief pensioenfonds geen verder voordeel op ten opzichte van een goed gediversifieerde persoonlijke beleggingsrekening (Boelaars et al., 2014). De beleidsdiscussies gaan daarom over het intergenerationeel delen van systematisch beleggingsrisico. Terwijl de systematische beleggingsrisico’s voor mensen die gelijktijdig leven gelijk zijn, hebben verschillende generaties te maken met verschillende marktomstandigheden.

Intergenerationeel beleggingsrisico delen

Een idee kan zijn om niet volledig overlappende generaties hun levenslange rendement te laten delen. Er is echter een praktisch probleem. Het rendement van toekomstige generaties is nog onbekend op het moment dat de huidige generatie overlijdt. Daardoor is er van wederzijdse risicodeling nooit sprake. Huidige generaties kunnen simpelweg niet meedelen in mee- en tegenvallers van toekomstige generaties. Intergenerationele risicodeling is daarom niets anders dan het eenzijdig overdragen van huidig beleggingsrisico aan toekomstige generaties. Als toekomstige generaties hiervoor een adequate vergoeding krijgen, dan zou dit een Pareto-verbetering kunnen opleveren.

De vraag die nu voorligt in de pensioendiscussie is of deze potentiële welvaartswinst een reden is om vast te houden aan de collectieve pensioenvermogens binnen het aanvullendpensioenstelsel. Via collectieve tekorten en overschotten kunnen pensioenfondsen risico overdragen aan toekomstige deelnemers. Door verplichte deelname zullen toekomstige deelnemers deze risico’s ook daadwerkelijk moeten dragen.

Het voordeel van intergenerationele risicodeling

De mogelijkheid tot intergenerationele risicodeling levert volgens voorstanders van collectief vermogenseigendom een belangrijk welvaartsvoordeel op ten opzichte van persoonlijke kapitalen. Gollier (2008) en Cui et al. (2011) vergelijken bijvoorbeeld een systeem met persoonlijke kapitaalsopbouw en een systeem met collectieve pensioenvermogens, uitgaande van een model met overlappende generaties. Bij persoonlijke vermogensopbouw lost elke generatie een standaard-levensloopprobleem op. Tijdens het werkzame leven sparen individuen een deel van hun inkomen, dat belegd kan worden in een risicovrije rente of een risicovol aandeel.

Er wordt in deze modellen aangenomen dat individuen onderworpen zijn aan een leenrestrictie en een short-sale-restrictie. Jonge of ongeboren generaties zouden eigenlijk wel beleggingsrisico willen nemen, maar de restricties maken dit onmogelijk (Van Bilsen et al. (2017) in deze ESB). Gollier (2008) suggereert dat een collectief pensioenfonds deze restricties kan omzeilen. Een ‘welwillende dictator’ belegt het gezamenlijk vermogen, en wendt het vermogen van huidige generaties aan om risicovol te beleggen ten behoeve van jongeren en toekomstige generaties. De sociale planner realiseert zo een welvaartsvoordeel dat gelijk is aan de consumptiestijging van toekomstige generaties tijdens hun pensionering van negentien procent.

Cui et al. (2011) doen een vergelijkbare berekening, maar splitsen de welvaartswinst uit naar generatie: voor de generatie die nu geboren wordt, ligt het voordeel rond de vier procent van de consumptie gedurende het hele leven, maar voor generaties die in de verre toekomst zullen toetreden, over een eeuw of later, kan dit zelfs oplopen tot boven de dertig procent.

De nadelen van intergenerationele risicodeling

Zowel Gollier als Cui et al. laten dus forse winsten zien door intergenerationele risicodeling. Er zijn nogal wat kanttekeningen bij te plaatsen bij deze berekeningen.

Discontinuïteitsrisico

Zo kunnen huidige risico’s in de praktijk niet onbeperkt bij toekomstige generaties worden neergelegd. Er bestaat geen alwetende, welwillende dictator zoals in de modelwereld. Als risico’s slecht uitpakken, kunnen toekomstig generaties wellicht niet bereid zijn om deze reeds gerealiseerde tegenvallers te incasseren. Omgekeerd is het de vraag of de huidige generaties het wel kunnen opbrengen om meevallers ook werkelijk te delen met de toekomstige generaties. Het is verleidelijk om meevallers direct uit te keren. Toekomstige generaties kunnen bovendien nog niet voor zichzelf opkomen. Er wordt in de beleidsdiscussie daarom ook wel gesproken van het bestaan van een discontinuïteitsrisico (Bovenberg en Mehlkopf, 2014).

Om deze reden beperkt het financieel toetsingskader (FTK) de mate waarin pensioenfondsen risico’s kunnen neerleggen bij toekomstig deelnemers. Het FTK stelt dat gerealiseerde mee- en tegenvallers altijd grofweg binnen tien jaar moeten worden weggewerkt. Van Ewijk et al. (2014) vinden dat, rekening houdend met deze beperking, de potentiële welvaartwinst sterk terugvalt. Zij komen uit op een winst van 0,5 procent van de levenslange consumptie. Een welvaartseffect van slechts 0,5 procent is aanzienlijk lager, maar toch ‘mooi meegenomen’, zou men kunnen stellen. Ook van het huidige FTK weten we echter niet of het wel stand houdt op lange termijn. Daarvan gaan de berekeningen wel uit, maar wie de praktijk aanschouwt, ziet dat er een continue politieke druk is om zaken aan te passen. De berekeningen negeren dit ‘politieke risico’.

Het gebrek aan maatwerk

Naast het politieke discontinuïteitsrisico is er een belangrijk voordeel van persoonlijke kapitalen dat niet uit de verf komt in de modellen, namelijk maatwerk. Persoonlijke pensioenkapitalen zorgen ervoor dat voor verschillende (groepen) deelnemers verschillend kan worden belegd.

De modellen van Gollier en Cui et al. bevatten één enkele ‘representatieve agent’ voor elke generatie. Alle variatie binnen generaties wordt dus genegeerd. Het is begrijpelijk dat men hiervoor kiest om de complexiteit van het model te beperken. Een gevolg is echter wel dat er binnen het model maar weinig behoefte aan maatwerk bestaat, wat de waarde van de studies beperkt. De eventuele nadelen van de collectieve one-size-fits-all-pensioenfondsen blijven namelijk geheel buiten zicht.

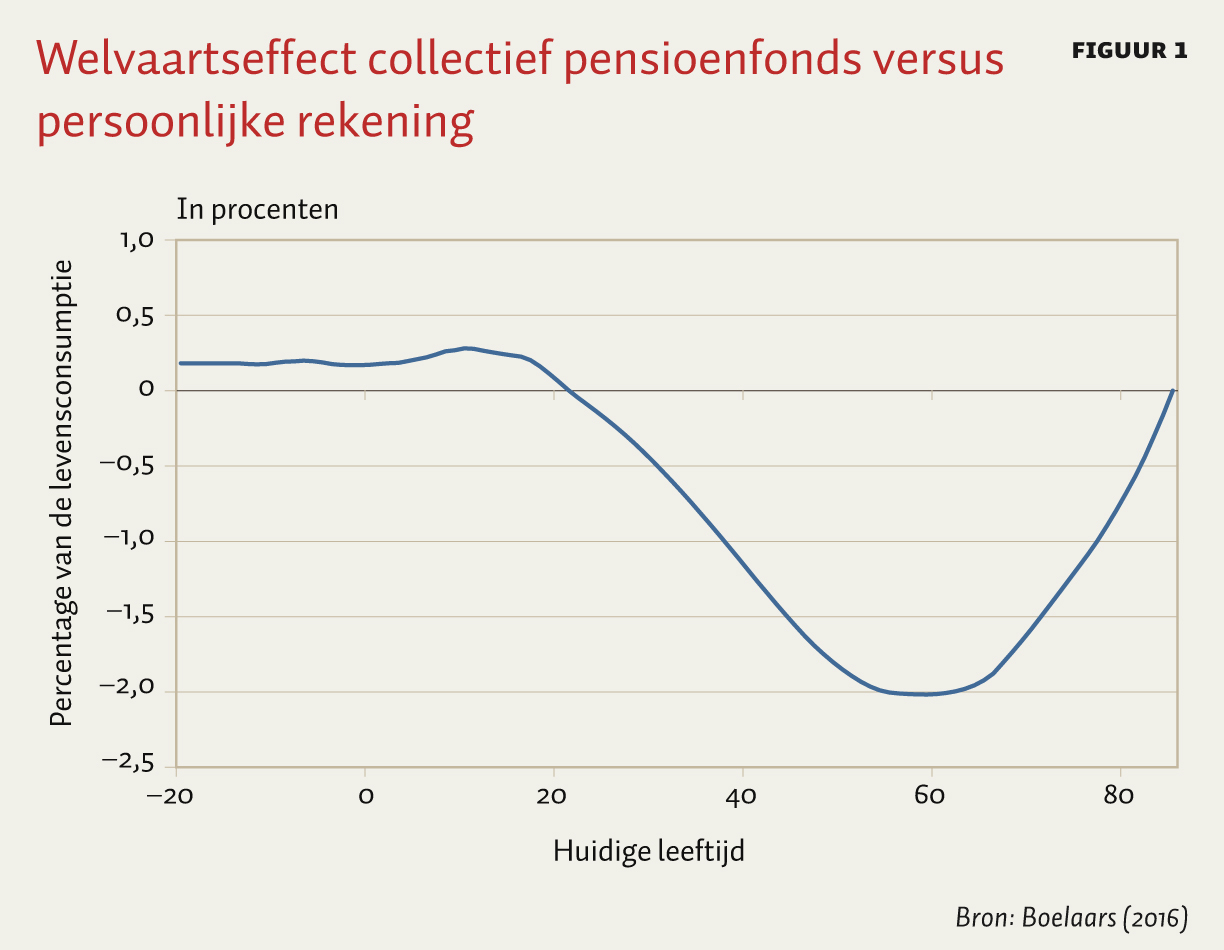

Het toevoegen van heterogeniteit maakt de modellen complexer en is daardoor nog nauwelijks onderzocht. Echter, zelfs in de eenvoudige modellen valt het belang van maatwerk al enigszins te zien. Boelaars (2016) maakt bijvoorbeeld vergelijkbare welvaartsberekeningen als Van Ewijk et al. (2014), maar dan in een model waarin de rente wel variabel is. In een wereld waarin de rente varieert, hangt het optimale beleggingsbeleid nadrukkelijker af van de leeftijd van het individu (Van Bilsen et al., 2017 in deze ESB). In een collectief pensioenfonds kan het vermogen van verschillende generaties niet optimaal worden belegd. Het collectieve pensioenfonds blijkt in dit geval een welvaartsverlies op te leveren ten opzichte van een systeem met persoonlijke kapitalen.

Figuur 1 laat het welvaartsverlies zien, in procenten van de levensconsumptie, afgezet tegen de leeftijdscohorten. Het model gaat ervan uit dat individuen tussen de 20 en 65 een inkomen verdienen en na hun 65e een AOW-uitkering ontvangen. Voor toekomstige generaties zien we dat het collectief een klein voordeel biedt doordat het collectieve fonds, al voordat de individuen dit zelf zouden kunnen, risicovol voor hen belegt (en deels het renterisico afdekt). Zodra we kijken naar huidige generaties, slaat dit echter al snel om in een welvaartsverlies. Naarmate het leven vordert, heeft men steeds minder last van de leenrestrictie. Er is voldoende vermogen om binnen de restricties een optimale risicoblootstelling te verkrijgen. Het collectief werkt voor huidige generaties slechts als onnodige ‘one-size-fits-all-restrictie’.

De winst voor toekomstig generaties blijkt te klein om het verlies voor huidige generaties te compenseren. Kortom, dit onderzoek suggereert dat, zodra renterisico wordt geïntroduceerd, de welvaartseffecten van maatwerk al groter zijn dan het beperkte voordeel van intergenerationele risicodeling. Er zijn echter veel meer vormen van maatwerk die nog toegevoegd kunnen worden: denk aan verschillen in risicovoorkeuren, verschillen in de subjectieve perceptie van risico’s, verschillen in huizenbezit – om maar een paar relevante zaken te noemen. Mehlkopf et al. (2017) behandelen een aantal van deze voorbeelden en laten zien dat de winst uit maatwerk meerdere procentpunten van de levenslange consumptie kan zijn. Dit zou dus nog bovenop het gerapporteerde verlies in Boelaars (2016) komen.

Conclusie

Individuele pensioenrekeningen kunnen duidelijkheid bieden over wie precies welke risico’s draagt. Er zijn studies die suggereren dat dit ten koste zou gaan van intergenerationele risicodeling, maar deze zijn gebaseerd op zeer gestileerde modellen met optimale veronderstellingen voor intergenerationele risicodeling. Belangrijke problemen rondom collectief eigendom van pensioenvermogen blijven daardoor onderbelicht.

Zodra relevante zaken aan het model worden toegevoegd, zoals (politieke) discontinuïteitsrisico’s en het feit dat maatwerk belangrijk is in complexe economieën met heterogene individuen, lijken de welvaartsvoordelen van collectieve fondsen met intergenerationele risicodeling om te slaan in een welvaartsnadeel. Intergenerationele risicodeling lijkt daarom al met al geen sterk argument tegen een overgang naar persoonlijke pensioenrekeningen.

Literatuur

Bilsen, S. van, I.A. Boelaars, A.L. Bovenberg en R. Mehlkopf (2017) Leeftijdsafhankelijk pensioenbeleggen. ESB, 102(4750), 264–266.

Boelaars, I.A. (2016) Intergenerational risk-sharing in funded pension schemes under time-varying interest rates. Working Paper te vinden op http://home.uchicago.edu.

Boelaars, I.A., A.L. Bovenberg, J. de Haan et al. (2014) De toegevoegde waarde van risicodeling met toekomstige generaties. Netspar.

Bovenberg, A.L. en R. Mehlkopf (2014) Optimal design of funded pension schemes. Annual Review of Economics, 6, 445–474.

Bovenberg, A.L. en T.E. Nijman (2014) Persoonlijke pensioenrekeningen met risicodeling. Netspar NEA Paper, 56.

Cui, J., F. de Jong en E. Ponds (2011) Intergenerational risk sharing within funded pension schemes. Journal of Pension Economics & Finance, 10(1), 1–29.

Donnelly, C., G. Montserrat en J.P. Nielsen (2014) Bringing cost transparency to the life annuity market. Insurance: Mathematics and Economics, 56, 14–27.

Ewijk, C. van, M. Lever, J. Bonenkamp en R.J. Mehlkopf (2014) Pensioen in discussie: risicodeling moeilijker/keuze binnen grenzen. Netspar Brief, 1.

Gollier, C. (2008) Intergenerational risk-sharing and risk-taking of a pension fund. Journal of Public Economics, 92(5-6), 1463–1485.

JOVD, Jonge Socialisten en Jonge Democraten (2013) Het 10-puntenplan. Publicatie te vinden op www.nieuwpensioenstelsel.nl.

Mehlkopf, R., C. van Ewijk, S. van den Bleeken en C. Hoet (2017) De waarde van maatwerk inpensioenen. Netspar Brief, 8.

SZW (2015) Hoofdlijnen van een toekomstbestendig pensioenstelsel. Kamerbrief 2015-0000167904.

Auteurs

Categorieën