De nadrukkelijke opkomst van ICT in de financiële sector heeft gevolgen voor hoe financiële dienstverlening op de lange termijn er uitziet. Maar of de marktstructuur als gevolg van fintech zal veranderen, blijft zeer de vraag. Beleidsmakers staan dan ook voor de uitdaging om beleidskeuzes te maken die robuust zijn in verschillende scenario’s.

Het ESB-themanummer Fintech (4740, 11 augustus 2016) presenteerde verschillende visies van een aantal Nederlandse economen over hoe financiële technologie het financiële systeem zou kunnen veranderen. Het blijkt maar zeer de vraag te zijn in hoeverre fintech de marktstructuur en het concurrentielandschap in de financiële sector zal veranderen. Zo is het succesvol uitrollen van financiële innovaties niet gemakkelijk omdat toetreders vaak twee markten tegelijkertijd moeten ontwikkelen (Van Leuvensteijn). Ook zijn banken in het voordeel als het aankomt op vertrouwen in de gebruikte betaalmethoden. Toetreders moeten dit vertrouwen van consumenten nog winnen (Den Butter en Mallekoote).

Daarnaast hebben banken zich altijd al succesvol aangepast aan technologische veranderingen. Ondanks de opkomst van fintech blijken er nog veel kansen te zijn voor banken, temeer omdat financieringsrelaties veelal mensenwerk blijven en er dus grond bestaat voor relatiebankieren. Het is aan banken om hierop strategisch in te spelen (Baarsma et al.). Het themanummer van ESB richt zich vooral op de rol van het betalingsverkeer, dat bij deze strategische beslissingen van banken waarschijnlijk een belangrijke rol speelt. Het betalingsverkeer creëert immers een eerste klantcontact, en het kan daarom voor banken van belang zijn om de hele waardeketen te blijven beheersen (Plooij en Van Doeveren).

Er zijn echter ook tegenovergestelde signalen. Voor de nieuwe generatie klanten, ook wel millennials genoemd, is de applicatie veelal het enige contact met de financiële dienstverlener. Millennials lijken daardoor geen binding te voelen met de achter de app opererende financiële instelling. Als dat zo is, dan komen banken in een afhankelijke positie waar ze grip verliezen op de klantrelatie en de distributie (Boot).

Het themanummer van ESB richt zich vooral op de rol van innovaties in het betalingsverkeer. Fintech-innovaties in overige financiële dienstverlening blijven grotendeels buiten beschouwing. Een vraag die hier speelt, is hoe groot de rol van fintech nu eigenlijk is. Ook speelt de vraag in welke mate financiële instellingen en fintechbedrijven

datamogelijkheden kunnen benutten. Hoe meer mogelijkheden, hoe lastiger banken het zullen krijgen. Tot slot komt ook de vraag op wat de overheid nu zou moeten doen. Naast reguleringsvraagstukken op het gebied van concurrentie, spelen er uiteraard ook vragen rondom de inrichting van het financieel toezicht. In dit artikel bespreken we deze drie punten, die in het themanummer relatief weinig aandacht kregen.

Hoe groot is de rol van fintech eigenlijk?

Om te beginnen is het lastig fintech eenduidig te definiëren. Met de verzamelnaam fintech wordt veelal gerefereerd aan op ICT gebaseerde innovaties in de financiële sector. Fintech omvat zowel de trend van toenemende concurrentie van vernieuwende financiële dienstverlening door technologiebedrijven van buiten de traditionele financiële wereld, als de integratie van vernieuwende ICT-diensten door banken.

De opkomst van ICT in de financiële sector speelt al geruime tijd. Internetbankieren ontstond in de jaren negentig van de vorige eeuw en wordt inmiddels gebruikt door 86 procent van de Nederlanders. Maar de ontwikkelingen gaan steeds sneller: gebruiksvriendelijke applicaties op tablet en smartphone vervangen internetbankieren (ING, 2015). Een aantal indicatoren laat zien dat fintech snel groeit.

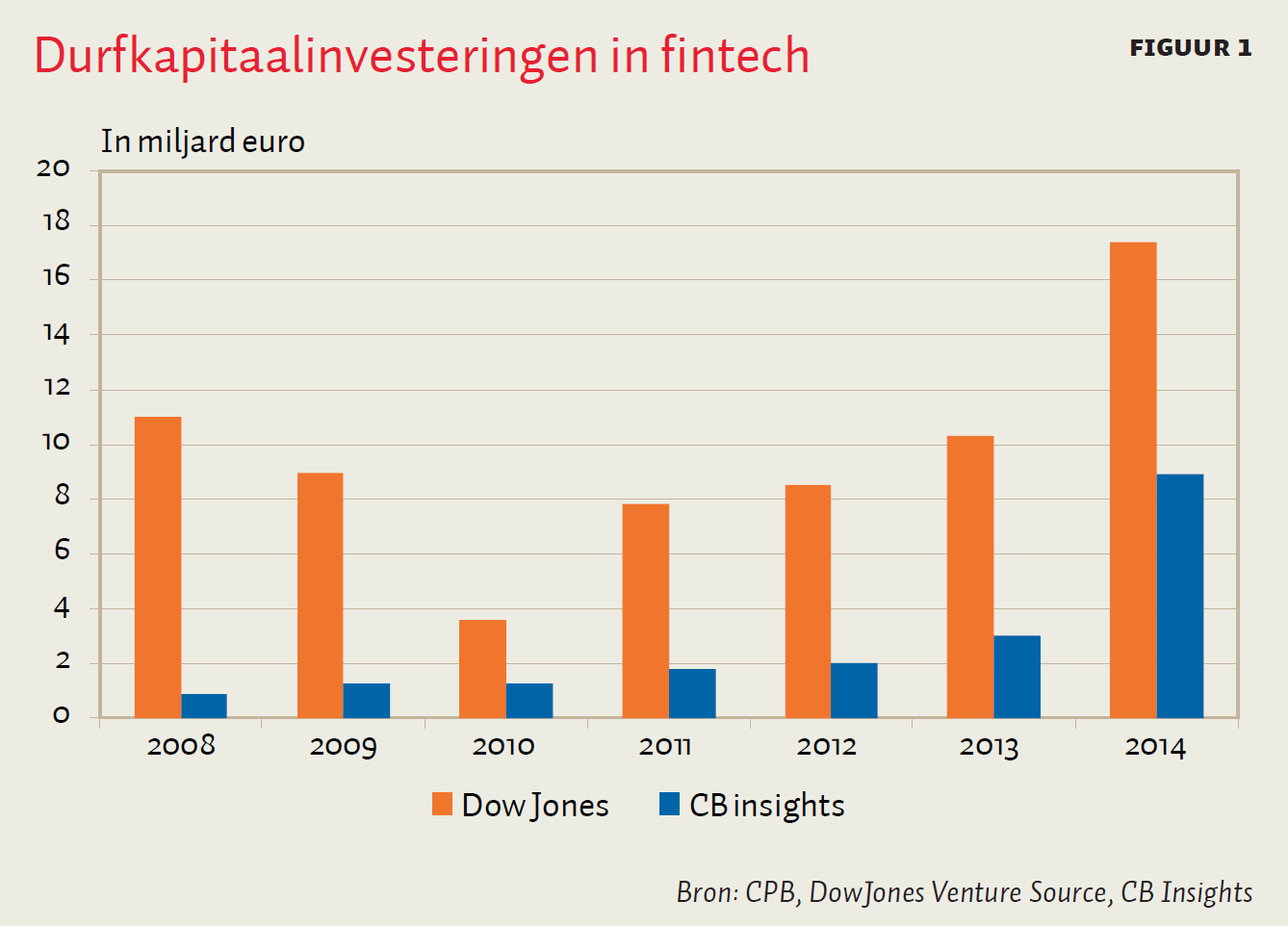

Ten eerste nemen de kapitaalinvesteringen in fintech een grote vlucht. Schattingen over de omvang van durfkapitaalinvesteringen in 2014 variëren van bijna tien miljard euro op basis van CB Insights tot achttien miljard euro op basis van DowJones Venture Source (figuur 1). Beide datasets over transacties komen tot stand op basis van zelfrapportage door durfkapitalisten, wat dan ook de verschillen tussen beide datasets verklaart. Maar het staat in ieder geval vast dat de wereldwijde fintech-investeringen in 2014 exponentieel toenamen, en dat de stijgende lijn doorzet (KPMG, 2016).

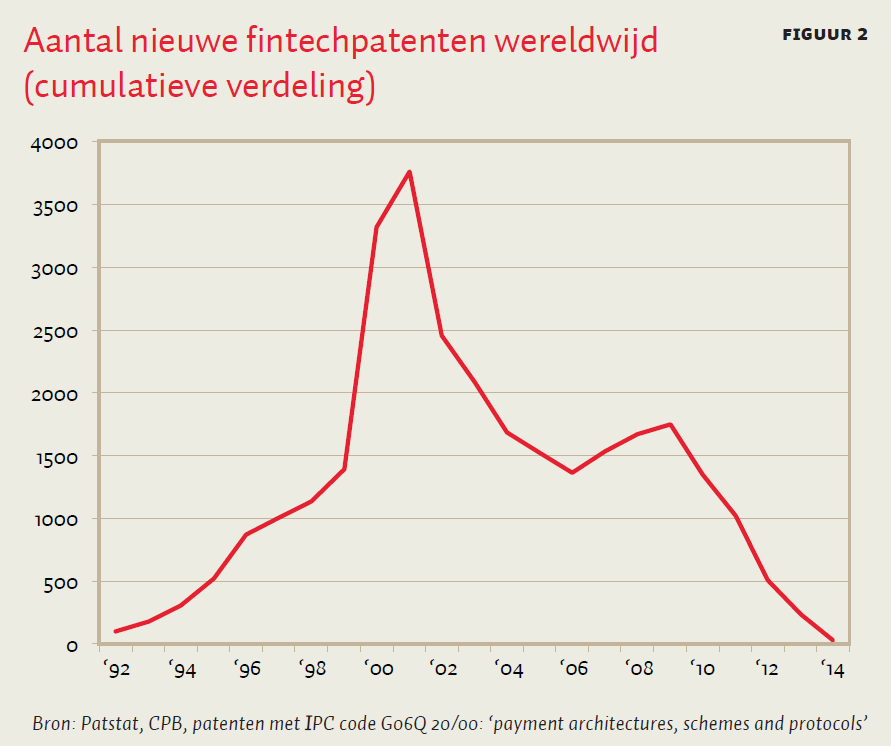

Een tweede indicator is het aantal fintechpatenten. Net voor de internetbubbel nam het aantal patenten op financiële technologieën flink toe. Zoals figuur 2 laat zien, blijft het aantal fintechpatenten ook na het leeglopen van de internetbubbel in 2001 toenemen, zij het op een lagere snelheid. De laatste jaren neemt de toename af. Momenteel zijn er wereldwijd ongeveer 30.000 patenten en patentaanvragen op financiële technologie geregistreerd.

Om een idee te krijgen hoe groot de rol van fintech is in termen van de financiële functies die het financieel systeem vervult, moeten we een beeld hebben op welke terreinen fintech speelt.

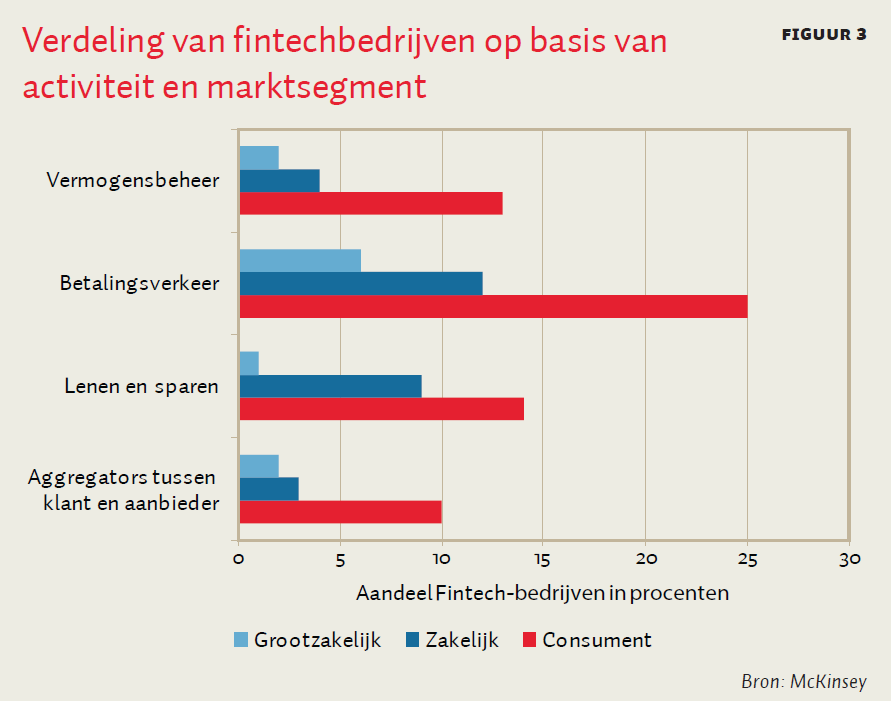

Zoals figuur 3 laat zien, speelt fintech op veel terreinen tegelijk. Qua dienstverlening spelen fintech-innovaties op het gebied van betalingsverkeer, aggregators tussen klanten en aanbieders (bedrijven die financiële informatie uit verschillende bronnen ophalen en aggregeren in een totaaloverzicht), lenen en sparen, en vermogensbeheer. In al deze gebieden is de meeste financiële technologie te vinden in het retailsegment. Qua markt speelt fintech in zowel het consumenten-, zakelijke als grootzakelijke segment, waarbij de meeste fintechbedrijven zich richten op het betalingsverkeer.

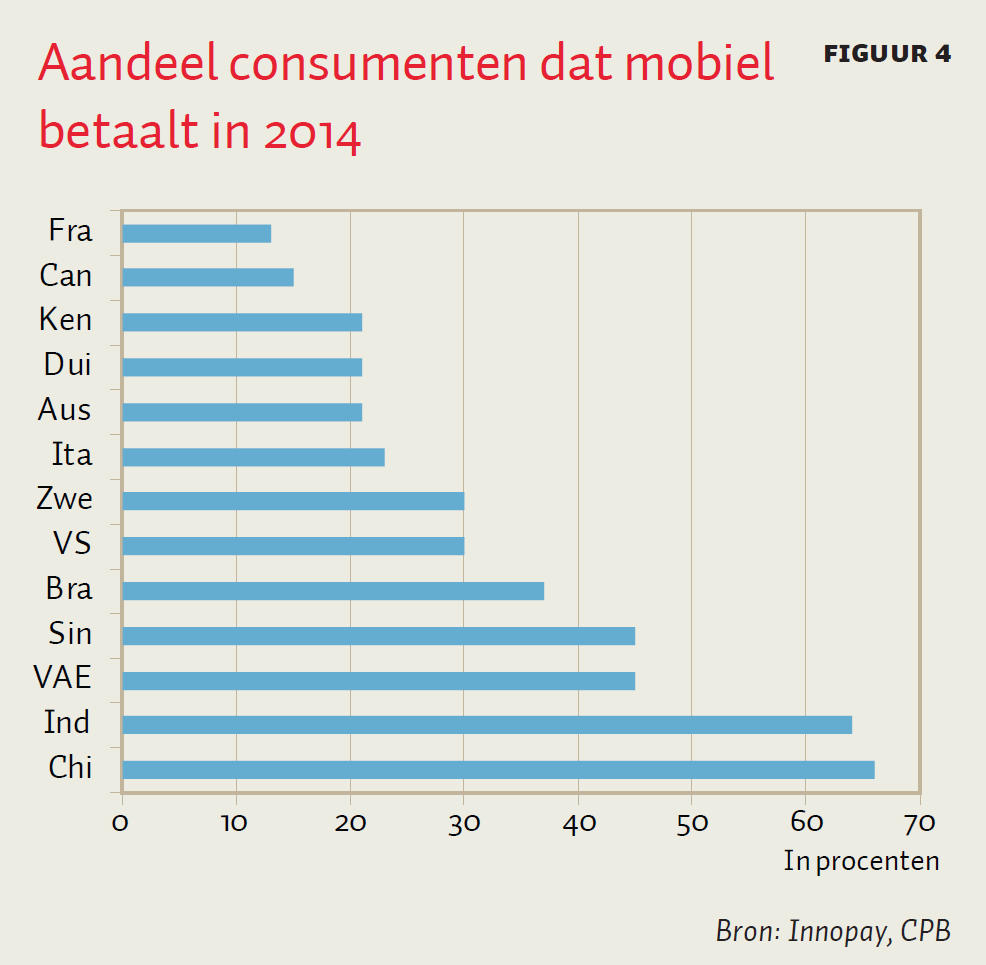

In het betalingsverkeer komen innovaties als online-betaaldiensten, digitale valuta en mobiele betalingen op. Vooral in delen van Azië en Afrika zijn mobiele betalingen populair, zie figuur 4.

In hoeverre ze de betalingssystemen in meer ontwikkelde economieën fundamenteel veranderen, blijft echter de vraag. Vooralsnog lijken ze vooral de kosten van transacties in het retailbetalingsverkeer te drukken (Philippon, 2016). Banken lijken vooral te investeren in fintechbedrijven in het betalingsverkeer om mee te blijven doen om klantcontact te behouden (Rysman en Schuh, 2016; ESB-themanummer).

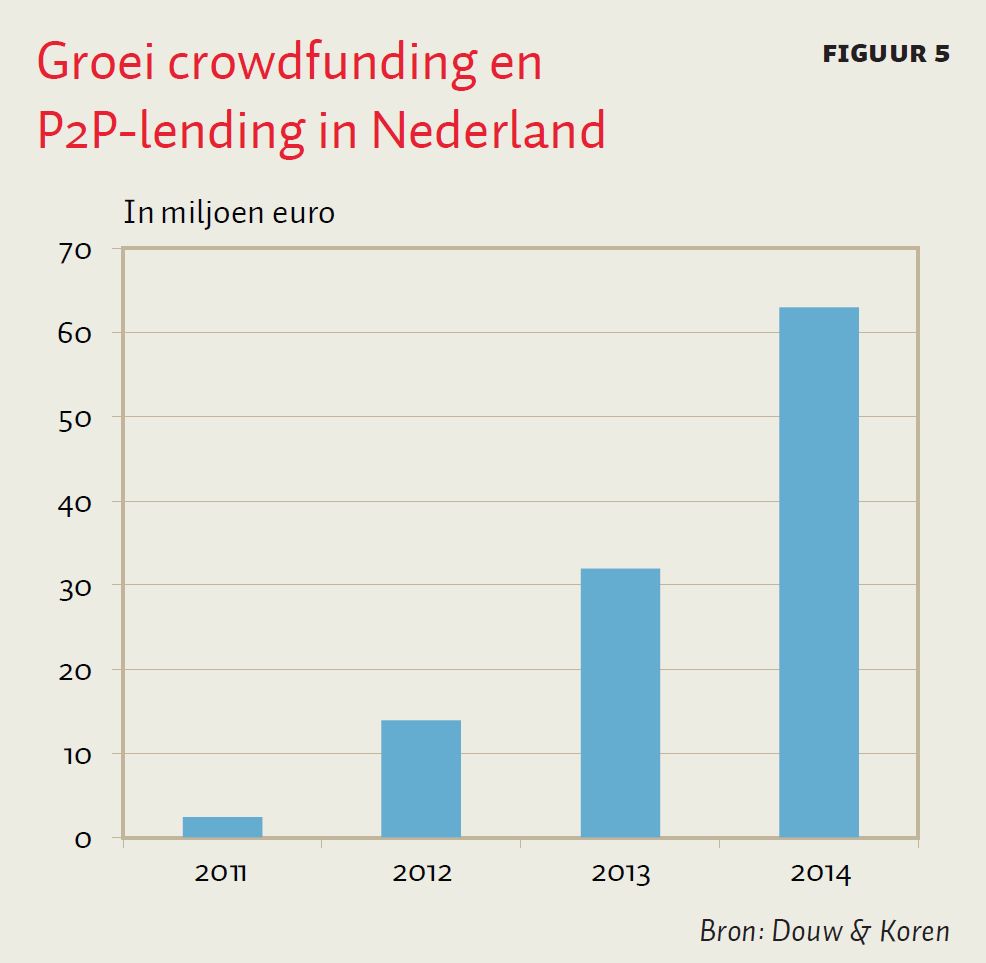

Op het gebied van lenen en sparen ontstaan alternatieven voor de bank als intermediair tussen spaarders en leners. De bekendste zijn peer-to-peer-platformen (P2P) en crowdfundingplatformen. Deze kenden de afgelopen jaren een sterke groei.

Figuur 5 laat zien dat de hoeveelheid financiering via crowdfunding en P2P-lending in Nederland verdubbelde. In andere Europese landen is het beeld vergelijkbaar. Hoewel de hoeveelheid beschikbare financiering ongekend hard groeide, blijven de alternatieve financieringsplatformen vooralsnog nichemarkten. Immers, de uitstaande bancaire bedrijfsfinanciering in Nederland is meer dan 300 miljard euro, tegenover ongeveer 65 miljoen aan alternatieve financiering. Het blijft dan ook onzeker of deze alternatieven de banken kunnen verdringen.

Samenvattend kunnen we stellen dat het lastig is om aan te geven hoe groot de rol van fintech nu is. Los van het feit dat we kunnen achterhalen dat fintech op veel terreinen binnen de sector speelt en de durfkapitaalinvesteringen enorm toenemen, zijn er verder maar beperkte aanwijzingen beschikbaar over de omvang.

Grenzen aan datagebruik

In welke mate zullen banken en fintechbedrijven gebruikmaken van hun gegevens van bedrijven en consumenten? Kunnen ze deze gegevens combineren met andere bronnen, of zelfs verkopen aan andere bedrijven? Het antwoord op deze vragen zal voor een belangrijk deel bepalen of fintechbedrijven het financiële landschap zullen veranderen.

Recent zien we dat het belang van het terugvinden, opslaan en interpreteren van grote hoeveelheden data over bedrijven en personen toeneemt. Zo claimt een aantal platformen, zoals de Lending Club, dat ze op basis van openbare databronnen, zoals sociale media, de kredietwaardigheid van klanten met behulp van bigdata-technieken kunnen inschatten.

Hoe banken en fintechbedrijven deze mogelijkheden gaan gebruiken, hangt af van meerdere factoren. Zo kunnen de mogelijkheden beperkt worden door privacywetgeving. Internationaal gezien bestaan er grote verschillen over hoe om te gaan met de (private) informatie over klanten. Europa heeft algemeen geldende richtlijnen, waarin consumentenrechten centraal staan. De VS heeft geen generieke privacywetgeving, maar wel een aantal sectorspecifieke privacywetten. Bedrijven daar kiezen veelal zelf hun privacybeleid en vragen consumenten expliciet in te stemmen met hun beleid: ze opereren op basis van notice and consent. Wanneer consumenten instemmen is dataverzameling, het combineren van datasets en bewerking daarvan toegestaan. China kent effectief geen wetten rond gegevensbescherming, hoewel het strafrecht enkele bepalingen kent over de bescherming van persoonsgegevens (De Hert en Papakonstantinou, 2015). Samenvattend is het dan ook niet vreemd dat door de uitgebreidere mogelijkheden om data te combineren, verhandelen, en bewerken er veel fintech-innovaties uit de VS komen.

Ook de verwachtingen van consumenten over de wijze waarop banken en fintechbedrijven met hun gegevens omgaan, bepalen het gebruik van persoonsgebonden data in de financiële sector. In 2014 meldde ING plannen voor een proef waarbij de bank het betaalgedrag van klanten wilde gebruiken om gerichte aanbiedingen van andere bedrijven mogelijk te maken, mits klanten hier expliciet toestemming voor gaven. Na breed protest verdween het plan in de ijskast. De plannen waren echter bescheiden in het licht van wat Google, Facebook of sommige apps doen met persoonsgegevens. Hier speelt een paradox. Enerzijds laten consumenten weten zeer aan hun privacy te hechten, anderzijds zijn ze bereid persoonsgegevens over te dragen, ook als dat eenvoudig te vermijden is (Acquisti en Grossklags, 2005).

Al met al lijkt het gebruik van private persoonsgegevens door financiële instellingen begrensd te zijn door wetgeving enerzijds en verwachtingen van consumenten anderzijds. Naarmate de mogelijkheden voor het gebruiken en combineren van persoonsgegevens worden beperkt, zijn banken in het voordeel. Zij beschikken immers over informatie uit relatiebankieren.

Een rol voor de overheid

Als financiële technologie het financiële systeem verandert, dan heeft dat ook implicaties voor overheidsbeleid in de financiële sector. De ingrijpende veranderingen in de financiële sector gaan gepaard met twee aandachtspunten voor de overheid. Een eerste aandachtspunt is dat gevestigde financiële instellingen te veel beschermd worden door te hoge toetredingsdrempels. Wanneer toetredingsdrempels te hoog zijn, dan ontmoedigt dat financiële innovatie en verstikt het concurrentie. Nu sinds de financiële crisis de financiële regeldruk aanzienlijk is toegenomen, bestaat het risico dat het voor kleine financiële bedrijven lastig is om tot de markt toe te treden, want de regelgeving voor kleine financiële instellingen kan in verhouding te zwaar wegen (Actal, 2015). Een gedifferentieerde aanpak in financiële regulering voor toetreders kan daarbij een oplossing bieden. Anders geformuleerd: bepaalde regels kunnen worden versoepeld onder specifieke omstandigheden, bijvoorbeeld als de betrokken entiteiten niet worden blootgesteld aan liquiditeitsmismatch. Ook experimentele regimes met tijdelijke vergunningen of proeftuinen kunnen potentiële reguleringsbarrières wegnemen (Van Leuvensteijn).

Een tweede aandachtspunt is dat risico’s van nieuwe financiële instellingen, zoals fintechbedrijven, onderschat kunnen worden. Hier bestaat dan het gevaar dat toezichthouders bepaalde risico’s van nieuwe of vernieuwende activiteiten over het hoofd zien. Een reden kan zijn dat vernieuwende activiteiten nog geen crises hebben doorstaan, zodat nog onbekend is welke risico’s die activiteit met zich meebrengt. Hier helpen strenge stresstesten om zulke risico’s boven water te krijgen. Daarnaast kunnen nieuwkomers andersoortige risico’s met zich meebrengen waarvoor toezichthouders geen mandaat hebben, zoals systeemrisico’s die voortkomen uit cyberaanvallen, of een gemeenschappelijk IT-veiligheidsprobleem dat alle financiële instellingen raakt (Darolles, 2016). In dat geval wordt samenwerking met toezichthouders uit andere disciplines (telecommunicatie, privacy) belangrijker vanwege de centrale rol van informatietechnologie en data.

Conclusies

De nadrukkelijke opkomst van ICT in de financiële sector kan uiteenlopende gevolgen voor deze sector hebben. Zowel het ESB-themanummer als dit artikel laat dat zien. Enerzijds zijn er argumenten te noemen waaruit blijkt dat fintechbedrijven het bedrijfsmodel van banken uithollen. Anderzijds biedt dezelfde technologie ook kansen voor banken om hun dienstverlening te verbeteren en kosten te drukken. Daarbij hebben traditionele spelers door hun kennis van wet- en regelgeving en toegang tot informatie uit relatiebankieren – ook wel zachte informatie – een concurrentievoordeel ten opzichte van toetreders.

Het ESB-themanummer gaat in op de vraag hoe fintech de sector verandert. Ontegenzeggelijk heeft fintech gevolgen voor de lange termijn en is het nog onzeker hoe ze het aanbieden van financiële dienstverlening verandert. Tegelijkertijd kunnen er ook nieuwe risico’s als cyberaanvallen ontstaan. Beleidsmakers staan voor de uitdaging om beleid te maken dat de hiermee gemoeide publieke belangen borgt en dat robuust is voor een onzekere toekomst.

Literatuur

Acquisti, A. en J. Grossklags (2005) Privacy and rationality in individual decision making. IEEE Security and Privacy, 3(1), 26–33.

Actal (2015) Regeldruk bij kredietverstrekking. Advies aan de Minister van Financiën. Den Haag: Adviescollege toetsing regeldruk.

Darolles, S. (2016) The rise of fintechs and their regulation. Financial Stability Review, 20, 85–92.

DNB (2016) Technologische innovatie en de Nederlandse financiële sector: kansen en risico’s voor gevestigde instellingen, nieuwkomers en toezicht. Amsterdam: De Nederlandsche Bank.

Hert, P. de, en V. Papakonstantinou (2015) The data protection regime in China: in-depth analysis for the LIBE Committee. Europees Parlement, Directoraat-General Intern Beleid van de Unie.

ING (2015) The rise of mobile banking and the changing face of payments in the digital age. ING rapport.

KPMG (2016) The pulse of fintech, Q1 2016, global analysis of fintech venture funding. KPMG/CB insights.

Philippon, T. (2016) The fintech opportunity. CEPR Discussion Paper, DP11409.

Rysman, M. en S. Schuh (2016) New innovations in payments. NBER Working Paper, 22358.

Auteurs

Categorieën