Terwijl vrijwel alle politieke partijen ervoor pleiten om de belastingdruk te verschuiven van arbeid naar kapitaal, subsidieert de Nederlandse overheid de grootste vermogensbestanddelen – bovenal pensioenvermogen – op dit moment juist met vele miljarden per jaar. Hiervoor bestaat geen overtuigende economische onderbouwing. Hoe kunnen we de pensioensubsidie afschaffen?

In het kort

- Het subsidiëren in plaats van belasten van pensioenvermogen kost de Nederlandse staatskas meer dan het primair onderwijs.

- De subsidiëring van pensioenvermogen is fors hoger dan in vrijwel alle andere OESO-landen.

- De omkeerregeling kan worden afgeschaft en er moet een heffing op pensioenrendement worden ingevoerd

In tegenstelling tot de belastingdruk op arbeidsinkomsten ligt de belastingdruk op vermogensinkomsten in Nederland uitzonderlijk laag. Het kabinet Rutte IV wilde daarom de lastendruk verschuiven van arbeid naar kapitaal (MinFin, 2022). Ook gaven veel politieke partijen in hun partijprogramma’s aan dit te willen (zoals GroenLinks-PvdA, D66, CDA en VVD).

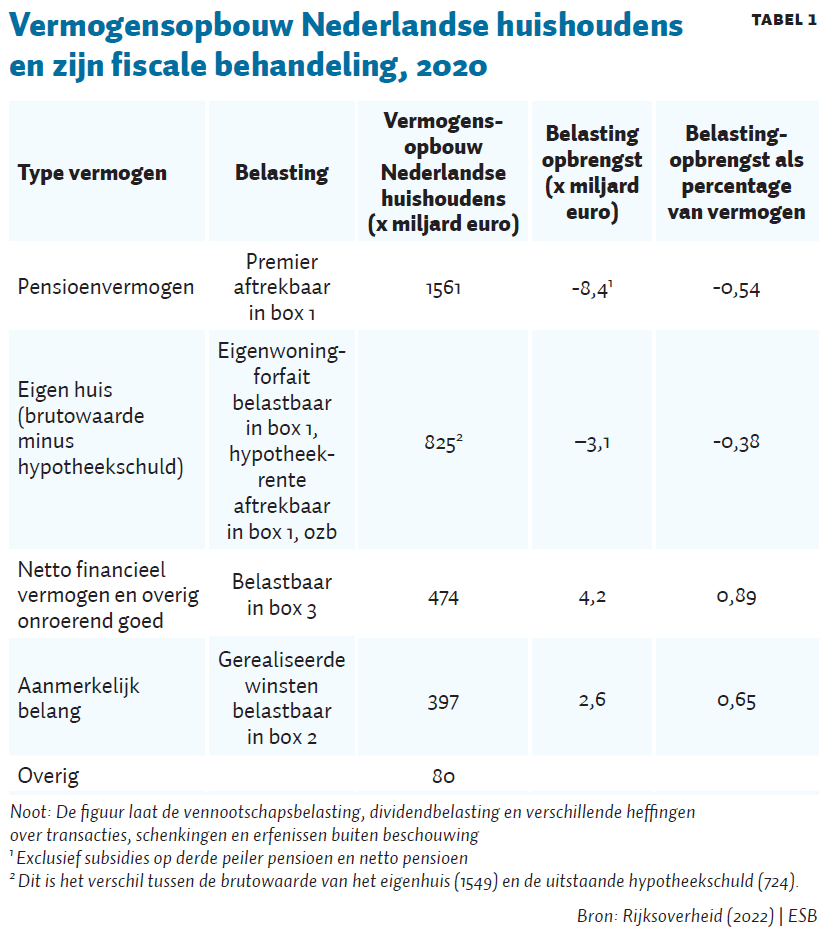

Bij belasting op vermogensinkomsten wordt snel gedacht aan box 2 en box 3. Het vermogen dat hierin wordt belast is echter relatief klein vergeleken met het totale vermogen (tabel 1). Verreweg het meeste vermogen zit in pensioenen en huizen, en dat wordt juist gesubsidieerd. De subsidie op het eigen huis is economen al lange tijd terecht een doorn in het oog (Van Ewijk et al., 2007; Jacobs, 2015; 2017; Van Ewijk en Lejour, 2019; Gerritsen en Zoutman, 2019; Lejour, 2023). Maar pensioenen, de grootste vermogenscategorie, worden nog veel sterker gestimuleerd.

Deze subsidies kostten de overheid in 2020 8,4 miljard euro voor pensioenen en 3,1 miljard euro voor het eigen huis. Opgeteld zijn deze kosten een stuk hoger dan de opbrengsten uit box 2 en box 3 (2,6 miljard en 4,2 miljard).

De subsidie op pensioenen komt voort uit de omkeerregeling, die maakt dat beloningen (inkomen) in de vorm van pensioenpremies niet worden belast. Pensioenuitkeringen worden wel belast, maar tegen de tijd dat mensen met pensioen zijn, betalen zij een veel lager tarief in de inkomstenbelasting dan wanneer zij hun pensioenpremies verdienen. Wie de AOW-leeftijd heeft bereikt, betaalt namelijk geen AOW-premie meer. Bovendien komen sommige mensen na hun pensioen in een lagere tariefschijf terecht vanwege een afname in inkomen, waardoor hun belastingtarief nog verder daalt. Deze omkeerregeling kostte de schatkist in 2020 per saldo zo’n 8,4 miljard euro (Rijksoverheid, 2022).

Hiernaast wordt pensioenvermogen verder gestimuleerd doordat het rendement op dit vermogen vrijgesteld is van box 3-heffing. De derving in box 3 vanwege de vrijstelling van pensioenen bedroeg in 2020 zo’n 7,4 miljard euro (Rijksoverheid, 2022). En hoewel rendementen uiteindelijk worden uitgekeerd, is het onjuist om de belasting op uitkeringen als een heffing op rendement te zien. Als de overheid de premies belast, dan kan ze een rendement halen op de opbrengsten hieruit; als de overheid de uitkeringen belast, dan haalt ze een opbrengst uit het belasten van rendementen. Zolang pensioenfondsen en de overheid grofweg hetzelfde (voor risico gecorrigeerde) rendement kunnen behalen en premies en uitkeringen tegen hetzelfde tarief worden belast is er geen economisch verschil tussen een belasting op premies of een belasting op uitkeringen. Een heffing op uitkeringen moet dan ook gezien worden als een heffing op vroeger ontvangen arbeidsinkomen, en niet als een heffing op rendement.

Door pensioenen fiscaal te stimuleren liep de overheid in 2020 in totaal dus zo’n 15,8 miljard euro mis (MinFin, 2022). Ter vergelijking: in datzelfde jaar gaven we 13,4 miljard euro uit aan het gehele primaire (en pre-primaire) onderwijs (CBS, 2023).

Ook in internationaal perspectief worden Nederlanders zwaar gesubsidieerd op hun pensioensparen. De OESO (2018) heeft berekend dat het belastingvoordeel over het gehele leven van een gemiddelde Nederlander oploopt tot zo’n 50 procent van de waarde van diens pensioencontributies. Dit is fors hoger dan in vrijwel alle andere landen: alleen Israël, Mexico en Litouwen hebben een vergelijkbare subsidievoet; het OESO-gemiddelde ligt rond de 25 procent.

In het vervolg van dit artikel laten we zien dat de argumenten vóór een fiscale subsidiëring niet overtuigen. We beargumenteren dat de fiscale stimulering kan worden opgeheven door de omkeerregeling te hervormen en het rendement op pensioenvermogen te belasten. Zo kunnen de lasten op arbeid omlaag. Beide hervormingen brengen echter uitdagingen met zich mee. We bespreken daarom verschillende varianten van de hervormingen.

Waarom pensioenen belasten

Een veelgenoemde reden om pensioensparen te subsidiëren, is dat mensen irrationeel weinig zouden sparen voor hun oude dag. De geneugten van onmiddellijke consumptie wegen immers al snel zwaarder dan die van consumptie in de verre toekomst. Huishoudens zouden daarom voor hun eigen bestwil moeten worden aangespoord om meer te sparen voor hun pensioen – bijvoorbeeld door pensioenopbouw fiscaal te bevorderen (Chetty, 2015; Moser en Olea de Souza e Silva, 2019).

Maar in Nederland is de praktische relevantie van dit argument beperkt. Allereerst zijn veel werknemers via hun cao al verplicht om te sparen voor hun pensioen. Bovendien beslissen sociale partners – en dus niet het min of meer irrationele individu – over de precieze hoogte van de pensioeninleg. Doordat we de pensioenkeuze al uit handen van het individu hebben genomen, is het onduidelijk waarom we het pensioen nog verder zouden moeten subsidiëren.

Het stimuleringsargument is vooral relevant voor een beperkte groep mensen – voornamelijk zzp’ers – die afhankelijk zijn van de ‘derde pijler’, waarin uit eigen initiatief fiscaal begunstigd kan worden gespaard voor het pensioen.

Maar zelfs voor deze beperkte groep mensen zijn fiscale prikkels voor pensioensparen waarschijnlijk ondoelmatig. Internationaal onderzoek laat zien dat fiscale prikkels vooral rationele spaarders aanzetten om meer te sparen, terwijl ze juist weinig effect hebben op het spaargedrag van minder rationele spaarders (Chetty et al., 2014). Het gevolg is dat een subsidie op pensioensparen vooral leidt tot excessief sparen onder rationele spaarders, zonder het spaargedrag van irrationele spaarders te ‘corrigeren’. Wordt beleid hier toch noodzakelijk geacht, dan kan het zich beter richten op verplichtstelling en het delegeren van de spaarbeslissing (bijvoorbeeld naar sociale partners).

Terwijl een fiscale prikkel voor pensioenopbouw weinig voordelen kent, kleven er wel grote nadelen aan. Ten eerste werkt de huidige subsidie op pensioenvermogen denivellerend omdat dat vermogen ongelijk is verdeeld onder de bevolking – rijken bouwen niet alleen meer pensioen op dan armen, maar onttrekken ook meer voordeel uit hun pensioen vanwege een hogere levensverwachting (Muns et al., 2018).

Ten tweede leiden verschillen in de fiscale behandeling van vermogensbestanddelen ertoe dat de portfoliobeslissingen van huishoudens worden verstoord. Hierdoor investeren huishoudens (deels middels de sociale partners) te veel in hun pensioenpotten en het eigen huis en te weinig in vrij beschikbaar financieel vermogen. Dit zorgt ervoor dat de overheid opbrengsten misloopt.

Ten derde maakt de sterke pensioenopbouw de economie gevoeliger voor financiële crises. Veel van het vermogen zit immers vast in pensioenen, waardoor huishoudens relatief weinig liquide buffers hebben (Rijksoverheid, 2022).

Om deze maatschappelijke kosten te vermijden is het economisch gewenst om verschillende vermogensbestanddelen zo veel mogelijk gelijk te belasten – en dus om de voorgetrokken status van pensioenen zo veel mogelijk af te schaffen.

Hervorming omkeerregeling

Afschaffing van de omkeerregeling zou betekenen dat pensioenpremies op dezelfde manier worden belast als de rest van het loon en pensioenuitkeringen voortaan onbelast

blijven. Er wordt wel eens beweerd dat het belasten van pensioenpremies onwenselijk is omdat de belasting betaald zou worden uit beschikbare middelen, terwijl men niet direct beschikking heeft over de pensioeninleg (Starink, 2015). Dit hoeft geen enkel bezwaar te zijn. Immers hoeft niets te veranderen aan de bruto-pensioeninleg, behalve dat een deel van die bruto-inleg nu wordt ingehouden als belasting. Er hoeven dus geen beschikbare middelen worden opgegeven voor de belasting op de pensioeninleg.

De fiscale stimulering van pensioenen via de omkeerregeling kan op verschillende manieren worden hervormd. Zo kan de omkeerregeling abrupt worden afgeschaft of geleidelijk worden uitgefaseerd.

Wanneer de omkeerregeling in één keer volledig wordt afgeschaft worden pensioenpremies voortaan belast in box 1 en worden pensioenuitkeringen vrijgesteld van belasting. De huidige generatie ouderen is de grote winnaar binnen deze variant, omdat hun premies nooit zijn belast en ze nu ook geen belasting meer hoeven te betalen bij uitkering. De overheid (en dus de rest van de samenleving, inclusief toekomstige generaties) is de grote verliezer: zij verliest haar latente belastingclaim op toekomstige uitkeringen. Ook worden de pensioenen van de huidige en toekomstige werknemers zwaarder belast omdat de pensioensubsidie voor hen wordt opgeheven. Maar de opbrengsten daarvan kunnen worden gebruikt om hun lasten op arbeid te verlichten. Tevens profiteert iedereen van een doelmatiger belastingstelsel.

De omkeerregeling kan ook geleidelijk worden afschaft. In dat geval worden pensioenpremies voortaan belast in box 1, terwijl de belasting op uitkeringen geleidelijk wordt afgeschaft. De huidige generatie ouderen wordt zo nog steeds belast bij uitkering. De huidige generatie werknemers heeft over een deel van hun pensioenpremies nooit belasting betaald en zal daarom over dat deel van hun uitkeringen alsnog belasting moeten afdragen. Toekomstige generaties zullen alleen belasting betalen over hun premies.

Bij de geleidelijke variant lijkt de overheid juist de grote winnaar: ze krijgt tijdens de transitieperiode meer belastinginkomsten. De overheid ontvangt immers direct belasting op premies maar verliest slechts zeer geleidelijk de opbrengsten uit de belasting op uitkeringen. Deze extra overheidsopbrengsten komen voort uit het feit dat in het huidige stelsel de overheid een enorme uitgestelde belastingclaim op pensioenen heeft. Dit leidt tot een ‘lange balans’: de overheid financiert met staatsschuld een belastingclaim die telkens weer wordt belegd door pensioenfondsen. Door de omkeerregeling geleidelijk af te schaffen liquideert de overheid geleidelijk deze uitgestelde claim.

Met een geleidelijke afschaffing van de omkeerregeling zou ongeveer de gehele staatsschuld kunnen worden afbetaald (Boonstra et al., 2022; Stigter, 2022). De uitgestelde belastingclaim heeft namelijk dezelfde orde van grootte als de gehele Nederlandse staatsschuld. De staatsschuld bedroeg in 2020 zo’n 450 miljard euro en het pensioenvermogen zo’n 1.560 miljard euro, volgens cijfers van het Centraal Bureau voor de Statistiek en de Rijksoverheid (2022). De uitgestelde belastingclaim overtreft de staatsschuld dus al bij een gemiddeld belastingtarief van dertig procent.

Als we de staatsschuld aflossen met de uitgestelde belastingclaim is er overigens niet per se sprake van een efficiëntiewinst. Het aflossen van de staatsschuld met de geliquideerde belastingclaim scheelt de overheid weliswaar rentebetalingen, maar er wordt ook geen rendement meer behaald over de uitgestelde belastingclaim. Of er sprake is van een efficiëntiewinst of -verlies hangt er dan ook van af of het voor risico gecorrigeerde rendement op staatsschuld verschilt van dat van pensioenfondsen.

De geleidelijke afschaffing van de omkeerregeling is wat minder gemakkelijk uit te voeren dan een abrupte afschaffing, omdat per individu moet worden vastgesteld hoeveel van het uit te betalen pensioen onder het oude systeem tot stand is gekomen (dit deel dient nog te worden belast) en hoeveel onder het nieuwe (dit wordt niet meer belast). Dat vergt een technische methode van toerekening.

Een simpeler maar grover alternatief voor de geleidelijke afschaffing is om per geboortejaarcohort het nog te belasten aandeel vast te leggen. Dit aandeel kan bijvoorbeeld worden bepaald door het gemiddelde percentage van het levensinkomen dat een gegeven cohort in het nieuwe regime verdient. Een eenmalige heffing bij pensioenfondsen is ook een alternatief. In dat geval is er niet langer sprake van een geleidelijke afschaffing maar wordt al het reeds opgebouwde pensioenvermogen eenmalig belast op het niveau van het pensioenfonds en verder volledig vrijgesteld van belastingen op uitkeringen.

Bij een abrupte afschaffing van de omkeerregeling komen de vrijgekomen overheidsmiddelen ten goede aan de huidige generatie ouderen en (in mindere mate) de huidige generatie werknemers. Dit impliceert een enorme herverdeling van de overheid naar huidige generaties. Bij de geleidelijke afschaffing blijven de vrijgekomen middelen in handen van de overheid. Onze voorkeur gaat uit naar het geleidelijk afschaffen van de omkeerregeling omdat de overheid de vrijgekomen middelen in dat geval eerlijk kan verdelen.

In plaats van het afschaffen van de omkeerregeling kan ook de AOW worden gefiscaliseerd. Dit maakt dat AOW’ers ook AOW-premie afstaan, waardoor hun tarief in box 1 gelijkgetrokken wordt met dat van werkenden. Huidige en toekomstige generaties ouderen betalen in dat geval meer belasting omdat de pensioensubsidie wordt opgeheven. Maar de opbrengsten kunnen worden gebruikt om hun lasten op arbeid te verlichten.

Het voordeel van afschaffing van de omkeerregeling is dat het leidt tot een toename in onmiddellijk beschikbare middelen. Dit komt omdat de overheid de huidige belasting op uitkeringen veel eerder gaat heffen, wat niet het geval is bij de fiscalisering van de AOW.

Belasten van rendementen

Naast de omkeerregeling bestaat het fiscale voordeel van pensioensparen uit een vrijstelling in box 3, waardoor het rendement op pensioenvermogen onbelast blijft. Het afschaffen van deze vrijstelling is echter complexer dan een simpele wettelijke wijziging. Ten eerste is lang niet alle pensioenvermogen toe te wijzen aan individuele personen. In de huidige tweedepijler-systematiek zijn pensioenvermogens namelijk geen individueel eigendom. Na de pensioenhervorming, die in 2026 tot uitvoering zou moeten komen, is er wel sprake van ‘individuele potjes’, maar blijven er ook collectieve vermogens bestaan (de solidariteitsreserve). Ten tweede zullen sommigen niet in staat zijn om zelf belasting te betalen over inkomsten uit hun pensioenvermogen, omdat ze over te weinig liquide middelen beschikken.

Wij zien drie manieren om het rendement op pensioenvermogen toch te belasten. Ten eerste zou de vrijstelling van vermogensrendementsbelasting opgeheven kunnen worden voor de individuele potjes. Dit werkt pas vanaf het moment dat het nieuwe pensioenstelsel van toepassing is (aangenomen dat alle fondsen overgestapt zijn naar het nieuwe stelsel). Pensioenen zijn dan grotendeels toegewezen aan individuen. De belasting op pensioenrendement kan dan geïntegreerd worden in box 3.

Omdat belastingplichtigen niet direct beschikken over het rendement op pensioenvermogen, ligt het voor de hand om het pensioenfonds de belasting af te laten dragen. De inning van de belasting van de individuele potjes kent dan wel een complicatie: het af te dragen bedrag hangt af van de vermogenssituatie van individuele spaarders. Om het pensioenfonds de afdracht te laten doen, zou het pensioenfonds dus door de belastingdienst op de hoogte moeten worden gesteld van het af te dragen bedrag.

Een verder complicerende factor is dat het nieuwe stelsel nog steeds een collectief deel van het pensioen kent, in de vorm van een solidariteitsreserve. Als deze vrijgesteld blijft van belasting, zou dit leiden tot een ongewenste prikkel om de solidariteitsreserve te maximeren. Bovendien zou het ertoe leiden dat ‘invaren’ naar het nieuwe stelsel onaantrekkelijk wordt. Het is dan ook van belang dat deze beleidsoptie wordt gecombineerd met een afzonderlijke eindheffing op het collectieve deel van het pensioenvermogen, zodat het verschil in behandeling tussen individueel en gezamenlijk vermogen beperkt blijft.

Ten tweede zou op het niveau van het pensioenfonds eenzelfde belasting geheven kunnen worden over zowel individueel als collectief vermogensrendement. Dit betekent dat de link met het individu verloren gaat, waardoor een heffingsvrije voet of progressiviteit in tarieven niet kan worden toegepast op het pensioenvermogen van huishoudens. Het gaat hier in wezen om een vlaktaks op het vermogensrendement van pensioenfondsen, die het fiscale evenwicht slechts bij grove benadering kan herstellen.

Mochten voorgaande opties niet haalbaar blijken, dan is een derde mogelijkheid om de uitkering van pensioenen te blijven belasten. Ook als de omkeerregeling wordt afgeschaft, blijft er in deze variant dus een heffing bij uitkering bestaan. Zo kunnen vermogensinkomsten bij benadering alsnog worden belast, maar die benadering zal grof zijn: de uitkering hangt immers ook af van eerdere premiebetalingen. Mogelijk kan daar rekening mee worden gehouden, maar zo’n variant vergt nadere uitwerking.

Al met al lijkt de eerste variant – de vrijstelling opheffen in het nieuwe pensioenstelsel – de meest aantrekkelijke hervorming voor het belasten van pensioenrendementen, met name omdat deze zo nauw mogelijk aansluit bij de inkomstenbelasting in box 3.

Conclusie

Goed belastingbeleid vereist dat de fiscale bevoordeling van pensioenen wordt afgeschaft. Dit zou leiden tot een economische win-winsituatie: een minder scheve vermogensverdeling én efficiëntere spaarbeslissingen.

De subsidiëring van pensioenvermogen bestaat uit de omkeerregeling en de vrijstelling van vermogensrendementsbelasting. Afschaffing van de omkeerregeling is in principe eenvoudig vorm te geven. Bovendien zorgt dit voor vervroegde inning van uitgestelde belastingen.

Afschaffing van de vrijstelling van vermogensrendementsheffing ligt ingewikkelder vanwege de collectieve pensioenpotten die ook in het nieuwe pensioenstelsel blijven bestaan. Toch komt de haalbaarheid van een heffing op pensioenrendement dichterbij met de op handen zijnde pensioenhervorming.

Het afschaffen van de omkeerregeling en een heffing op pensioenrendement zijn beide belangrijke bouwstenen om te komen tot een eerlijkere en doelmatigere belasting op vermogen.

Literatuur

Boonstra, W., H. Erken, F. van Es en E.-J. van Harn (2022) Financiering staatsschuld is helemaal geen probleem. Artikel op www.mejudice.nl, 27 januari.

CBS (2023) Onderwijs; uitgaven aan onderwijs en CBS/OESO indicatoren. CBS StatLine, 7 december.

Chetty, R. (2015) Behavioral economics and public policy: A pragmatic perspective. The American Economic Review, 105(5), 1–33.

Chetty, R., J.N. Friedman, S. Leth-Petersen et al. (2014) Active vs. passive decisions and crowd-out in retirement savings accounts: Evidence from Denmark. The Quarterly Journal of Economics, 129(3), 1141–1220.

Ewijk, C. van, en A. Lejour (2019) De lage rente biedt kans om de fiscale behandeling van de eigen woning te hervormen. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, p. 46–59.

Ewijk, C. van, B. Jacobs en R. de Mooij (2007) Welfare effects of fiscal subsidies on home ownership in the Netherlands. De Economist, 155(3), 323–336.

Gerritsen, A. en F. Zoutman (2019) Naar een heffing op werkelijk rendement. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, p. 20–31.

Jacobs, B. (2015) De prijs van gelijkheid, derde, geheel herziene druk. Amsterdam: Bert Bakker-Prometheus.

Jacobs, B. (2017) Fundamentele herziening van belastingen op kapitaalinkomen. ESB, 102(4753), 416–419.

Lejour, A. (2023) Belastingen op de kapitaalinkomens van huishoudens. In: A. Gerritsen, M. van Hulten, A. Lejour et al. (red), Belastingen vanuit een economische invalshoek. Rapport van de Commissie Economie en belastingen. Rotterdam: Vereniging voor Belastingwetenschap, hoofdstuk 4.

MinFin (2021) Sleuteltabel 2022. Kamerstuk, 21-09-2021.

MinFin (2022) Kabinetsreactie IBO Vermogensverdeling. Kamerstuk 36200 IX, nr. 4.

Moser, C. en P. Olea de Souza e Silva (2019) Optimal paternalistic savings policies. Columbia Business School Research Paper, 17-51.

Muns, S., M. Knoef en A. van Soest (2018) Verschil in levensverwachting tussen lage en hoge inkomens is verder gestegen. Artikel op www.mejudice.nl, 28 juni.

OESO (2018) The tax treatment of retirement savings in private pension plans. OECD project on financial incentives and retirement savings, Policy Brief, 1.

Rijksoverheid (2022) Licht uit, spot aan: De vermogensverdeling. IBO Vermogensverdeling.

Starink, B. (2015) Afschaffing omkeerregel pensioenen geen goed idee. Het Financieele Dagblad, 1 april.

Stigter, G. (2022) Haal belastingen uit pensioenuitkering naar voren. ESB, 107(4816), 570–573.

Auteurs

Categorieën