De gebruikelijke loon-prijsdynamiek waarbij werknemers via hogere lonen compensatie willen voor inflatie, en ondernemers hun (loon)kostenstijgingen doorberekenen in hogere afzetprijzen, ligt momenteel onder het vergrootglas. Wat weten we over deze wisselwerking tussen lonen en prijzen in Nederland? In hoeverre vertraagt een sterke loon-prijsdynamiek de inflatiebestrijding?

In het kort

- De energieprijsschok van 2022 gaat sinds het najaar gepaard met zowel hogere lonen als hogere winsten.

- Door de geleidelijke doorwerking van de prijzen in de lonen, lopen lonen op lange termijn hun achterstand op de prijzen in.

- Wanneer werknemers hun inkomensverlies sneller gecompenseerd krijgen, duurt het langer voordat de inflatie daalt.

In de loop van 2021 steeg de inflatie doordat wereldwijd de vraag naar goederen en diensten aantrok, terwijl het aanbod via productie- en logistieke ketens nog verstoord was. De scherpe energieprijzenstijging door de Russische inval in Oekraïne leidde vervolgens tot een nog verdere versnelling van de inflatie, met uiteindelijk een fors ruilvoetverlies in 2022 als gevolg (DNB, 2023a).

Terwijl de aanbodverstoringen inmiddels zijn afgenomen en de energieprijzen nog dalen, heeft de inflatie zich verbreed naar de prijzen van andere goederen en diensten. Met 7,1 procent in juni blijft de kerninflatie in Nederland hoog, zeker in vergelijking met het eurogebied-gemiddelde (5,5 procent).

Geconfronteerd met een hoge inflatie proberen huishoudens en ondernemers hun koopkrachtverlies en kostenstijgingen te compenseren via hogere lonen, tarieven of winsten. De loonontwikkeling heeft een duidelijke versnelling te zien gegeven; volgens voorlopige cijfers van de AWVN bedroeg de gemiddelde loonafspraak in nieuwe akkoorden in juni opnieuw meer dan 8 procent. Deze versnelling in nieuwe akkoorden zien we inmiddels ook terug in de cijfers van het Centraal Bureau voor de Statistiek over de gemiddelde loongroei in zowel de bestaande als de nieuwe cao’s. Ten opzichte van een jaar eerder kwam de cao-loongroei van het totaal aan sectoren in juni uit op 5,7 procent.

Hogere arbeidskosten kunnen ten koste gaan van de winstgevendheid van bedrijven. Op macroniveau zijn er niettemin signalen dat in het afgelopen jaar veel Nederlandse bedrijven de gestegen kosten voor energie, arbeid en andere productiemiddelen konden doorberekenen aan hun klanten – en zodoende hun winstgevendheid op peil konden houden of zelfs vergroten (CBS, 2023a; 2023b). Een uitsplitsing van de bbp-deflator, de gebruikelijke maatstaf voor de binnenlands gecreëerde inflatie, laat inderdaad zien dat in 2022 zowel de lonen als winsten een grote bijdrage aan de inflatie leverden (Hebbink en Öztürk, 2023). De binnenlands gecreëerde inflatie is dus niet volledig winst- of loongedreven.

De huidige economische situatie roept de vraag op of op dit moment de wisselwerking niet te sterk is, oftewel ‘zelfversterkend’ zoals in een loon-prijsspiraal. In dit artikel analyseren we de wisselwerking tussen lonen en prijzen in Nederland, en de mogelijkheid van een loon-prijsspiraal. Daarnaast simuleren we de effecten van een sterke prijsimpuls en de verschillende soorten automatische looncompensatie op de ontwikkeling van inflatie en lonen, en op de bredere economie.

Wisselwerking lonen en prijzen

De interactie tussen lonen en prijzen is een normaal economisch aanpassingsmechanisme. Werknemers willen hun koopkrachtverlies goed maken door hogere lonen, en ondernemers willen hun kostenstijgingen verwerken in hogere tarieven en/of afzetprijzen.

Bij een loon-prijsspiraal is deze wisselwerking sterk, waarbij we in de literatuur ruwweg twee benaderingen zien. In de eerste benadering wordt een loon-prijsspiraal meestal in strikte zin omschreven als een ‘haasje-over-situatie’. In opeenvolgende ronden van loononderhandelingen en prijsstellingen drijven lonen en prijzen elkaar op tot een steeds hoger niveau (Boissay et al., 2022; Lorenzoni en Werning, 2023). Een op deze manier gedefinieerde strikte loon-prijsspiraal is theoretisch en empirisch moeilijk te ‘ontketenen’ (Alvarez et al., 2022): producenten en ondernemers kunnen doorgaans hun prijzen relatief snel aanpassen, maar lonen – zeker in landen met veel meerjarige cao’s – volgen de prijsontwikkeling met enige vertraging. Daarnaast vereist een loon-prijsspiraal volgens de strikte definitie ook dat de productiekosten nagenoeg volledig uit lonen bestaan, ondanks het feit dat bedrijven ook nog andere kosten hebben.

Dat een strikte loon-prijsspiraal moeilijk te ontketenen is, wil niet zeggen dat de zorgen over de huidige loon- en prijsaanpassingen ongegrond zijn. De tweede benadering in de wetenschappelijke literatuur definieert een loon-prijsspiraal namelijk als een geleidelijk proces. In Blanchard (1986) en Lorenzoni en Werning (2023) zorgen loon- en prijsrigiditeiten ervoor dat lonen en prijzen nog een tijdje blijven stijgen – ook nadat de prijsstijgingen van goederen en diensten die de initiële impuls veroorzaakten (zoals energie) al vertragen of zelfs afnemen. In deze definitie is een loon-prijsspiraal niet zelfversterkend, maar zal een daling van de inflatie desalniettemin zich langer voortzetten dan onder de gebruikelijke omstandigheden. Vanuit het mandaat voor prijsstabiliteit zijn de centrale banken daarom alert op een te sterke en persistente wisselwerking tussen lonen en prijzen.

In de wisselwerking spelen, tot slot, ook inflatieverwachtingen een belangrijke rol, zeker in de huidige hoge inflatieomgeving (Bonam en Smădu, 2022). Als onderhandelaars aan cao-tafels en ondernemers bij hun prijsstelling verwachten dat de inflatie lang hoog zal blijven, kan dit leiden tot een zelfversterkende wisselwerking of tot hogere persistentie van de inflatie.

Prijsschok werkt volledig door in lonen

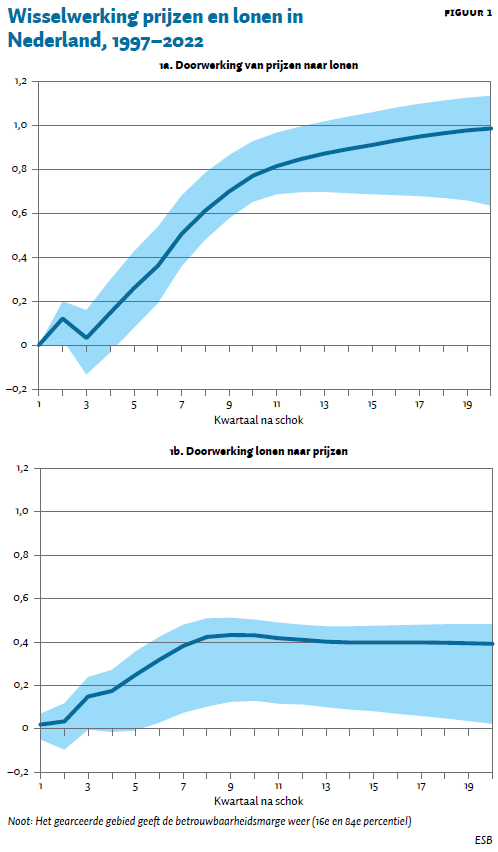

In Nederland is de geschatte doorwerking van prijzen naar lonen volledig, maar die van lonen naar prijzen niet, zo blijkt als we een structureel VAR-model schatten (figuur 1). Zo’n model geeft een empirische inkijk in de wisselwerking tussen lonen en inflatie aan de hand van drie variabelen: reële bbp-groei, loongroei en de bbp-deflator. De aanpak is puur datagestuurd en niet gebaseerd op een onderliggend structureel economisch model (Bobeica et al., 2021). We hebben het model geschat met kwartaaldata voor Nederland over de periode 1997K1–2022K4. Figuur 1a laat zien dat een schok in de kerninflatie na vijf jaar volledig doorwerkt in de loongroei. Andersom werkt een schok in de loongroei voor minder dan de helft door in de kerninflatie (figuur 1b). De resultaten impliceren dat de doorwerking van een prijsschok groter is dan van een loonschok, maar dat in Nederland beide effecten op termijn uitdoven.

De gedeeltelijke doorwerking van lonen naar prijzen is te verklaren omdat – na een stijging in de loonkosten – bedrijven hun prijzen niet volledig kunnen of willen aanpassen. Bovendien geldt dat loonkosten slechts een deel zijn van de productiekosten, naast bijvoorbeeld de kosten voor huur en grondstoffen.

Bovendien laten de resultaten zien dat de lonen zich over een periode van vijf jaar aanpassen aan het prijsniveau. Een kanttekening hierbij is dat deze schattingen gebaseerd zijn op historische data, en dat de loon-prijsdynamiek in de huidige situatie mogelijk is veranderd.

Effecten van snellere looncompensatie

In haar meest recente raming, gaat De Nederlandsche Bank ervan uit dat de loonaanpassing langer dan drie jaar duurt (DNB, 2023b). De inflatie daalt dan naar verwachting tot 2,5 procent in 2025. Vanuit het perspectief van werknemers is het natuurlijk wenselijk om zo snel mogelijk voor inflatie gecompenseerd te worden. Om de macro-economische effecten van een snellere looncompensatie te simuleren, maken we gebruik van DELFI – het macro-model voor Nederland van DNB. Een kanttekening bij de analyse is dat het model – zoals gebruikelijk – uitgaat van historische verbanden, zonder episodes van zeer hoge inflatie en loongroei. Verder veronderstelt het model impliciet dat de inflatieverwachtingen niet ‘ont-ankerd’ raken.

Compensatie binnen drie jaar

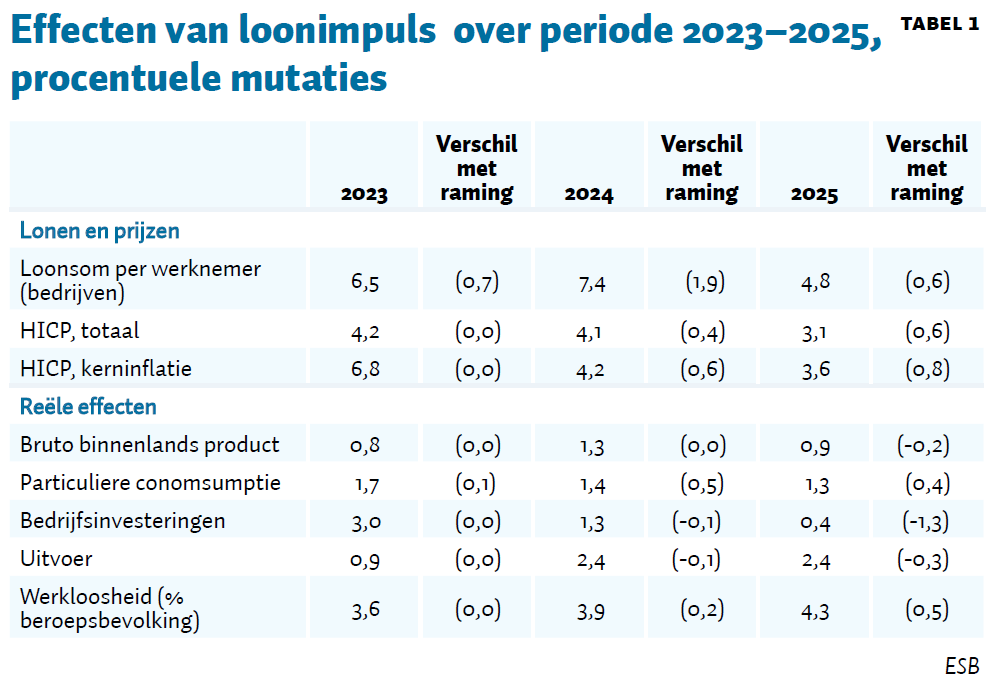

In het eerste scenario veronderstellen we dat de lonen in Nederland zodanig toenemen dat het gerealiseerde reële loonverlies veroorzaakt door de energieprijsinflatie in 2022 volledig wordt goedgemaakt in de daaropvolgende drie jaar, dus in 2023–2025. Omdat het in deze variant een binnenlandse loonimpuls betreft, nemen we aan dat de Europese Centrale Bank hierop niet reageert met een extra monetaire verkrapping. De veronderstelde extra loonstijging betekent hogere beschikbare huishoudensinkomens, die geleidelijk doorwerken in hogere particuliere consumptie. Tegelijkertijd nemen de productiekosten toe, waardoor de vraag naar arbeid bij bedrijven afneemt, en na enige tijd ook de bedrijfsinvesteringen verminderen door lagere vraag en oplopende kapitaalkosten. Bedrijven zullen de hogere productiekosten proberen door te berekenen aan de consument en aan andere afnemers via prijs- en tariefsverhogingen. Op hun beurt jagen hogere prijzen de lonen weer aan, waardoor er een sterke loon-prijsdynamiek ontstaat.

Om het reële loonverlies in 2025 goed te maken, lopen de nominale lonen flink op waardoor de maximale loongroei (afgemeten aan de loonsom per werknemer) in dit scenario in 2024 op 7,4 procent uitkomt, circa twee procentpunt hoger dan in de DNB-juniraming (tabel 1). Mede door de loon-prijsdynamiek blijft ook de kerninflatie langer hoger dan de basisraming. Dit betekent dat door de hogere loongroei het tempo waarmee de inflatie terugkeert naar de doelstelling van 2 procent op middellange termijn wordt vertraagd. Oftewel, de remweg wordt langer.

Directe compensatie via automatische indexatie

De macro-economische effecten zouden nog groter zijn als de energieprijsschok in 2022 (vrijwel) direct zou worden gecompenseerd in de lonen via een automatische prijsindexatie. We rekenen hier met een impuls van zo’n zeven procentpunt aan de HICP-inflatie – ruwweg vergelijkbaar met de energieprijsschok in 2022 (Bolt et al., 2022). En we kijken naar de cumulatieve macro-economische effecten vier jaar na de impuls, zodat de effecten te vergelijken zijn met de situatie waarin de lonen gelijkelijk (nagenoeg) volledig zouden zijn doorgewerkt, zoals in figuur 1a. Tabel 2 laat de procentuele verschillen zien ten opzichte van de standaardsimulatie in het vierde jaar na de impuls.

In de eerste variant wordt er aangenomen dat de reële lonen constant blijven door een automatische HICP-prijscompensatie (zie de eerste kolom). De loon-prijsdynamiek leidt in dat geval tot een veel hogere loongroei dan volgens het ‘standaard’-loonvormingsproces in de loon- en prijsvergelijking in DELFI. Na vier jaar komen de lonen ruim zeventien procent hoger uit dan in de standaardvariant, waardoor ook zowel de totale als de kerninflatie sterk oplopen. De economische situatie is evenwel sterk verslechterd: door hogere reële lonen en hogere inflatie komt de werkloosheid in deze extreme variant na vier jaar 2,5 procentpunt hoger uit dan in de standaardvariant, en valt het volume van het bruto binnenlands product circa 1,3 procentpunt terug.

Als de lonen worden geïndexeerd met alleen de kerninflatie (tweede kolom in tabel 2), dan zijn de macro-economische effecten van de impuls aan inflatie aanzienlijk milder dan bij indexering met de HICP-inflatie. De uitkomsten verschillen dan niet veel van de standaardvariant, waarin de loongroei op de langere termijn gelijke tred houdt met de nominale arbeidsproductiviteitsgroei. Een kanttekening bij de simulatie is dat deze een wereld beschrijft zonder exogene schokken. In de echte wereld zullen die er altijd zijn, en geeft een automatisch indexatie-regime bedrijven minder ruimte om op zulke schokken te reageren. Bovendien is er sprake van een grote heterogeniteit tussen en binnen de bedrijfstakken, waarop via een automatische koppeling van lonen aan de HICP-inflatie minder goed kan worden ingespeeld.

Hogere winst kan remweg inflatie verlengen

Net als een loonimpuls, kan ook een prijsimpuls als gevolg van hogere winstmarges een proces van loon- en prijsaanpassingen in gang zetten. Wanneer bedrijven hun afzetprijzen meer verhogen dan hun kostenstijgingen nemen de winstmarges toe en stijgt de inflatie. Als werknemers in reactie op hogere consumentenprijzen vervolgens hun looneisen verhogen, wordt een proces van loon- en prijsaanpassingen in gang gezet. Het startpunt is dan anders dan de analyses hierboven, maar leidt tot een vergelijkbare dynamiek met een langere remweg van inflatie als gevolg.

Conclusie

Hoewel een zelfversterkende loon-prijsspiraal in strikte zin alleen zou kunnen ontstaan bij een automatische en volledige compensatie van de loongroei voor de inflatie, en daarmee een volledige doorwerking van lonen naar prijzen en sterk oplopende inflatieverwachtingen, leidt ook een flinke loonimpuls tot een langer aanhoudende hoge inflatie. Op basis van de empirie kan worden verwacht dat de prijsimpuls uiteindelijk volledig in de lonen verwerkt zal worden. De termijn waarop dat gebeurt is echter mede bepalend voor de macro-economische effecten. Naarmate de werknemers een groter deel van hun inkomensverlies snel gecompenseerd krijgen, en bedrijven deze kostenstijgingen in grotere mate doorberekenen, zal de inflatie langer aanhouden. Vooruitkijkend is het daarom wenselijk dat zowel de arbeidskosten als het winstinkomen zich in de komende jaren beheerst zullen ontwikkelen. De overheid kan helpen door af te zien van een expansief begrotingsbeleid die de spanning binnen de economie vergroot.

Literatuur

Alvarez, J., J. Bluedorn, N.-J. Hansen et al. (2022) Wage-price spirals: What is the historical evidence? IMF Working Paper, WP/22/221.

Berben, R.-P., I. Kearney en R. Vermeulen (2018) DELFI 2.0, DNB’s macroeconomic policy model of the Netherlands. DNB Occasional Studies, 16-5.

Blanchard, O. (1986) The wage price spiral. Quarterly Journal of Economics, 101(3), 543–566.

Bobeica, E., M. Ciccarelli en I. Vansteenkiste (2021) The changing link between labor cost and price inflation in the United States. ECB Working Paper, 2583.

Boissay, F., F. De Fiore, D. Igan et al. (2022) Are major advanced economies on the verge of a wage-price spiral? BIS Bulletin, 53.

Bolt, W., D. Bonam, G. Hebbink et al. (2022) Wisselwerking lonen en prijzen: een negatieve spiraal? DNB Analyse, 2 november.

Bonam, D. en A. Smădu (2022) Inflatieverwachtingen werken sterker door in loongroei. ESB, 107(4813), 421–423.

CBS (2023a) Helft van de bedrijven kan hogere kosten nauwelijks of niet doorberekenen. CBS Nieuwsbericht, 21 februari.

CBS (2023b) Niet-financiële bedrijven boeken opnieuw meer winst. CBS Nieuwsbericht, 24 maart.

DNB (2023a) Nederland leed in 2022 inkomensverlies door duurdere energie. DNBulletin, 13 juni.

DNB (2023b) Economische ontwikkelingen en vooruitzichten: juni 2023. DNB Publicatie, 25.

Hebbink, G. en B. Öztürk (2023) De bijdrage van winsten en lonen aan de Nederlandse inflatie. DNB Analyse, mei.

Lorenzoni, G. en I. Werning (2023) Wage price spirals. MIT Working Paper, januari. Te vinden op economics.mit.edu.

Auteurs

Categorieën