De spanning in de Polder loopt op, nu vakbonden flink hogere lonen eisen. Niet alleen als compensatie voor de hoge inflatie, maar ook omdat er volgens hen al jaren een te groot deel van het nationale inkomen naar bedrijfswinsten en aandeelhouders is gegaan. Nogal voorspelbaar stuiten deze looneisen van meer dan tien procent op een stevig verzet van de werkgevers.

In veel opzichten is dit debat een terugkerend ritueel in het poldermodel, waarbij werkgevers en werknemers bediscussiëren hoeveel de lonen ‘kunnen’ stijgen zonder de ‘broodnodige’ winsten van het Nederlandse bedrijfsleven te schaden – en daarmee ook de investeringen en de groei van de economie.

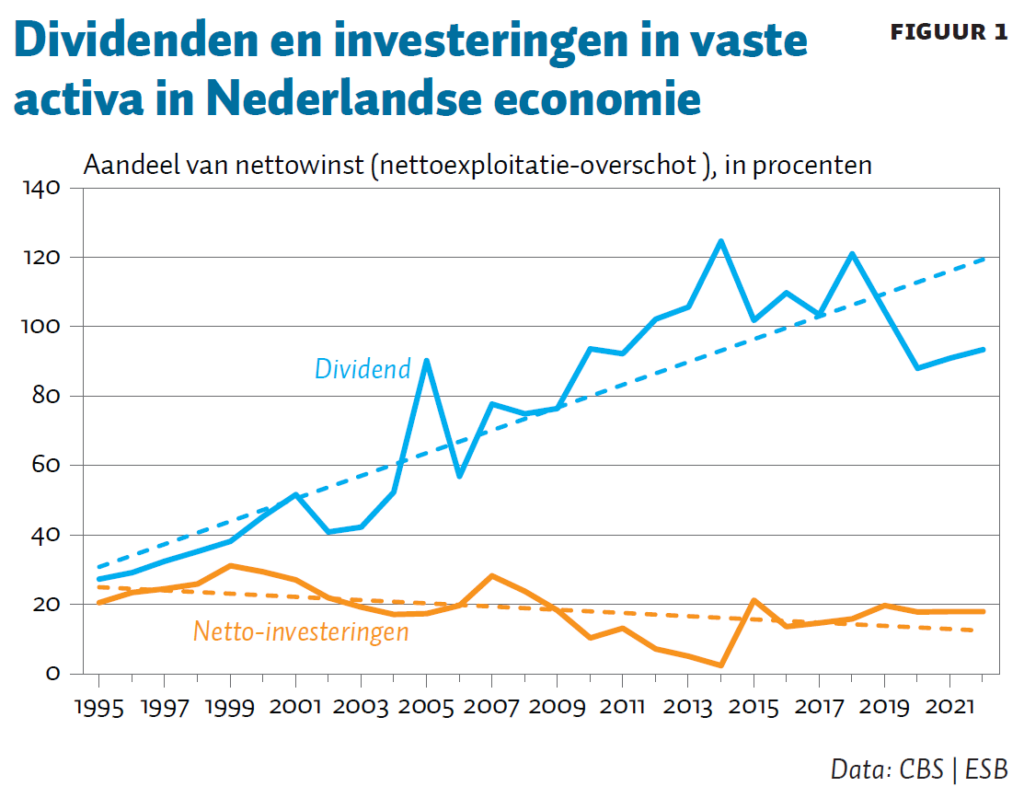

Helaas wordt er bij deze discussies vaak nogal klakkeloos aangenomen dat de hogere bedrijfswinsten inderdaad worden gebruikt voor uitbreidingsinvesteringen. Niets is echter minder waar. Nederlandse bedrijven gaven tussen 2010 en 2022 gemiddeld per jaar zelfs meer aan dividend uit dan ze aan winst maakten (figuur 1)! En dit gemiddelde voor het Nederlandse bedrijfsleven als geheel, verhult zelfs nog dat grote ondernemingen zoals Shell, ING, ABN Amro, Ahold Delhaize, ASML en Heineken ook dit jaar nog eens miljarden euro’s aan winsten gebruiken om de eigen aandelen terug te kopen (Snurer, 2023). Uitstekend nieuws voor de rijkste huishoudens die deze aandelen bezitten, maar minder goed voor de samenleving.

Ons bedrijfsleven heeft veel last van een jansaliementaliteit – er wordt weinig ondernomen. Terwijl de dividend-uitkeringen toenamen, vertonen de investeringen de afgelopen decennia een dalende trend (figuur 1, rechteras). De uitbreidingsinvesteringen blijven al jaren steken op ongeveer vijf procent van het netto binnenlands product. Die investeringen worden niet betaald uit de winsten, maar via leningen. En de R&D-uitgaven van de Nederlandse bedrijven nemen evenmin toe want ze schommelen al jaren rond de 1,5 procent van het bbp (Rathenau Instituut, 2023).

Die jansaliementaliteit blijft helaas niet zonder gevolgen. Omdat de bedrijven relatief weinig investeren, veroudert onze kapitaalgoederenvoorraad, en daardoor wordt de groei van de arbeidsproductiviteit geremd. Dat kan deels verklaren waarom de arbeidsproductiviteit in de periode 2010–2022 gemiddeld slechts met een schamele 0,2 procent per jaar groeide (tegen gemiddeld vier procent in de jaren zeventig).

Die armetierige productiviteitsgroei beperkt drastisch de loonruimte in de cao-onderhandelingen, zeker als het aandeel van het inkomen dat naar werkenden gaat niet mag stijgen. Want de reële lonen mogen dan immers niet meer dan de arbeidsproductiviteit toenemen. Zo worden de vakbonden tot loonmatiging gedwongen, omdat de bedrijven – onder druk van hun op financiële opbrengsten gerichte aandeelhouders – de voorkeur geven aan dividenden en aan het terugkopen van eigen aandelen, in plaats van aan het ‘terugploegen’ van de winsten in investeringen in innovatie en productiecapaciteit.

Hoe kan deze vicieuze cirkel worden doorbroken? Om te beginnen moet er in het debat over de verdeling van het nationaal inkomen meer aandacht komen voor de hoge dividenden en inkoop van eigen aandelen, de stagnerende bedrijfsinvesteringen en de armoedige productiviteitsgroei. De huidige looneisen van tien procent kunnen hierbij helpen omdat ze bedrijven prikkelen tot meer arbeidsbesparende technologische vooruitgang en productiviteitsgroei (De Ridder, 2022). Maar er is méér nodig.

Meer structureel moet de invloed van de financieel gemotiveerde aandeelhouders worden teruggebracht om zo ruimte te scheppen voor investeringen in de reële economie, het ondernemerschap en de innovatie. ‘Co-determinatie’ door werknemers, het belasten van overwinsten en vermogenswinsten, en een belasting op het terugkopen van aandelen kunnen hierbij helpen, evenals extra overheidsinvesteringen in onderzoek en onderwijs, en ook in het openbaar vervoer, de zorg, de volkshuisvesting en de energietransitie. Betere arbeidsvoorwaarden en hogere lonen doen dan de rest. En opgelet: met een hogere groei van de productiviteit kunnen hogere lonen samengaan met een constant arbeidsaandeel in de economie.

Literatuur

Rathenau Instituut (2023) R&D expenditure in the Netherlands by sector of performance. Rathenau Instituut Rapport, 25 april.

Ridder, P. de (2022) Lage productiviteitsgroei gevolg van gedaalde kapitaal- en loonkosten. ESB, 108(4819), 128–131.

Snurer, I. (2023) Inkoop van eigen aandelen: Een koopargument of een zwaktebod? Artikel op www.beleggersbelangen.nl, 22 februari.

Auteur

Categorieën