■ Nicoleta Ciurilă, Adam Elbourne en Rob Luginbuhl (CPB)

Geld lenen kost geld. Dat geldt ook voor de overheid: hoe hoger de rentestand, hoe hoger de kosten van lenen. De kosten van de overheidsschulden staan weer in de schijnwerpers als gevolg van de coronacrisis en de steunpakketten. Maar rentestanden vertellen niet het hele verhaal, want de belastinginkomsten van de overheid groeien mee met de economie. Zolang de rentestand lager is dan de groei, kan de overheid de kosten van haar schuld gemakkelijker dragen.

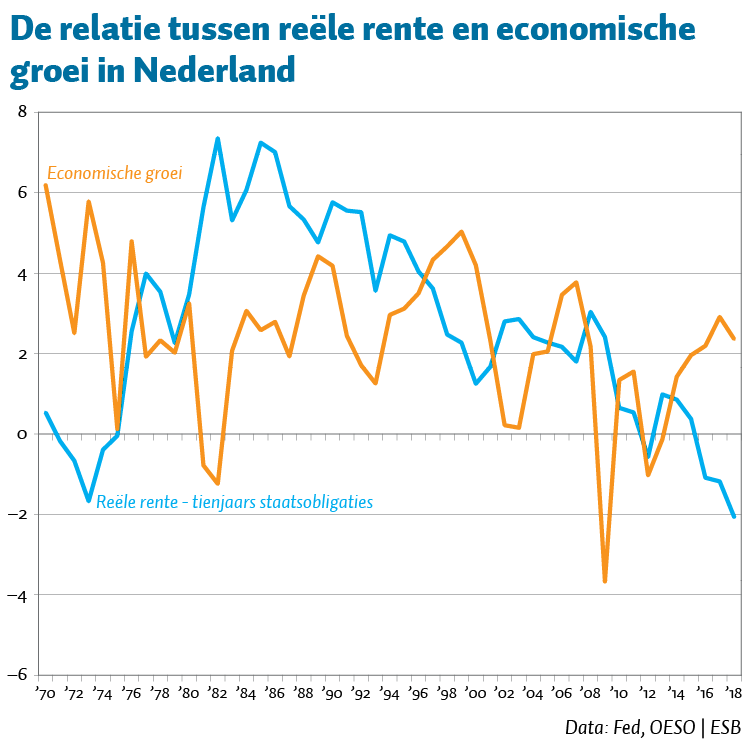

De figuur laat de ontwikkelingen van de Nederlandse reële rente op tienjaars staatsobligaties en de reële economische groei sinds 1970 zien. We hebben gekozen voor een termijn van tien jaar omdat dit vergelijkbaar is met de gemiddelde looptijd van de Nederlandse staatsobligaties.

We zien in de figuur dat de rente lager kan zijn dan de groei, maar dit is niet de norm. Sinds 1970 is in ruim veertig procent van de tijd de economische groei hoger dan de rentestand. We kunnen vier verschillende perioden vaststellen. In de eerste helft van de jaren zeventig is de groei aanzienlijk hoger dan de rente. Hierna blijft de rente langdurig hoger dan de groei, tot halverwege de jaren negentig.

Daarna, tot aan de Europese staatsschuldencrisis, lopen de rente en de groei ongeveer gelijk aan elkaar. Sinds 2013 ligt de rente weer aanzienlijk lager dan de groei.

In het algemeen blijft de verhouding tussen de rente en economische groei langdurig stabiel, maar die kan ook snel omslaan (zie voor een meer uitgebreide analyse de Macro Economische Verkenning 2020 van het Centraal Planbureau). Dit is duidelijk te zien rond de jaren 1980, 1996 en 2000. De mogelijkheid van een snelle omslag is van belang, gezien de extra overheidsschuld als gevolg van de coronacrisis. Zoals de figuur laat zien, is zowel de toekomstige rente als de groei onzeker.