Iedere Nederlander kan bij zijn of haar zorgverzekering kiezen voor een hoger eigen risico. Minister Schippers (Volksgezondheid) en minister Bruins (Medische Zorg) beargumenteerden in Kamerbrieven dat er hierdoor meer solidariteit in het zorgstelsel ontstaat. Maar is dat ook zo?

In het kort

– De mogelijkheid om voor een hoger eigen risico te kiezen zorgt voor een nieuwe ongelijkheidsdimensie.

– Mensen met een lager opleidingsniveau, minder analytische achtergrond of beroepen, maken slechtere keuzes.

– Hulp bij het kiezen of het beperken van het aantal keuzes kan deze ongelijkheid reduceren.

In het kort

Dit artikel is gebaseerd op Handel et al. (2020)

Volgens voormalig minister Schippers van Volksgezondheid en minister Bruins voor Medische Zorg en Sport zorgt het vrijwillig eigen risico voor een draagvlak voor het publiek gefinancierde zorgstelsel (Tweede Kamer, 2016; 2018).

Het vrijwillige karakter van het eigen risico maakt het voor mensen mogelijk om, met een lager risico qua zorgbehoefte, minder te hoeven bijdragen aan het publiek gefinancierde zorgstelsel. Dit brengt hun bijdrage dus meer in lijn met de verkregen zorg, maar vermindert wel de risicosolidariteit tussen mensen die qua zorgbehoefte een hoog dan wel een laag risico lopen.

Niettemin veronderstelt het vrijwillige karakter van het eigen risico dat mensen hun risico zelf goed kunnen inschatten, dat ze de keuze begrijpen die ze bij het vrijwillig eigen risico kunnen maken en daar ook naar handelen. Aan de hand van gegevens over de eigenrisicokeuzes en de verkregen zorg van alle Nederlandse zorgverzekerden analyseren we in dit artikel de ongelijkheidsdimensie die het vrijwillige eigen risico in de zorg introduceert.

Keuzekwaliteit

De keuze wat het eigen risico betreft, past in een breder debat dat over de Nederlandse grenzen heen gaat. In welke mate moeten overheden keuzevrijheid bieden aan burgers? Doorgaans bieden private markten een grote verscheidenheid aan producten die het voor consumenten met verschillende preferenties mogelijk maakt om de producten te kiezen die ze persoonlijk het beste vinden. Dit entameert ook het gebruik van gereguleerde private markten zoals bij de Nederlandse zorgverzekering. Op dezelfde manier moeten we ook keuzes maken bij ons pensioensparen of bij andere verzekeringen die we nemen.

Een cruciale vraag is: in welke mate komen de keuzevoordelen ten goede aan alle consumenten? In zijn prestigieuze Ely Lecture betoogde John Campbell dat marktconforme voorzieningen tot een aanzienlijke ongelijkheid zouden kunnen leiden wanneer bepaalde consumentencategorieën in dit soort omgevingen slechtere beslissingen nemen (Campbell, 2016). Hoewel er nu ruimschoots bewijs is dat consumenten fouten maken bij het kiezen tussen verzekeringen en andere financiële producten (Handel en Schwartzstein, 2018), is er nauwelijks onderzoek naar de mate waarin consumenten met een hoge of lage sociaal-economische status zulke fouten maken.

In de Nederlandse zorgverzekering is een belangrijk aspect van de keuzevrijheid het vrijwillig eigen risico, dat bepaalt welk bedrag de consument elk jaar ‘uit eigen zak’ moet betalen voordat de verzekering de kosten gaat vergoeden. Alle verzekeringscontracten die op de markt worden aangeboden, hebben een verplicht eigen risico als standaard (dat was 375 euro in 2015, ten tijde van het onderzoek), maar consumenten konden in 2015 wel het eigen risico vrijwillig verhogen tot maximaal 875 euro. Wanneer consumenten kiezen voor een hoger eigen risico, dan krijgen ze een premiekorting die doorgaans gelijk is aan ongeveer de helft van het extra eigen risico dat ze nemen.

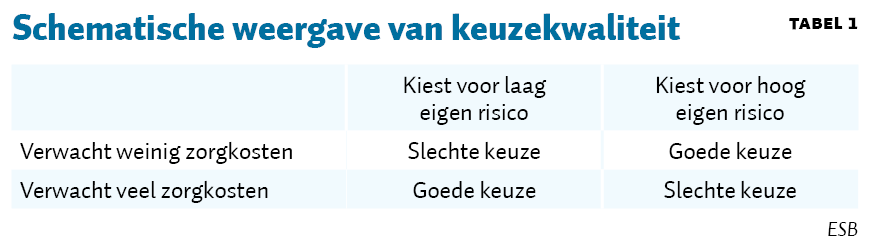

Als we rekening houden met de toekomstige kostenonzekerheid zijn we in staat om voor de meeste individuen duidelijk te onderscheiden wat nu een ‘goede’ versus een ‘slechte’ keuze is op het moment dat ze daadwerkelijk een vrijwillig eigen risico gaan kiezen. Een goede keuze is als mensen die veel zorgkosten verwachten, voor een laag eigen risico kiezen, en als mensen die weinig zorgkosten verwachten voor een hoog eigen risico kiezen, en vice versa. Het begrip ‘keuzekwaliteit’ vat dit samen, zie tabel 1.

Data

Om de verbanden tussen keuzekwaliteit en persoonskarakteristieken inzichtelijk te maken, hebben we geanonimiseerde gegevens van het Centraal Bureau voor de Statistiek gebruikt. We observeren voor alle twaalf miljoen verzekerden in Nederland de eigenrisicokeuze, het gebruik van de gezondheidszorg en de gedetailleerde sociaal-demografische informatie zoals inkomen, vermogen en schuldenlast, opleidingsachtergrond (niveau en studierichting), beroep, bedrijf/werkplek, woonlocatie en familiebanden.

De diepgaandheid en reikwijdte van deze gegevens maken het mogelijk zowel om de kwaliteit van de door de consument gemaakte keuzes nauwkeurig te beoordelen, als om te onderzoeken hoe zo’n keuze zich verhoudt tot de talloze sociaal-economische kenmerken en tot de keuzes die door collega’s worden gemaakt.

Inschatten van goede en slechte keuzes

Een belangrijk element in ons werk is het model van de kwaliteit van de consumentenkeuze voor het vrijwillig eigen risico. We gebruiken een ‘model van keuze onder onzekerheid’ dat rekening houdt met individuele gezondheidsrisico’s en risicovoorkeuren.

Om de gezondheidsrisico’s voor elk individu nauwkeurig in te kunnen schatten wat betreft zowel de functie van zijn of haar voorafgaande gebruik als zijn of haar demografische kenmerken, benutten we nieuwe inzichten uit de machine learning die helpen om te voorspellen hoeveel medische uitgaven hij of zij zou kunnen verwachten.

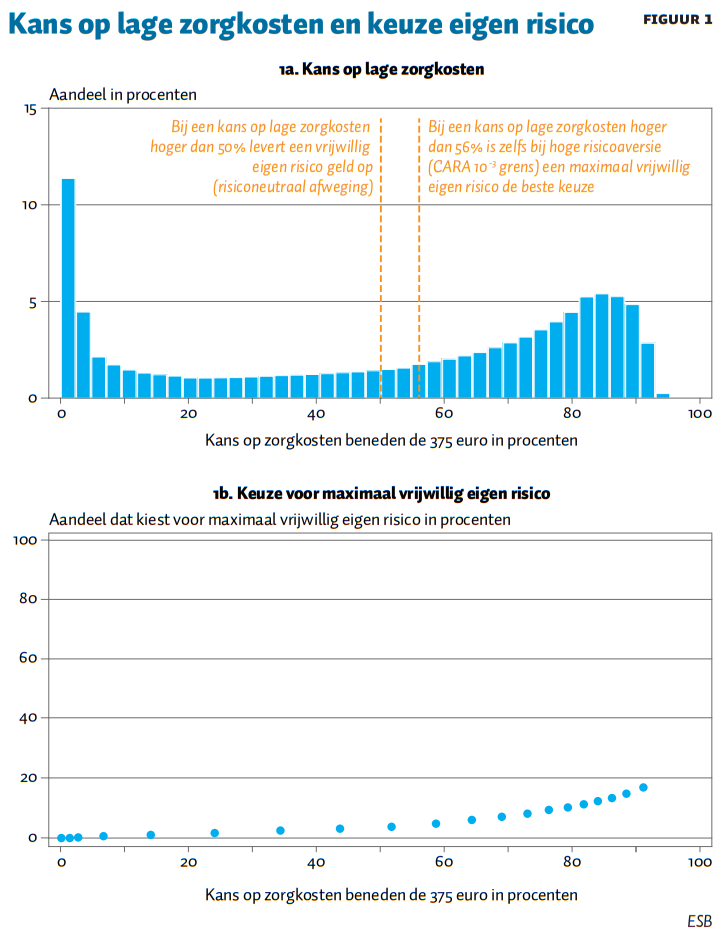

Zo toont figuur 1a de grote spreiding in de voorspelde kans om uitgaven onder de 375 euro te hebben – overeenkomstig het verplichte eigen risico. Als we rekening houden met de verwachte uitgaven ‘uit eigen zak’ en de verlaagde premie, zou ongeveer zestig procent van de consumenten beter af zijn met een eigen risico dat hoger is dan het verplichte niveau. Toch kiest slechts tien procent van de consumenten daadwerkelijk voor een hoger eigen risico dan de basisoptie van 375 euro (figuur 1b).

Wat verklaart deze discrepantie? Aangezien het eigen risico van 375 euro in 2015 doorgaans als de ‘standaardoptie’ werd aangeboden, speelt de inertie van de consument – in combinatie met de beperkte informatie over de eigenrisicokeuze – waarschijnlijk een belangrijke rol. Dit is niet ongebruikelijk. Zo is er een vergelijkbare impact van standaardopties bij pensioensparen (Chetty et al., 2014).

Figuur 1b laat zien dat consumenten met lage verwachte gezondheidskosten meer geneigd zijn om een hoog eigen risico te kiezen. De trend gaat dus in de juiste richting, maar zelfs van diegenen die voorspelbaar gezond zullen blijven, kiest maar een klein deel voor een hoog eigen risico. Dus als mensen afwijken van de standaardoptie, maken ze meestal een goede keuze, maar slechts relatief weinig mensen wijken van die standaardoptie af.

Het is niet waarschijnlijk dat deze gemiddeld behoorlijk behoudende keuze de voorkeuren van consumenten correct weerspiegelt. Zo kunnen de gevonden patronen in de data niet verklaard worden via de gebruikelijke parameters van consumentenvoorkeuren, zoals risicoaversie.

Belang van opleiding

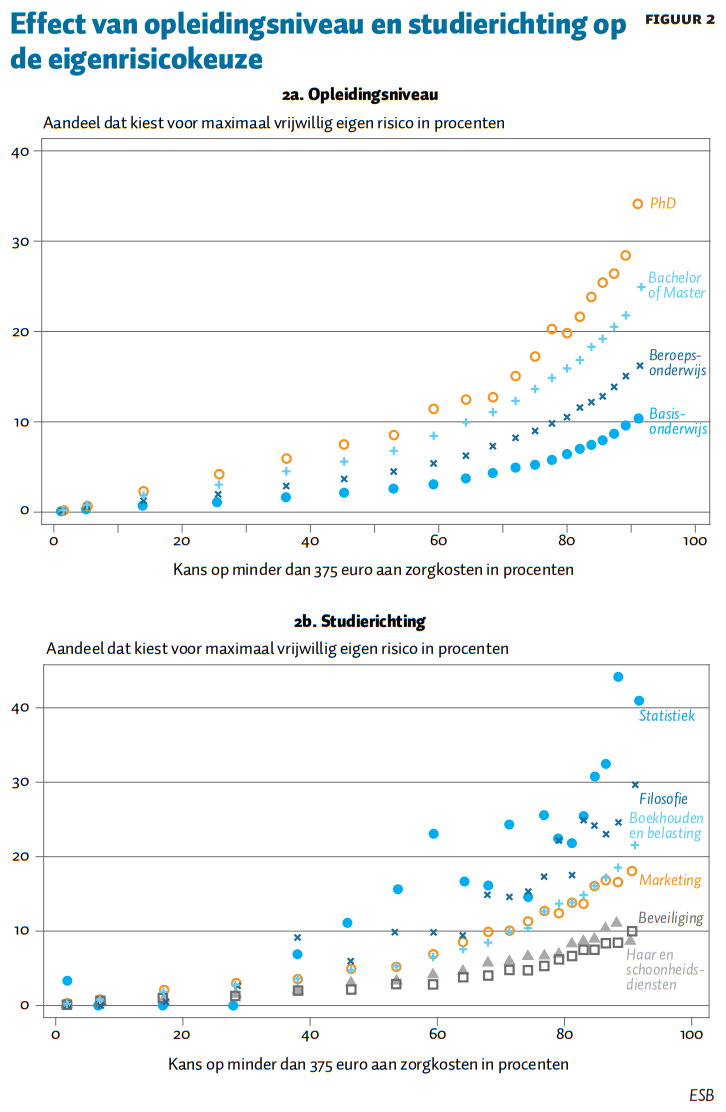

De verschillen in keuzekwaliteit daarentegen volgen heel duidelijke patronen. Figuur 2 toont opnieuw de relatie tussen de verwachte kosten en de eigenrisico-keuze, maar dan per opleidingsniveau en studierichting. Figuur 2a laat zien dat mensen die voorspelbaar gezond zullen blijven en een hoog opleidingsniveau hebben drie keer zoveel kans hebben om het hogere eigen risico te kiezen als mensen die voorspelbaar gezond zullen blijven, maar slechts een middelbare schoolopleiding of lager hebben (vijftien procentpunt verschil in het gebruik). Minder gezonde consumenten – voor wie het kiezen van een hoger eigen risico riskant is – kiezen dan ook, onafhankelijk van hun opleiding, nauwelijks voor een hoger eigen risico.

Ook de studierichting is een belangrijke voorspeller van de keuzekwaliteit. Zoals figuur 2b laat zien, reageren de individuen met een statistiek-opleiding het meest op de voorspelde gezondheidsrisico’s: ze kiezen het extra eigen risico bijna de helft van de tijd wanneer ze zich in de gezondste voorspelde decielen bevinden, en kiezen de extra aftrekbaarheid bijna nooit wanneer ze zich in de decielen met de meest voorspelde ziekte bevinden. Omgekeerd nemen mensen die een kappers- en schoonheidsopleiding genoten hebben, nauwelijks een hoger eigen risico; het is niet meer dan tien procent, zelfs niet voor degenen die voorspelbaar gezond zijn.

In het algemeen, gezien over de ongeveer negentig beschouwde opleidingen, is het duidelijk dat mensen in de meer analytische/kwantitatieve studierichtingen betere keuzes maken. We onderzoeken ook de effecten van het hebben van een specifiek beroep (in plaats van een specifiek soort diploma) op de eigenrisicokeuze, en vinden dan dat mensen in meer analytische beroepen (bijvoorbeeld zakelijke diensten of verzekeringen) meer reageren op de voorspelde gezondheid bij het maken van eigenrisicokeuzes.

Deze beschrijvende analyses laten belangrijke patronen zien die significant blijven wanneer we controleren voor andere onderliggende verschillen tussen deze groepen, zoals leeftijd, geslacht, inkomen, vermogen en liquiditeit (Handel et al., 2020). Het opleidingsniveau is bijvoorbeeld sterk gecorreleerd met inkomen, maar wanneer ze samen worden meegenomen in een regressie zijn de onderwijseffecten voorspellender voor de keuzekwaliteit dan het inkomen zelf.

Belang van omgevingsfactoren

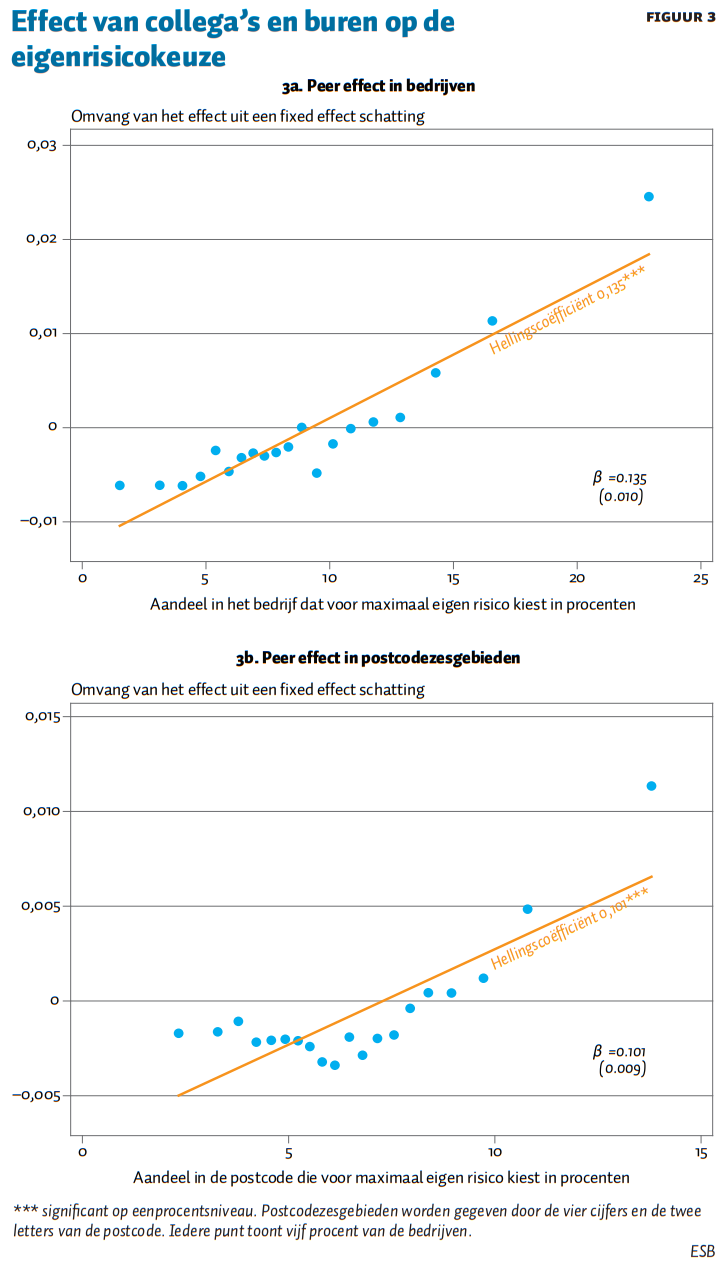

Naast deze individuele en stabiele sociaal-economische factoren gebruiken we ook informatie over mensen in iemands onmiddellijke omgeving om hun invloed op de keuzes in te schatten. Zo observeren we bij welke onderneming iemand werkt, in welke buurt hij of zij woont, en wie zijn of haar familieleden zijn. We maken gebruik van variatie in blootstelling aan de keuzes van collega’s door naar personen te kijken die van bedrijf of locatie wisselen.

Zoals geïllustreerd in figuur 3, veroorzaakt een toename van tien procent van het aantal collega’s respectievelijk buren dat een hoog eigen risico neemt, een toename van 1,35 respectievelijk 1,01 procent bij het overgaan op zo’n hoog eigen risico door mensen die naar het bedrijf of de locatie overstappen.

Ook vinden we dat kinderen vaker overstappen naar het hoge eigen risico als hun ouders dat doen, zelfs als ze niet meer op hetzelfde adres wonen en ouder zijn dan dertig jaar. Ze zijn geneigd om deze overstap te maken wanneer ze voorspelbaar gezond zijn, maar doen dat wel ongeacht de vraag of de keuze van het eigen risico van de ouders de juiste was of niet.

Conclusie

Er is een sterke samenhang tussen de sociaal-economische status (inkomen, opleiding) en de keuzekwaliteit. Wanneer we consumenten rangschikken naar keuzekwaliteit, stellen we vast dat de top vijf-procent – dat zijn de mensen die de beste keuzes maken – een gemiddeld huishoudinkomen van 110.000 euro heeft, terwijl de onderste vijf procent – die dus de slechtste keuzes maken – het met een gemiddeld inkomen van 39.000 euro moet doen. Consumenten met een kwantitatieve opleiding en een hoog opleidingsniveau zijn veel vaker te vinden in de groep met de hoogste keuzekwaliteit. En ook de keuzekwaliteit van collega’s en buren hebben een directe invloed op de waarschijnlijkheid dat iemand tot de beste of slechtste groep van de besluitvormers behoort.

In de Nederlandse context is het toestaan van de keuze voor een eigen risico om twee redenen een regressief beleid. Ten eerste nemen de mensen met hogere inkomens betere beslissingen – namelijk als ze voorspelbaar lage kosten hebben, zullen ze vaker een hoger eigen risico nemen. Ten tweede hebben de mensen met hogere inkomens een betere gezondheid en dus vaker lage kosten. Zij hebben zodoende meer te winnen bij de optie om een hoog eigen risico te nemen.

Een mandaat om iedereen te verplichten het hoge eigen risico te nemen zou een verbetering zijn voor de meerderheid van de consumenten, maar een te bot beleid met schadelijke gevolgen voor mensen met hogere gezondheidskosten en dus vaak een laag inkomen.

Een alternatief voor het afschaffen van de keuzes is om mensen te helpen betere keuzes te maken – vooral mensen met een lagere sociaal-economische status. Gezien de voorspelbaarheid van de gezondheidsrisico’s is er hier een waardevolle kans voor de Nederlandse toezichthouder om verder te gaan dan het aanbieden van keuzevrijheid. Zo kan deze niet alleen hulpmiddelen aanbieden die helpen om de persoonlijke gezondheidskosten in te schatten, maar kan deze ook gebruikmaken van een slimme standaard – die de standaardkeuze laat afhangen van iemands profiel.

Een centraal argument dat geopperd wordt tegen het geven van keuzes is de vermindering van ‘risico-solidariteit’ tussen mensen in goede en in minder goede gezondheid. Tegelijkertijd beweren sommigen dat het mogelijk maken van die keuzes het draagvlak verhoogt voor een genereuze ziektezorg bij mensen in goede gezondheid.

Maar onze studie toont dat het slechts een beperkte groep betreft die van die keuzes kan profiteren. Het verbeteren van de keuzekwaliteit zal die risicosolidariteit verder doen afkalven, maar op zijn minst wel de ongelijkheid in de keuzekwaliteit aanpakken.

Het is tot slot belangrijk om onze resultaten te bekijken in de context van de talloze andere uitkeringsproducten (bijvoorbeeld pensioenregelingen) die keuzevrijheid bieden of die via gereguleerde markten worden aangeboden. Als de relaties die we vinden ook voor deze andere instellingen gelden, dan kan de rol van het keuzebeleid bij het verminderen van de ongelijkheid een substantiële zijn.

Literatuur

Campbell, J.Y. (2016) Restoring rational choice: the challenge of consumer financial regulation. The American Economic Review, 106(5), 1–30.

Chetty, R., J.N. Friedman, S. Leth-Petersen et al. (2014) Active vs. passive decisions and crowd-out in retirement savings accounts: evidence from Denmark. The Quarterly Journal of Economics, 129(3), 1141–1219.

Handel, B., J. Kolstad, T. Minten en J. Spinnewijn (2020) The social determinants of choice quality: evidence from health insurance in the Netherlands. CEPR Discussion Paper, DP15302.

Handel, B. en J. Schwartzstein (2018) Frictions or mental gaps: what’s behind the information we (don’t) use and when do we care? The Journal of Economic Perspectives, 32(1), 155–178.

Tweede Kamer (2016) Kamerbrief Onderzoek naar het vrijwillig eigen risico, 1045676-157981-Z, 24 november.

Tweede Kamer (2018) Kamervragen Afschaffen van het vrijwillig eigen risico, 1374547-178765-Z, 4 juli.