In het nieuwe pensioenstelsel kunnen bij tegenvallende resultaten pensioenuitkeringen fors lager uitpakken dan voorheen. De nieuwe pensioenwet laat invoering van een solidariteitsreserve toe om dit risico te beperken. Is hierdoor een gegarandeerd rendement mogelijk zonder toekomstige pensioenen aan te tasten?

In het kort

- Een gegarandeerd rendement kan geruime tijd boven het feitelijke rendement liggen zonder nadeel voor toekomstige generaties.

- Een rendementsgarantie leidt naar verwachting tot lagere uitkeringen, maar hogere welvaart.

- De invulling van de solidariteitsreserve die volgt uit een gegarandeerd rendement, vergt overheidsinterventie.

Met de nieuwe pensioenwet (Wet toekomst pensioenen, Wtp) verandert het systeem van een gegarandeerd nominaal pensioen naar een systeem waar ingelegde premies en de daarmee behaalde rendementen de hoogte van de pensioenuitkeringen bepalen. Het argument om het risico bij de deelnemers te leggen, is dat daardoor voorkomen wordt dat de pensioenen van de huidige ouderen worden gefinancierd uit het pensioenvermogen van jongeren (Werker et al., 2019).

Toch kent de Wtp de mogelijkheid voor herverdeling binnen en tussen generaties via de zogeheten solidariteitsreserve. Deze optie is vergelijkbaar met de uitgangspunten van het oude stelsel: het biedt zekerheid omdat risico’s over verschillende generaties verspreid worden. De optie met een gegarandeerd rendement, vanaf nu de Optie Zekerheid, contrasteert met de Optie Onzekerheid, waarbij deelnemers het feitelijk door de pensioenfondsen behaalde rendement op hun premies ontvangen. Voor de goede orde, de Optie Onzekerheid is dus de uitwerking van het nieuwe pensioenstelsel als er géén solidariteitsreserve zou zijn.

Aan de hand van een gestileerd macromodel laat ik in dit artikel zien dat de Optie Zekerheid tot een omslagelement kan leiden. Bij zo’n gedeeltelijke toepassing van het omslagstelsel hoeven huidige uitbetalingen niet ten koste te gaan van de pensioenen van toekomstige generaties. Het model stelt mij ook in staat te toetsen in hoeverre de Optie Zekerheid binnen het wettelijke kader van de solidariteitsreserve kan functioneren en welke taken de overheid op zich zou moeten nemen.

Modelbeschrijving

Voor de berekening van de effecten van de beide opties gebruik ik een simpel gestileerd macromodel met twee overlappende-generaties. Bij deze exercities is het arbeidsinkomen constant en gelijk aan 100. Iedere generatie heeft een omvang van 1. In dit model is er geen onderscheid tussen rendement en rente. Het gegarandeerde rendement, leidend tot een gegarandeerd pensioeninkomen, kan gelijkgesteld worden aan een vaste rekenrente, zoals pensioenfondsen die decennialang gebruikten om de contante waarde van hun verplichtingen mee te berekenen.

De eerste periode van dertig jaar van haar leven werkt een generatie en betaalt ze premies over het arbeidsinkomen, en in de tweede periode van haar leven ontvangt ze een pensioen dat inclusief rente precies (bij de Optie Zekerheid) of naar verwachting (bij de Optie Onzekerheid) zeventig procent van het netto-arbeidsinkomen bedraagt. Premie- en pensioenbetalingen vinden aan het begin van een periode plaats. Het nut van het levensinkomen is volledig bepaald door de pensioenuitkering tijdens de tweede periode van het leven.

Tijdens ieder tijdvak van tien jaar is er een kans van vijftig procent dat de rente gelijk is aan nul of vier procent. De verwachte rente is dus twee procent per jaar. De premies zijn gelijk omdat deze bij beide opties worden bepaald op basis van de verwachte rente. Bij de gegeven pensioenambitie is de premie gelijk aan 27,9 procent.

In periode 0 wordt er voor het eerst premie ingelegd voor de financiering van het pensioen in periode 1. Aan het begin van periode 1 is het bruto-vermogen voor het pensioenfonds gelijk aan de premies van de nieuwe generatie plus de premies en de gerealiseerde rente over de premies van de werkende generatie uit de vorige periode. Voor alle volgende perioden is aan het begin van iedere dertigjarige periode het bruto-vermogen van het pensioenfonds gelijk aan de premies van de nieuwe generatie plus het netto-vermogen uit de vorige periode vermeerderd met de gerealiseerde rente daarop.

Als van het bruto-vermogen de pensioenuitkeringen worden afgetrokken, resulteert het netto-vermogen. Bij de Optie Zekerheid kan de toename van het bruto-vermogen afwijken van de pensioenuitkeringen. Het netto-vermogen van het fonds kan stijgen of dalen. Parallel daaraan beweegt de dekkingsgraad mee die gedefinieerd is als het quotiënt van het netto-vermogen en de verdisconteerde waarde van de pensioenuitkeringen van de volgende periode, uitgedrukt in een percentage. De verdiscontering is hierbij op basis van de verwachte rente over een periode van dertig jaar.

Als de dekkingsgraad lager is dan honderd procent, betekent dit dat een deel van nieuwe ingelegde premies gebruikt wordt voor de financiering van pensioenenuitkeringen. Er is dus deels sprake van de toepassing van het omslagstelsel als een vluchtweg om tekorten in het vermogen van de oude generatie te omzeilen. Die vluchtweg kan weer verlaten worden als het vermogen zich hersteld heeft door de realisatie van hoge rentes.

Als de dekkingsgraad echter daalt tot nul procent, worden alle premies van de nieuwe generatie gebruikt voor de financiering van de pensioenen. Er is dan geen mogelijkheid meer voor fondsvorming en kan alleen het omslagstelsel worden toegepast. De pensioenuitkering is dan voor alle generaties gelijk aan de laagst mogelijk pensioenuitkering.

Bij de Optie Onzekerheid is de ontwikkeling van het vermogen voor het fonds niet relevant, omdat aan het begin van iedere periode alle geïnvesteerde premies plus de gerealiseerde rente over de belegde premies aan de oudere generatie worden uitgekeerd.

Resultaten voor de Optie Zekerheid

Met het model zijn de resultaten voor de vermogensontwikkeling en de dekkingsgraad van de Optie Zekerheid voor tien perioden van dertig jaar doorgerekend. Zolang het netto-vermogen positief is, zijn bij de gegarandeerde rente (rendement) van twee procent per jaar de uitkeringen gelijk aan 50,5.

In tabel 1 wordt een ‘zeer ongunstige’, een ‘ongunstige’ en een ‘gunstige’ trekking (scenario) van de rentevoeten gegeven. Bij de drie scenario’s is er een verschil in gerealiseerde rente in periode 1 en na periode 5, toch is de gemiddelde rente over de gehele tijdsduur gelijk aan de verwachte waarde van twee procent per jaar.

Bij het gunstige scenario is de feitelijk gerealiseerde rente over de in periode 0 ingelegde premies maximaal – namelijk vier procent – zodat er in periode 1 ‘oververmogen’ ontstaat. De dekkingsgraad loopt op doordat er een grote mate van hysterese in de ontwikkeling van het vermogen zit. Een goede start van het vermogen helpt om toekomstige generaties van een gegarandeerde rente over de ingelegde premies te voorzien.

In de twee ongunstige scenario’s zien we dat hysterese ook een rol speelt. In de eerste periode is er sprake van een lagere gerealiseerde rente voor de twee ongunstige scenario’s. Dit zorgt voor een slechte start van de vermogensontwikkeling. De dekkingsgraad blijft in de buurt van honderd procent, maar een lage rente van 1,3 procent in periode 6 luidt het einde van fondsvorming in bij het zeer ongunstige scenario. Vanaf periode 7 worden het netto-vermogen en de dekkingsgraad gelijk aan nul procent en gaat de financiering geheel over op het omslagstelsel. Financiering van pensioenen door middel van fondsvorming zou dan alleen nog mogelijk zijn als men bereid is de pensioenen nog verder te laten dalen om geld vrij te maken voor nieuwe vermogensopbouw. In het ongunstige scenario kunnen het vermogen en de dekkingsgraad zich herstellen door de realisatie van de hoogst mogelijke rente van vier procent in periode 6.

Tabel 1 toont drie zaken aan. Ten eerste, hoewel een rekenrente in beginsel gelijk genomen kan worden aan de verwachte rente, hier dus twee procent, kan de volgorde in de tijd van de feitelijke rente (eerst de beleggingswinsten of eerst de beleggingsverliezen) deze keuze onmogelijk maken. Dat zien we in het zeer ongunstige scenario. Berekeningen laten zien dat daar de rekenrente maximaal 1,8 procent mag zijn om te voorkomen dat het stelsel na periode 6 op een dekkingsgraad van nul procent afstevent.

Ten tweede blijkt dat een rekenrente niet altijd onder of gelijk aan de gemiddelde langetermijnrente hoeft te zitten om het pensioenstelsel levensvatbaar te houden. Dat zien we aan het gunstige scenario waar, als er gekozen zou zijn voor een rekenrente van 2,5 procent, de dekkingsgraad in geen enkele periode onder de honderd procent uitkomt.

Ten derde blijkt dat als de dekkingsgraad in sommige perioden lager dan honderd procent wordt, dit niet noodzakelijkerwijs betekent dat toekomstige generaties een lege pensioenpot aantreffen. Dat zien we aan het ongunstige scenario waar de rekenrente geruime tijd boven de feitelijke rente ligt en de dekkingsgraad gedurende vijf van de tien perioden een lagere waarde dan honderd procent heeft. In die perioden wordt derhalve het pensioen ook deels gefinancierd uit de premie-inleg van de jongere generatie. De pensioengarantie blijft echter voor alle generaties overeind. Zodra de feitelijke rente op een hoger niveau terechtkomt, kan de dekkingsgraad zich herstellen zonder dat één generatie pensioen heeft hoeven in te leveren.

Vergelijking Optie Zekerheid en Onzekerheid

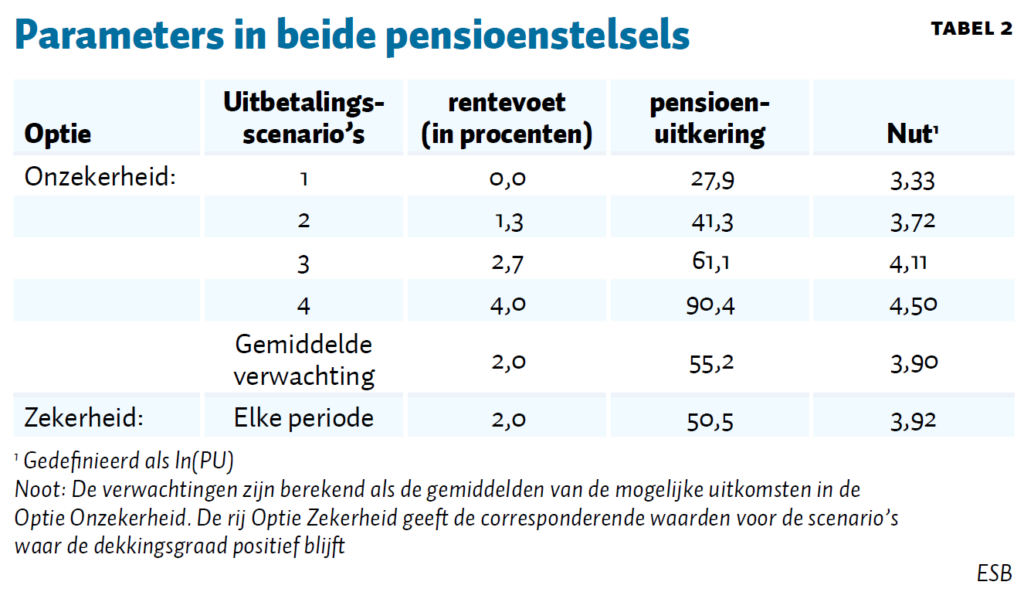

Bij een nutsvergelijking tussen beide opties hoeft alleen naar de pensioenuitkeringen gekeken te worden omdat de premies bij beide opties gelijk zijn. Bij de Optie Onzekerheid is de pensioenuitkering in tabel 2 afhankelijk van de over dertig jaar door het fonds gerealiseerde rente. Er zijn vier mogelijke uitkomsten voor de gerealiseerde rentevoet over dertig jaar. In tabel 2 staan deze mogelijke uitkomsten aangegeven met de getallen 1 tot en met 4. Bij iedere mogelijke uitkomst worden de ermee corresponderende pensioenuitkering en het nutsniveau daarvan weergegeven.

De verwachte pensioenuitkering blijkt in de Optie Onzekerheid met 55,2 hoger dan de gegarandeerde pensioenuitkering van 50,5 onder de Optie Zekerheid. Waar het oude stelsel voorsorteerde op garanties, sorteert het nieuwe stelsel, afgezien van de solidariteitsreserve, voor op een maximale uitkeringshoogte, gegeven de feitelijke rente. Dit resultaat komt overeen met de claim van de regering dat in het nieuwe pensioenstelsel de pensioenuitkeringen gemiddeld hoger zullen zijn dan in het oude stelsel (Tweede Kamer, 2022).

Voor pensioenen – waar bij uitstek zekerheid geprefereerd wordt – is echter niet de verwachte uitkering, maar het te verwachten nut van de uitkeringen bepalend voor de welvaart. Bij een logaritmische specificatie van het nut (ln(PU), waarbij PU = pensioenuitkering) blijkt het verwachte nut van 3,90 in de Optie Onzekerheid lager dan het nut 3,92 van de gegarandeerde pensioenuitkering in de Optie Zekerheid. Dit resultaat is geen gevolg van de gekozen nutsfunctie, want dit geldt bijvoorbeeld ook bij de specificatie √(PU).

De conclusie is dus dat risicoaverse deelnemers een lagere, maar zekere pensioenuitkering prefereren boven een naar verwachting hogere, maar onzekere pensioenuitkering. Bij de specificatie ln(PU) is men bereid voor die ruil maximaal ongeveer vijf van de pensioenuitkering 55,2 op te geven. Bij de specificatie √(PU) zou die zogenaamde risicopremie nog hoger zijn, namelijk ruim zeven.

Invulling van de solidariteitsreserve

Als het doel is om alle generaties op een identiek pensioen te brengen, zou men dus overschotten ten opzichte van het gegarandeerde pensioen aan de solidariteitsreserve kunnen toevoegen. In tabel 2 gaat het om de gevallen 3 en 4 waar een overschot is ten opzichte van het gegarandeerde pensioen van 50,5 van, respectievelijk, 10,6 en 39,9. Tekorten, zoals in de gevallen 1 en 2, zouden dan aan de solidariteitsreserve onttrokken moeten worden.

Deze aanbeveling leidt echter direct tot complicaties. In de ongunstige scenario’s zou er begonnen moeten worden met een negatieve solidariteitsreserve. Bovendien zou door de relatief slechte start van de vermogensontwikkeling in deze scenario’s de solidariteitsreserve ook relatief lang negatief blijven. In het gunstige scenario, daarentegen, zou de solidariteitsreserve al snel groter worden dan vijftien procent van het pensioenvermogen. De Wtp staat het niet toe om een negatieve solidariteitsreserve of een reserve van meer dan vijftien procent te hebben.

Als de overheid, op de suggestie van Den Butter (2021), meer verantwoordelijkheid zou dragen voor de vormgeving van de solidariteitsreserve, zijn dergelijke complicaties echter minder ernstig. Zoals Stigter (2024) recent opmerkt, hebben de overheid en de pensioenfondsen tegenovergestelde risico’s die ze met elkaar kunnen uitwisselen. Als er een lage rentestand is, dan kan de overheid de solidariteitsreserve aanvullen omdat schuldpapieren relatief goedkoop zijn uit te geven, terwijl bij een hoge rente een deel van het pensioenvermogen kan worden afgedragen om de kosten van de staatsschuld te temperen.

Het voorgaande leidt tot de volgende mogelijke institutionele vormgeving van de solidariteitsreserve, door de rijksoverheid te bewerkstelligen. Een nationaal en onafhankelijk opererend solidariteitsfonds wordt opgericht dat (positief of negatief) gevuld wordt met de uniform berekende over- of ondervermogens van de pensioenfondsen. Als het solidariteitsfonds een negatief vermogen krijgt, volgt er een aanvulling vanuit de rijksoverheid. Bij een te groot vermogen van het fonds – bijvoorbeeld groter dan vijftien procent van het totale pensioenvermogen – wordt het ‘overtollige’ vermogen naar de rijksoverheid overgemaakt. In deze opzet garandeert het solidariteitsfonds enerzijds een constante pensioenuitkering aan de deelnemers, terwijl anderzijds risico’s met de rijksoverheid worden gedeeld. Bovendien hoeven pensioenfondsen zich alleen maar met het beleggen van de ingebrachte premies bezig te houden. De taak om tussen generaties te herverdelen, is geheel aan het solidariteitsfonds overgedragen.

Vergrijzing en inkomensgroei

In het model is tot nu toe de bevolking als constant verondersteld en is er geen inkomensgroei. Bij vergrijzing zouden de lasten van de pensioenuitkering meer bij de jongeren terecht kunnen komen, en dus kunnen leiden tot een sterke reductie van de dekkingsgraad. Anderzijds is inkomensgroei met welvaartsvaste pensioenuitkeringen niet bevorderlijk voor de houdbaarheid van het gegarandeerde rendement op de premies. Uit berekeningen met het model blijkt dat in beide gevallen – vergrijzing en inkomensgroei – het niet noodzakelijk is de rekenrente op de laagst mogelijke waarde te zetten.

Conclusie

De collectieve pensioenregelingen zoals wij die in Nederland kenden, hadden de eigenschap dat voorspoed en tegenspoed eenvoudig tussen generaties gedeeld konden worden. In het nieuwe pensioenstelsel is er sprake van een beschikbare-premiestelsel, waardoor het risico op tegenvallende rendementen bij de deelnemers in plaats van bij de fondsen terechtkomt. Deze onzekerheid verdwijnt echter door aan deelnemers een gegarandeerd rendement toe te kennen. De solidariteitsreserve die hiermee moet samengaan, voldoet niet in alle gevallen aan de beperkingen die de Wtp oplegt. Deze beperkingen zijn echter niet langer nodig als de overheid een rol speelt bij de invulling van de solidariteitsreserve.

Literatuur

Butter, F. den (2021) De solidariteitsreserve in het nieuwe pensioenstelsel hoort overheidsfonds te zijn. ESB, 106(4794), 100–102.

Stigter G. (2024) Een wederzijdse garantie stabiliseert de pensioenen en de staatsschuld. ESB, 109(4834), 248-251

Tweede Kamer (2022) Toekomst pensioenstelsel, 31043, nr. 597.

Werker, B., T. Kocken, F. van der Lecq et al. (2019) Briefschrijvers moeten duidelijk en volledig zijn: jongeren slechter af bij aanpassing rekenrente. Blog op esb.nu, 16 oktober.

Auteur

Categorieën