■ Frank van Hoenselaar en Mauro Mastrogiacomo (DNB)

Huishoudens die een hypotheek met de Nationale Hypotheek Garantie (NHG) afsluiten, betalen hiervoor een eenmalige premie van één procent van de hypotheeksom, in ruil voor een rentekorting. Veel huishoudens nemen een hypotheek met NHG, omdat de premie doorgaans ruimschoots opweegt tegen het rentevoordeel en omdat ze dan verzekerd zijn tegen restschulden die kunnen ontstaan wanneer de woning noodgedwongen verkocht dient te worden. Het aantal starters dat voor een NHG-hypotheek kiest is in drie jaar echter flink gedaald.

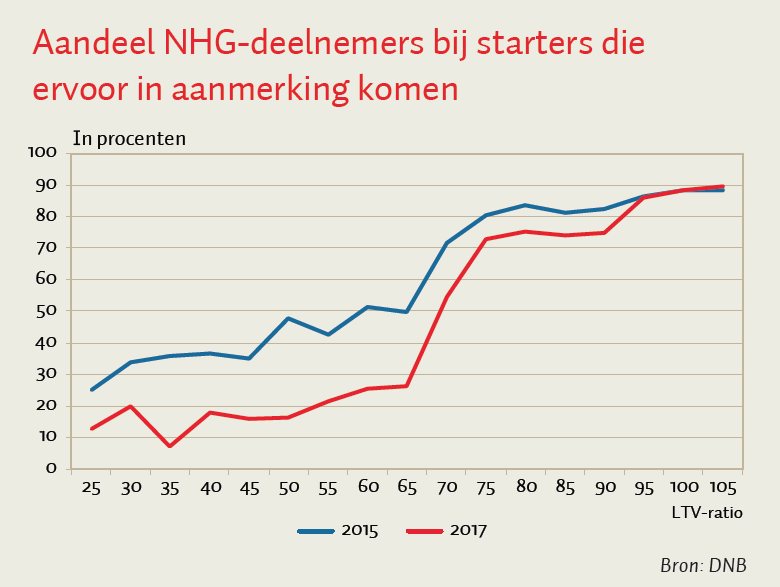

Het aandeel starters dat in aanmerking komt voor de NHG en ook daadwerkelijk een NHG-hypotheek afsluit, lag vooral voor huishoudens met een lage LTV-ratio (loan-to-value) substantieel lager in 2017 dan in 2015. Huishoudens met een hoge LTV kozen in 2017, net als in 2015, nog steeds in ongeveer negentig procent van de gevallen voor een hypotheek met NHG (figuur).

Een belangrijke verklaring hiervoor ligt in een verandering van het rentevoordeel dat huishoudens met een NHG-hypotheek genieten. In 2015 werd de hoogte van de hypotheekrente bepaald door een combinatie van de LTV en het wel of niet afsluiten van een hypotheek met NHG. Het laagste rentetarief was toen alleen beschikbaar voor hypotheekgevers die een NHG-hypotheek afsloten.

Als gevolg van de gedaalde rentes was het verkrijgen van een NHG-garantie in 2017 geen vereiste meer om de laagste hypotheekrente te krijgen. Ook voor alle huishoudens met een LTV lager dan 65 procent geldt sinds 2017 het laagste rentetarief. Het afsluiten van een NHG-hypotheek levert voor hen dus geen extra rentevoordeel op. Omdat voor huishoudens met een lage LTV-ratio de kans dat hun huis verkocht moet worden met een restschuld klein is, loont het doorgaans niet om de eenmalige premie te betalen. Dit suggereert dat huishoudens met een lage LTV de NHG in het verleden vooral afsloten voor het rentevoordeel en niet voor de verzekeringswaarde van het product, of dat zij de verzekeringswaarde momenteel lager waarderen dan in 2015, wellicht door toegenomen optimisme over de woningmarkt en de economie.