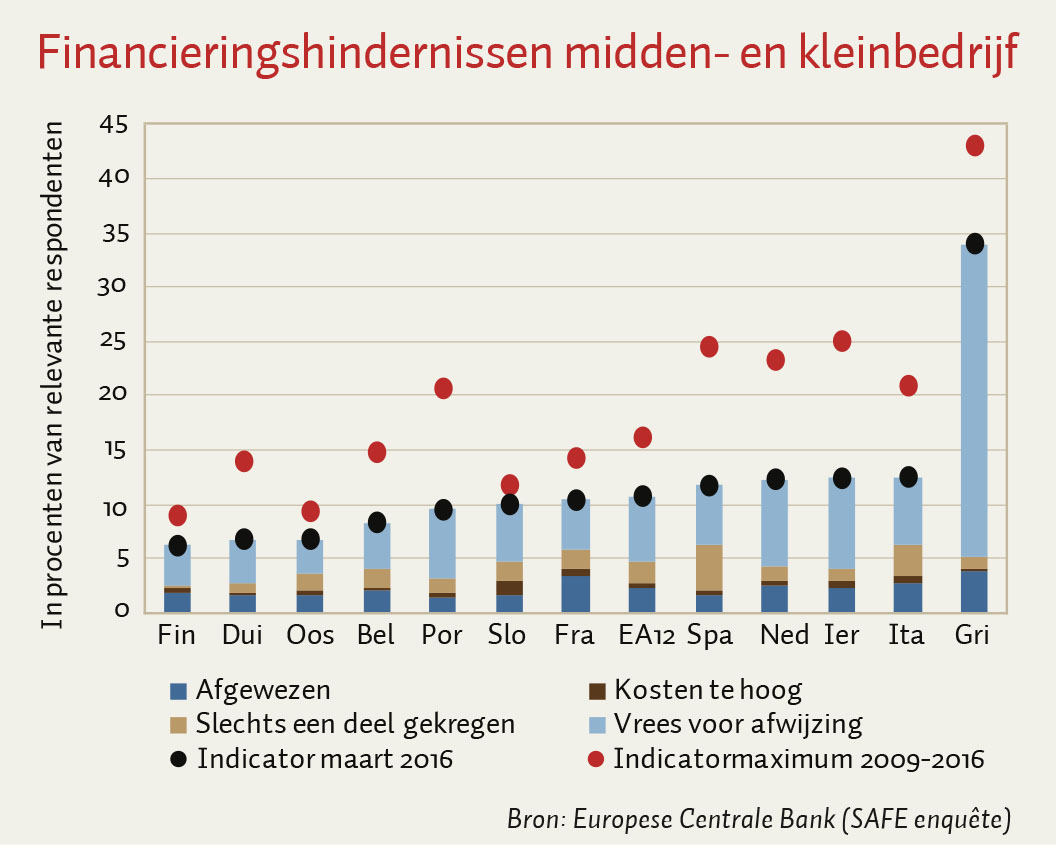

Voor kleine en middelgrote bedrijven is het niet altijd eenvoudig om externe financiering te krijgen. De enquête Survey on the Access to Finance of Enterprises (SAFE) biedt een beter inzicht in de problemen die deze bedrijven hierbij ondervinden.

Deze enquête van de ECB wordt twee maal per jaar gehouden onder circa 12.000 bedrijven uit de bouw-, industrie-, handel en dienstensector in twaalf eurolanden. De jongste enquête gaat over de periode oktober 2015 tot maart 2016, en laat zien dat de toegang tot bankkrediet is verbeterd.

Naast informatie over het aantal bedrijven dat een financieringsaanvraag doet, wordt ook informatie verzameld over problemen die bedrijven ondervinden bij de krediettoegang. In de rapportageperiode ondervond 2,3 procent van de bedrijven dat een ingediende aanvraag werd afgewezen; daarnaast kreeg ruim 2 procent slechts een deel van de aangevraagde lening. Ongeveer 0,5 procent van de bedrijven kreeg wel een lening, maar tegen hogere dan de verwachte kosten.

De groep bedrijven die geen aanvraag deed uit vrees om toch afgewezen te worden, bedroeg in de rapportageperiode 6 procent van alle bedrijven waarvoor bankleningen relevant zijn. In de meeste landen is dit laatste probleem een belangrijke hindernis. Dat dit in de crisislanden Griekenland, Ierland en Portugal het geval is, is niet verwonderlijk, maar het is ook zo in Nederland.

Als minst belangrijke hindernis worden de kosten van een lening genoemd. Deze zijn de afgelopen tijd, vooral in de zuidelijke eurolanden, sterk gedaald als gevolg van lagere leenrentes dankzij het ruime monetaire beleid van de ECB.

Deze optelsom van bedrijven die een van bovengenoemde hindernissen ervaren, wordt in het SAFE-rapport geïnterpreteerd als een geaggregeerde indicator voor financieringshindernissen (grafiek).

Voor het eurogebied en alle eurolanden staat deze indicator nu op een veel lager niveau dan op het hoogtepunt van de crisis. Per saldo is de conclusie dat de toegang tot bankfinanciering van kleine bedrijven de afgelopen jaren aanzienlijk is verbeterd.