De Nederlandse belasting over de toegevoegde waarde (btw) is allesbehalve een moderne consumptiebelasting met een brede grondslag en een uniform tarief. Want de vele vrijstellingen en het lage tarief compliceren de uitvoering ervan en verstoren de economische beslissingen. In deze bijdrage wordt onderzocht hoe de vrijstellingen kunnen worden opgeheven en waarom het duale tarief dient te worden geüniformeerd.

In het kort

– De btw-vrijstellingen verstoren het inkoopbeleid van bedrijven, stimuleren ondoelmatige zelfvoorziening (doe-het-zelf-activiteiten) en maken de uitvoering nodeloos ingewikkeld.

– Onderzoek wijst uit dat bij een gelijkblijvende opbrengst de afschaffing van de vrijstellingen en de uniformering van het duale tarief, in samenhang met een verlaging van het algemene tarief, de welvaart verhoogt.

– De lidstaten van de EU zouden toestemming moeten krijgen om hun gebrekkige btw door een moderne versie te vervangen. Dit zou de concurrentieverhoudingen verbeteren.

Vrijhandel en vrije mededinging tussen en bijgevolg binnen de lidstaten zijn de beginselen waarop de interne markt van de Europese Unie (EU) is gebaseerd. Overeenkomstig deze beginselen dienen belastingen op goederen en diensten bij uitvoer volledig te worden teruggegeven, bij invoer in rekening gebracht, en tussen belastingplichtige ondernemingen in de lidstaten kunnen worden verrekend. Om hieraan gevolg te kunnen geven zijn de cumulatieve omzetbelastingen, die in de jaren zestig en zeventig werden geheven, vervangen door een belasting over de toegevoegde waarde (btw), waarvan de grondslagen zijn vastgelegd in een gemeenschappelijke richtlijn (Richtlijn, 2006). De vele vrijstellingen van de EU-btw, en dus ook van de Nederlandse versie ervan, verstoren echter de handel en het concurrentieklimaat, en bemoeilijken de uitvoering. De richtlijn dreigt een anachronisme te worden (Cnossen, 2003), zeker in vergelijking met de moderne btw – een door Ebrill et al. (2001) geïntroduceerd begrip – die in andere landen wordt geheven, en onder welke er een uniform tarief wordt toegepast op de breedst mogelijke grondslag. Het institutionaliseren van de vrijstellingen, door deze in een gemeenschappelijke richtlijn te codificeren, zoals de EU heeft gedaan, vermindert geenszins hun verstorende werking.

Deze bijdrage houdt de vrijstellingen (uitsluitingen daaronder begrepen) en het lage tarief tegen het licht, op basis van het breed aanvaarde uitgangspunt dat de btw de consumenten- en producentenkeuzes zo min mogelijk dient te verstoren. Relatieve prijzen dienen niet te veranderen. Met verwijzing naar het productie-efficiëntietheorema van Diamond en Mirrlees, beargumenteren Crawford et al. (2010) dat optimaliteitsoverwegingen dit uitgangspunt niet fundamenteel aantasten.1 Verder betogen Acosta Ormaechea en Morozumi (2019) dat grondslagverbreding en tariefuniformering, in samenhang met een verlaging van het normale tarief, de welvaart vergroot – meer dan een verhoging van het normale tarief in combinatie met een verlaging van de inkomstenbelasting dat zou doen.

Met deze overwegingen voor ogen inventariseer ik de vrijstellingen in de volgende paragraaf en ga ik in op de verstoringen en complicaties die zij veroorzaken. Vervolgens presenteer ik een kwantitatieve analyse van de btw-grondslag, de opbrengstefficiëntie en de welvaartskosten van de btw. Daarna bespreek ik hoe vrijgestelde activiteiten (overheden, zorg- en onderwijsinstellingen, onroerende zaken, financiële diensten, verzekeringen en kansspelen) in de btw-grondslag kunnen worden geïntegreerd en hoe kleine ondernemingen zouden moeten worden behandeld. De voorlaatste paragraaf voert argumenten aan die tegen tariefdifferentiatie pleiten – een ander aspect waarmee de Nederlandse btw zich onderscheidt van een moderne btw. De laatste paragraaf geeft een samenvatting en de conclusie. Aangenomen wordt dat de belastingen op consumptie het beschikbare inkomen van consumenten verminderen naar rato van hun uitgaven aan belastbare goederen en diensten (Institute for Fiscal Studies, 2011).

Vrijstellingen en verstoringen

Kader 1 geeft een opsomming van de vrijstellingen onder de btw. Zoals de analyse in de volgende paragraaf laat zien, wordt slechts ongeveer veertig procent van een breed gedefinieerde moderne btw-grondslag in Nederland normaal belast, dat wil zeggen, onderworpen aan btw over de verkopen (omzet), onder aftrek van de belasting op de inkopen (vooromzet). Zestig procent van de consumptieve bestedingen is vrijgesteld en alleen onderworpen aan ‘voorbelasting’ – dat wil zeggen, de omzet is niet belast, maar er wordt evenmin een aftrek van belasting op inkopen verleend. Dientengevolge vormt dit deel van de btw een onbepaald en willekeurig element in de afzetprijzen, waardoor beslissingen van producenten en consumenten worden verstoord en de toepassing van de btw wordt bemoeilijkt.

Kader 1 – Btw-vrijstellingen en uitsluitingen

1. Overheden en andere publiekrechtelijke lichamen voor prestaties die zij als overheid verrichten, tenzij er sprake is van verstoring van de mededinging van enige betekenis.

2. Gezondheidszorg: medici, tandartsen, arbodiensten, ambulancevervoer, verzorging en verpleging in instellingen, maatschappelijke ondersteuning en langdurige zorg, dagbesteding, arbeidstraining, dagopvang, menselijke organen, bloed, moedermelk. En ook uitvaartondernemers.

3. Sociaal-culturele instellingen: wijkverpleging, dagverblijven, eerstelijns- en geboortezorg, algemeen en bedrijfsmaatschappelijk werk, schuldhulpverlening. Sociale samenwerkingsverbanden (koepelvrijstelling). Door de overheid erkende jeugd- en jongerenwerkorganisaties; kinderopvang. Kantines van verenigingen, et cetera tot 68.067 euro per jaar. Collectieve belangenbehartiging, zoals verricht door werknemers- en werkgeversorganisaties. Niet-commerciële activiteiten van omroeporganisaties.

4. Sportorganisaties en sportclubs zonder winstoogmerk, watersportverenigingen.

5. Onderwijs, ook indien uitgevoerd door een zelfstandig ondernemer, uitgezonderd niet-vakinhoudelijke huiswerk- en studiebegeleiding en remedial teaching. Componisten, schrijvers, cartoonisten en journalisten, behalve het schrijven van reclame-, informatieve en zakelijke teksten, televisie- en radio-optredens. Lezingen, excursies en rondleidingen door of in opdracht van publiekrechtelijke organisaties, verenigingen of stichtingen.

6. Onroerende zaken, behalve bouwterreinen of indien verkoop plaatsvindt binnen twee jaar na ingebruikname.

7. Financiële diensten en verzekeringen: betalingsverkeer, waardepapieren, beheer collectief beleggingsvermogen, kredietverstrekking en -bemiddeling, verzekeringen en diensten door tussenpersonen. Fondsenwervende activiteiten.

Kansspelen, postvervoersdiensten verricht door postbedrijf voor de universele postdienst, beleggingsgoud.

De vrijstellingen zijn dwingend voorgeschreven in de gemeenschappelijke btw-richtlijn (Richtlijn, 2006), te weten, artikel 13 (van de btw uitgesloten overheden), artikel 132 (vrijstellingen voor bepaalde het algemeen belang dienende activiteiten) en artikel 135 (vrijstellingen voor andere activiteiten). Samengevat, vrijstellingen zullen (Ebrill et al., 2001):

– de inkoopkeuzes verstoren omdat vrijgestelde bedrijven goederen en diensten zullen aanschaffen die aan een lagere btw zijn onderworpen, terwijl zij dat niet zouden doen als de btw aftrekbaar zou zijn;

– de investeringen vertragen of tot aankoop van tweedehands zaken leiden, om daardoor een lagere, in de prijs van aangekochte bedrijfsmiddelen begrepen voorbelasting verschuldigd te zijn;

– de zelfvoorziening stimuleren omdat in eigen bedrijf verrichte bewassings-, schoonmaak-, voedings-, beveiligings-, administratieve en andere diensten minder kosten dan soortgelijke diensten die btw-plichtige bedrijven leveren, aangezien de btw over het arbeidselement in de prijs wordt ontweken;

– de concurrentieverhoudingen verstoren omdat niet-vrijgestelde bedrijven dezelfde maar wel volledig belaste goederen of diensten niet tegen dezelfde (lagere) prijs kunnen aanbieden;

– de invoer begunstigen omdat goederen het land btw-vrij kunnen binnenkomen, terwijl er in de prijs van soortgelijke in het binnenland geproduceerde goederen en diensten een btw-element zit, indien daarin prestaties van vrijgestelde bedrijven zijn begrepen;

– de uitvoer benadelen omdat het niet mogelijk is de btw op aankopen van vrijgestelde bedrijven terug te geven;

– afbakeningsproblemen oproepen en de verdeling van de btw op de vooromzet (inkopen) over belastbare (btw aftrekbaar) en vrijgestelde (btw niet aftrekbaar) prestaties bemoeilijken als die vooromzet betrekking heeft op beide vormen van levering; en

– de ‘oprekking van de vrijstelling’ aanmoedigen, omdat vrijgestelde bedrijven zullen lobbyen voor uitbreiding van de vrijstelling en leveranciers van vrijgestelde entiteiten dan ook om vrijstelling zullen vragen.

De btw in cijfers

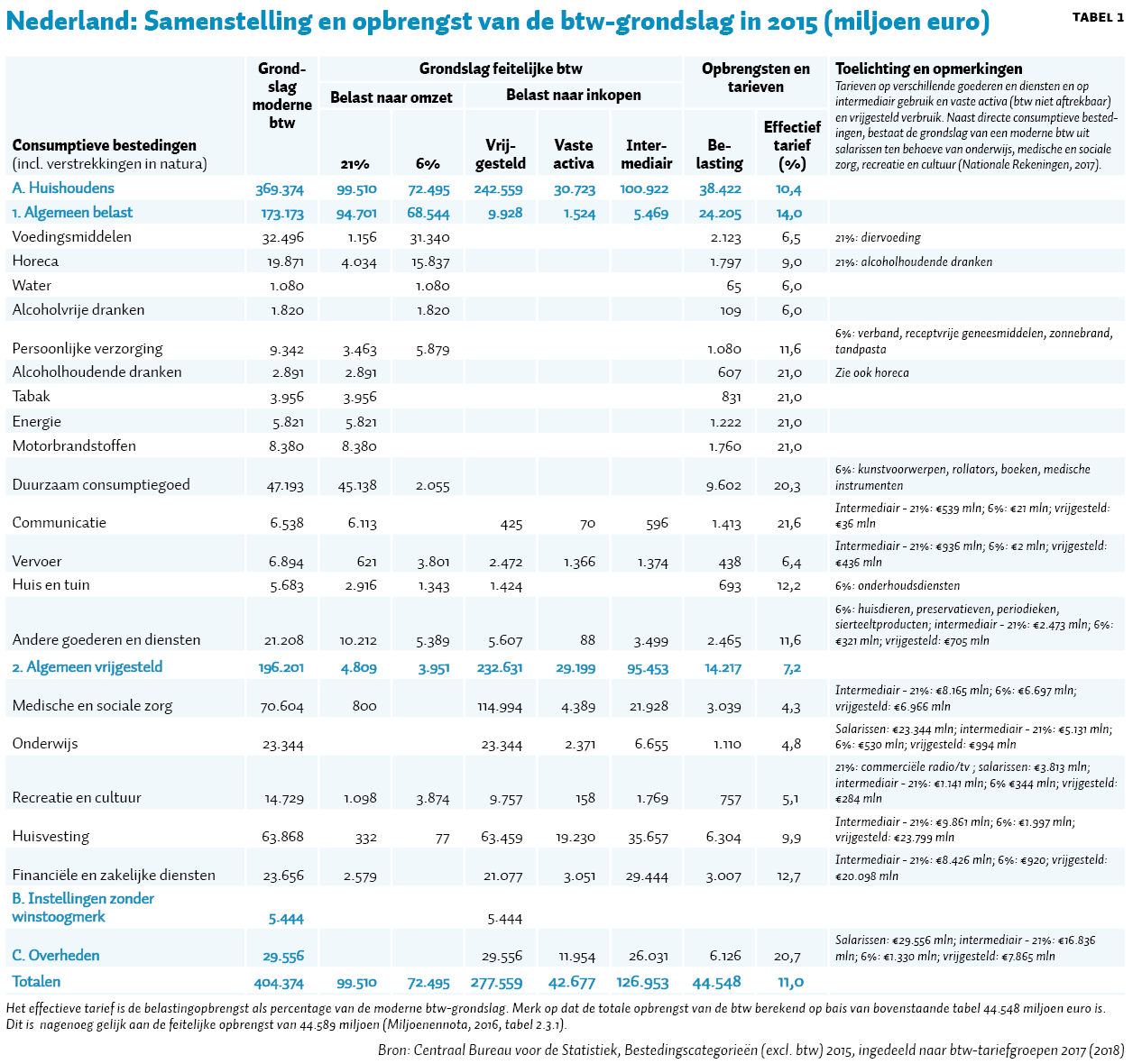

Om een idee te krijgen van de kwantitatieve omvang van de vrijstellingen (en het lage tarief), toont tabel 1 details van de samenstelling van de Nederlandse btw-grondslag in 2015, onderverdeeld in hoofdzakelijk normaal belastbare transacties en overwegend met voorbelasting getroffen transacties (vrijstellingen), waarbij btw op de vooromzet (vaste activa en intermediaire inkopen) rust.

De tweede kolom van tabel 1 geeft de grondslag van een moderne btw aan, bestaande uit de consumptieve bestedingen van huishoudens en uit de waarde van de diensten van overheden en instellingen zonder winstoogmerk. De waarde van de overheidsdiensten kan worden gesteld op de salarissen voor medische en sociale zorg, onderwijs, culturele dienstverlening en andere taken. De kolommen 3 en 4 tonen goederen en diensten die naar de omzet worden belast. Interessant is dat slechts 25 procent van de potentiële grondslag onderworpen is aan het normale tarief en 18 procent aan het lage tarief. De kolommen 5, 6 en 7 tonen de goederen en diensten die vrijgesteld zijn en/of naar de inkopen worden belast. Belastbare vaste activa en intermediair gebruik, waarvan de btw niet kan worden doorbelast, blijken meer dan 40 procent van de moderne btw-grondslag uit te maken. Idealiter zou dit cijfer nihil moeten zijn.

De willekeurige belasting van de meeste goederen en diensten blijkt ook uit de effectieve belastingtarieven (voorlaatste kolom van tabel 1), dat wil zeggen, de daadwerkelijke btw-opbrengsten als percentage van de moderne btw-grondslag. Het normale tarief van 21 procent is alleen van toepassing op alcoholhoudende dranken, tabak, energie, motorbrandstoffen, duurzame consumptiegoederen en communicatiediensten. Verder laat de tabel zien dat het effectieve tarief voor levensmiddelen, restaurants en hotels gelijk is aan het nominale tarief van (destijds) 6 procent. Zoals te verwachten, worden vrijgestelde diensten belast tegen lagere effectieve tarieven, variërend van 4,3 procent op medische en sociale zorg tot 12,7 procent op financiële en zakelijke diensten. Het totale effectieve percentage komt uit op 11 procent. De belangrijkste boodschap van de tabel is dat de vrijstellingen en het verlaagde tarief resulteren in een lappendeken van effectieve belastingtarieven die moeilijk te rechtvaardigen zijn in een land dat in staat is om een moderne btw te heffen en tevens een geavanceerd systeem van sociale uitkeringen kent om lagere inkomensgroepen te compenseren voor de regressieve neerslag van de belasting.

De vrijstellingen en het lage tarief gaan ook ten koste van de opbrengst van de btw. De opbrengstefficiency kan worden gemeten door de werkelijke btw-ontvangsten te vergelijken met de potentiële ontvangsten, berekend door het normale tarief toe te passen op alle consumptieve bestedingen (na aftrek van btw) van huishoudens, overheden en instellingen zonder winstoogmerk. Deze verhouding staat bekend onder de naam C-efficiency (zie Keen (2013) voor een uitgebreide verhandeling). Vanzelfsprekend is de waarde van de C-efficiency gelijk aan 1 voor een uniforme belasting op alle consumptieve bestedingen. Het verschil tussen deze eenheidswaarde en de feitelijke C-efficiency wordt gevormd door de btw die niet wordt geïnd vanwege vrijstellingen en lagere tarieven (de beleidskloof genoemd), en door tekortkomingen in de naleving en uitvoering van de btw (de nalevingskloof).

De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO, 2018) berekende de C-efficiency van de Nederlandse btw in 2016 op 0,51. Dit was iets hoger dan het ongewogen gemiddelde van 0,50 van de OESO, maar iets lager dan het gemiddelde in andere EU-lidstaten, te weten 0,52. In tegenstelling hiermee was de C-efficiency van de moderne Nieuw-Zeelandse btw, die bijna alle goederen en diensten belast tegen een uniform tarief van 12,5 procent, in hetzelfde jaar 0,95. In een eerder onderzoek becijferden Bettendorf en Cnossen (2015) de beleidskloof van de Nederlandse btw op 44 procent van de potentiële ontvangsten en de nalevingskloof op 2 procent. Uiteraard is het ‘dichten’ van de beleidskloof niet bedoeld om de btw-opbrengst als zodanig te verhogen. De ‘extra’ opbrengst van een bredere grondslag en een uniform tarief kunnen worden gebruikt om het normale tarief te verlagen, dan wel andere belastingen te verlagen die verstorender zijn dan de btw.

Copenhagen Economics (2013) heeft de welvaartswinst berekend die zou kunnen worden behaald als verschillende vrijgestelde leveringen worden belast.2 In haar rapport worden de effecten van zes kerndiensten geanalyseerd, te weten culturele activiteiten, onderwijs, gezondheidszorg, vuilophaal, postdiensten en omroepbedrijven, die in 2010 gezamenlijk 14,2 procent van het bruto binnenlands product (bbp) in de EU-27 (dus nog zonder Kroatië) bedroegen. De welvaartswinst van het volledig belasten van deze diensten, zoals Nieuw-Zeeland doet, zou 0,34 procent van het bbp bedragen. Gezien de harmonisatie van de vrijstellingen in de EU mag worden aangenomen dat Nederland een vergelijkbare winst zou kunnen boeken. Als overheden ook in de analyse zouden worden betrokken, is het mogelijk dat de welvaartswinst ongeveer 0,50 procent van het bbp zou bedragen. Copenhagen Economics merkt op dat vooral het mkb baat zou hebben bij het opheffen van de vrijstellingen, omdat het ongeveer zestig procent van de zelfvoorzieningsactiviteiten voor zijn rekening neemt.

Hoewel de welvaartswinst niet uitzonderlijk groot lijkt te zijn, gaat het om de soort winst die hoogontwikkelde landen zouden moeten willen incasseren, willen ze hun welvaart verder vergroten. Het is dan ook niet verrassend dat Copenhagen Economics (2013) concludeert: “we recommend to look towards a full taxation solution”. Dit advies rechtvaardigt een onderzoek naar de belangrijkste vrijstellingen en de duale tariefstructuur van de btw met aanwijzingen hoe deze inbreuken op een moderne btw kunnen worden gerepareerd.

Overheden

Centrale, provinciale en lokale overheden en ook andere publiekrechtelijke lichamen zijn uitgesloten van de btw.3 Evenals vrijstellingen hebben uitsluitingen nadelige effecten, in zoverre overheden intermediaire diensten aanbieden die vergelijkbaar zijn met goederen en diensten die door de particuliere sector worden geleverd. Alleen puur publieke goederen (defensie, openbaar bestuur, recht en orde), waarvoor geen ‘vergoeding’ kan worden vastgesteld, en overdrachtsuitgaven die niet per se consumptie zijn, horen niet in de btw-grondslag thuis (Aujean et al., 1999). Hoewel de belasting van veel overheidsprestaties qua opbrengst grotendeels een vestzak-broekzakoperatie is, veroorzaakt de btw op de inkopen van overheden dezelfde distorsies en complicaties als bij vrijgestelde ondernemingen, met name verstoring van de inkoopkeuze en ondoelmatige stimulering van zelfvoorziening. Aujean, een scherpzinnig waarnemer en intensief participant in het btw-debat in de EU, noemt de huidige btw-behandeling van overheidsinstanties “complex, inefficient, costly, and legally uncertain” (Aujean, 2010, p. 514). In dezelfde geest heeft De la Feria (2009) aangetoond dat het niet mogelijk is om één enkele consistente btw-behandeling vast te stellen die van toepassing is op alle prestaties van publiekrechtelijke lichamen.

De belasting van alle overheidsprestaties die daarvoor in aanmerking komen, zou de eenvoud, transparantie en werking van de btw bevorderen. Afgezien van het elimineren van de meeste verstoringen, zouden afbakeningskwesties met betrekking tot belastbare of niet-belastbare activiteiten overbodig worden. De btw-keten zou intact blijven tot op het niveau van de consument. Hoewel overheidsinstanties niet per se winstmaximalisatie nastreven, dient kostenminimalisatie wel hun doel te zijn; en dit doel wordt bevorderd door de btw zo breed mogelijk toe te passen.

De belangrijkste kwestie die zich voordoet bij het belasten van publieke en semi-publieke prestaties is dat veel goederen en diensten zonder vergoeding of tegen een nominaal of kostendekkend bedrag ter beschikking worden gesteld, en dat ze op verschillende manieren worden gefinancierd: in de vorm van heffingen, rechten, belastingen, subsidies, begrotingstoewijzingen en leningen, vaak zonder direct verband met de leveringen zelf. Onder een moderne btw wordt de financiering, ongeacht haar vorm, in de btw-grondslag opgenomen. Copenhagen Economics (2013) merkt bijvoorbeeld op dat belaste bedrijven thans de btw kunnen omzeilen door productsubsidies (belastbaar krachtens de gemeenschappelijke richtlijn) om te zetten in begrotingssubsidies (niet belastbaar). Begrotingssubsidies moeten daarom ook worden opgenomen in de belastbare grondslag. De belasting van overheidsinstanties, zoals in Nieuw-Zeeland en Australië het geval is, zou natuurlijk aanpassingen aan de uitgavenkant van de begroting noodzakelijk maken.

Een alternatief dat in Canada in zwang is, behelst het terugbetalen van de voorbelasting betaald door gemeentes, het nul-tariferen van leveringen aan provincies, en de toepassing van het nultarief op de federale overheid (Gendron, 2013). Zo worden ook de meeste verstoringen en complexiteiten geëlimineerd, behalve het concurrentievoordeel dat overheden hebben als ze prestaties leveren die ook door de particuliere sector kunnen worden verricht en die wel aan de btw zijn onderworpen. Teruggaaf van voorbelasting vindt ook plaats in het kader van de btw-compensatieregelingen in verschillende EU-lidstaten, maar Wassenaar en Gradus (2004) concluderen dat hun partiële toepassing de neiging tot zelfvoorziening nauwelijks verhelpt en investeringen blijft ontmoedigen. Het is duidelijk dat er grondiger hervormingen vereist zijn, bij voorkeur volledige belastingheffing of praktisch volledige teruggaaf, zoals in Canada. Overigens schat Copenhagen Economics (2013) dat de toepassing van het nultarief op de in het rapport genoemde diensten, in tegenstelling tot volledige belasting, de welvaart met slechts 0,02 procent van het bbp zou verhogen.

Gezondheidszorg, onderwijs, sociaal-culturele instellingen en sport

Gezondheidszorg, onderwijs en verschillende sociaal-culturele diensten worden vaak merit goods genoemd, waarvan de consumptie niet zou mogen worden beperkt door het heffen van belasting. Maar zelfs als het merit good-argument wordt erkend, zou volledige belasting van de omzet (inclusief eventuele subsidies) van ziekenhuizen, scholen en universiteiten en allerlei sociale activiteiten in combinatie met verhoogde subsidies het totale nettobedrag van de vergoeding (inclusief btw) die voor de diensten in rekening wordt gebracht, onverlet kunnen laten. Dit echter zonder dat de inkoopkeuzes en uitbestedingsactiviteiten van de vrijgestelde instellingen worden verstoord en zonder dat de gelijkwaardige belastbare prestaties van de particuliere sector (die men dan ook zou moeten subsidiëren) worden benadeeld.

Op grond van dit argument belast Nieuw-Zeeland gezondheidszorg, onderwijsinstellingen (met uitzondering van basisscholen), culturele organisaties, sociale-bijstandsbureaus,4 kindercrèches, sport, postvervoersdiensten en omroeporganisaties, die in de EU zijn vrijgesteld. Aujean et al. (1999) merken op dat het heffen van btw op al deze prestaties “permitted there a dramatic simplification of VAT rules as they apply to public bodies”. Het effect op de opbrengst zou bovendien nihil zijn, in zoverre dat de vergoeding voor de prestaties en de financiering daarvan door de overheid worden bepaald. Grotendeels hetzelfde effect wordt bereikt in Canada waar de belastingdienst de GST (Goods and Services Tax, equivalent aan de btw) terugbetaalt op de belaste inkopen van de MUSH-sector (Municipalities, Universities, Schools en Hospitals), te weten gemeenten (tot 100 procent), universiteiten (67 procent), scholen (68 procent) en ziekenhuizen (83 procent) – percentages die in de loop van de tijd zijn verhoogd en op termijn 100 procent zullen worden (Gendron, 2013). Nogmaals: de restituties kunnen de concurrentieverstoring vis-à-vis de private sector die wel btw moet betalen, verergeren.

Onroerende zaken

Uiteraard is het op administratieve en politieke gronden niet goed mogelijk om de huurwaarden van huiseigenaren en in het verlengde daarvan de huren van woningen te belasten, zoals zou moeten gebeuren onder een ideale btw. Daarom zijn woningen en andere onroerende zaken vrijgesteld. In plaats daarvan wordt nieuwbouw belast (en de grond waarop deze staat). Aangezien de aankoopprijs van een nieuw gebouw gelijk is aan de contante waarde van de toekomstige huren of huurwaarden, kan de btw over de verkoopprijs worden beschouwd als een goede benadering van de contante waarde van de btw die zou moeten worden geheven over toekomstige huren en huurwaarden. Om discriminatie en cumulatie van belasting te voorkomen, kent de EU-richtlijn de mogelijkheid om voor de btw te opteren voor onroerende zaken anders dan woningen, uiteraard onder aftrek van de btw op nieuwbouw, onderhoud en renovaties. Daarnaast heeft de vrijstellingsmethode een definitie nodig van accommodaties, zoals hotels, pensions, kampeerfaciliteiten en parkeerplaatsen, die wel btw over hun tarieven moeten betalen.

Moderne btw’s daarentegen belasten de verkoop en verhuur van alle niet voor bewoning bestemde gebouwen, waardoor een vollediger belasting van onroerend goed mogelijk is omdat toekomstige waardestijgingen dan ook in de grondslag worden begrepen. Deze benadering verdient derhalve de voorkeur.5 Idealiter zou de moderne benadering moeten worden aangevuld met de heffing van btw over de waardestijging van woningen die op het moment van verkoop wordt gerealiseerd (terwijl teruggaaf zou moeten plaatsvinden als er verlies wordt geleden). Immers de waarde van de toekomstige woondiensten stijgt (daalt). Als waardestijgingen worden belast, zou de overdrachtsbelasting die dezelfde verstoringen veroorzaakt als een cumulatieve omzetbelasting, moeten worden afgeschaft. Tevens zou vooraftrek moeten worden gegeven voor de btw op majeure renovaties waarover in het verleden belasting is betaald. Toegegeven, de belasting van de waardestijging kent lock-in-effecten die de arbeidsmobiliteit kunnen benadelen, maar dit effect treedt ook op onder de overdrachtsbelasting.

Financiële diensten

De gemeenschappelijke btw-richtlijn (Richtlijn, 2006) stelt financiële diensten volledig vrij, ongeacht of deze tegen een vastgestelde vergoeding worden verricht of beloond worden uit de marge tussen koop en verkoop. De vrijstelling betekent dat B2C-diensten (business-to-consumer) doorgaans worden onderbelast en B2B-diensten (business-to-business) overbelast (omdat de btw niet kan worden verrekend). Op marges gebaseerde vergoedingen zijn moeilijk onder de btw te brengen, omdat de waarde van de bemiddelingskosten (die dient te worden belast) is ingebed in opbrengsten die (met de hoofdsom) niet behoren te worden belast, omdat ze geen consumptie maar inkomen vormen. Daar de waarde van de bemiddelingskosten onbekend is, kunnen zij niet per transactie aan afnemers in rekening worden gebracht – wat noodzakelijk is als btw-plichtige afnemers de belasting moeten kunnen verrekenen met de btw over hun omzet (zie Poddar (2003) voor een uitgebreide discussie).

Tegen een expliciete vergoeding geleverde diensten kunnen zonder meer worden belast, zoals wordt gedaan in landen met een moderne btw. De belasting van deze diensten zou de btw op B2C-diensten verhogen, en de zakelijke gebruikers van financiële diensten in staat stellen om de belasting in aftrek te brengen op de btw over hun omzet. Het wekt verwondering dat de EU-lidstaten, waaronder Nederland, expliciete vergoedingen en commissies niet belasten. Toegegeven, sommige tegen vergoeding geleverde diensten zouden kunnen worden vervangen door op marges gebaseerde diensten, maar de specialisatie in de bankenwereld maakt dit niet erg waarschijnlijk (Poddar, 2003). Bovendien kunnen de bancaire diensten die tegen vergoeding worden verricht, worden aangewezen (en dus belast), zoals Zuid-Afrika doet. Aangezien mensen met hogere inkomens doorgaans meer financiële diensten consumeren dan mensen met lagere inkomens, zou de neerslag van de btw-verhoging voor financiële dienstverlening progressief uitpakken.

Blijft het verstorende effect van de vrijstelling van tegen marges verrichte diensten aan btw-plichtige afnemers, die geen aftrek genieten van de daarin begrepen btw. Om dit effect te verhelpen, zou er kunnen worden overwogen om teruggaaf van voorbelasting mogelijk te maken voor de btw begrepen in de vooromzet van B2B-marge-diensten, zoals in Australië, Nieuw-Zeeland en Singapore gebeurt. In Nieuw-Zeeland bijvoorbeeld wordt het nultarief toegepast op financiële dienstverlening aan btw-plichtige ondernemingen (geen financiële instellingen zijnde), waarvan de omzet – gemeten over een periode van twaalf maanden – voor ten minste driekwart uit belastbare leveringen bestaat (Annacondia en Van der Corput, 2011). De terugvorderbare GST wordt bepaald op basis van gebruikelijke omslagregels, zoals de omzetmethode.

Een alternatief zou zijn om financiële diensten te belasten over de som van lonen en ondernemingskasstroom, die gelijk is aan de toegevoegde waarde.6 Denemarken en Israël doen dat bijvoorbeeld, hoewel Denemarken de ondernemingskasstroom buiten beschouwing laat (en dus alleen de loonsom belast) en Israël ten onrechte niet de kasstroom maar de winst belast. Hoewel deze benadering resulteert in een vollediger belasting van B2C-diensten, kan de btw niet per transactie worden berekend, hetgeen de verstoring van de financiële B2B-diensten vergroot.

Schade- en ongevallenverzekeringen

Evenals bancaire diensten zijn verzekeringen vrijgesteld van btw in de EU, omdat op het niveau van de polishouder de belastbare bemiddelingskosten niet kunnen worden gescheiden van de niet-belastbare kapitaaloverdracht aan de gemeenschappelijke pool waaruit geleden schades en kosten worden vergoed. In plaats van btw heffen de meeste lidstaten anachronistische zegelrechten (een soort cumulatieve omzetbelasting), waarvoor er geen plaats zou moeten zijn in een modern belastingstelsel dat gebaseerd is op gelijke behandeling en neutraliteit. Verder is het onduidelijk waarom de btw op de leveringen van verzekeringsdiensten afhankelijk zou moeten zijn van de verhouding tussen belastbare inkopen en vrijgestelde omzet.

Moderne btw’s omzeilen het probleem van het bepalen van de toegevoegde waarde op basis van individuele polissen door het te verschuiven naar het niveau van de verzekeringsmaatschappij, waarbij de toegevoegde waarde het verschil is tussen premieontvangsten enerzijds, en schade-uitkeringen en belastbare inkopen anderzijds (voor een uitgebreide verhandeling, zie Cnossen (2013)). Dit verschil kan worden belast door btw te heffen over verzekeringspremies (en aftrek toe te staan voor btw op belaste vooromzet van verzekeringsmaatschappijen), en door een btw-aftrek toe te rekenen aan schadeloosstellingen (voor verrekening met de btw op premies). De btw op verzekeringspremies zou dan aftrekbaar zijn voor btw-plichtige ondernemers, terwijl zij de aan de schade toegerekende btw met de schadevergoeding zouden moeten opnemen in hun btw-aangifte. Niet-btw-plichtige ontvangers van schade-uitkeringen daarentegen kunnen het bedrag van de btw dat zij met de schadeloosstelling ontvangen, behouden. Zij betalen dan btw over de prijs van het vervangende goed of houden hun oorspronkelijke vermogen in stand. Garanties ingebed in productprijzen zouden onderworpen blijven aan de btw.

Hoewel schade- en ongevallenverzekeringen op deze wijze kunnen worden belast, is de toepassing van de btw op zorg- en levensverzekeringen moeilijker te effectueren. Beide vormen van verzekering worden aangegaan door of voor natuurlijke personen, en het is onwaarschijnlijk dat zich daarbij cumulatieve effecten voordoen. Levensverzekeringen (langetermijnspaarinstrumenten) hebben veel gemeen met pensioenen waarvan de bemiddelingskosten niet worden belast. Een probleem is ook dat de bemiddelingskosten geen constant deel van de brutopremie zijn, maar stijgen met de duur van de verzekering. Belasting op basis van het totaal van loonsom en ondernemingskasstroom zou mogelijk zijn. Zorgverzekeringspremies zijn universeel en verplicht, en hebben vaak een herverdelend karakter. Met andere woorden, ze zijn een quasi-belasting die niet beter zou functioneren als daarover btw zou worden geheven.

Kansspelen

In tegenstelling tot de EU-btw, geldt een moderne btw ook voor kansspelen. Loterijen kunnen worden belast op basis van inleg (output), terwijl een btw-aftrek kan worden toegerekend aan uitbetalingen (inputs), vergelijkbaar met de btw-behandeling van schade- en ongevallenverzekeringen. De toegevoegde waarde van loterijen zou zodoende worden belast na aftrek van de btw op inkopen. Casino’s kunnen onder de btw worden gebracht door het verschil tussen de verkoop van tokens en chips enerzijds en uitbetalingen anderzijds te belasten, wederom met aftrek van de btw op inkopen (Schenk, 2010). Beide benaderingen leveren hetzelfde resultaat op. Btw dient op kansspelen te worden geheven, ook als deze onderworpen zouden zijn aan voor externe kosten corrigerende accijnzen of aan inkomstenbelasting over de opbrengst.

Registratiedrempel

Op dit moment kent de Nederlandse btw geen registratiedrempel, hoewel netto btw-schulden van kleine ondernemingen van 1.345 euro of minder niet hoeven te worden betaald. Vanaf 2020 wil de regering de vrijstelling voor kleine ondernemingen vereenvoudigen door een algemene drempel van 20.000 euro in te voeren, nog steeds een van de laagste in de EU. Dit roept de vraag op wat het meest geëigende niveau van een registratiedrempel zou moeten zijn. Ten minste twee conflicterende overwegingen spelen hier een rol: de opbrengst en de innings- en nalevingskosten. De opbrengstdaling (stijging) van het verhogen (verlagen) van de registratiedrempel moet worden afgewogen tegen de lagere (hogere) uitvoeringskosten van het toepassen van de btw op een kleiner (groter) aantal ondernemingen.

Verder dient te worden overwogen dat de nalevingskosten (als percentage van de omzet) van kleine ondernemingen vaak hoger zijn dan voor grote ondernemingen. In het Verenigd Koninkrijk (VK) bijvoorbeeld zijn de nalevingskosten van kleine ondernemingen naar schatting gemiddeld twintig keer groter dan de nalevingskosten van grote ondernemingen (Sandford et al., 1989). Aangezien nalevingskosten vaste kosten zijn, is de neerslag daarvan waarschijnlijk regressief in relatie tot het inkomen – een aspect dat moet worden afgewogen tegen het concurrentievoordeel dat kleine vrijgestelde ondernemingen hebben ten opzichte van hun grotere btw-plichtige concurrenten. Bovendien moet er rekening worden gehouden met de kosten van de economische verstoringen die gepaard kunnen gaan met gedragsveranderingen van ondernemingen net onder of boven de drempel. Vermoedelijk stijgen deze kosten naarmate de drempel stijgt. Liu en Lockwood (2015) laten zien dat er verdichting rondom de drempel plaatsvindt, en dat die negatief gecorreleerd is aan de intensiteit van de vooromzet en positief aan het aandeel van B2C-transacties, consistent met het conceptuele kader dat zij ontwikkelen.

Afgezien van de kosten van de economische verstoringen, wordt de afweging tussen opbrengst en operationele kosten, losjes gezegd, ‘geoptimaliseerd’ op het punt waar de extra opbrengsten van het verlagen van de drempel gelijk zijn aan de extra operationele kosten. Keen en Mintz (2004) hebben deze afweging geformaliseerd in de volgende eenvoudige formule:

z^* = {δA + Γ} / {(δ − 1) τv (z)}, waarin z* de drempel is die de opbrengst maximaliseert, A de inningskosten (die verondersteld worden vast te zijn), Γ de nalevingskosten (ook vast), δ de (constante) marginale kosten van publieke middelen, τ het tarief en v de verhouding tussen toegevoegde waarde en omzet. Keen en Mintz berekenen een optimale drempel van 40.000 dollar (36.000 euro) – bijna tweemaal de omvang van de voorgestelde drempel in Nederland –waarbij ze zich baseren op de schatting van Cnossen (1994) van de operationele kosten voor industriële landen (100 dollar voor inningskosten en 500 dollar voor nalevingskosten), een btw-tarief van 15 procent, een verhouding tussen toegevoegde waarde en omzet van 35 procent, en marginale kosten van publieke middelen van 1,3 procent.

De Keen-Mintz-formule houdt geen rekening met gedragsreacties. Zou dat wel het geval zijn, dan zou de aanbevolen drempel lager kunnen uitvallen. Maar een hogere drempel dan de huidige Nederlandse versie zou een belangrijke besparing van innings- en nalevingskosten betekenen. Een relatief hoge drempel zou ook op de agrarische sector kunnen worden toegepast. Tot voor kort was de landbouwsector niet btw-plichtig (hoewel bedrijven daarvoor wel konden opteren), en konden landbouwers de btw op de vooromzet vergolden krijgen door afnemers van landbouwproducten een aftrek te verlenen voor de voorbelasting die landbouwers geacht werden te hebben betaald aan hun leveranciers. Zoals door Cnossen (2018) is beredeneerd, is dit een willekeurige vorm van verrekening van voorbelasting die uit de tijd is, en ook in strijd is met een moderne btw.

Tarief^7

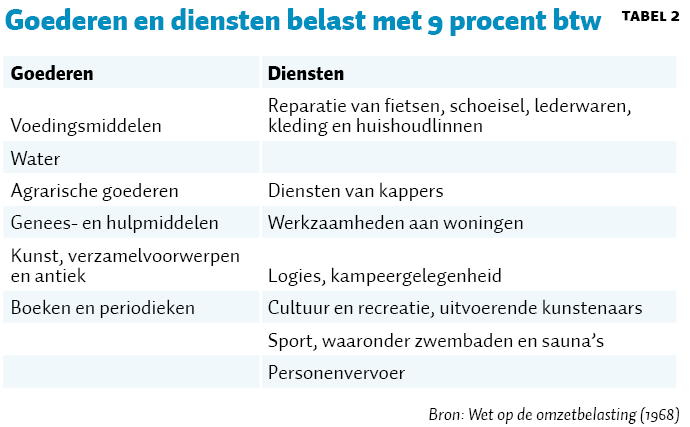

In tegenstelling tot een moderne btw heeft de Nederlandse versie een normaal en een laag tarief (tabel 2). Evenals de vrijstellingen verstoort het lage tarief de keuze van consumenten en producenten, omdat relatieve prijzen niet gelijk blijven. De afschaffing van het verlaagde tarief betekent een welvaartswinst die is gekwantificeerd door het Institute for Fiscal Studies (2011) voor wat betreft het VK en België (helaas is er geen analyse uitgevoerd voor Nederland). Een verhoging van de verlaagde tarieven (inclusief het nultarief voor voedingsmiddelen en woningen in het VK) tot het niveau van het normale tarief impliceert een welvaartswinst van 3,5 procent van de totale btw-ontvangsten in het VK en 4,6 procent in België. In een alternatief scenario wordt de afschaffing van het verlaagde tarief gecombineerd met een verlaging van het normale tarief met vijf procentpunten om de btw-opbrengst gelijk te houden. Dit resulteert in een welvaartswinst per huishouden van 1,07 euro per week in het VK en 0,74 euro per week in België. Het is aannemelijk dat voor Nederland een vergelijkbare welvaartswinst te realiseren zou zijn, omdat het gedifferentieerde tarief ongeveer hetzelfde opbrengstverlies inhoudt als in België.

Een ander argument is dat een uniform tarief bijdraagt aan een eenvoudiger belasting met lagere innings- en nalevingskosten. Voor 2007 werden de btw-nalevingskosten voor het Nederlandse bedrijfsleven geschat op 408 miljoen euro (exclusief factureringskosten; Studiecommissie Belastingstelsel, 2010). Het Ministerie van Financiën (2008) schatte dat een uniform btw-tarief deze kosten zou verlagen met ongeveer 100 miljoen. Ook zouden de inningskosten, geschat op 138 miljoen, dalen. In vergelijking met een duale tariefstructuur is een uniform tarief ook minder gevoelig voor lobbyactiviteiten, terwijl verkeerde classificaties, opzettelijk of niet, niet mogelijk zijn. Een nadeel van het afschaffen van het verlaagde tarief is dat bewoners van grensgebieden hun voedingsmiddelen in België en Duitsland zouden kunnen gaan kopen. Aan de andere kant zou het lagere Nederlandse normale tarief voor andere producten Belgische en Duitse kopers aantrekken. In elk geval zijn grensoverschrijdende aankopen meer een probleem vanwege de verschillen in accijnzen dan van die in btw-tarieven (Cnossen, 2003).

Samenvatting en conclusie

In deze bijdrage is gepleit voor het moderniseren van de Nederlandse btw (en in navolging hiervan ook andere btw’s in de EU) door de grondslag te verbreden en een uniform tarief in te voeren. Met name de Nieuw-Zeelandse btw kan daarbij als voorbeeld dienen. Grondslagverbreding zou de verstoringen en complexiteiten elimineren die inherent zijn aan vrijstellingen, zoals verkeerde inputkeuzes, ondoelmatige zelfvoorzieningen, impliciete belasting van internationaal verhandelde goederen en diensten, contentieuze allocatie van voorbelasting en oprekking van vrijstellingen. Samengevat:

– Overheden, met name provincies en gemeenten, zouden zo volledig mogelijk in de btw moeten worden betrokken door hen btw-plichtig te maken (Nieuw-Zeeland) dan wel met het nultarief te belasten (Canada).

– Onderwijsinstellingen, gezondheidszorg en sociaal-culturele instellingen kunnen in de btw-grondslag worden opgenomen zonder dat dit voor leerlingen, studenten, patiënten of ander gebruikers kostenverhogend werkt;

– Alle onroerend goed dat niet voor bewoning bestemd is, dient aan de btw te worden onderworpen, en het verdient aanbeveling om btw te heffen over de winst die gerealiseerd wordt bij de overdracht van woningen, waarbij de verstorende overdrachtsbelasting afgeschaft kan worden.

– De vergoedingen die voor financiële diensten worden betaald, dienen te worden belast, en er moet ook een regeling worden ontwikkeld die de teruggaaf van door financiële instellingen betaalde voorbelasting inzake B2B-transacties mogelijk maakt.

– Schade- en ongevallenverzekeringen kunnen aan de btw worden onderworpen; het zegelrecht op verzekeringen kan dan worden afgeschaft.

– Kansspelen horen in de btw-grondslag te worden opgenomen.

– De voorgestelde drempel van 20.000 euro voor de btw-registratieplicht kan worden verhoogd (onder handhaving van de registratieoptie).

– Het lage tarief moet verder worden verhoogd (onder verlaging van het normale tarief) totdat alle goederen en diensten gelijk worden belast.

Als de gemeenschappelijke richtlijn van de EU (Richtlijn, 2006) niet in de weg zou staan, dan zouden de meeste van deze verbeteringen zonder veel moeite kunnen worden gerealiseerd. Maar wel zou dan de belasting van overheden, onderwijsinstellingen en gezondheidszorg belangrijke wijzigingen inhouden aan de uitgavenkant van de begroting. De grotere neutraliteit die zou worden bereikt door deze sectoren volledig te belasten, kan ook worden gerealiseerd door de betrokken sectoren met het nultarief te belasten. Hoewel dit de mogelijke concurrentieverstoring ten opzichte van de particuliere sector niet zou wegnemen, zou het de inkoopkeuze, de neiging tot zelfvoorziening en verschillende administratieve complicaties elimineren. Het zou ook een optische vermindering van de totale belastingdruk inhouden.

Als in de EU geen overeenstemming kan worden bereikt over verbetering van de gemeenschappelijke btw-richtlijn, dan zou men lidstaten toestemming kunnen geven om de verbeteringen zelf in te voeren, na goedkeuring van het gemeenschappelijk btw-comité. Een moderne btw, die de werking van de interne markt niet beïnvloedt, maakt – in tegenstelling tot de EU-btw – geen inbreuk op de beginselen van vrijhandel en vrije mededinging. En dat is zeker winst.

Eindnoten

eindnoten

1 Keen (2013) merkt verder op: “Ultimately, the use of uniform taxation as a reference point in evaluating VAT systems reflects the pragmatic judgment that the practical case for a single rate [and a broad base] is so strong as to make this an important benchmark. (…) The case is especially persuasive in higher-income countries, a central lesson of the literature being that uniform commodity taxation is more likely to be optimal the more sophisticated the range of other instruments by which equity objectives can be pursued.”

2 Daarvoor gebruikte Copenhagen Economics (2013, p. 133) een globaal, multi-regionaal, multi-sectoriaal algemeen-evenwichtsmodel, speciaal ontworpen om de economische effecten van publieke productie en btw-beleid te berekenen. Het model is gebruikt voor talrijke projecten van de Europese Commissie en overheden van de lidstaten.

3 In beginsel betekent uitsluiting hetzelfde als vrijstelling, met dit verschil dat een uitgesloten entiteit niet voor de btw kan opteren. Zie Henkow (2013) voor een uitgebreide verhandeling over de btw-uitsluiting van de publieke sector, de voorwaarden die daaraan verbonden zijn en de uitgebreide jurisprudentie daarover.

4 Natuurlijk dienen sociale uitkeringen niet te worden belast omdat ze geen consumptie zijn, maar de daarmee gepaard gaande administratiekosten vormen wel toegevoegde waarde en horen daarom in de btw-grondslag thuis.

5 Overigens is de EU-aanpak identiek aan de moderne benadering, als alle eigenaren van niet voor bewoning bestemd onroerend goed zouden opteren voor btw-registratie, maar dat is onwaarschijnlijk (zie Cnossen (2011) voor een volledige analyse van de verschillende benaderingen).

6 Voor een bespreking van de verschillende manieren waarop de toegevoegde waarde kan worden berekend en belast, zie Cnossen (2009).

7 Deze paragraaf is gebaseerd op Bettendorf en Cnossen (2015). Deze auteurs wijzen er ook op dat er in beginsel valide redenen kunnen zijn om tarieven te differentiëren, zoals externe en interne effecten, herverdelingsmotieven, indirecte belasting van vrijetijd – maar dat accijnzen en subsidies de aangewezen instru

Literatuur

Acosta Ormaechea, S. en A. Morozumi (2019) The value added tax and growth:

Annacondia, F. en W. van der Corput (2011) Financial services under New Zealand’s GST. International VAT Monitor, 22(5), 310–315.

Aujean, M. (2010) Commentary. Tax Law Review, 63(2), 509–516.

Aujean, M., P. Jenkins en S. Poddar (1999) A new approach to public sector bodies. International VAT Monitor, 10(4), 144–149.

Bettendorf, L. en S. Cnossen (2015) The long shadow of the European VAT, exemplified by the Dutch experience. FinanzArchiv, 71(1), 118–139.

Cnossen, S. (1994) Administrative and compliance costs of the VAT:

a review of the evidence. Tax Notes International, 8(25), 1649–1668.

Cnossen, S. (2003) Is the VAT’s Sixth Directive becoming an anachronism? Bulletin for International Fiscal Documentation, 43(12), 434–442. Cnossen, S. (2009) A VAT primer for lawyers, economists, and accountants. Tax Notes International, 124(7), 319–332.

Cnossen, S. (2011) A proposal to improve the VAT treatment of housing in the European Union. Fiscal Studies, 32(4), 455–481.

Cnossen, S. (2013) A proposal to apply the Kiwi-VAT to insurance services in the European Union. International Tax and Public Finance, 20(5), 867–883.

Cnossen, S. (2018) VAT and agriculture: lessons from Europe. International Tax and Public Finance, 25(2), 519–551.

Copenhagen Economics (2013) VAT in the public sector and exemptions in the public interest. Final Report for TAXUD/2011/DE/334, Europese Commissie. Te vinden op ec.europa.eu.

Crawford, I., M. Keen en S. Smith (2010) VAT and excises. In: The Mirrlees Review: reforming the tax system for the 21st century, vol. 1. Oxford: Oxford University Press.

De la Feria, R. (2009) The EU VAT treatment of public sector bodies: slowly moving in the wrong direction. Intertax, 37(3), 148–165.

Ebrill, L.P., M. Keen, J.-P. Bodin en V. Summers (2001) The modern VAT. Washington, DC: International Monetary Fund.

Gendron, P.-P. (2013) VAT treatment of public sector bodies: the Canadian model. In: R. de la Feria (red.), VAT exemptions: consequences and design alternatives. Alphen a/d Rijn: Wolters Kluwer, hoofdstuk 3.

Henkow, O. (2013) The VAT/GST treatment of public bodies. Deventer: Wolters Kluwer.

Institute for Fiscal Studies (2011) Quantitative analysis of VAT rate structures. In: Institute for Fiscal Studies, A retrospective evaluation of elements of the EU VAT System. Final report TAXUD/2010/DE/328, hoofdstuk 9. Te vinden op ec.europa.eu.

Keen, M. (2013) The anatomy of the VAT. National Tax Journal, 66(2), 423–446.

Keen, M. en J. Mintz (2004) The optimal threshold for a value-added tax. Journal of Public Economics, 88(3-4), 559–576.

Liu, L. en B. Lockwood (2015) VAT notches. Oxford University Centre for Business Taxation, Working Paper, 15/06. Te vinden op eureka.sbs.ox.ac.uk.

Miljoenennota (2016) Miljoenennota 2016. Te vinden op www.rijksoverheid.nl.

Ministerie van Financiën (2008) Uniform BTW-tarief: aspecten en overwegingen in kort Bestek. Brief aan de Tweede Kamer, 22112, te vinden op parlementairemonitor.nl.

Nationale Rekeningen (2017) Nationale Rekeningen 2017, te vinden op www.cbs.nl.

OESO (2018) Consumption tax trends 2018: VAT/GST and excise rates, trends and policy issues. Parijs: OECD Publishing.

Poddar, S. (2003) Consumption taxes: the role of the value-added tax. In: P. Honohan (red.), Taxation of financial intermediation: theory and practice for emerging economies. New York: Oxford University Press, 345–380.

Richtlijn (2006) Richtlijn 2006/112/EG van de Raad van 28 november 2006 betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde

Sandford, C., M. Godwin en P. Hardwick (1989) Administrative and compliance costs of taxation. Bath, UK: Fiscal Publications.

Schenk, A. (2010) Gambling and lotteries. In: R. Krever (red.), VAT in Africa. Pretoria: Pretoria University Law Press (PULP), 47–70.

Studiecommissie Belastingstelsel (2010) Continuïteit en vernieuwing. Rapport te vinden op pure.uva.nl.

Wassenaar, M.C. en R.H.J.M. Gradus (2004) Contracting out: the importance of a solution for the VAT distortion. CESifo Economic Studies, 50(2), 377–396.

Auteur

Categorieën