De inflatie is in de tweede helft van 2021 flink toegenomen. Welke productcategorieën leveren hier met name een bijdrage aan?

In het kort

– In april, mei en juli 2021 was voornamelijk energie verantwoordelijk voor de opgelopen inflatie.

– Daarna werd de inflatie meer wijdverbreid, waardoor de kans toeneemt dat de hoge inflatie lang aanhoudt.

De inflatie is in de afgelopen maanden wereldwijd opgelopen. Volgens cijfers van het Centraal Bureau voor de Statistiek (CBS) kwam de Nederlandse inflatie in november zelfs uit op 5,9 procent – het hoogste niveau sinds het begin van de inflatiereeks volgens de geharmoniseerde definitie (HICP) in 1997. Sinds 1997 lag de gemiddelde inflatie in Nederland op 1,9 procent.

Onderliggend zijn er voor verschillende subcategorieën grote verschillen in inflatie. Omdat het HICP-inflatiecijfer vaak sterk wordt beïnvloed door enkele goederen en diensten met volatiele prijzen, maken de centrale banken gebruik van verschillende maatstaven om het onderliggende inflatieproces in kaart te brengen. Het bekendste voorbeeld hiervan is de kerninflatie, waarbij energie en voeding buiten beschouwing blijven.

Een nadeel van deze maatstaven is dat ze een deel van de daadwerkelijke consumptie van huishoudens buiten beschouwing laten, en dus geen volledig beeld geven van de prijsontwikkeling die consumenten ervaren (Bullard, 2011). In dit artikel kijken we daarom juist naar de gehele inflatieverdeling over alle goederen en diensten, zoals ook recentelijk is gedaan door Wolman (2021) in de Verenigde Staten.

Recente stijging niet alleen door energie

Vooral de bijdrage van de energiecomponenten elektriciteit, aardgas en autobrandstoffen is de laatste maanden groot geweest. De energie-inflatie bedroeg in oktober dertig procent en in november zelfs ruim veertig procent. De brandstoffen, waarvan de prijsontwikkeling nauw samenhangt met die van olie, waren in november 33 procent duurder dan een jaar daarvoor. En de prijzen van gas en elektriciteit lagen respectievelijk 53 en 75 procent hoger dan vorig jaar.

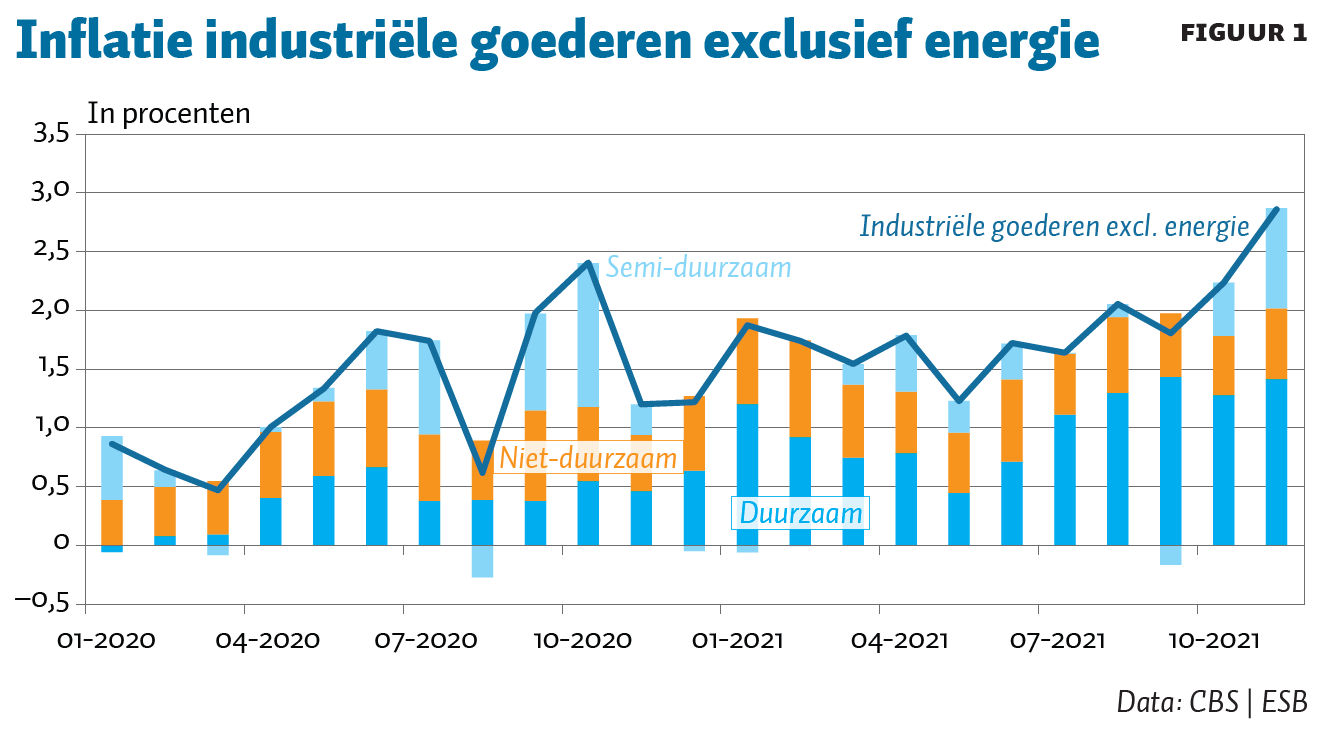

Maar de hoge energie-inflatie is niet het hele verhaal. Naast energie valt ook de prijsontwikkeling van de industriële goederen op. Deze industriële goederen hebben de afgelopen decennia, onder invloed van onder andere globalisering en technologische ontwikkelingen, de gemiddelde inflatie gedrukt. In de periode voor de pandemie, van 2011 tot en met maart 2020, bedroeg de gemiddelde inflatie voor deze groep 0,49 procent. Maar vanaf augustus tot en met november 2021 ging het gemiddeld om maar liefst 2,24 procent (figuur 1).

Binnen deze groep van industriële goederen vallen vooral de duurzame consumptiegoederen (auto’s, meubelen, computers) op, met een −0,10 procent gemiddelde inflatie van 2011 tot en met maart 2020, en met 3,54 procent vanaf augustus 2021. Het patroon is minder uitgesproken bij de semi-duurzame goederen (kleding, schoenen) en niet-duurzame goederen (schoonmaakmiddelen, lucifers).

De stijging van de inflatie wat betreft de industriële goederen is toe te schrijven aan het onverwacht snelle herstel van de vraag na de corona-recessie. Hierdoor zijn er grote knelpunten ontstaan in de internationale leveringsketens, wat zich heeft vertaald in hoge prijzen voor grondstoffen, computerchips, producentenprijzen en containervervoer.

Oorspronkelijk was de verwachting dat de leveringsproblemen zich door een toegenomen aanbod spoedig zouden oplossen, maar inmiddels gaat de jongste raming van DNB (2021) ervan uit dat die problemen pas in de tweede helft van 2022 geleidelijk zullen gaan afnemen.

Naarmate de verstoringen van de productie- en handelsketens langer duren, berekenen de producenten om hun winstmarge in stand te houden een groter deel van de kostenstijging door aan de consumenten.

Hoge maand-op-maandinflatie sinds juni

We maken voor onze analyse gebruik van de onderliggende cijfers voor de HICP-prijsindex. Het CBS stelt deze index voor Nederland samen uit ongeveer 230 verschillende consumptiecategorieën, waarvoor het prijsniveau maandelijks wordt gemeten. Het aandeel van iedere categorie in de totale consumentenbestedingen bepaalt het gewicht van de categorie in de prijsindex.

Om dicht op de actuele ontwikkelingen te zitten, berekenen we de maand-op-maandinflatie per categorie, en niet de procentuele prijsstijging ten opzichte van een jaar eerder, zoals het gebruikelijke inflatiecijfer doet. Dit voorkomt ook dat verschillende aan de pandemie gerelateerde basiseffecten het inflatiebeeld vertekenen.

Voor sommige items – bijvoorbeeld vakantie-accommodaties en vliegreizen – domineert een seizoenspatroon het prijsbeloop van maand tot maand. Dit wordt voor elke reeks gecorrigeerd met behulp van de X-13ARIMA-SEATS-procedure in Eviews. De door ons berekende maandelijkse HICP-inflatie wijkt daardoor iets af van de daadwerkelijke maand-op-maandinflatie, maar de correlatie is 92 procent. De datareeks begint in januari 2011, en eindigt in november 2021.

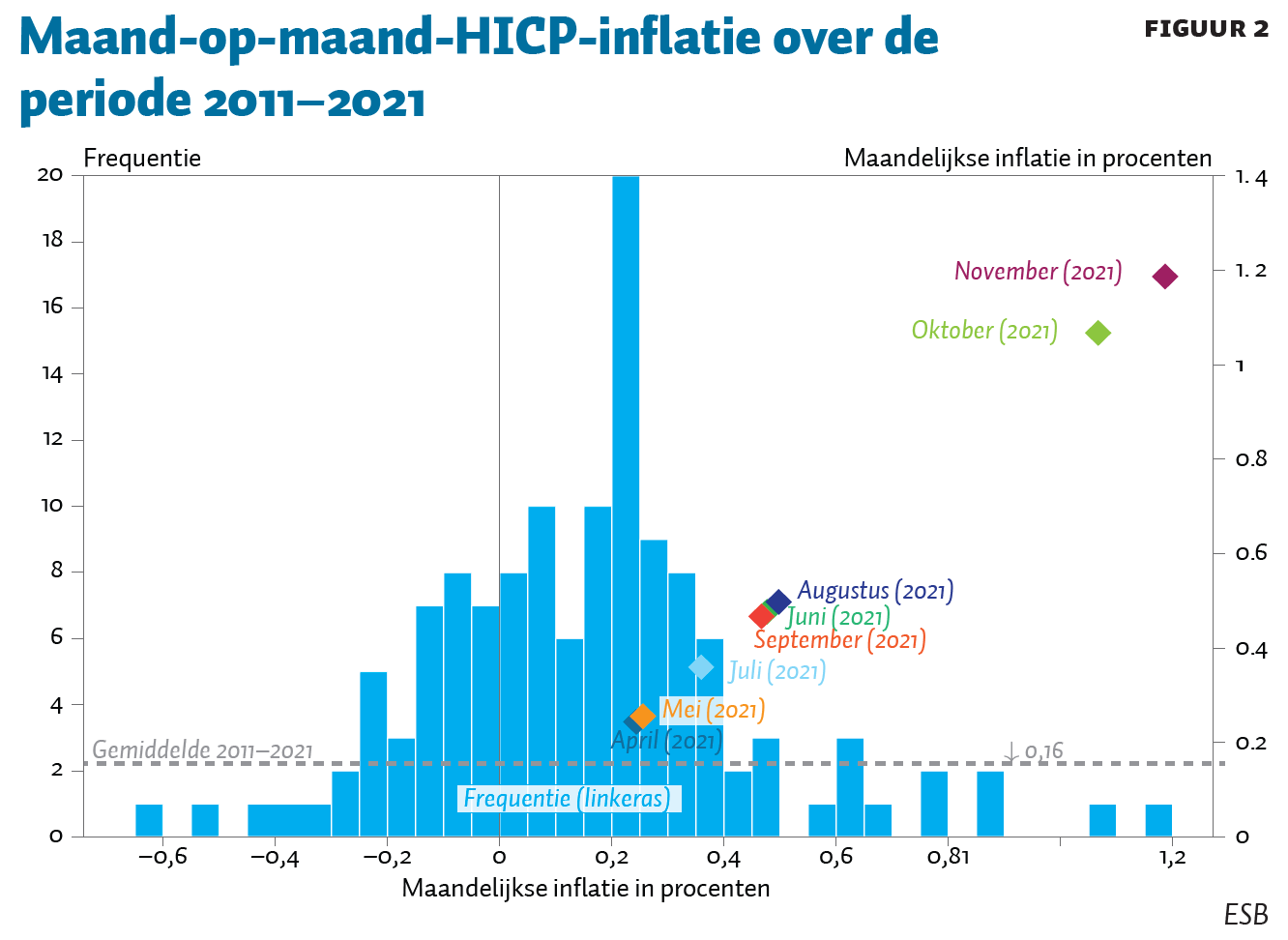

In figuur 2 wordt de frequentie van de maandelijkse HICP-inflatie over de afgelopen tien jaar weergegeven (maand-op-maand). Het vaakst lag de maandelijkse inflatie tussen de 0,20 en 0,25 procent. Gemiddeld was de maandelijkse inflatie iets lager: 0,16 procent, wat geannualiseerd neerkomt op 1,87 procent (in lijn met de gemiddelde jaar-op-jaarinflatie).

De maanden april tot en met november 2021 zijn uitgelicht. We zien hier duidelijk de maandelijkse inflatie oplopen van ongeveer 0,2 procent in april en mei 2021 naar boven de 1 procent in oktober en november. De maandelijkse inflaties in oktober en november waren zelfs het hoogste sinds 2011 (de start van de dataset). Maar ook in de maanden juni tot en met september 2021 was de voor seizoen gecorrigeerde maand-op-maandinflatie relatief hoog.

Bij die hoge inflatie spelen energieprijzen een grote rol. De items benzine en gas hebben beide een gewicht van ongeveer drie procent, en zijn in juli en vooral in oktober en november sterk gestegen.

Inflatie wijdverbreid

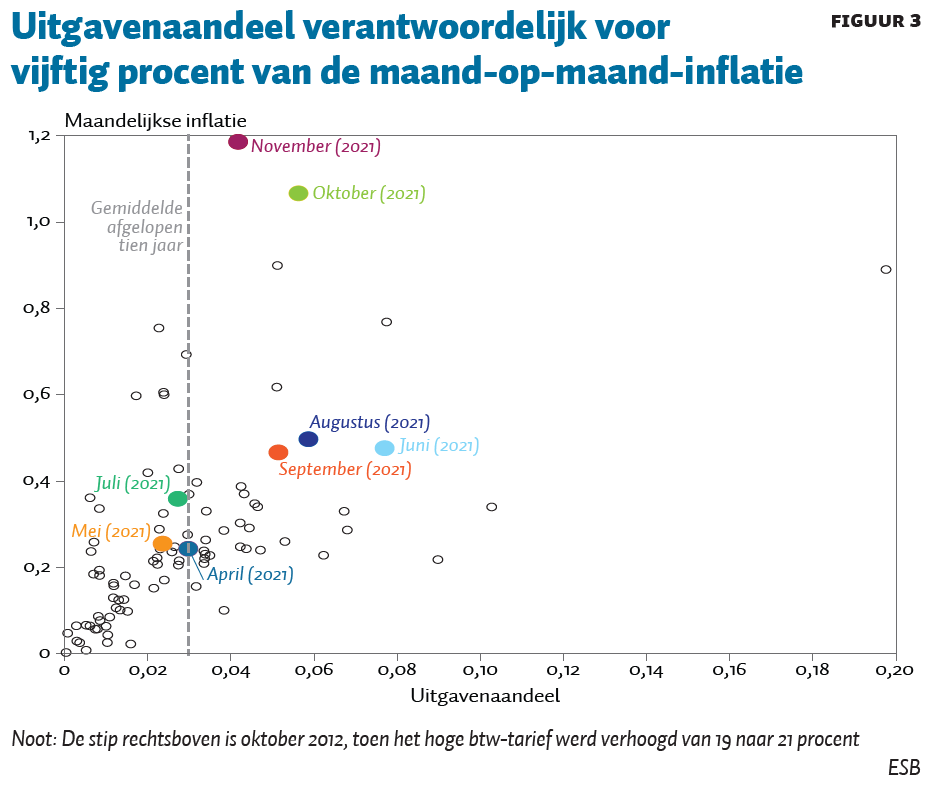

Om een beeld te vormen van hoeveel factoren de inflatie in elke maand afhankelijk is, kijken we naar het uitgavenaandeel van de categorieën dat verantwoordelijk is voor vijftig procent van de uiteindelijke inflatie in die maand.

In figuur 3 is deze maatstaf afgezet tegen de maandelijkse inflatie. De verticale lijn geeft het gemiddelde weer van de afgelopen tien jaar. Dus gemiddeld zorgen categorieën die slechts drie procent van het uitgavenaandeel vertegenwoordigen voor vijftig procent van de totale maandelijkse inflatie. Wanneer een punt links van de lijn ligt, zorgt een kleiner deel van de categorieën voor de helft van de inflatie in die maand. Een punt rechts van de lijn betekent dat er relatief veel gewogen categorieën nodig zijn om de helft van de maandelijkse inflatie te bereiken.

Uit figuur 3 volgt dat in de maanden april, mei en juli van 2021 een relatief klein deel van de categorieën (2,5 procent) zorgde voor de helft van de uiteindelijke inflatie. Daarentegen is te zien dat er in juni, augustus, september, oktober en november 2021 veel meer categorieën (namelijk zes procent) nodig waren om de helft te halen, en dat dus de inflatie meer wijdverbreid was. Hierbij speelt ook mee dat, sinds jongstleden augustus, er minder categorieën een negatieve inflatie hebben.

Conclusie

De Nederlandse inflatie tot en met juli 2021 was vooral toe te schrijven aan een aantal specifieke categorieën. Hoewel de achterliggende factoren ook na juli nog een rol speelden, loopt de inflatie van steeds meer categorieën op. Vanaf augustus is de inflatie relatief wijdverbreid, ondanks de grote bijdrage van energie aan de totale inflatie.

Naarmate de inflatie wordt bepaald door een grotere groep van goederen en diensten, neemt de kans toe dat deze langer duurt. Hierdoor neemt het risico toe dat de hoge inflatie niet zo tijdelijk zal zijn als eerder werd aangenomen.

Literatuur

Bullard, J. (2011) Measuring inflation: the core is rotten. Federal Reserve Bank of St. Louis Review, 93(4), 223–233.

DNB (2021) Economische Ontwikkelingen en Vooruitzichten, december 2021.

Wolman, A.L. (2021) How broad-based is the recent high inflation? Richmond Fed Economic Brief, 21-30.

Auteurs

Categorieën