Al jaren maken overheden en monetaire autoriteiten het zonnebloemkapitalisme mogelijk: ze ondermijnen private verantwoordelijkheden en socialiseren verliezen. Nu, na de coronacrisis, de overheid opnieuw haar rol moet pakken, zijn er kansen om het zonnebloemkapitalisme terug zijn hok in te sturen.

In het kort

– Het zonnebloemkapitalisme ondermijnt de productiviteitsontwikkeling. Tijdig stoppen met steunbeleid is een eerste stap.

– Zonder koerswijziging bestendigt de dominantie van overheid en monetaire autoriteiten in het economische proces zichzelf.

– Een slim ingericht publiek-privaat investeringsfonds kent private verantwoordelijkheid en kan klimaat en kapitalisme redden.

De COVID-19-crisis dwong de overheid tot het op zich nemen van een zeer dominante rol in het economische proces. De crisis was een ongekende macro-economische schok waarop de private sector zich niet had kunnen voorbereiden, en veel van de steunmaatregelen – de tegemoetkoming in arbeidskosten, het belastinguitstel en de verstrekte garanties op leningen – zijn dan ook door vriend en vijand omarmd.

De maatregelen waren opmerkelijk, maar wellicht minder uitzonderlijk dan op het eerste gezicht lijkt. In zekere zin herhaalde de geschiedenis zich. In de periode voor de financiële crisis van 2008/9 kenden we al bedrijven die van overheidssteun afhankelijk waren. Door deregulering waren er grote banken ontstaan, en de financiële sector werd gezien als een groei-industrie – en als van groot nationaal belang. In Nederland onder meer via het door de overheid gesteunde initiatief Holland Financial Centre. Banken waren ook too big to fail geworden, waardoor rugdekking bij falen vanzelfsprekend werd. De uiteindelijke redding door de belastingbetaler socialiseerde de verliezen.

Maar afhankelijkheid van de overheid is in feite meer structureel. In de goede tijden, alvorens het virus toesloeg, dwongen bedrijven privileges af bij nationale overheden, was mededingingsbeleid zwak, waren bedrijfsstrategieën gericht op het ondermijnen van concurrentie en was monetair beleid ruim. Al ver vóór de coronacrisis had de overheid een dominante rol in het economische proces die private verantwoordelijkheden ondermijnde. Eerder duidde ik deze ontwikkeling als een opbloeiend zonnebloemkapitalisme, waarbij private ondernemingen zich op de overheid richten als zonnebloemen naar de zon (Boot, 2020).

In dit artikel analyseer ik de rol van het zonnebloemkapitalisme voordat de coronacrisis toesloeg, en welke lessen daaruit te trekken zijn wat betreft de crisismaatregelen, de afbouw daarvan, en de verdere uitdagingen voor het tijdperk na corona. Bij de laatste stap maak ik de sprong naar het klimaatbeleid, omdat zowel in Nederland als in de rest van Europa een nadrukkelijke koppeling wordt gemaakt met duurzaamheidsvraagstukken en energietransitie.

Zonnebloemkapitalisme bestendigt zichzelf

Met zonnebloemkapitalisme verwijs ik naar een potentieel contraproductieve rol van de overheid, waarbij het overheidsacteren ervoor zorgt dat private partijen hun verantwoordelijkheid niet nemen (Boot, 2020). Het kunnen ‘socialiseren’ van verliezen (terwijl de winsten privaat blijven; vergelijk de financiële crisis van 2008/9) en het afwentelen van private verantwoordelijkheden zijn kernelementen van het zonnebloemkapitalisme en verschillen essentieel van wat wij onder kapitalisme verstaan.

Illustratief is een vergelijking van de reactie van de cruise-industrie met die van de traditionele nationale carriers zoals Lufthansa en Air France-KLM op de coronacrisis. De grootste cruise-operator in de wereld, Carnival Corporation, had weinig tot geen overheidssteun en moest zijn toekomst zelf veiligstellen. En wat bleek? Binnen een aantal weken na aanvang van de crisis slaagde het bedrijf erin om met zijn eerste aandelenemissie te komen en deed er later nog twee. Air France-KLM gaf daarentegen geen nieuwe aandelen uit, maar hield haar hand op bij de overheid. Natuurlijk is een voorbeeld maar een voorbeeld. Maar ook Ryanair, een niet door een overheid gesteunde luchtvaartonderneming, gaf nieuwe aandelen uit, en loste haar eigen problemen op.

Vóór de coronacrisis was er al sprake van een structurele uiting van zonnebloemkapitalisme. Er sloop een soort automatische overheidssteun in het economische proces. Het in de watten leggen van grote bedrijven werd gemeengoed. De belastingverlagingen, de nul (!) procent belasting die Shell in Nederland betaalde, en de soap rond de dividendbelasting geven dit stuk voor stuk aan.

Illustratief is ook de dominantie van de centrale banken. Eind 2019, op het hoogtepunt van de conjunctuur en tien jaar na de financiële crisis van 2008/9, stonden de centrale banken nog steeds in het centrum van de belangstelling. Een verslaving aan ruim monetair beleid bleek een moeilijk terug te draaien fenomeen. Een lage rente maakte het aangaan van schulden gemakkelijker. Schuldniveaus namen, zelfs vóór corona, jaar na jaar toe, en dwongen op hun beurt de monetaire autoriteiten het ruime beleid te bestendigen – want een verhoging van de rente zou de schulden ondraaglijk maken. Zorgen werden verder versterkt omdat de lage rente ook een search for yield uitlokt, namelijk een poging om via riskanter beleggen toch enig rendement te behalen. De yield spreads (dus het extra rendement) op riskantere beleggingen worden hierdoor omlaag geduwd en er ontstaan activabubbels. Ook deze zorgen beperken de speelruimte van de monetaire autoriteiten.

Dit is een ander kenmerk van het zonnebloemkapitalisme: zodra publieke autoriteiten structureel rugdekking bieden aan private partijen, is er geen makkelijke weg terug. Private partijen spelen erop in, waardoor het terugdraaien van de publieke steun (bijvoorbeeld door de rente te verhogen) bijna niet meer mogelijk is. Zij bestendigen daarmee de zonnebloemrol van de overheid.

Economische effecten

Het zonnebloemkapitalisme verklaart ook de beperkte reserves bij veel bedrijven. Tijdens het uitbreken van COVID-19 vroegen velen zich af waarom bedrijven meteen hun hand op moesten houden. Het antwoord is simpel. Bedrijven die gewend zijn dat de overheid en de centrale bank een infuus aanbieden, zijn scherp gefinancierd.

Een manifestatie van zonnebloemkapitalisme is echter dat bestaande bedrijven hun marktmacht hebben kunnen vergroten via met name fusies en overnames. Hierdoor is de concurrentie afgenomen en zijn de winstmarges toegenomen (De Loecker et al., 2019; IMF, 2019).

Een reden is onder meer dat mededingingsbeleid door lobby’s ‘soft’ wordt, misschien in de VS nog sterker dan in Europa. Ook dit is een erfenis van vóór de corona, met repercussies voor de economische dynamiek waaronder de ontmoediging van nieuwe bedrijven om toe te treden.

De toenemende marktmacht loopt parallel aan de al enige tijd achterblijvende productiviteitsgroei in de westerse wereld. Zoals ook aangegeven in een recent onderzoeksrapport van Blanchard en Tirole (2021) voor de Franse overheid, is het waarborgen van mededinging cruciaal voor het bewerkstelligen van innovatie en vernieuwing, en is daarmee gunstig voor de productiviteit.

Een kanttekening is dat het onderzoek over marktmacht en concentratie nog niet is uitgekristalliseerd. De hoge marges van productieve superstar firms kunnen hand in hand gaan met productiviteitsstijgingen (Goldin et al., 2021). Voor de evaluatie van het COVID-19-beleid speelt de invloed van het beleid op productiviteit een grote rol.

COVID-19-steunbeleid bevriest de economie

Het doel van het COVID-19-steunbeleid was om de schade aan de economie te beperken, hetgeen redelijk gelukt lijkt, zie kader 1. Hierbij paste het om de economische activiteit zo veel mogelijk in stand te houden, zoals die bestond toen corona toesloeg. Bedrijven konden onder meer een tegemoetkoming krijgen voor arbeidskosten en vaste lasten, uitstel voor belastingafdrachten en garanties op leningen. Productiefactoren bleven daardoor binnen de constellatie van een onderneming in stand, inclusief het daarop afgestemde menselijk kapitaal (de werknemers). Hiermee werd er getracht om de aanbodstructuur van de economie zo veel mogelijk intact te laten, en om tegelijkertijd onzekerheid en vraaguitval tegen te gaan (door ontslag te voorkomen).

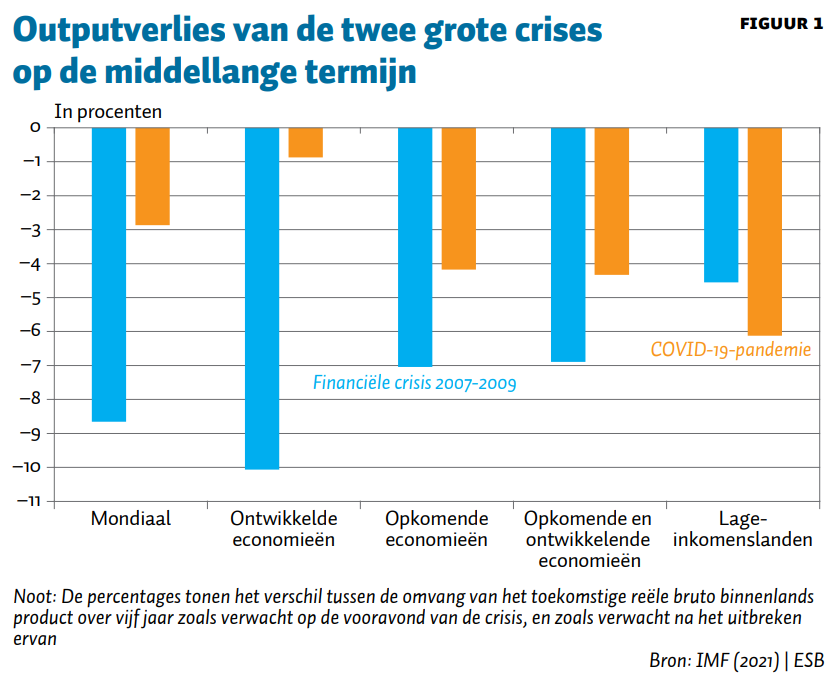

Kader 1 – COVID-19 versus financiële crisis

Hoewel de coronacrisis aanzienlijke schade heeft toegebracht, is, vergeleken met de financiële crisis van 2007–2009, de verwachting omtrent de uiteindelijke schade voor de ontwikkelde economieën veel beperkter, zie figuur 1. Dat heeft met de aard van de crises te maken: bij de financiële crisis werd een cruciale economische infrastructuur langdurig verstoord door aanhoudende en zelfversterkende negatieve economische effecten. De huidige crisis werd vooralsnog door massieve steun van overheden en centrale banken opgevangen, waardoor ook de financiële sector overeind bleef en zijn rol kon blijven vervullen.

Voor opkomende en armere landen geldt een ander verhaal: zij werden destijds minder hard getroffen vanwege een beperktere blootstelling aan de financiële sector, maar worden nu echter veel harder getroffen door de geringe mogelijkheden om de economie te ondersteunen (IMF, 2021).

Voor ontwikkelde economieën is de huidige crisis overigens nog niet bezworen. Even nog afgezien van mogelijke nieuwe oplevingen van de pandemie, heeft deze tot nu toe de bestaande breuklijnen in Europa en ook binnenslands versterkt. In de eurozone is verdere divergentie te verwachten, waarbij vooral de zuidelijke lidstaten verder achterop zijn geraakt.

Binnen de lidstaten is de kansenongelijkheid versterkt door bijvoorbeeld de ongelijke toegang tot digitaal onderwijs ten tijde van de lockdowns. Daarnaast is de vermogensongelijkheid aanzienlijk toegenomen door de bestendigde lage rente die activabubbels veroorzaakt, ook op de huizenmarkt.

Bewust werden hiermee concessies gedaan aan de allocatieve efficiëntie van de economie, het continue proces van de herallocatie van productiefactoren liep langzamer. Onder normale omstandigheden geldt het inboeten op allocatieve efficiëntie als volstrekt ongewenst, omdat het de vernieuwing stopzet en op gespannen voet staat met productiviteitsverbetering. Allocatieve efficiëntie bepaalt ten minste de helft van de productiviteitsgroei (CPB, 2021). Gegeven het plotselinge toeslaan van de pandemie en de onzekerheden over het verloop ervan, was dit echter een logische keuze, althans voor de kortere termijn.

Beëindig tijdig de crisissteun

Het steunbeleid is niet jarenlang vol te houden. Dit is niet alleen omdat de on hold gezette allocatieve efficiëntie steeds verder gaat ‘achterlopen’, maar ook omdat het een nieuwe generatie aan de kant laat staan door het ‘bestaande’ te beschermen. Daarnaast zal het misbruik van de steunmaatregelen toenemen naarmate ze langer van kracht zijn, omdat er beter op ingespeeld kan worden.

Met de voorspoedige ontwikkeling van effectieve vaccins, de vaccinaties en het wegvallen van de grootste beperkingen is de crisis naar het zich (hopelijk!) laat aanzien relatief van korte duur geweest.

Maar ondanks dat de beperkingen nagenoeg voorbij zijn, blijven steunmaatregelen nog maanden doorlopen (oktober is nu de beoogde einddatum). Hier gaat het fout. Ondernemingen die weer kunnen ondernemen, moeten ook de prikkels krijgen om er daadwerkelijk een succes van te maken. Zij moeten weer vol in de wind staan, en zelf met voldoende kasstromen hun kosten weten te dekken. Ondernemers in spe worden immers ook niet gesteund. Dus moet de bevoordeling van het bestaande stoppen.

Groei kan niet zonder dynamiek

Allocatieve efficiëntie betekent dat sommige sectoren zullen krimpen terwijl andere zullen groeien. Geaccepteerd moet worden dat bijvoorbeeld de reisbranche zal krimpen en de op zakenreizigers georiënteerde hotels zich zullen moeten aanpassen. De overheid staat hier buiten.

Alleen bij de erfenis van hoge schulden veroorzaakt door de coronacrisis heeft de overheid mogelijk een taak. Het accommoderen van deze schuldenlast (bijvoorbeeld door de inning van belastingschulden uit te smeren over de tijd) kan zinvol zijn omdat die belemmerend kan werken. Bovendien hebben ondernemers in spe die erfenis niet, en tast de steun op dit punt het gelijke speelveld niet aan.

Maar ook hier geldt dat private partijen moeten worden aangemoedigd om zelf te heronderhandelen over hun schulden. De overheid kan schulden van derden niet overnemen, want dat is zonnebloemkapitalisme. Bedrijven gaan ook zelf over een nieuwe financiering. Dat is een ‘levensvatbaarheidstoets’: zonder perspectief is nieuwe financiering immers niet in de markt beschikbaar.

Steunafbouw zorgt er ook voor dat niet-levensvatbare bedrijven zullen stoppen. Hun kasstromen zijn onvoldoende, en nieuwe financiering zal niet voorhanden zijn. Dit uittreden van ongezonde bedrijven is goed voor de economie en de productiviteit. Het schept ruimte voor nieuwe bedrijven, en zorgt dat gezonde bedrijven kunnen floreren.

Voor Nederland is er nog een extra argument om geen slap exitbeleid te voeren: er is een krapte op de arbeidsmarkt. Doorlopende steun maakt het moeilijker om aan werknemers te komen voor nieuwe bedrijven en bestaande succesvolle bedrijven. Hetzelfde geldt tussen sectoren: sectoren met betere perspectieven moeten kunnen groeien, en hiervoor is noodzakelijk dat mindere sectoren krimpen.

Rol financiering

Belangrijk is om te onderkennen dat zowel garanties op leningen als het belastinguitstel logische maatregelen waren. Bedrijven hadden hierdoor meer liquiditeiten (bijvoorbeeld via toegang tot bancaire financiering). Ze zorgen echter wel voor veel schuld op de balans, en die maakt bedrijven kwetsbaar en zal het herstel na de crisis vertragen.

Zoals het voorbeeld van Air France-KLM en Carnival Cruises aangaf, moeten de prikkels voor bedrijven om zelf aandelen uit te geven worden versterkt – dat is risicodragend vermogen dat de balans versterkt. Er heerst een idee dat dit in een crisis hoe dan ook onmogelijk is, maar dat klopt niet zoals Carnival Cruises laat zien.

De grote afhankelijkheid van bancaire financiering werkt het zonnebloemkapitalisme in de hand. Banken zelf zijn door hun beperkte eigen vermogen kwetsbare instellingen, en ook dit heeft overheden gedwongen tot het afgeven van garanties op leningen, om te voorkomen dat banken zelf door kredietverliezen in de problemen zouden komen.

Naar meer weerbaarheid

Ook deze crisis laat weer zien dat de maatschappij getroffen kan worden door grote verstoringen. De adviezen na de financiële crisis van de WRR (2016) en SER (2013) om de veerkracht van de samenleving te vergroten, zijn van onverminderd belang: dus bewerkstellig meer behoudende financiering van bedrijven, minder hoge schulden bij consumenten, en investeer in mensen om ze weerbaarder te maken. Een sterkere samenleving maakt het mogelijk om daar meer verantwoordelijkheden te leggen, en vermindert dus het zonnebloemkapitalisme.

De relevante vraag daarbij is of en hoe de beschikbaarheid van meer risicodragende financiering – dus meer eigenvermogen-achtige instrumenten – vergroot kan worden. In plaats van alleen steun via leningen (die balansen verslechteren) zouden overheden ook meer achtergestelde faciliteiten kunnen bieden. Die zijn beter voor de balans van bedrijven, en geven de overheden in ruil voor het risico ook extra rendement bij succes (Boot et al., 2020).

Herstelbeleid als klimaatbeleid

De sprong naar het klimaatbeleid na COVID-19 is onvermijdelijk. Zowel op Europees niveau als dat van Nederland wordt het herstelbeleid nadrukkelijk gekoppeld aan klimaatbeleid. Met belangrijke doelen zoals energietransitie en het bevorderen van duurzaamheid, worden allerlei suggesties gedaan om ons met overheidsinvesteringen ‘uit de crisis te investeren’.

En dat is een probleem, want door het centraal stellen van overheidsinvesteringen worden private verantwoordelijkheden ondermijnd. Bedrijven moeten namelijk zelf aan de slag. Bedrijven zien dat de schatkist openstaat en wachten af – want vroeg of laat betaalt de overheid wel omdat de klimaatdoelen van Parijs moeten worden gehaald. Dit is zonnebloemkapitalisme in optima forma, want als zoals een zonnebloem zich richt naar de zon, richten bedrijven zich op de overheid.

Wat nodig is, is dat de overheid zorgt dat private partijen hun verantwoordelijkheid nemen, en die niet kunnen afschuiven op de overheid. Wat dan ook niet helpt, is dat de prikkels in de maatschappij verkeerd liggen – het kan namelijk niet zo zijn dat de klimaatschade die bedrijven veroorzaken niet wordt bestraft. Het in rekening brengen van schade via bijvoorbeeld een CO2-belasting is dus onontkoombaar.

Maar er is ook een langetermijninvesteringsopgave, bijvoorbeeld om, in een waterstof-infrastructuur, de afhankelijkheid van vervuilende fossiele brandstoffen te verminderen. Om private partijen bereid te vinden hierin te investeren zijn consistent beleid gedurende langere tijd en regie van de overheid nodig.

Wat er nu gebeurt, is dat de overheid zelf publieke investeringsfondsen creëert, waarmee ze zelf gaat voorzien in investeringsmiddelen. Het kleine Invest-NL doet dat in principe tegen marktconforme voorwaarden, en het veel grotere Nationaal Groeifonds (het ‘Wobke-Wiebes-fonds’) verstrekt subsidies. De lobby om uit het Nationaal Groeifonds middelen te krijgen is intens (Boot, 2021) – zonnebloemkapitalisme dreigt dus.

Mijn suggestie is daarom om deze lobby voor te zijn en Invest-NL met een kapitaalinjectie van het Nationaal Groeifonds op te laten gaan in een publiek-private investeringsbank met afgebakende missie (zoals infrastructuur of duurzaamheid), en voldoende gewicht en onafhankelijkheid van de politiek. Juist door deels privaat eigendom aan het fonds te geven wordt zakelijkheid afgedwongen, en dat draagt bij aan discipline en beleidsconsistentie over de tijd. Dat laatste maakt het ook interessant voor private investeerders.

Voor de overheid slaat de publiek-private investeringsbank verschillende vliegen in een klap. Met de investeringsbank mobiliseert zij privaat kapitaal, Invest.NL krijgt een anker, en de middelen uit het groeifonds komen terecht bij een partij die als primaire missie de klimaat- en energietransitie heeft. En private verantwoordelijkheden staan centraal, en daarmee dreigt er minder zonnebloemkapitalisme dan nu het geval is.

De investeringsbank met publiek-private aandeelhoudersstructuur geeft geen subsidies (die ondermijnen de verantwoordelijkheid van de private sector), maar verstrekt risicodragende financiering, gericht op het behalen van rendement. Dat rendement draagt zo ook bij aan een meer divers financieringslandschap, met een grotere rol voor risicodragend vermogen.

Conclusie

In deze tijden waar alom wordt geroepen dat de overheid ‘terug’ is, wordt er vergeten dat de overheid nooit weg is geweest. Al vóór COVID-19 toesloeg. bevatte de rol die overheden en monetaire autoriteiten hadden ingenomen nadrukkelijk de kernelementen van het zonnebloemkapitalisme: het ondermijnen van private verantwoordelijkheden en het laten ‘socialiseren’ van verliezen, terwijl winsten privaat blijven. Dit is een ongewenste ontwikkeling, die te veel gericht is op de bescherming van het bestaande, en schadelijk is voor de productiviteit.

De rol die de overheid op zich heeft moeten nemen toen de coronacrisis toesloeg, versterkt de ongewenst grote inmenging van de overheid in het economische proces, maar kan gegeven de omstandigheden wel positief worden beoordeeld. De trage exit van de ondersteuningsmaatregelen is dat niet, en vormgeving van het herstelbeleid (vooral klimaatinvesteringen) dreigt ook private verantwoordelijkheden te ondermijnen. De door mij voorgestelde publiek-private investeringsbank is slechts een suggestie, maar ook een aansporing om met zonnebloemkapitalisme-resistente oplossingen te komen.

Literatuur

Blanchard, O. en J. Tirole (2021) Major future economic challenges. Rapport, International Commission, juni. Te vinden op www.strategie.gouv.fr.

Boot, A. (2020) De ontsporingen van het zonnebloemkapitalisme: de overheid past andere rol. Artikel op www.mejudice.nl, 20 oktober.

Boot, A. (2021) Exit uit de coronasteun lukt alleen via stimuleren van de productiviteit. NRC, 15 juni.

Boot, A., E. Carletti, H.-H. Kotz et al. (2020) Corona and financial stability 4.0: implementing a European pandemic equity fund. Artikel op voxeu.org, 25 april.

CPB (2021) Centraal Economisch Plan 2021. CPB Raming, maart.

De Loecker, J., J. Eeckhout en G. Unger (2020) The rise of market power and the macroeconomic implications. The Quarterly Journal of Economics, 135(2), 561–644.

Goldin, I., P. Koutroumpis, F. Lafond en J. Winkler (2021) Why is productivity slowing down? Oxford Martin School, University of Oxford, Working Paper, 2021-6.

IMF (2019) The rise of corporate market power and its macroeconomic effects. In: World Economic Outlook, International Monetary Fund, april, hoofdstuk 2.

IMF (2021) World Economic Outlook: managing divergent recoveries, april.

SER (2013) Nederlandse economie in stabieler vaarwater. Een macro-economische verkenning. Sociaal-Economische Raad.

WRR (2016) Samenleving en financiële sector in evenwicht. Wetenschappelijke Raad voor het Regeringsbeleid, Rapport, 96.

Auteur

Categorieën

3 reacties

gelijdelijk te vervangen door, ter keuze, geleidelijk of lijdelijk

Om de naoorlogse vrijheid en welvaart te kunnen behouden is het cruciaal te voorkomen dat Nederland gelijdelijk afglijdt richting narcostaat en plan-economie.

Zoals ik gewend ben van professor Boot een helder geschreven en duidelijk verhaal, waar geen speld tussen is te krijgen.