Amsterdamse woningen zijn duur – daar is iedereen het over eens. Vanaf 2013 zijn de prijzen ieder jaar flink gestegen. Zelfs voor middeninkomens is wonen in de stad niet meer betaalbaar. Maar zijn de koopwoningen in Amsterdam ook nog te duur als ze vergeleken worden met hun fundamentele waarde?

In het kort

-Over de zeer lange termijn zijn de Amsterdamse koop- en huurprijzen – gecorrigeerd voor de lage rente – even hard gestegen.

-Sinds de jaren tachtig zijn de woningprijzen vooral gestegen door veranderingen in de rentestand.

-De hoge woonlasten in Amsterdam zijn structureel van aard. Meer aanbod kan bijdragen aan betaalbaarheid.

Voor de spreekwoordelijke verpleegkundige, onderwijzer en politieagent – de ruggengraat van de stedelijke samenleving – is het wonen in de hoofdstad niet meer betaalbaar. Vanuit dat perspectief zijn de Amsterdamse woningen te duur. Amsterdam was altijd al duurder dan bijvoorbeeld Maastricht, maar tot enkele jaren geleden liep de prijsontwikkeling in die steden parallel. De laatste jaren stijgen in Amsterdam en omgeving de woningen zo snel dat het moeilijker wordt om naar de Randstad te verhuizen, behalve voor goed betaalde werknemers en voor succesvolle ondernemers. Deze hoge prijzen beperken zo de mobiliteit op de arbeidsmarkt.

Om toch die gewilde baan in Amsterdam te kunnen accepteren, zijn burgers genoodzaakt om verder weg te gaan wonen. Gevolg is dat het gebruik van auto en openbaar vervoer structureel toeneemt. Onze infrastructuur kan dit steeds minder goed aan, en het zorgt bovendien voor nog meer ongewenste uitstoot van CO2 en stikstof.

Als de hoge woningprijzen slechts een zeepbel zouden zijn die op een gegeven moment vanzelf wel weer knapt, dan is dit probleem van voorbijgaande aard. Maar als deze situatie structureel van aard is, dan zullen we het beleid ook structureel moeten aanpassen.

In dit artikel onderzoeken we hoe fundamentele factoren als huurprijzen en rentestanden bijgedragen hebben aan de woningprijscycli in de afgelopen eeuwen, en in hoeverre deze ook de recente stijgingen kunnen verklaren. Is er hier sprake van een zeepbel of is kopen in Amsterdam structureel zo duur?

Amsterdamse huizenprijzen sinds 1620

Om antwoord te kunnen geven op de vraag of Amsterdamse woningen te duur zijn ten opzichte van hun fundamentele waarde, geven wij een langetermijnperspectief op de evolutie van de prijzen van Amsterdamse woningen. Tot voor kort was de Herengracht-index, een woningprijsindex op basis van de transacties van de woningen aan de Herengracht (Eichholtz, 1997), de enige lange woningprijsindex voor Amsterdam. Hoewel deze index tot de verbeelding spreekt, is de representativiteit ervan niet geweldig, aangezien hij gebaseerd is op een kleine steekproef van 600 woningen aan de bovenkant van de markt. Voor een echt goed beeld van de prijsvorming op de lange termijn van Amsterdamse woningen is een bredere steekproef nodig. Dankzij het onvolprezen Amsterdamse stadsarchief hebben we een representatieve index kunnen maken van Amsterdamse woningprijzen voor de laatste 400 jaar – van 1620 tot en met 2019 (kader 1).

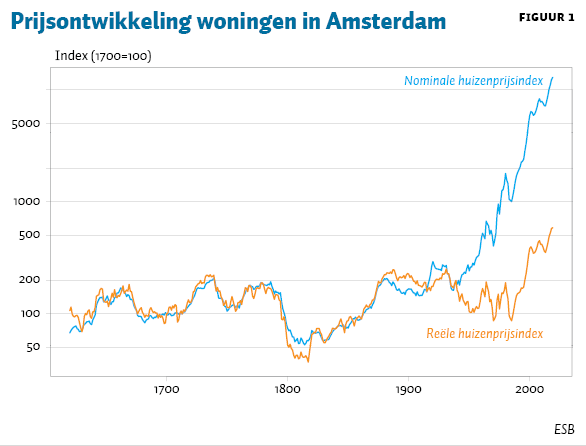

In figuur 1 laten we deze index zien in zowel nominale als reële termen. De nominale index geeft de prijsvorming weer zoals mensen die ervaren en zoals de media die rapporteren. Die index staat op een ongekend hoog niveau. Amsterdamse woningen zijn nu bijna 200 keer zo duur als in 1620. Sinds het dieptepunt van de laatste grote woningmarktcrisis, die van 1980 tot 1985, is de gemiddelde woning twaalf keer duurder geworden. De veel lichtere crisis van 2008 tot 2012 is nauwelijks zichtbaar.

Het grootste deel van de prijsverhoging sinds 1620 bestaat uit inflatie, want in reële termen zijn de prijzen slechts 4,5 keer zo hoog als in 1620. Toch is de reële prijsstijging sinds 1985 nog steeds spectaculair te noemen – woningen in Amsterdam zijn sindsdien bijna zes keer zo duur geworden. En dan dient zich onvermijdelijk de vraag aan of dat niveau een juist niveau is.

De juiste prijs van vastgoed

Om te bepalen of prijzen van koopwoningen te hoog, te laag, of juist in evenwicht zijn, vergelijken we woninghuren met woningprijzen. Het is mogelijk dat hoge woningprijzen het gevolg zijn van een speculatieve zeepbel, maar voor woninghuren geldt dat niet. In een vrije markt worden die bepaald door de bereidheid van burgers om een bepaald huurniveau te betalen. De woninghuren bieden dus een anker voor de woningprijzen.

Het tweede fundament onder de prijsvorming van koopwoningen is de rente. Bij een hoge rente is de contante waarde van een gegeven huur lager dan bij een lage rente. Dus door de huurniveaus te combineren met de rentestand, krijgen we een beeld van de fundamentele waarde van woningen. En door die te vergelijken met de geobserveerde woningprijzen, krijgen we een beeld of de markt van die fundamentele waarde afwijkt.

Ambrose et al. (2013) hebben deze vergelijking al eerder gemaakt voor Amsterdamse woningen, maar ze hadden een woningprijsindex die niet representatief was (de Herengracht-index), een huurindex waarbij er niet goed gecontroleerd werd voor veranderingen in woningkwaliteit, en die betrekking had op heel andere woningen dan die in de Herengracht-index, en op een rentereeks die niet verder terugging dan tot 1783. Wij kunnen het verband tussen woningprijzen en -huren analyseren op basis van nieuwe en veel betere data, voor de gehele periode van 1620 tot 2019.

Data

Voor de woningprijzen gebruiken we de in kader 1 besproken index. Voor woninghuren gebruiken we de Amsterdamse reeks van Eichholtz et al. (2020), die net als de prijsindex in dit artikel gebaseerd is op een steekproef van woningen uit het oude centrum van Amsterdam, en zo veel mogelijk gebaseerd is op de huren in de vrije markt. Alleen voor een klein deel van de 20e eeuw is dat niet mogelijk vanwege databeperkingen en een strikte huurregulering.

Voor de rente gebruiken wij het langetermijnrendement op Hollandse obligaties (vóór 1810) en het rendement op Nederlandse staatsobligaties (na 1810), plus een constante risico-opslag van 2,5 procent. Deze risico-opslag is gekozen op basis van de geschatte langetermijnrendementspremie van Amsterdams vastgoed ten opzichte van obligaties.

We berekenen voor ieder jaar de contante waarde van de woninghuur door deze te delen door de som van de staatsobligatierente en de risico-opslag. Dat levert een tijdreeks op van gekapitaliseerde huren, die we rechtstreeks kunnen vergelijken met de woningprijzen.

Huur en koop gelijk op

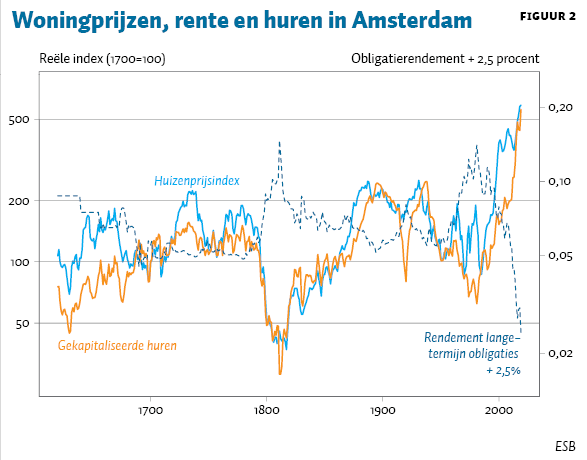

Huurprijzen zijn relatief minder hard gestegen dan woningprijzen: de huizenprijzen zijn na correctie voor de inflatie verdubbeld sinds 1620, en sinds de jaren tachtig met circa vijftig procent toegenomen. Figuur 2 zet de woningprijzen in Amsterdam in het perspectief van rente en huur. Het eerste opvallende gegeven is dat de huizenprijzen op de lange termijn redelijk dicht in de buurt blijven van de gekapitaliseerde huren. De grote bewegingen, bijvoorbeeld de diepe woningmarktcrisis rond 1800 en het daaropvolgende herstel in de 19e eeuw, gaan gelijk op. Deze bewegingen lijken vooral veroorzaakt te worden door veranderingen in de rentestanden, en slechts in mindere mate door de huurprijzen. Dit geldt ook voor de prijsgroei in de afgelopen decennia.

Op de wat kortere termijn zijn er echter duidelijke afwijkingen, waarbij de huizenprijzen decennialang boven of onder de gekapitaliseerde huur liggen. Dat was het geval aan het begin van de 21e eeuw en in de 17e eeuw. Pas in de loop van de 17e eeuw ontwikkelden Hollandse obligaties zich tot gewilde en liquide beleggingen (Gelderblom en Jonker, 2011), en het is daarom aannemelijk dat de risico-opslag van vastgoed ten opzichte van obligaties in die periode wat kleiner was. Dat vertroebelt de berekening.

Ook aan het begin van deze eeuw waren de Amsterdamse woningprijzen hoog ten opzichte van de gekapitaliseerde huur. De enorm verruimde hypotheekverstrekkeing speelde hier vermoedelijk een grote rol in. Koopwoningen waren dus duur. Maar sinds de crisis is de koopmarkt veel beter in overeenstemming met de huurmarkt. Dat is te zien aan de prijsindex en de index van de gekapitaliseerde huur die zeer dicht op elkaar liggen.

Methode vastgoedindex sinds 1620

De Amsterdamse vastgoedindex is gebaseerd op 82.681 transactieprijzen van woningen in Amsterdam. Tot 1811 betreft dit de transactieprijzen van woningen op basis van verplichte vastgoedregistraties; na 1811 is deze gebaseerd op de Herengracht-data en op de prijzen van geveilde woningen, welke lopen tot 1979. Vanaf 1974 gebruiken we de transactieprijzen van de Nederlandse Vereniging van Makelaars.

Voor vastgoedindexen is het cruciaal dat ze adequaat gecorrigeerd zijn, ook voor veranderingen in de kwaliteit van de onderhavige gebouwen. Dat hebben we voor deze index ook gedaan. We gebruiken de ‘herhaalde verkopen’-methode (Case en Shiller, 1989), en tot 1925 meer specifiek de schattingsmethode van Francke (2010), die speciaal is ontwikkeld voor situaties waarbij er jaren zijn waarin de data aan de dunne kant zijn, wat voor onze steekproef het geval is voor een aantal jaren in het begin van de 17e en 19e eeuw.

Alle gebruikte transactieprijzen zijn herhaalde verkopen binnen het historische centrum van Amsterdam. Deze aanpak voorkomt dat onze index een locatie-bias heeft, gezien het feit dat Amsterdam zich sinds halverwege de 19e eeuw fors heeft uitgebreid. Het is natuurlijk wel mogelijk dat de prijzen in buitenwijken relatief anders geëvolueerd zijn dan die in het centrum. Maar voor het belangrijkste doel van deze studie is dat niet relevant: daarvoor vergelijken wij woningprijzen met -huren, en die gegevens komen allebei uit hetzelfde gebied. Als er meer vraag is naar de woningen in dat gebied, dan zal dat op zowel de huren als de prijzen een vergelijkbaar effect hebben.

Geen zeepbel

De hoge huren en hoge woningpijzen worden primair veroorzaakt door de exceptioneel lage rente en door de hoge huren, die op hun beurt weer worden bepaald door de vraag-en-aanbodverhoudingen in de woningmarkt.

Er lijkt geen sprake te zijn van een zeepbel omdat het verschil tussen de huizenprijzen en de gekapitaliseerde huur kleiner is geworden. We komen dus tot een andere conclusie dan Dröes et al. (2017), die wel ‘uitbundige prijsstijgingen’ waarnemen. Mogelijk is dit omdat zij in hun model lineair voor de rentestand corrigeren, in plaats van de huren te kapitaliseren. Bij lage en dalende rentestanden onderschat een lineaire correctie de fundamentele prijsstijging.

Ons model kent een aantal onzekerheden en beperkingen. Ten eerste is het lastig om de verschillen tussen de daadwerkelijke prijzen en de fundamentele waarde te verklaren. Een mogelijke oorzaak is dat woningkopers verwachten dat huren gaan stijgen. Daardoor zullen woningen duurder worden dan op basis van de gekapitaliseerde huidige huur te verklaren is. Dit soort speculatieve verwachtingen van huizenprijsgroei en excessieve kredietverstrekking kunnen een oorzaak zijn van bubbels (Glaeser en Nathanson, 2014). Veranderingen in de structuur en regulering van de huur- en koopsector in de afgelopen eeuw spelen mogelijk ook een rol, maar de individuele effecten daarvan zijn lastig te meten of te modelleren op lange termijn.

Ten tweede is het mogelijk dat onze analyse niet helemaal precies is. In onze schatting hebben wij bijvoorbeeld geen rekening gehouden met een mogelijke risico-opslag in het rendement op staatsobligaties, bijvoorbeeld in de 17e en 18e eeuw. Nederlandse staatsschuld is nu risicovrij, in de zin dat de staat zijn betalingsverplichtingen altijd nakomt. Dat was in vroeger tijden niet altijd het geval, en beleggers wilden voor dat risico ongetwijfeld gecompenseerd worden.

Verklaring verschil huur- en koopprijzen

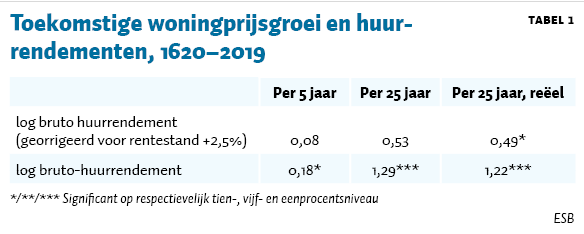

Een directe oorzaak voor de afwijkingen tussen huur- en koopprijzen is moeilijk aan te wijzen, maar we kunnen wel analyseren in hoeverre een toename van de huurrendementen en opzichte van de woningprijzen kan leiden tot hogere prijzen van koopwoningen. Als er bijvoobeeld sprake is van daadwerkelijke ‘overwaardering’, en de koopprijzen hoger zijn dan de gekapitaliseerde huren, dan zouden de prijzen in de toekomst significant moeten gaan dalen. We testen statistisch of dit het geval is geweest. Hiervoor doen we een simpele regressie van de Amsterdamse woningprijsveranderingen over periodes van 5 en 25 jaar, op het relatieve verschil tussen prijzen en huren aan de start van elke periode, zowel met als zonder correctie voor de rentestand.

De resultaten van die regressie (zie tabel 1) laten zien dat woningprijsveranderingen met name op de lange termijn voorspeld kunnen worden door te kijken naar het verschil tussen prijzen en (gekapitaliseerde) huren. Bijvoorbeeld, een verhoging van de gekapitaliseerde huur ten opzichte van de huizenprijzen met 1 procent voorspelt een stijging van de reële en nominale huizenprijzen met 0,5 procent. Als we alleen kijken naar het geschatte bruto-huurrendement dan is dit effect ruim 1 procent, zowel in nominale als in reële termen.

In het verleden werden periodes van hoge koopprijzen ten opzichte van huren, gevolgd door woningprijsdalingen. Dit zien we enkel op de lange termijn (25 jaar). Op korte termijn is het bijzonder lastig om te voorspellen op welk moment een hausse zich omzet in een crisis (Burnside et al., 2016).

Conclusie en aanbevelingen

De hoge woningprijzen in Amsterdam zijn structureel en dat is maatschappelijk zeer onwenselijk. Zonder aanpassingen in het beleid verandert deze situatie niet. Het is mogelijk dat de rente ooit weer gaat stijgen – en dat zal dan waarschijnlijk leiden tot lagere prijzen, maar niet tot een verbetering in de betaalbaarheid en het verlaagt ook de huren niet.

De enige structurele oplossing om een verder oplopende schaarste te voorkomen is een snelle groei in het aanbod van woningen. De gemeente Amsterdam denkt daar helaas anders over. De afgelopen jaren daalde het aantal bouwvergunningen, terwijl het aantal banen in de stad snel toenam (CBS, 2020). De gemeente lijkt aan nieuwbouw dusdanig onrealistische eisen te stellen dat de markt ermee stopt, of het nu om huur- of koopwoningen gaat. De gemeente heeft dus ook zelf een goede mogelijkheid om wat aan de stijgende prijzen te doen. Aan de slag!

Literatuur

Ambrose, B.W., P. Eichholtz en T. Lindenthal (2013) House prices and fundamentals: 355 years of evidence. Journal of Money, Credit and Banking, 45(2-3), 477–491.

Burnside, C., M. Eichenbaum en S. Rebelo (2016) Understanding booms and busts in housing markets. Journal of Political Economy, 124(4), 1088–1147.

Case, K.E. en R.J. Shiller (1989) The efficiency of the market for single-family homes. The American Economic Review, 79(1), 125–137.

CBS (2020) Bouwvergunnignen woonruimten. Te vinden op: opendata.cbs.nl

Dröes, M., A. Houben en R. van Lamoen (2017) De prijsstijgingen op de Amsterdamse woningmarkt onder de loep. ESB, 102(4755), 540–543.

Eichholtz, P.M.A. (1997) A long run house price index: the Herengracht index, 1628–1973. Real Estate Economics, 25(2), 175–192.

Eichholtz, P., M. Korevaar en T. Lindenthal (2019) 500 Years of housing rents, quality and affordability. SSRN Working Paper, 11 juli.

Francke, M.K. (2010) Repeat sales index for thin markets. The Journal of Real Estate Finance and Economics, 41(1), 24–52.

Gelderblom, O. en J. Jonker (2011) Public finance and economic growth: the case of Holland in the seventeenth century. The Journal of Economic History, 71(1), 1–39.

Glaeser, E.L. en C.G. Nathanson (2015) Housing bubbles. In: G. Duranton, J.V. Henderson en W.C. Strange (red.), Handbook of regional and urban economics, deel 5. Amsterdam: Elsevier, p. 701–751.

Auteurs

Categorieën

1 reactie

Interessant artikel, maar kan het niet zo zijn dat de toevloed aan buitenlandse investeerders zowel de koop- als huurprijzen opjaagt?

"De hoge huren en hoge woningpijzen worden primair veroorzaakt door de exceptioneel lage rente en door de hoge huren." Ik vermoed dat "huren" in de eerste zin weg moet, anders is het wel een hele lelijke cirkelredenering.

Overigens zou ik op die y-assen van de figuren een paar nulletjes weglaten. Het wordt wel heel onoverzichtelijk nu. Dat de assen een logaritmische schaal hebben, had er ook wel bij mogen staan. Laat Figuur 1 zien dat er tussen 1600 en 1900 nagenoeg geen inflatie was? Hoe kan dat? Figuur 2 is een beetje onduidelijk met twee tegengestelde grafieken die door elkaar lopen. Ook hadden de y-assen wel wat beter op elkaar afgestemd mogen worden.