Omdat accountants het jaarverslag controleren, spitst het debat over de rol van accountants zich toe op de kwaliteit van de controle. Maar hoe dragen ze eigenlijk bij aan de kwaliteit van de financiële verslaglegging en kan dat beter? Een analyse op basis van de beschikbare academische literatuur.

In het kort

– De kwaliteit van financiële verslaggeving in Nederland is goed, zeker vergeleken met andere Europese landen.

– Accountants dragen aan deze kwaliteit bij via hun controle en via het ter beschikking stellen van hun expertise.

– Veel onderzoek naar kwaliteit van jaarrekeningen is niet

normatief en daarom ontbreken verbetervoorstellen.

De discussie over de rol van de accountant spitst zich toe op de kwaliteit van de controle en de organisatie van het beroep en de sector. De rol van de accountant bij de kwaliteit van de externe financiële verslaggeving in Nederland blijft hierbij echter onderbelicht. Dat is een gemis omdat de maatschappelijke discussie over de accountantsrol moeilijk gevoerd kan worden zonder daarbij de verwachtingen te betrekken die in het maatschappelijke verkeer bestaan over datgene waarover de accountant waakt.

Daarom beschrijven we in dit artikel het institutionele kader rond de financiële verslaggeving en onderzoeken we hoe het in Nederland gesteld is met de kwaliteit van de financiële verslaggeving, en welke rol de accountant en het accountantsberoep als geheel daarbij spelen.

Kwaliteit van financiële verslaggeving

Wat is de kwaliteit van de financiële verslaglegging eigenlijk, en hoe komt die tot stand? Het helder definiëren en afbakenen van de kwaliteit van financiële verslaggeving blijkt complex te zijn (Beattie et al., 2004; Francis et al., 2006). Zo wordt kwaliteit bijvoorbeeld empirisch gemeten als vergelijkbaarheid (Barth et al., 2012), het voldoen aan toelichtingseisen (Hoogendoorn en Mertens, 2001), de afwezigheid van conservatisme (Ball en Shivakumar, 2005), winstdiscretie (Skinner en Sloan, 2002), winstegalisatie (Myers et al., 2007) of winststuring om winstverwachtingen waar te maken (Burgstahler en Dichev, 1997).

Wel maakt de literatuur een duidelijk verschil tussen de kwaliteit van de inhoud van de verslaglegging en de kwaliteit van de infrastructuur (Hoogendoorn en Mertens, 2001).

Kwaliteit van de inhoud

Vanuit het bedrijfsperspectief is het investeren in de kwaliteit van de inhoud een complexe en goeddeels niet direct waarneembare kosten-batenafweging. Vanuit de principaal-agenttheorie geldt dat een hogere kwaliteit leidt tot een lager informatierisico voor de principaal (Jensen en Meckling, 1976). Dit informatierisico wordt vooral van belang geacht voor de vermogensmarkt bij allocatiebeslissingen, bijvoorbeeld bij het waarderen van een onderneming (waarderingsperspectief) en het monitoren van incomplete contracten (rentmeesterschap) (Francis et al., 2006; Feenstra, 2011).

Financiële verslaggeving kent daarentegen ook een mogelijk negatief kwaliteitseffect (Elliot en Jacobson, 1994). Denk daarbij aan juridische risico’s vanuit toezicht en aan het informatiegebruik door concurrenten (Litjens en Suijs, 2019). Ook is het produceren van informatie kostbaar en kunnen financiële prikkels in contracten – denk aan de bonussen van managers – mogelijk een negatief effect hebben op de kwaliteit.

In de maatschappij vervult de periodiek verschijnende, betrouwbare en goed vergelijkbare informatie uit de financiële verslaglegging van bedrijven een rol die complementair is aan de al beschikbare digitale, ongestructureerde en vrijwillige informatie.

De informatie in de verslaglegging wordt gebruikt om vrijwillig verstrekte informatie te valideren (Ball et al., 2012). Zo moet de helft van de beweringen in vrijwillig gepubliceerde Corporate Social Responsibility-rapporten achteraf met terugwerkende kracht worden aangepast (Pinnuck et al., 2019), en leert onderzoek dat tachtig procent van de downloads van online beschikbare jaarrekeningen wordt gedaan ter validatie, bijvoorbeeld van vrijwillige toelichtingen (Drake et al., 2016; Litjens, 2014). Wij verwachten dat het belang van de complementaire rol nog zal groeien.

Kwaliteit van de infrastructuur

Uiteraard ligt de primaire verantwoordelijkheid voor de kwaliteit van het financiële verslag van een onderneming bij de ondernemingsleiding zelf. Maar een goede financiële verslaggeving vereist ook een goede regelgeving, de toepassing daarvan, en een publieke controle op het gehele systeem, zie figuur 1 (Christensen et al., 2013; 2016). Dit proces noemen we de ‘kwaliteitsketen’. Bissessur et al. (2020) documenteert deze keten voor implementatie en toezicht op de International Financial Reporting Standards.

De accountant controleert of de jaarrekening aan de normen voldoet, en kan daarbij de kwaliteit op twee manieren bevorderen. Allereerst kan bij de ondernemingsleiding de wetenschap dat er een accountantscontrole zal plaatsvinden, leiden tot gedrag gericht op kwaliteit. In de tweede plaats kan de accountantscontrole fouten aan het licht brengen, die door de ondernemingsleiding nog niet waren gesignaleerd.

Als laatste schakel in de keten is er (voor ondernemingen die een beroep doen op de kapitaalmarkt, of die anderszins onder toezicht staan) de toezichthouder die vooral achteraf – maar in enkele gevallen ook vooraf – toetst of het financiële verslag consistent is met overige uitingen van de ondernemingen en ook inhoudelijk voldoet aan de norm. Ten slotte kan toetsing ook achteraf plaatsvinden door middel van een procedure bij de Ondernemingskamer.

Kwaliteit in Nederland

Om te zien hoe het gesteld is met de kwaliteit van de financiële verslaggeving in Nederland, zetten we de studies daarnaar op een rij en vatten we ze samen.

Daarbij is het van belang om onderscheid te maken tussen het bestuursverslag en het financiële verslag (of de jaarrekening). Samen vormen deze verslagen het jaarverslag, waarin de ondernemingsleiding verslag doet van het afgelopen jaar en waarin er wordt ingegaan op financiële en niet-financiële informatie. Het onderscheid is van belang omdat de accountant de jaarrekening controleert, maar het bestuursverslag slechts toetst op inconsistenties met de jaarrekening en met informatie die de accountant tijdens de controle van de jaarrekening is tegengekomen.

Europese vergelijking

Vergelijkend onderzoek naar de kwaliteit van financiële verslaggeving tussen landen in Europa laat zien dat Nederland gemiddeld hoog scoort (Leuz et al., 2003; Gaio, 2010; Litjens et al., 2018). Nederland behoort ook tot de vijf landen die – door veranderingen in toezicht – een beter functionerende kapitaalmarkt hebben vanwege de invoering van de International Financial Reporting Standards (Christensen et al., 2013).

Ontwikkeling in Nederland

Er zijn ook diverse onderzoeken naar de kwaliteit van financiële verslaggeving in Nederland zelf. De jury van de Henri Sijthoff-prijs oordeelt jaarlijks over de Nederlandse jaarverslagen. Zij is zich echter in de loop der tijd steeds meer gaan richten op het bestuursverslag in plaats van op het financiële verslag. Daarnaast worden de criteria voor de Sijthoff-prijs elk jaar opnieuw vastgesteld, en er zijn geen rapportcijfers zodat er geen conclusie getrokken kan worden omtrent de kwaliteit van de financiële verslaggeving.

Ter ondersteuning van de jury van de Sijthoff-prijs worden de bestuursverslagen van de Nederlandse AEX-, AMX- en AScX-ondernemingen echter elk jaar onderzocht door Coebergh, waarbij er wel rapportcijfers worden gegeven – en daarbij de laatste zes jaar dezelfde criteria zijn gehanteerd (zie ook Coebergh, 2017 en 2019). Opvallend is dat in elk van de jaren 2014–2019 het rapportcijfer gemiddeld een onvoldoende was, en schommelde tussen de 3 en 4 op een schaal van 10. Er is dus ruimte voor verbetering van in ieder geval de bestuursverslagen.

In het jaarlijkse onderzoek Het jaar verslagen ligt de aandacht meer op het verbeteren van de jaarrekening (hoewel ook onderwerpen uit het bestuursverslag aan de orde komen). Het jaar verslagen vindt sinds 1996 plaats onder auspiciën van de Nederlandse Beroepsorganisatie van Accountants (NBA), en is een voortzetting van Jaar In Jaar Uit dat in 1985 is opgezet door academici in de accounting. Jaarlijks wisselende thema’s in jaarrekeningen worden onderzocht en best practices worden aangegeven. Er zijn meer dan 200 onderzoeken verricht, en per onderzoek worden er tussen de 20 en 200 jaarrekeningen doorgenomen. Belangrijke recente onderwerpen (2006–heden) zijn: Financiële instrumenten (vijftien onderzoeken), Specifieke branches (twaalf onderzoeken), Bestuursverslag en Governance (tien onderzoeken), Deelnemingen en consolideren (acht onderzoeken), Opbrengstverantwoording (zes onderzoeken) en Voorzieningen (zes onderzoeken). Dit onderzoek draagt daarmee bij aan de monitoring van kwaliteit.

Vanaf 2005 onderzoekt ook de Autoriteit Financiële Markten (AFM) jaarlijks vijftig à zeventig jaarrekeningen (veertig procent) van beursgenoteerde ondernemingen, waarvan er gemiddeld zo’n tien à twintig jaarrekeningen (twintig procent) een brief met vragen van de AFM ontvangen (Bissessur et al., 2019). Dit onderzoek heeft tot op heden geresulteerd in 22 zogenaamde aanbevelingsberichten, die een onderneming moet publiceren wanneer een jaarrekening wordt gecorrigeerd op verzoek van de AFM. Gemiddeld leidt een aanbevelingsbericht tot een significant negatieve beursreactie (Bouwens et al., 2011). Opvallend is dat, van de 22 aanbevelingsberichten, er acht betrekking hadden op het eerste boekjaar waarin de AFM actief was (2006), en er sinds het boekjaar 2014 geen aanbevelingsberichten meer zijn gepubliceerd. Hoewel het aantal waarnemingen te gering is voor enige statistisch significante conclusies, lijkt het aantal correcties van jaarrekeningen die onder toezicht staan van de AFM sterk te dalen.

Beeld

Uit al deze onderzoeken ontstaat een gemengd beeld omdat er geen conclusies worden getrokken omtrent de absolute hoogte van de kwaliteit van financiële verslagen. Wel worden suggesties voor verbetering aangedragen door de onderzoekers zonder dat daarbij aangegeven wordt of het gaat om nice-to-have’s of om essentiële zaken. In elk geval kan er worden geconcludeerd dat er geen eenduidige manier is om de kwaliteit van de financiële verslaggeving in Nederland te meten. Uit het geringe en in de tijd dalende aantal correcties van jaarrekeningen van beursfondsen alsmede uit de consistent hoge ranking wat betreft de kwaliteit van Nederland in vergelijking met andere landen binnen de EU, kunnen we wel concluderen dat de kwaliteit van Nederlandse financiële verslagen kan worden beschouwd als voldoende, zo niet als goed. Ook kan er, met enige voorzichtigheid, worden geconcludeerd dat de kwaliteit van de financiële verslagen beter lijkt te zijn dan die van de bestuursverslagen.

Rol van de accountant

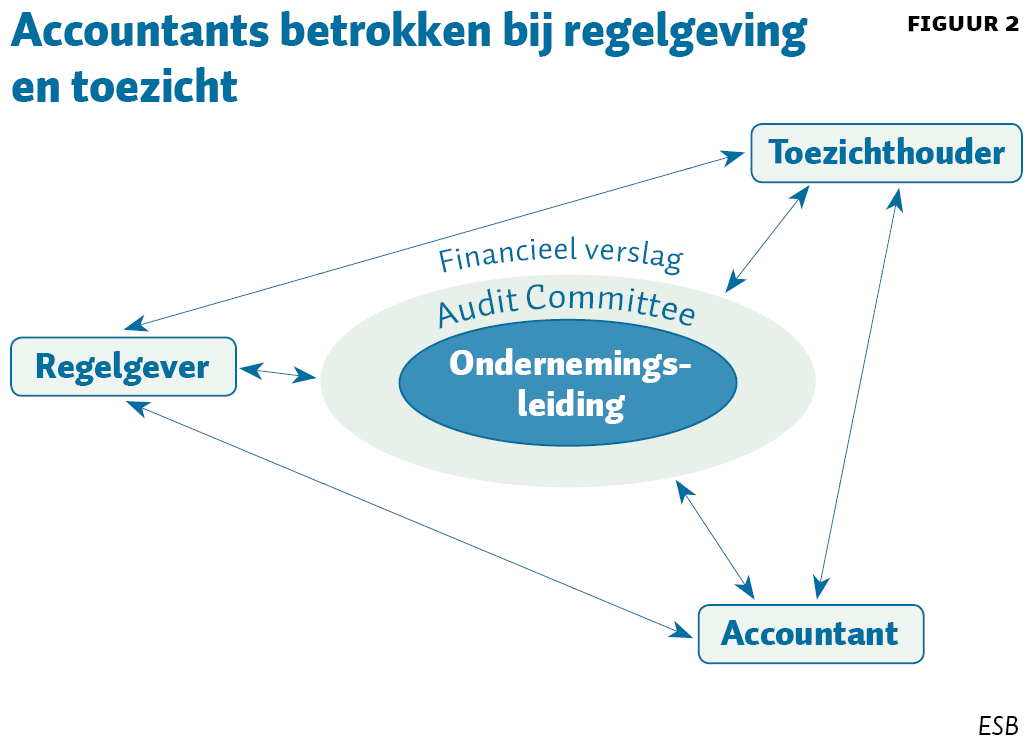

De accountant speelt in de kwaliteitsketen de rol van controleur van het financiële verslag, en draagt daarmee bij aan de verbetering van de kwaliteit van dat financiële verslag. Voor de maatschappelijke discussie over de accountantsrol is hij echter betrokken bij alle vier de elementen in de kwaliteitsketen. De interactie tussen de verschillende elementen in de kwaliteitsketen kan zoals in figuur 2 weergegeven worden.

De accountant staat bij zijn controle in rechtstreeks contact met de ondernemingsleiding, de opsteller van het financiële verslag, en met het audit committee, verantwoordelijk voor het toezicht op de ondernemingsleiding, en draagt daarmee, bij het opstellen van het financiële verslag, rechtstreeks bij aan de kwaliteit ervan. Minder belicht is de rol die de accountant speelt bij de kwaliteit van de overige twee elementen in de kwaliteitsketen – die van de regelgeving zelf en van het toezicht.

Betrokkenheid accountants bij regelgeving

Normen voor de financiële verslaggeving worden opgesteld door de Raad voor de Jaarverslaggeving (RJ) en de International Accounting Standards Board (IASB). De RJ is van belang voor kleinere ondernemingen die vooral in Nederland actief zijn, de standaarden van de IASB zijn verplicht voor beursgenoteerde bedrijven en worden door veel internationaal opererende ondernemingen vrijwillig toegepast.

Bij de RJ heeft het accountantsberoep rechtstreeks zitting als een van de drie delegaties (naast die van de verschaffers en de gebruikers), elk met een vetorecht, en het accountantsberoep levert ook veel van de ondersteunende staf voor de RJ. Het beroep heeft daarmee zeker een belangrijke rol en zelfs een vetorecht, maar geen doorslaggevende stem.

De IASB is een onafhankelijke organisatie die accountants op verschillende manieren betrekt bij het opstellen van standaarden. Dit gebeurt via overleg, het detacheren van personeel, het reageren op verzoeken om commentaar op de voorgestelde regelgeving, medefinanciering van de IASB, en door het indienen van verzoeken om interpretatie van de regelgeving bij het Interpretations Committee van de IASB.

Ook uit onderzoek blijkt dat accountants substantieel participeren bij het verbeteren van de regelgeving van financiële verslaglegging. Zo blijkt uit onderzoek naar de commentaarbrieven op voorstellen voor standaarden dat het gemiddelde percentage commentaarbrieven afkomstig van accountantskantoren of van beroepsorganisaties van accountants, na de omzetting in de onafhankelijke organisatie NBA in 2001, weliswaar is gedaald van 40 tot 29,5 procent (Jorissen et al., 2012), maar daarmee nog steeds een belangrijk aandeel uitmaakt van het totaal.

Ook Overmans en Noordegraaf (2019) die, in opdracht van de Commissie toekomst accountancysector, de rol van de grote vier accountantskantoren bij de totstandkoming van regelgeving voor de financiële verslaggeving hebben onderzocht, vinden een grote en waardevolle betrokkenheid van de accountants. Daarbij betreft “het standaardisatieproces (…) een genuanceerd proces waarin geen partij dominant is, waarin (deel-)perspectieven strijdig kunnen zijn, en waarin keuzes in de openbaarheid worden gemaakt en/of gedeeld”.

Betrokkenheid accountants bij toezicht

De accountant is zowel direct als indirect betrokken bij het toezicht door de toezichthouder. Allereerst zal in veel gevallen de accountant worden betrokken bij een eventuele discussie tussen een onderneming en de toezichthouder, bijvoorbeeld vooraf in het geval dat een onderneming pre-clearance vraagt bij een bepaalde verwerking in de jaarrekening, of achteraf als de toezichthouder vragen stelt bij een gepubliceerd financieel verslag.

Er is echter ook rechtstreeks contact tussen accountants en toezichthouders. Dit vindt plaats op zowel nationaal als internationaal niveau. Bij dit overleg wisselen vertegenwoordigers van met name de grote kantoren en de toezichthouders ervaringen uit, geeft de toezichthouder eventuele aandachtspunten aan, en geven de accountants kennis door over praktijkvragen omtrent de toepassing van individuele regels. Dit kan ook uitmonden in het voorleggen van vragen aan de IASB, of aan het interpretatief orgaan van de IASB – het Interpretations Committee. Met behulp van deze samenwerking kunnen problemen omtrent de kwaliteit van financiële verslaggeving of de regelgeving relatief snel worden opgelost.

Conclusies

De kwaliteit van de financiële verslaggeving in Nederland kan in elk geval als voldoende, zo niet als goed, worden bestempeld. Belangrijke indicaties daarvoor zijn de hoge internationale ranking van Nederland, en het dalende aantal door de toezichthouder geïnduceerde correcties op gepubliceerde jaarverslagen. Kanttekening hierbij is wel dat er, bij de verschillende partijen die het in kaart brengen, geen uniforme definitie van kwaliteit is en dat de definitie verandert onder invloed van veranderingen in de maatschappij.

Voorts valt op dat de kwaliteit van het financiële verslag hoger is dan die van het bestuursverslag. De rol van de accountant draagt daar ongetwijfeld aan bij – hij of zij voert bij het financiële verslag een volledige controle uit, bij het bestuursverslag meestal slechts een marginale toets.

Het is daarbij belangrijk dat men beseft dat accountants niet alleen een rol spelen bij het controleren van het financiële verslag, maar ook omdat ze indirect de financiële verslaglegging verbeteren door hun kennis en expertise ter beschikking te stellen van de regelgever en de toezichthouder. Internationale vergelijkbaarheid en samenwerking is daarbij van groot belang, want financiële verslagen worden ook in het buitenland gelezen. Hoewel dat, in de huidige tijd van nationalisme en protectionisme, helaas geen vanzelfsprekendheid meer is.

Ontwikkeling van een meer eenduidige definitie van kwaliteit is zeer aan te bevelen, waarbij we rekening houden met de verwachtingen die de maatschappij heeft van de financiële verslaglegging. Daarbij moeten we ook denken aan de gewijzigde maatschappelijke opvattingen aangaande informatie over de continuïteit van de onderneming, veranderende businessmodellen – zoals het toenemend belang van immateriële activa of van diensten versus goederen – en de innovaties in de wijze waarop ondernemingen risico’s delen om zo grote investeringen in de ontwikkeling van medicijnen en complexe machines te financieren.

Ten slotte wijzen wij erop dat (internationaal) academisch top-onderzoek op dit terrein vooral positief (beschrijvend, verklarend) in plaats van normatief is – wat in belangrijke mate het gevolg is van het feit dat internationale tijdschriften vooral dit soort van onderzoek stimuleren. Evidence-based policy making (Leuz, 2018) is echter slechts mogelijk als onderzoek niet alleen data oplevert, maar ook helpt die te duiden. Het zou de discussie over de kwaliteit van de financiële verslaggeving en de rol van de accountant daarom ten goede komen als op universiteiten ook normatief onderzoek binnen de Nederlandse en Europese context actief wordt gestimuleerd en gehonoreerd.

Literatuur

Ball, R., S. Jayaraman en L. Shivakumar (2012) Audited financial reporting and voluntary disclosure as complements: a test of the Confirmation Hypothesis. Journal of Accounting and Economics, 53(1-2), 136–166.

Ball, R. en L. Shivakumar (2005) Earnings quality in UK private firms: comparative loss recognition timeliness. Journal of Accounting and Economics, 39(1), 83–128.

Barth, M.E., W.R. Landsman, M. Lang en C. Williams (2012) Are IFRS-based and US GAAP-based accounting amounts comparable? Journal of Accounting and Economics, 54(1), 68–93.

Beattie, V., B. McInnes en S. Fearnley (2004) A methodology for analysing and evaluating narratives in financial reports: a comprehensive descriptive profile and metric for disclosure quality attributes. Accounting Forum, 28(3), 205–236.

Bissessur, S., R. Litjens en G. Ormazábal (2020) Do countries avoid public enforcement? The case of IFRS regulation in the European Union. Te verschijnen op papers.ssrn.com.

Bouwens, J., E. Leung en A. Verriest (2011) Rapport over de evaluatie van de Wet toezicht financiële verslaggeving. Universiteit van Tilburg, Departement Accountancy, 25 februari. Te vinden op zoek.officielebekendmakingen.nl.

Burgstahler, D. en I. Dichev (1997) Earnings management to avoid earnings decreases and losses. Journal of Accounting and Economics, 24(1), 99–126.

Christensen, H.B., L. Hail en C. Leuz (2013) Mandatory IFRS reporting and changes in enforcement. Journal of Accounting and Economics, 56(2-3), 147–177.

Christensen, H.B., L. Hail en C. Leuz (2016) Capital-market effects of securities regulation: prior conditions, implementation, and enforcement. The Review of Financial Studies, 29(11), 2885–2924.

Coebergh, H.P.T. (2017) De transparantie van Nederlandse ondernemingen. ESB 102(4752): 372-373.

Coebergh, H.P.T. (2019) Het jaarverslagenonderzoek 2019: onderzoek ter ondersteuning van de jury van de F.D. Henri Sijthoff-prijs. Hogeschool Leiden, oktober. Te vinden op www.hsleiden.nl.

Drake, M.S., D.T. Roulstone en J.R. Thornock (2016) The usefulness of historical accounting reports. Journal of Accounting and Economics, 61(2-3), 448–464.

Elliot, R.K. en P.D. Jacobson (1994) Cost and benefits of business information disclosure. Accounting Horizons, 8(4), 80–96.

Feenstra, D. (2011) Reflecties op de kwaliteit van de jaarverslaggeving. Maandblad voor Accountancy en Bedrijfseconomie, 85(5), 239–248.

Francis, J., P. Olsson en K. Schipper (2006) Earnings quality. Foundations and Trends in Accounting, 1(4), 259–340.

Gaio, C. (2010) The relative importance of firm and country characteristics for earnings quality around the world. European Accounting Review, 19(4), 693–738.

Hoogendoorn, M. en G. Mertens (2001) Kwaliteit van de financiële verslaggeving in Nederland. Maandblad voor Accountancy en Bedrijfseconomie, 75(10), 406–420.

Jensen, M. en W. Meckling (1976) Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Jorissen, A., N. Lybaert, R. Orens en L. van der Tas (2012) Formal participation in the IASB’s due process of standard setting: a multi-issue/multi-period analysis. European Accounting Review, 21(4), 693–729.

Leuz, C. (2018) Evidence-based policymaking: promise, challenges and opportunities for accounting and financial markets research. Accounting and Business Research, 48(5), 582–608.

Leuz, C., D. Nanda en P.D. Wysocki (2003) Earnings management and investor protection: an international comparison. Journal of Financial Economics, 69(3), 505–527.

Litjens, R. (2014) The value of financial reporting: evidence from observed requests for publicly available financial reports. Proefschrift, Nyenrode Business University.

Litjens, R. en J. Suijs (2019) Can firms foresee proprietary cost of mandatory public disclosure? SSRN Working Paper, 29 april. Te vinden op www.papers.ssrn.com.

Litjens, R., F. van Beest en R. Vergoossen (2018) Public enforcement and IFRS disclosure compliance. SSRN Working Paper. Te verschijnen.

Myers, J.N., L.A. Myers en D.J. Skinner (2007) Earnings momentum and earnings management. Journal of Accounting, Auditing & Finance, 22(2), 249–284.

Overmans, T. en M. Noordegraaf (2019) Aanwezig, maar niet allesbepalend: acties en invloed van Big Four accountants bij de totstandkoming van accountancystandaarden. USBO Advies, Universiteit van Utrecht, september. Te vinden op dspace.library.uu.nl.

Pinnuck, M., A. Ranasinghe, N.S. Soderstrom en J. Zhou (2019) Restatement of CSR reports: frequency, magnitude, and determinants. SSRN Working Paper. Te vinden op www.ssrn.com.

Skinner, D.J. en R.G. Sloan (2002) Earnings surprises, growth expectations and stock returns. Review of Accounting Studies, 7, 289–312.

Auteurs

Categorieën