Voor de productiviteit in een economie is het bevorderlijk als succesvolle bedrijven doorgroeien en minder succesvolle failliet gaan. Een hoge bedrijfsdynamiek is een signaal dat dit proces van ‘creatieve destructie’ goed verloopt. Internationaal zien we echter dat de bedrijfsdynamiek daalt. Uit nieuwe cijfers blijkt dat dit ook geldt voor Nederland.

In het kort

– Het aandeel startende bedrijven daalt sterker bij de diensten dan bij de industrie.

– Kapitaalmisallocatie zou een verklaring kunnen zijn voor de vertraagde bedrijfsdynamiek.

– Ook toenemende immateriële activa zouden mogelijk een rol kunnen spelen.

Nieuwe bedrijven dragen bij tot groei van de productiviteit door de concurrentie te vergroten, te innoveren en marktaandeel te veroveren van minder productieve gevestigde bedrijven. Laagproductieve bedrijven verdwijnen, hoogproductieve bedrijven overleven en productiefactoren worden opnieuw verdeeld onder productieve bedrijven. Tijdens recessies is het proces van creatieve destructie groter, ook wel de ‘reinigende werking’ van recessies genoemd (Foster et al., 2015).

Dit is echter niet het geval bij de Grote Recessie, waar het verschil in uittreding en groeipercentages tussen bedrijven met een hoge en een lage productiviteit juist afnemen door een verminderde toetreding van jonge bedrijven (Fort et al., 2013). Siemer (2016) geeft als verklaring dat financiële beperkingen als gevolg van de Grote Recessie hebben geleid tot minder jonge, kleine bedrijven, wat in grote mate heeft bijgedragen aan het trage economische herstel. Een aantal studies laten dan ook zien dat de bedrijfsdynamiek internationaal aan het verminderen is (voor de VS, zie Decker et al. (2017) en Hathaway en Litan (2014); voor België, zie Bijnens en Konings (2018)). Hoe zit het in Nederland?

Data

Wij gebruiken de NFO-database van het CBS waarin alle vennootschappen in Nederland staan. Onze analyse betreft dus geen zelfstandigen zonder personeel, die belangrijk zijn voor microbedrijven. Ook laten wij de financiële en publieke sectoren buiten beschouwing omdat het voor deze sectoren niet mogelijk is om het verband met multifactorproductiviteit (ook wel totale factor productiviteit genoemd) te bestuderen (Van Heuvelen et al., 2018). Wij onderscheiden drie grootte-klassen die gedefinieerd zijn in termen van aantal werknemers: micro (1–9 medewerkers), klein (10–49 medewerkers), en middelgroot en groot (vanaf 50 medewerkers).

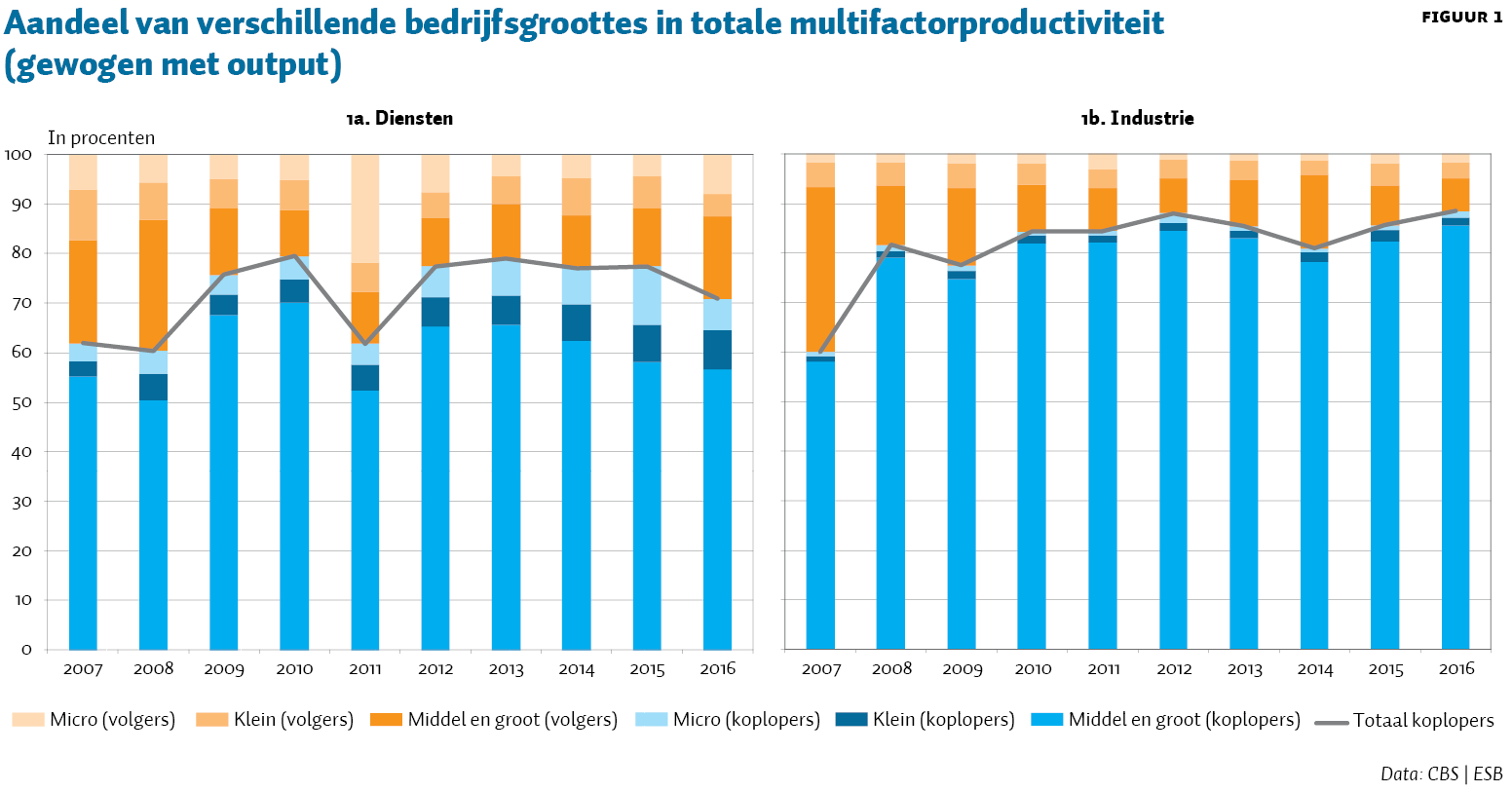

Koplopersgroep verandert

Net als in veel andere OESO-landen, daalt ook in Nederland de productiviteitsgroei al jaren (Grabska et al., 2017). Achter die daling zitten een aantal verschuivingen, die we in figuur 1 laten zien. Voor zowel diensten als industrie wordt het merendeel van de totale multifactorproductiviteit door de multifactorproductiviteit van de koplopers – bedrijven die twee jaar tot de top tien procent van de meest productieve bedrijven per sector horen – gevormd. Het aandeel van de koplopers in multifactorproductiviteit is bij de diensten niet erg gegroeid, maar bij de industrie wel, naar bijna negentig procent.

Wel zijn in de dienstensector micro- en kleine bedrijven belangrijker geworden: deze zijn steeds meer gaan bijdragen aan de totale multifactorproductiviteit en ook de koplopersgroep bevat relatief steeds meer micro- en kleine bedrijven. De verklaring hiervoor ligt in het feit dat de dienstensector de laatste jaren wordt gedomineerd door microbedrijven (rond de 95 procent), terwijl de industrie slechts 85% microbedrijven heeft.

De twee sectoren laten ook een andere dynamiek zien, waarbij het aandeel van de koplopers aan de totale multifactorproductiviteit in de dienstensector een dip vertoont in 2011. Het is goed om te onderstrepen dat, over de jaren heen, de groep koplopers niet uit dezelfde bedrijven bestaat. De groep wisselt elk jaar van samenstelling, met name bij de micro- en kleine bedrijven.

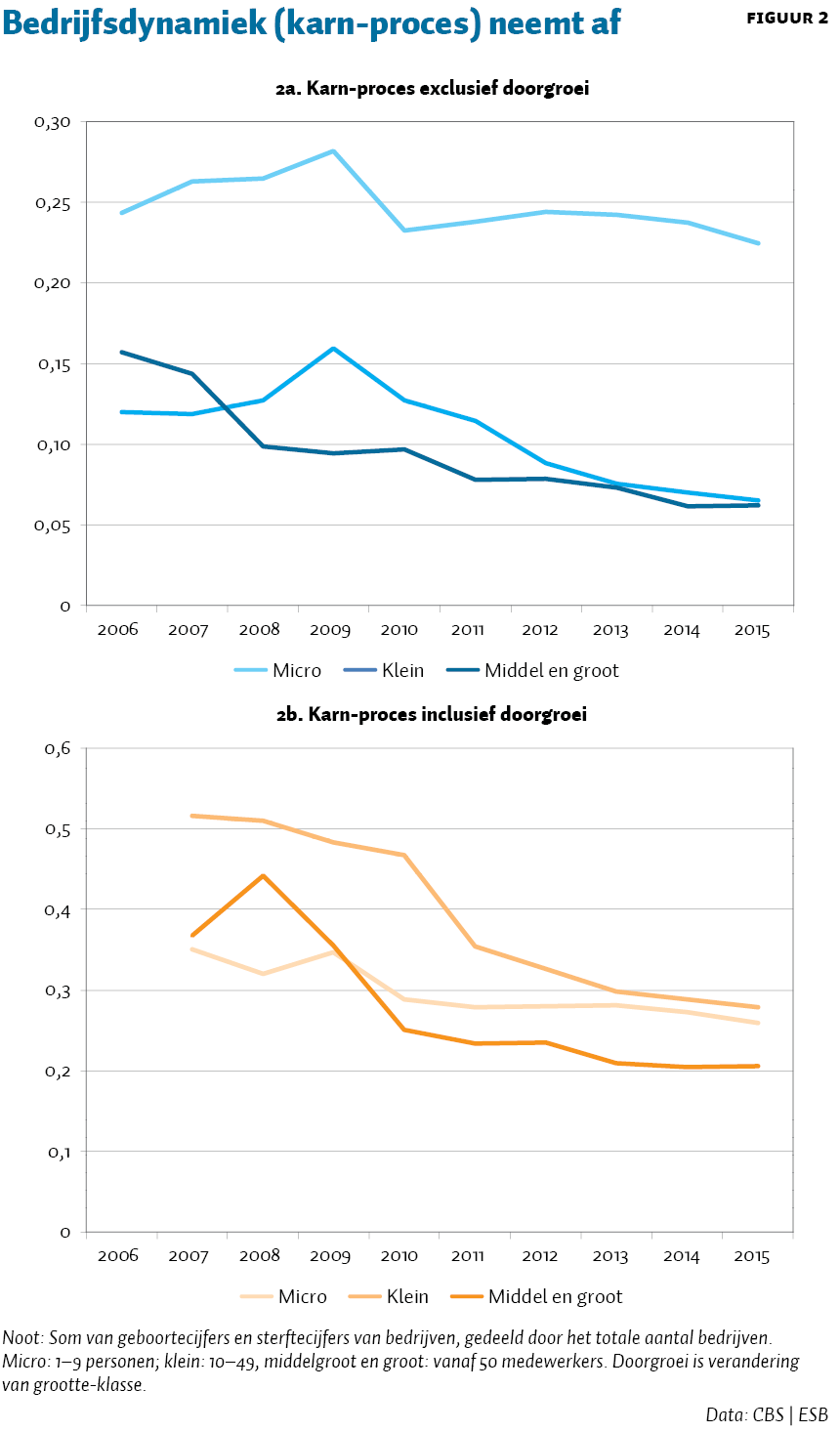

Bedrijfsdynamiek vermindert

Hoewel er wel dynamiek is in de wisselende samenstelling van de koplopersgroep, is de bedrijfsdynamiek, gedefinieerd als het aantal toetredende en uittredende bedrijven, aan het vertragen (figuur 2). Wij gebruiken de karn-ratio, gedefinieerd als de som van geboortecijfers en sterftecijfers van bedrijven, gedeeld door het totale aantal bedrijven, als indicator (OESO, 2017).

De karn-ratio’s in figuur 2 laten zien dat er bij alle bedrijfsgroottes minder dynamiek is, maar dat deze het meest is verminderd bij de middelgrote en kleine bedrijven en het minst bij de microbedrijven. Figuur 2a laat alleen de toetreding van nieuwe bedrijven en het afvloeien van bestaande bedrijven (bijvoorbeeld door faillissement) zien. Figuur 2b laat de karn-ratio’s zien als we doorgroei van kleinere bedrijven naar grotere bedrijven (en andersom) meenemen. De assen maken duidelijk dat in het laatste geval de karn-ratio’s op een hoger niveau liggen, zoals te verwachten.

In figuur 2a blijft de dynamiek bij microbedrijven hoog: er zijn veel nieuwkomers maar ook veel bedrijven die stoppen. Bij de rest zwakt deze trend af. (De exit-rate blijft gelijk terwijl de entry-rate daalt.) Bij kleine bedrijven is er een duidelijke breuk na de Grote Recessie.

Figuur 2b laat de ratio zien als we doorgroei meenemen. De literatuur verwacht dat kleine hoogproductieve bedrijven zullen doorgroeien tot middelgroot en groot (Du en Temouri, 2015; Moral-Benito, 2016; Guillamón et al., 2017). Het feit dat de karn-ratio van kleine, en ook middelgrote en grote, bedrijven sterk aan het dalen is, komt doordat er minder kleine bedrijven doorgroeien. Daarnaast is de karn-ratio van kleine bedrijven zo hoog omdat een kleine doorgroei van de grote groep van microbedrijven een grote toetreding wordt in de kleinere groep van kleine bedrijven.

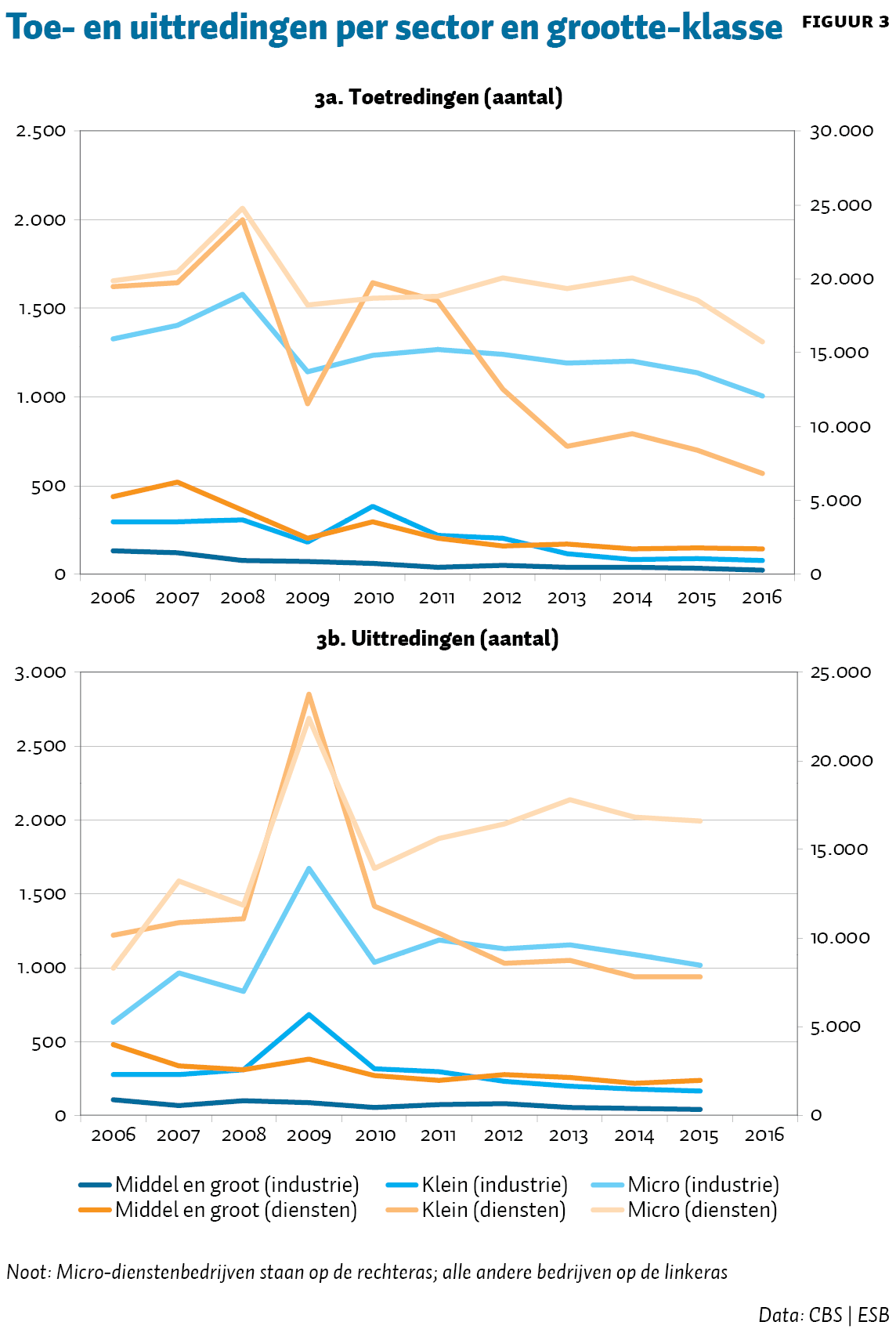

Minder nieuwe micro- en kleine bedrijven

Figuur 3 laat het aantal toe- en uittredingen zien per sector en grootte-klasse. Wat opvalt is dat het aantal nieuwe bedrijven in alle categorieën daalt, maar er vooral minder nieuwe kleine dienstenbedrijven bijkomen (figuur 3b). Het is ook opvallend dat steeds meer micro-dienstenbedrijven stoppen in de laatste tien jaar (met een piek in het crisisjaar 2009). Vergeleken met de ontwikkelingen in de dienstensector is er minder dynamiek in de industrie.

Bij kleine bedrijven in zowel de diensten- als industriesector zien we een opleving in 2010, die echter van korte duur is. Bovendien kan de kleine stijging in 2010 ook te maken hebben met een herziening door het CBS, omdat sindsdien alleen de 2200 allergrootste vennootschappen nog meerdere bedrijfseenheden mogen hebben. De Grote Recessie heeft dus een duidelijke rol gespeeld: het aantal nieuwe bedrijven daalt scherp in 2009, terwijl het aantal bedrijven dat stopt, piekt.

Twee puzzels

De dalende bedrijfsdynamiek roept een aantal vragen op. Ten eerste, waarom blijven koplopers in de dienstensector steken op micro- en klein niveau? Een kort en snel antwoord op deze vraag is dat dienstenbedrijven vaak klein blijven in termen van werknemers (Sorbe et al., 2018; Berlingieri et al., 2018). Het kan zijn dat ze wel groter worden in termen van output. En ten tweede: waarom treden er niet meer micro- en kleine dienstenbedrijven toe tot een markt waar er een steeds groter aandeel kleine hoogproductieve bedrijven actief is? Immers, toetreding in een markt met een groot aandeel kleine hoogproductieve bedrijven lijkt aantrekkelijk.

Een wat uitgebreider antwoord op beide vragen kan zijn dat er barrières zijn voor startende bedrijven en kleine bedrijven om door te groeien. Een vaak genoemde barrière voor Nederland is gebrek aan financiering, met name na de Grote Recessie. Bun en de Winter (2019, in dit nummer) vinden dat kapitaal niet efficiënt verdeeld wordt over de bedrijven, en deze inefficiëntie is toegenomen in de loop van de tijd. De misallocatie wordt veroorzaakt door kleine productieve bedrijven die over te weinig kapitaal beschikken, terwijl het omgekeerde geldt voor grote onproductieve bedrijven.

In het Jaarbericht Staat van het MKB 2018 (NCO, 2017) werd al geconstateerd dat een relatief hoog percentage van de financieringsaanvragen in Nederland in vergelijking met andere landen wordt afgewezen. Het jaarbericht wijt dit aan de moeilijkheden die kleine bedrijven en kleine financieringsaanvragen ondervinden (aan de hand van de nationale Financieringsmonitor van Panteia). Ook Dubovik et al. (2019) rapporteren dat Nederlandse mkb’ers in Europees perspectief relatief weinig aanvragen doen voor bankleningen, en dat banken deze aanvragen relatief vaak afwijzen. Betere financiering voor micro- en kleine bedrijven zou mogelijk kunnen leiden tot meer starters en doorgroei van succesvolle bedrijven.

Een andere mogelijke barrière voor startende en kleine bedrijven is een toename in marktmacht door grote immateriële investeringen, zoals software, die leiden tot een verlaging van marginale kosten (De Ridder, 2019, in dit nummer). Hoewel wij in eerder onderzoek (Meijerink et al., 2019) geen stijgende mark-ups vinden voor Nederland, maakt De Ridder een terecht punt dat immateriële productiefactoren in het buitenland een negatief effect hebben op een kleine open economie als Nederland. Ook Inklaar (2019) wijst op het steeds groter wordende belang van immateriële investeringen voor productiviteitsgroei.

Tegelijkertijd bestaat er ook een link tussen beide barrières: zo is het voor bedrijven met relatief veel immaterieel kapitaal moeilijk om financiering te krijgen, omdat ze in geval van faillissement moeilijk te verkopen zijn (Thum-Thysen et al., 2017). De puzzels die wij vinden op het gebied van afnemende bedrijfsdynamiek zullen in vervolgonderzoek dan ook gelinkt moeten worden aan de structurele verandering die plaatsvindt in de economie door het groter wordende belang van immaterieel kapitaal.

Literatuur

Berlingieri, G., S. Calligaris en C. Criscuolo (2018) The productivity-wage premium: does size still matter in a service economy? AEA Papers and Proceedings, 108, 328–333. Te vinden op aeaweb.org.

Bijnens, G. en J. Konings (2018) Declining business dynamism in Belgium. Small Business Economics, 28 november. Te vinden op link.springer.com.

Bun, M., en J. de Winter (2019) Misallocatie van kapitaal en arbeid in de Nederlandse economie toegenomen. ESB, 104(4779), 514–516.

Decker, R.A., J. Haltiwanger, R.S. Jarmin en J. Miranda (2017) Declining dynamism, allocative efficiency, and the productivity slowdown. American Economic Review, 107(5), 322–326.

Du, J. en Y. Temouri (2015) High-growth firms and productivity: evidence from the United Kingdom. Small Business Economics, 44(1), 123–143.

Dubovik, A., F. van Solinge en K. van der Wiel (2019) Mkb-bankfinanciering in Europees perspectief. CPB Policy Brief, juni.

Fort, T.C., J. Haltiwanger, R.S. Jarmin en J. Miranda (2013) How firms respond to business cycles: the role of firm age and firm size. IMF Economic Review, 61(3), 520–559.

Foster, L., C. Grim en J. Haltiwanger (2015) Reallocation in the Great Recession: cleansing or not? Journal of Labor Economics, 34(S1), S293–S331.

Grabska, K., L. Bettendorf, R. Luginbuhl et al. (2017) Productivity slowdown: evidence for the Netherlands. CPB Communication, 7 maart.

Guillamón, C., E. Moral-Benito en S. Puente (2017) High growth firms in employment and productivity: dynamic interactions and the role of financial constraints. Banco de España, Documentos de Trabajo, 1718. Te vinden op www.bde.es.

Hathaway, I. en R.E. Litan (2014) Declining business dynamism in the United States: a look at states and metros. Brookings Rapport, mei.

Heuvelen, G.H. van, L. Bettendorf en G. Meijerink (2018) Frontier firms and followers in the Netherlands: estimating productivity and identifying the frontier. CPB Background Document, juli.

Inklaar, R. (2019) Afnemende productiviteitsgroei zet vraagtekens bij de rol van technologie. ESB, 104(4778), 476–478.

Meijerink, G., L. Bettendorf en G.H. van Heuvelen (2019) Markups van bedrijven in Nederland. CPB Notitie, maart.

Moral-Benito, E. (2016) Growing by learning, firm-level evidence on the size-productivity nexus. Banco de España, Documentos de Trabajo, 1613. Te vinden op www.bde.es.

NCO (2018) Jaarbericht Staat van het MKB 2018: MKB in tijden van transitie. Nederlands Comité voor Ondernemerschap, te vinden op www.rijksoverheid.nl.

OESO (2017) Entrepreneurship at a Glance 2017. Parijs: OECD Publishing.

Ridder, M. de (2019) Immateriële productiefactoren kunnen groei van productiviteit afremmen. ESB, 104(4779), 517–519.

Siemer, M. (2016) Firm entry and employment dynamics in the Great Recession. SSRN Scholarly Paper, ID 2172594.

Sorbe, S., P. Gal en V. Millot (2018) Can productivity still grow in service-based economies? OECD Working Paper, 1531.

Thum-Thysen, A., P. Voigt, C. Maier et al. (2017) Unlocking investment in intangible assets in Europe. Quarterly Report on the Euro Area, 16(1), 23–35.

Auteurs

Categorieën