Als de inflatie stijgt, zouden pensioenen mee moeten stijgen om de koopkracht na pensionering op peil te houden. Het volledig afdekken van inflatierisico’s is in de huidige praktijk niet mogelijk. Hoe groot zijn de welvaartsverliezen als gevolg hiervan? En hoe kunnen deze risico’s wel afgedekt worden?

In het kort

– Inflatierisico’s zijn onafdekbaar doordat er geen geïndexeerde staatsobligaties en leeftijdsspecifieke inflatiecijfers zijn.

– Onafdekbare inflatierisico’s verlagen de welvaart van gepensioneerden met minstens één en mogelijk zelfs met acht procent.

– Uitgifte van geïndexeerde staatsobligaties en het verhandelen van risico tussen cohorten maakt afdekken mogelijk.

De Nederlandse regelingen voor aanvullende pensioenen en het bijbehorende beleidskader zijn gericht op een waarde- of welvaartsvast pensioen. Om dit te kunnen garanderen is het zaak de inflatierisico’s af te dekken met behulp van financiële instrumenten, zoals inflatieswapcontracten. Er zijn echter twee bronnen van onafdekbaar inflatierisico die in de pensioendiscussies tot nu toe weinig aandacht hebben gekregen, maar die kunnen leiden tot aanzienlijke welvaartsverliezen voor de pensioenfondsdeelnemers. De eerste bron van onafdekbaar inflatierisico ontstaat doordat de bestaande financiële instrumenten de Nederlandse consumentenprijsinflatie (CPI) slechts beperkt kunnen afdekken. De tweede bron van onafdekbaar inflatierisico wordt veroorzaakt doordat jongere en oudere deelnemers verschillende consumptiepakketten hebben, en dus met verschillende inflatievoeten worden geconfronteerd.

Nederlandse inflatie niet afdekbaar

Nederland kent geen geïndexeerde staatsobligaties en, mogelijk vanwege de kleine markt, ook geen inflatieswapcontracten. Hierdoor kunnen partijen de Nederlandse CPI-bewegingen niet volledig afdekken. Beleggingen in andere financiële instrumenten kunnen namelijk slechts een deel van het Nederlandse CPI-risico afdekken.

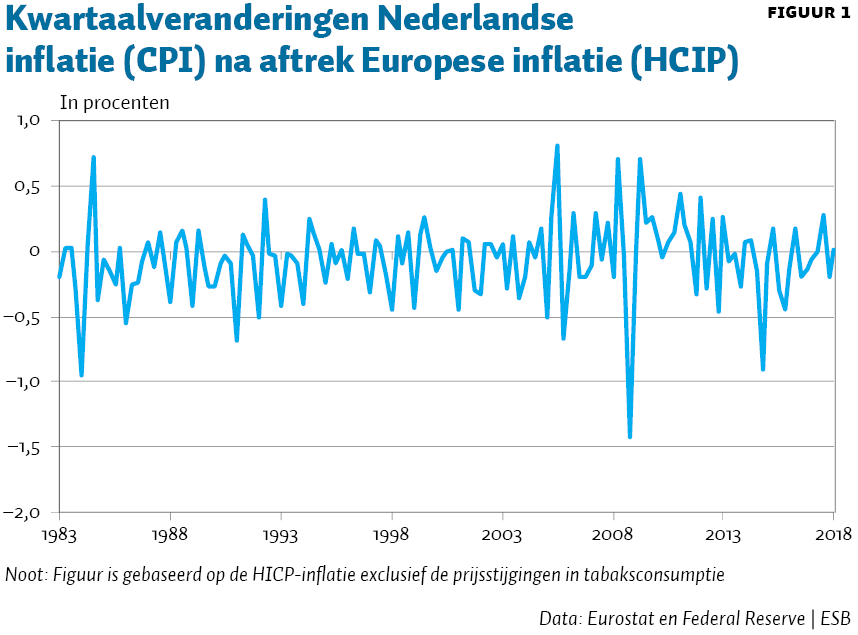

Gebruik van de Europese inflatie die via inflatieswaps wel af te dekken is, kan bijvoorbeeld maar een deel van het Nederlandse inflatierisico afdekken. Figuur 1 toont de kwartaalverandering van de Nederlandse CPI over de periode januari 1999 tot januari 2018, na aftrek van de kwartaalverandering in de Europese harmonized index of consumer prices (HICP) en na correctie van de seizoenseffecten. Dit verschil heeft een standaarddeviatie van 0,36 procentpunt op kwartaalbasis, wat betekent dat de kwartaalverandering van de Nederlandse inflatie gemiddeld 0,36 procentpunt afwijkt van de Europese inflatie per kwartaal.

Een second best-alternatief zou kunnen zijn om Nederlandse CPI-inflatie af te dekken met buitenlandse geïndexeerde staatsobligaties. Ook dit dekt het Nederlandse inflatierisico echter niet volledig af. In Chen et al. (2019) regresseren we de Nederlandse CPI-inflatie op de inflatie van de voornaamste landen die, in tegenstelling tot Nederland, wel geïndexeerde staatsobligaties uitgeven. Er resteert een residu met een standaarddeviatie van 0,30 procent op kwartaalbasis: dit is de niet-afdekbare component van de Nederlandse CPI. Ook door het toevoegen van grondstoffenindices, die een hoge correlatie hebben met de inflatie (Spierdijk en Umar, 2013), lost de niet-afdekbare component van de CPI slechts onvolledig op. De standaarddeviatie van het regressieresidu daalt dan naar 0,29 procent.

Deze getallen voor het niet-afdekbare deel van de Nederlandse inflatie lijken misschien niet zo groot, maar daarbij moet men wel bedenken dat er uit de aard van het stochastische proces volgt dat de variantie in de tijd oploopt naarmate de onzekerheid langer voortduurt. Daarnaast kennen de geïndexeerde (langetermijn)staatsobligaties een beperkte liquiditeit, en moet er ook een afweging worden gemaakt voor de transactiekosten – de optimale afdekking is waarschijnlijk minder accuraat. Dit maakt dat het gevonden regressieresidu een ondergrens is van het niet-afdekbare deel van de CPI.

Omdat het Nederlandse inflatierisico dus niet volledig kan worden afgedekt, bewegen de pensioenbeleggingen niet perfect mee met de CPI. Hierdoor kan volledige indexatie niet worden gegarandeerd.

Inflatie verschilt per leeftijd

Naast het risico van de niet volledig afdekbare CPI, volgt een tweede bron van inflatierisico uit het feit dat consumptie door specifieke leeftijdsgroepen kan verschillen van de gemiddelde inflatie (Stewart, 2008; Munnell en Chen, 2015). Ouderen consumeren bijvoorbeeld meer gezondheidszorg en geven meer uit aan huisvesting dan de samenleving gemiddeld doet, terwijl jongeren meer uitgeven aan transport en onderwijs.

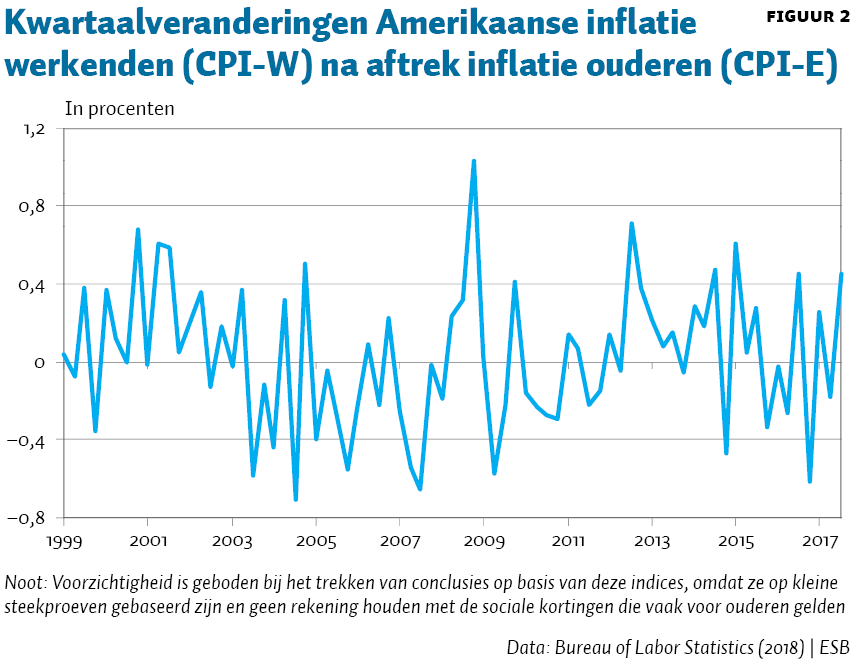

Helaas bestaan er voor Nederland geen specifieke inflatiecijfers voor jongeren- en ouderenconsumptie. Wat de Verenigde Staten betreft bestaat er echter een experimentele CPI voor ouderen (CPI-E) en een voor werkenden (CPI-W), ontwikkeld door het Bureau of Labor Statistics. Figuur 2 toont het verschil tussen de procentuele veranderingen in de CPI-E en CPI-W op kwartaalbasis. Dit verschil heeft een standaarddeviatie van 0,30 procentpunt. Dit laat zien dat de prijsveranderingen van de consumptiebundels van de verschillende leeftijdsgroepen niet gelijklopen.

Dit betekent dat het indexeren via de gemiddelde inflatie niet volledig corrigeert voor het inflatierisico van verschillende leeftijdsgroepen. Deze bron van inflatierisico is overigens ook relevant voor andere landen: in de Verenigde Staten bestaan er bijvoorbeeld evenmin inflatieswaps voor groepsspecifieke prijsindexcijfers.

Welvaartsimplicaties

Om de effecten van de onafdekbare inflatierisico’s op de welvaart te schatten, gebruiken we een portefeuillewaarderingsmodel dat rekening houdt met de risicovoorkeuren van beleggers (zie voor meer details Chen et al. (2019)). Dit model is anders dan de traditionele waarderingsmodellen, want in dat geval gaat de aanname van een perfecte risicoafdekking niet op vanwege de imperfecte markt voor het afdekken van inflatierisico’s. Hierdoor is nu de risicovoorkeur van beleggers bepalend. We maken gebruik van realistische economische simulatiescenario’s, waarin de belegger zijn optimale besparingen en beleggingsmix bepaalt.

Met het model bepalen we het nut van een individu met en zonder perfecte afdekking van het inflatierisico. Hoe groot dit verschil is, hangt af van de risicovoorkeur van de deelnemer: bij een hogere risicoaversie is het verschil met en zonder perfecte afdekking groter. We noemen het verschil ‘het welvaartseffect’, en drukken dit uit als het constante percentage van de consumptie dat het individu bereid zou zijn om op te geven over de resterende levensjaren, en daarmee het risico af te kopen van het niet-afgedekte deel van de inflatie.

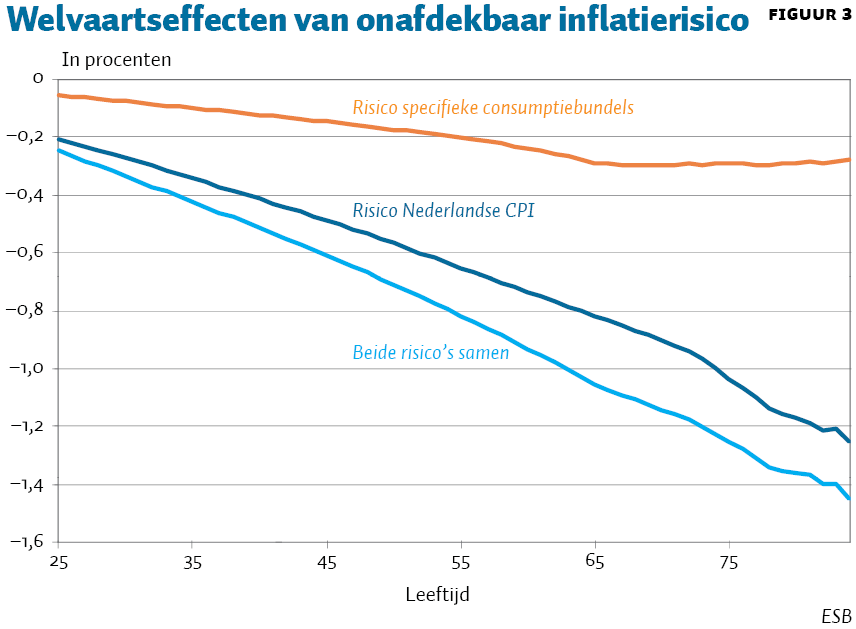

Figuur 3 laat de welvaartsverliezen over de resterende levensjaren voor de verschillende leeftijdscohorten zien, als zijnde het gevolg van beide onafdekbare inflatierisico’s ten opzichte van een economie waarin deze inflatierisico’s wel afdekbaar zouden zijn. Jonge cohorten ervaren een relatief gering – maar niet verwaarloosbaar – effect van onafdekbaar inflatierisico. Het welvaartsverlies van beide bronnen van onafdekbaar inflatierisico tezamen is over de gehele levensloop ongeveer 0,25 procent. Startend vanaf een hogere leeftijd wordt het welvaartsverlies groter. Het verlies wordt met name groter bij hogere leeftijd omdat de looninflatie grotendeels gekoppeld is aan de prijsinflatie, waardoor zowel het besteedbaar inkomen als de pensioeninleg op basis van het arbeidsinkomen een gedeeltelijke bescherming biedt tegen het onafdekbare inflatierisico. Deze bescherming is kleiner voor individuen met minder werkzame levensjaren in het vooruitzicht. Op het moment van pensionering is het welvaartsverlies over de resterende levensjaren ruim één procent. Dit betekent dat een deelnemer, met een pensioenuitkering van 30.000 euro per jaar op het moment van pensionering, bereid zou zijn om jaarlijks 300 euro op te geven om de inflatie-onzekerheid helemaal kwijt te raken.

De bovenstaande effecten zijn verkregen voor een relatieve risicoaversieparameter van γ = 5, een gangbare maat in de literatuur. Volgens Cochrane (2009) is er empirisch bewijs dat deze risicoaversieparameter tussen de 5 en de 10 ligt. Tabel 1 toont ook de effecten bij andere gangbare aannames over de risicoaversie. De welvaartseffecten worden aanzienlijk groter wanneer men meer risicoavers is. Een risicoaversieparameter van γ = 10 geeft bijvoorbeeld op het moment van pensionering een welvaartsverlies van bijna acht procent over de resterende levensjaren. Over de gehele levensloop levert deze persoon zes procent welvaart in als gevolg van beide inflatierisico’s.

Beleidsimplicaties

De inflatierisico’s, als gevolg van zowel het onafdekbare Nederlandse inflatiedeel als leeftijdsspecifieke consumptiebundels, kunnen tot aanzienlijke welvaartsverliezen leiden. Deze welvaartsverliezen gelden in het bijzonder voor oudere cohorten.

De bevinding dat welvaartseffecten verschillen tussen ouderen en jongeren als gevolg van inflatierisico’s, bemoeilijkt het werk van beleidsmakers van collectieve pensioenfondsen. Lastig is bovendien dat het gevonden verschil in welvaartsverlies nog groter wordt als mensen risicoaverser worden naarmate ze ouder zijn – iets wat empirische bevindingen suggereren (Halek en Eisenhauer, 2001; Albert en Duffy, 2012; Dohmen et al., 2017).

Er zijn dus aanzienlijke welvaartswinsten te behalen door de markten voor het afdekken van inflatierisico’s completer te maken. Een voor de hand liggende maatregel is om, als Nederlandse overheid, staatobligaties te gaan uitgeven die geïndexeerd zijn aan de Nederlandse CPI-inflatie. Dit is niet alleen gunstig voor deelnemers in pensioenregelingen, maar ook de overheid zelf kan er beter van worden (Westerhout en Čiočytė, 2017). Ten eerste is er een grote vraag naar indexleningen vanuit de pensioenfondsen, die graag koopkrachtbestendige pensioenen willen bieden. Deze fondsen zullen bereid zijn om genoegen te nemen met een relatief lage vergoeding op de middelen die ze uitlenen, hetgeen gunstig is voor de schatkist. Ten tweede maken geïndexeerde obligaties een overheid relatief minder gevoelig voor inflatieschokken, omdat overheidsuitgaven en nominale belastingopbrengsten een vergelijkbare correlatie met de inflatie hebben (Westerhout en Beetsma, 2019). Een nadeel van de uitgifte van geïndexeerde staatsobligaties is dat de liquiditeitspremie mogelijkerwijs hoger zal uitvallen dan voor nominale leningen aangezien de markten voor indexleningen, mede vanwege hun beperkte omvang, minder liquide zijn.

Om de tweede bron van inflatierisico te kunnen afdekken, is het allereerst noodzakelijk dat er op nationaal niveau officiële consumptieprijsindices voor de verschillende leeftijdscategorieën worden geconstrueerd, bijvoorbeeld voor de groepen ouder en jonger dan de AOW-leeftijd. Dit is overigens niet alleen wenselijk vanwege de problematiek die hier centraal staat, maar helpt ook om beter inzicht te krijgen in de koopkrachtontwikkeling van de verschillende groepen.

Aan de hand van dergelijke leeftijdsspecifieke inflatie-indices, zou men vervolgens verschillende maatregelen kunnen nemen om de welvaartseffecten van inflatierisico’s te verminderen. Zo zou de ontwikkeling van de AOW-uitkeringen (gedeeltelijk) gekoppeld kunnen worden aan de specifieke prijspeilontwikkeling van ouderen, waardoor het inflatierisico, dat ze via hun pensioenbesparingen lopen, verwatert binnen het totale door hen genoten inkomen.

Daarnaast zouden pensioenfondsen kunnen nadenken over opties om groepsspecifieke inflatierisico’s efficiënter te kunnen toedelen. Een optie kan bijvoorbeeld zijn om de werkende cohorten – eventueel tegen een compensatie (ofwel risicopremie) – het verschil te laten dragen tussen de inflatie van de gepensioneerden en de algemene consumptiebundel. Onze resultaten laten immers zien dat de gepensioneerden in hogere mate dan werkenden bereid zijn om te betalen voor de eliminatie van dit risico. Hier zitten beperkingen aan, omdat fondsen gedomineerd kunnen worden door jongere of oudere deelnemers, maar een bepaalde mate van Pareto-verbetering op dit vlak moet altijd mogelijk zijn.

Een alternatief is om de indexatie van de opgebouwde rechten van werkenden en gepensioneerden te koppelen aan de ontwikkeling van hun eigen prijsindex. De huidige ruimte om te differentiëren loopt langs de scheidslijn tussen actieven en niet-actieven. Differentiëren naar leeftijdscategorie lijkt echter meer voor de hand te liggen.

Literatuur

Albert, S.M. en J. Duffy (2012) Differences in risk aversion between young and older adults. Neuroscience and Neuroeconomics, 2012(1). Doi: 10.2147/nan.s27184.

Chen, D.H.J., R.M.W.J. Beetsma en S.J.G. van Wijnbergen (2019) Unhedgeable inflation risk within pension schemes. Netspar Discussion Paper, 05/2019-026.

Cochrane, J.H. (2009) Asset pricing: revised edition. Princeton: Princeton University Press.

Dohmen, T., A. Falk, B.H. Golsteyn et al. (2017) Risk attitudes across the life course. The Economic Journal, 127(605), F95–F116.

Halek, M. en J.G. Eisenhauer (2001) Demography of risk aversion. The Journal of Risk and Insurance, 68(1), 1–24.

Munnell, A.H. en A. Chen (2015) Do we need a price index for the elderly? Center for Retirement Research at Boston College. Publicatie 15-18. Te vinden op crr.bc.edu.

Spierdijk, L. en Z. Umar (2013) Are commodity futures a good hedge against inflation? Netspar Discussion Paper, 11/2010-078.

Stewart, K.J. (2008) The experimental consumer price index for elderly Americans (CPI-E): 1982–2007. Monthly Labor Review, 131(4), 19–24.

Westerhout, E. en R.M.W.J. Beetsma (2019) A comparison of nominal and indexed debt under fiscal constraints. Journal of International Money and Finance, 91, 177–194.

Westerhout, E. en O. Čiočytė (2017) Waarom zijn prijsindexobligaties niet in trek bij overheden? Artikel op www.mejudice.nl, 28 april.

Auteurs

Categorieën