Bezitters van woningen op erfpachtgrond in eigendom van de gemeente Amsterdam betalen de gemeente een vergoeding. In hoeverre wordt deze vergoeding verrekend in de koopsom van een woning?

In het kort

– In een perfecte markt wordt de huidige waarde van de erfpacht volledig verrekend in de koopsom.

– Amsterdamse kopers houden slechts rekening met veertig procent van de contante waarde van de erfpachtbetalingen.

– Kopers lijken de recente jaren wel meer rekening te houden met de erfpacht dan voorheen.

In Amsterdam staan de meeste woningen die vanaf 1900 zijn gebouwd op erfpachtgrond. De gemeente is hierbij eigenaar van de grond, de erfpachter is eigenaar van de woning en als vergoeding voor wat men juridisch noemt ‘het genot van de grond’, betaalt de erfpachter een zogeheten canon. Bij aankoop van een woning op erfpachtgrond betaalt de koper dus niet alleen de koopsom aan de verkoper, maar verplicht hij zich ook om in de toekomst aan de gemeente Amsterdam de canon te betalen.

In een efficiënte markt met rationele kopers zou de huidige waarde van de te betalen erfpacht volledig verwerkt zijn in de koopsom. De totale prijs van de woning bestaat immers uit de koopsom van de woning op erfpachtgrond plus de erfpachtbetalingen. Als de koper de waarde van de erfpachtbetalingen hoog (laag) inschat, zal hij minder (meer) aan de verkoper willen betalen.

Erfpacht in Amsterdam

Tot 2016 hanteerde de gemeente Amsterdam een stelsel van voortdurende erfpacht waarbij er canonbetalingen werden vastgesteld voor de komende 50 of 75 jaar. Binnen zo’n tijdvak zijn de jaarlijkse canonbetalingen bekend, al worden in die periode bij veel contracten de canonbetalingen gecorrigeerd voor prijsinflatie. Afhankelijk van de erfpachtvoorwaarden – de algemene bepalingen – is het mogelijk om de canonbetalingen binnen een tijdvak af te kopen. Er zijn dus drie mogelijkheden voor de canonbetalingen binnen een tijdvak: vast, geïndexeerd met inflatie, of afgekocht. Bij ieder volgend tijdvak wordt de erfpachtgrondwaarde opnieuw vastgesteld, en op basis daarvan wordt er een nieuwe canon afgeleid.

Vanaf juli 2016 zijn er voor nieuwe erfpachtuitgiftes en voor erfpachters die gebruikmaken van een overstapregeling de algemene bepalingen aangaande eeuwigdurende erfpacht van toepassing. Bij eeuwigdurende erfpacht is er geen sprake van tijdvakken, want de canon wordt, op een correctie voor prijsinflatie na, voor eens en voor altijd vastgesteld. Dit geeft meer zekerheid over de canonbetalingen. Daarnaast kunnen canonbetalingen ook voor eens en voor altijd worden afgekocht – deze situatie wordt dan vergelijkbaar met een woning op eigen grond.

Contante waarde

De huidige waarde van de erfpachtbetalingen kan bepaald worden door alle nog resterende canonbetalingen contant te maken. De canonbetalingen zijn echter nooit volledig bekend, omdat de canon nog niet is vastgesteld voor een volgend tijdvak, of omdat er in de toekomst geïndexeerd wordt met prijsinflatie. De contante waarde kan dus alleen worden geschat met behulp van aannames wat betreft de toekomstige inflatie en de erfpachtgrondwaarde in een volgend tijdvak. Verrekening van de erfpacht in de koopsom vereist dus dat kopers de precieze erfpachtvoorwaarden doorgronden en goede inschattingen maken, voor de disconteringsvoet die nodig is om bedragen contant te maken met het oog op de langetermijninflatie en de erfpachtgrondwaarde aan het begin van het volgende tijdvak. Vooral dit laatste is onzeker, omdat deze in veel gevallen door drie experts wordt vastgesteld. De vraag is dus in hoeverre kopers er in de praktijk in slagen om de huidige waarde van de erfpacht te berekenen en te verrekenen in de koopsom.

Data

Om dat te onderzoeken, gebruiken we data over de 72.581 verkopen van woningen in Amsterdam in de periode 2010–2018. Van iedere verkoop zijn er, naast de koopsom en verkoopdatum, ook woningkenmerken bekend, zoals woon- en kaveloppervlak, woningtype, bouwjaar, staat van onderhoud, aanwezigheid van een garage en locatie. Daarnaast zijn er bij iedere erfpachtverkoop erfpachtgegevens beschikbaar ten tijde van de verkoop, zoals de canon, de begin- en einddatum van het huidige tijdvak, de algemene bepalingen en het betalingsregime (vaste, afgekochte of geïndexeerde canon).

Ongeveer een derde van de transacties betreft woningen op eigen grond, de overige twee derde betreft erfpachtgrond. Bij ongeveer driekwart van de erfpachtverkopen zijn de canonbetalingen in het huidige tijdvak afgekocht, met een gemiddeld resterende looptijd van 36 jaar. Bij canonbetalende erfpacht is de gemiddeld resterende looptijd gelijk aan 30,5 jaar.

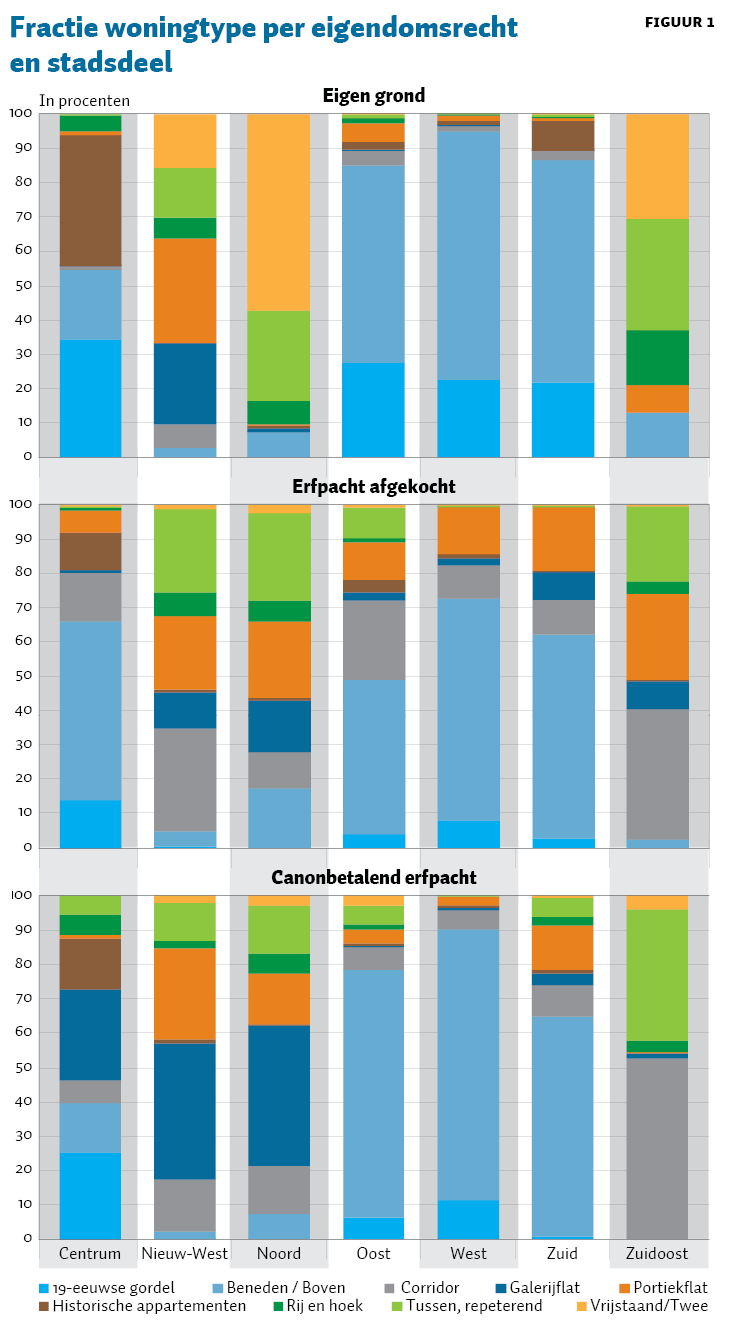

Binnen een buurt is er over het algemeen weinig variatie in bouwjaar, en staan vrijwel alle woningen óf op eigen grond óf op erfpachtgrond. Zo staan in het centrum van Amsterdam de grachtenpanden van voor 1900 op eigen grond. Maar in de stadsdelen Nieuw-West, Noord en Zuidoost komen er juist voornamelijk verkopen van woningen op erfpachtgrond voor. In de stadsdelen West, Zuid en Oost is de verdeling evenwichtiger. Figuur 1 laat per stadsdeel de verdeling zien van woningtypen naar eigendomsrecht. Niet iedere deelstaaf bestaat uit evenveel waarnemingen. Wel is elke staaf gebaseerd op ten minste vijftig waarnemingen. Zie Francke en Van der Schans (2019) voor een uitgebreidere beschrijving van de dataset.

Methode

De sterke samenhang tussen bouwjaar, woningtype, locatie en eigendomsrecht zorgt ervoor dat hun invloed op de koopsom statistisch niet zomaar betrouwbaar en robuust te onderscheiden is met een eenvoudig hedonisch prijsmodel, dat koopsommen verklaart uit kenmerken van de woning als locatie, oppervlak en eigendomsrecht. Om deze reden gebruiken Gautier en Van Vuuren (2019) in een gerelateerde studie een regressie-discontinuïteit die huizen vergelijkt die net voor de introductie van erfpacht in 1896 zijn gebouwd met huizen die er net na gebouwd zijn.

Wij gebruiken een matchingmodel en vergelijken we koopsommen van vrijwel identieke woningen. Het voordeel van deze aanpak is dat het verschil in koopsommen direct toegeschreven kan worden aan het eigendomsrecht. Het nadeel is dat er veel minder verkopen gebruikt kunnen worden dan bij een standaard hedonisch prijsmodel.

We vergelijken woningen van hetzelfde type en met dezelfde postcode (cijfers en letters) met vergelijkbare woningkenmerken (zoals bouwperiode, oppervlakte en resterende looptijd van het huidige erfpachttijdvak), die maximaal vijfhonderd meter van elkaar verwijderd zijn en binnen een jaar na elkaar verkocht werden.

Vervolgens wordt er, middels een regressiemodel, gecorrigeerd voor eventuele resterende kleine verschillen in kenmerken. Dit geldt onder meer voor mogelijke prijsveranderingen als gevolg van een paar maanden verschil in verkoopdatum – verschillen die uit kunnen maken, gezien de sterke prijsstijgingen en -dalingen op de Amsterdamse woningmarkt in de periode 2010–2018.

Het enige verschil tussen de gekoppelde verkopen is dus het eigendomsrecht: de ene verkoop heeft bijvoorbeeld een afgekochte erfpacht en de andere verkoop een canonbetalende erfpacht. Het verschil in koopsommen vergelijken we vervolgens met de fictieve contante waarde van de toekomstige canonbetalingen en erfpachtgrondwaarde.

Voor het bepalen van de fictieve contante waarde doen we een drietal aannames. Ten eerste gebruiken we voor erfpachtcontracten met canonindexering een inflatieverwachting van twee procent, gelijk aan de inflatiedoelstelling van de Europese Centrale Bank. Ten tweede veronderstellen we een disconteringsvoet van 4,5 procent, gelijk aan het percentage dat door de gemeente Amsterdam wordt gehanteerd bij het afkopen van toekomstige canonbetalingen. Ten derde maken we een schatting van de erfpachtgrondwaarde aan het begin van het opvolgende tijdvak, door de erfpachtgrondwaarde aan het begin van het huidige tijdvak te indexeren met prijsinflatie (vanaf de begindatum tot aan de verkoopdatum met gerealiseerde inflatie, en vanaf de verkoopdatum tot aan de einddatum met verwachte inflatie).

De vergelijking tussen resterende koopsom en de contante waarde van de canonbetalingen laat zien met hoeveel procent van de contante waarde kopers rekening houden bij hun aankoop van een woning.

Een voorbeeld: twee identieke woningen zijn op 31 december 2018 verkocht. Woning A heeft een vaste canon van 2.000 euro per jaar, jaarlijks te betalen op 1 januari, tot en met 1 januari 2035. Bij woning B is de erfpacht afgekocht tot en met 1 januari 2035. De koopsom van woning A bedraagt 300.000 euro en die van B 315.000 euro. Het verschil in canonbetalingen tussen beide woningen betreft alleen de periode vanaf de verkoopdatum tot aan de einddatum van het huidige tijdvak. De contante waarde van de canonbetalingen bedraagt, uitgaande van een disconteringsvoet van 4,5 procent, 24.468 euro. Het verschil in verkoopprijzen is 15.000 euro, oftewel 61 procent van de contante waarde.

Resultaten

In de dataset zijn er 10.608 verkopen van woningen met canonbetalende erfpacht en 34.430 verkopen van woningen met afgekochte erfpacht. Als we hier onderling vergelijkbare verkopen uitzoeken, dan houden we er respectievelijk 588 en 682 over. In totaal zijn er dus 1.270 unieke verkopen in de vergelijking betrokken. Hoewel de 588 verkopen een beperkte deelverzameling vormen van alle verkopen van woningen met canonbetalende erfpacht komt de verdeling naar wijk en woningtype redelijk overeen met die van de transacties in de totale dataset. De 588 verkopen bevatten wel relatief weinig woningen met een korte resterende looptijd van het erfpachtcontract. Via een regressie-analyse corrigeren we voor de relatief kleine verschillen in bijvoorbeeld de looptijd van het erfpachtcontract en woningkenmerken, zoals oppervlakte en staat van onderhoud.

We vinden dat kopers in de periode 2010–2018 gemiddeld rekening houden met dertig procent van de fictieve contante waarde. Dit percentage varieert echter over de tijd. Omdat het door het beperkte aantal vergelijkingen per jaar niet mogelijk is om het percentage jaarlijks betrouwbaar vast te stellen, splitsen we de periode op in tweeën. Volgens cijfers van het Centraal Bureau voor de Statistiek dalen de woningprijzen in Amsterdam in de periode 2010–2013 (met 11 procent) en stijgen ze tussen 2014 en 2018 (met 75 procent). Als we onderscheid maken tussen deze twee perioden, vinden we dat kopers in de periode 2010–2013 met 14 procent van de fictieve contante waarde rekening houden.

In de periode 2014–2018 vinden we daarentegen een veel hoger percentage, namelijk 40 procent. Het is opmerkelijk dat kopers in een periode van grote prijsstijgingen dus juist meer rekening houden met erfpachtbetalingen. Een mogelijke verklaring zou kunnen zijn dat kopers zich bewuster zijn van de invloed van erfpacht door de discussie over de erfpachtstelselwijziging.

Naast de vergelijking tussen woningen met canonbetalende en afgekochte erfpacht, hebben we ook een tweede regressie geschat waarin we de koopsom van woningen met afgekochte erfpacht vergelijken met woningen op eigen grond. Hier zou de erfpachtgrondwaarde aan het begin van het opvolgende tijdvak het verschil moeten maken. Bij 435 verkopen met afgekochte erfpacht vinden we 432 verkopen van woningen op eigen grond. Helaas is deze vergelijking niet representatief met betrekking tot locatie en woningtype. De resultaten geven bovendien een minder duidelijk beeld: we vinden namelijk dat kopers in de periode 2014–2018 met 66 procent van de contante waarde van de geschatte erfpachtgrondwaarde rekening houden. Dit percentage kent echter een bijzonder grote bandbreedte: het 95-procents-betrouwbaarheidsinterval ligt tussen de 45 procent en 88 procent.

Conclusie en discussie

Amsterdamse kopers houden dus slechts beperkt rekening met toekomstige erfpachtbetalingen. Een huis op erfpachtgrond is daardoor relatief duurder dan een huis op eigen grond. Mogelijk worden de toekomstige verplichtingen niet volledig meegenomen in de koopsom, omdat het erfpachtstelsel complex is en mensen de toekomstige erfpachtbetalingen niet volledig overzien.

Wellicht gaan kopers de komende jaren meer rekening met de erfpacht houden. Sinds de introductie van eeuwigdurende erfpacht in 2016 en de overstapregeling van een voortdurende naar een eeuwigdurende erfpacht in 2017 is er meer transparantie over de hoogte van de toekomstige erfpachtbetalingen. Ook kan bij de gemeente de eeuwigdurende afkoopsom worden opgevraagd. Daarnaast kan de door de gemeente gehanteerde erfpachtgrondwaarde online worden opgezocht, zodat de erfpachtbetalingen in een volgend tijdvak eenvoudig zijn af te leiden. Deze informatie kunnen kopers gebruiken bij het bieden op een woning.

Praktisch is dit onderzoek van nut bij de waardering van Amsterdamse woningen op erfpachtgrond in het kader van de Wet waardering onroerende zaken (WOZ). De WOZ-waarde moet namelijk worden vastgesteld onder de aanname dat de woning op eigen grond staat. Koopsommen van woningen op erfpachtgrond moeten daarom gecorrigeerd worden voor erfpacht zodat de grondprijs hier ook volledig wordt meegenomen. Uit onze analyse blijkt dat hiervoor veertig procent van de contante waarde van de erfpachtbetalingen bij de koopsom moet worden opgeteld. Tot nu toe werd er zestig procent opgeteld (van een iets anders berekende contante waarde), maar dit percentage was slechts gebaseerd op een onderzoek van enkele tientallen transacties (Francke en Wilders, 1996).

Bovendien vinden we dat het correctiepercentage sterk aan verandering onderhevig is. Het verdient daarom aanbeveling om in de toekomst jaarlijks dit correctiepercentage te berekenen, bijvoorbeeld door steeds de verkopen van de afgelopen vijf jaar in de analyse te betrekken (afhankelijk van het totale aantal beschikbare waarnemingen).

Op 25 oktober is dit artikel gewijzigd om de analyse van Gautier en Van Vuuren (2019) vollediger weer te geven.

Literatuur

Francke, M.K. en M. van der Schans (2019) Correctie van verkoopcijfers voor erfpacht in het kader van de Wet WOZ. Onderzoeksrapport in opdracht van de gemeente Amsterdam, te verschijnen.

Francke, M.K. en E. Wilders (1996) Erfpacht. Een onderzoek naar de invloed van erfpacht op verkoopcijfers in het kader van de Wet WOZ. Onderzoeksrapport in opdracht van de gemeente Amsterdam.

Gautier, P.A. en A. van Vuuren (2019) The effect of land lease on house prices. Working paper, januari. Te vinden op www.erfpachtinamsterdam.nl.