De DNB-conjunctuurindicator, een instrument met als doel om omslagen in de Nederlandse conjunctuur tijdig te signaleren, is herzien. Hoe is deze nieuwe indicator tot stand gekomen?

In het kort

– De nieuwe indicator gebruikt, in plaats van de industriële productie, de groei van het bbp als referentiereeks.

– De indicator blijkt redelijk in staat om omslagpunten uit het recente verleden te signaleren.

– De indicator voorziet dat de bbp-groei in het tweede kwartaal van 2019 uitkomt onder de trendgroei.

De DNB-conjunctuurindicator wordt sinds 1999 gepubliceerd op de website van DNB. Het is een zogenoemde composite leading indicator (CLI). Dit zijn puur statistische instrumenten: op basis van enkele variabelen die nauw samenhangen met de conjunctuur en daarop voorlopen, wordt er een voorlopende indicator samengesteld die tot doel heeft omslagpunten in de conjunctuur tijdig te signaleren. CLI’s zijn dus van een ander kaliber dan de grootschalige modellen als DELFI (DNB) of SAFFIER (CPB), die gericht zijn op het consistent ramen van een groot aantal macro-economische grootheden.

Het is gebruikelijk om CLI’s na een aantal jaren te herijken en te herzien. Na de constructie ervan in 1988, werd de DNB-conjunctuurindicator drie keer eerder gereviseerd: in 1998, 2006 en 2011. Directe aanleiding voor de huidige revisie is dat de referentiereeks en de voorlopende indicator in de jaren 2014–2016 uit de pas liepen. Daarnaast is er opnieuw gekeken naar de voorspellende waarde van meer dan tachtig indicatoren waarmee de referentiereeks geijkt wordt. Deze twee stappen worden hieronder beschreven. Daarna presenteren we de nieuwe indicator, en laten we zien in hoeverre deze de omslagpunten in de conjunctuur tijdig voorspelt.

Herziening referentiereeks

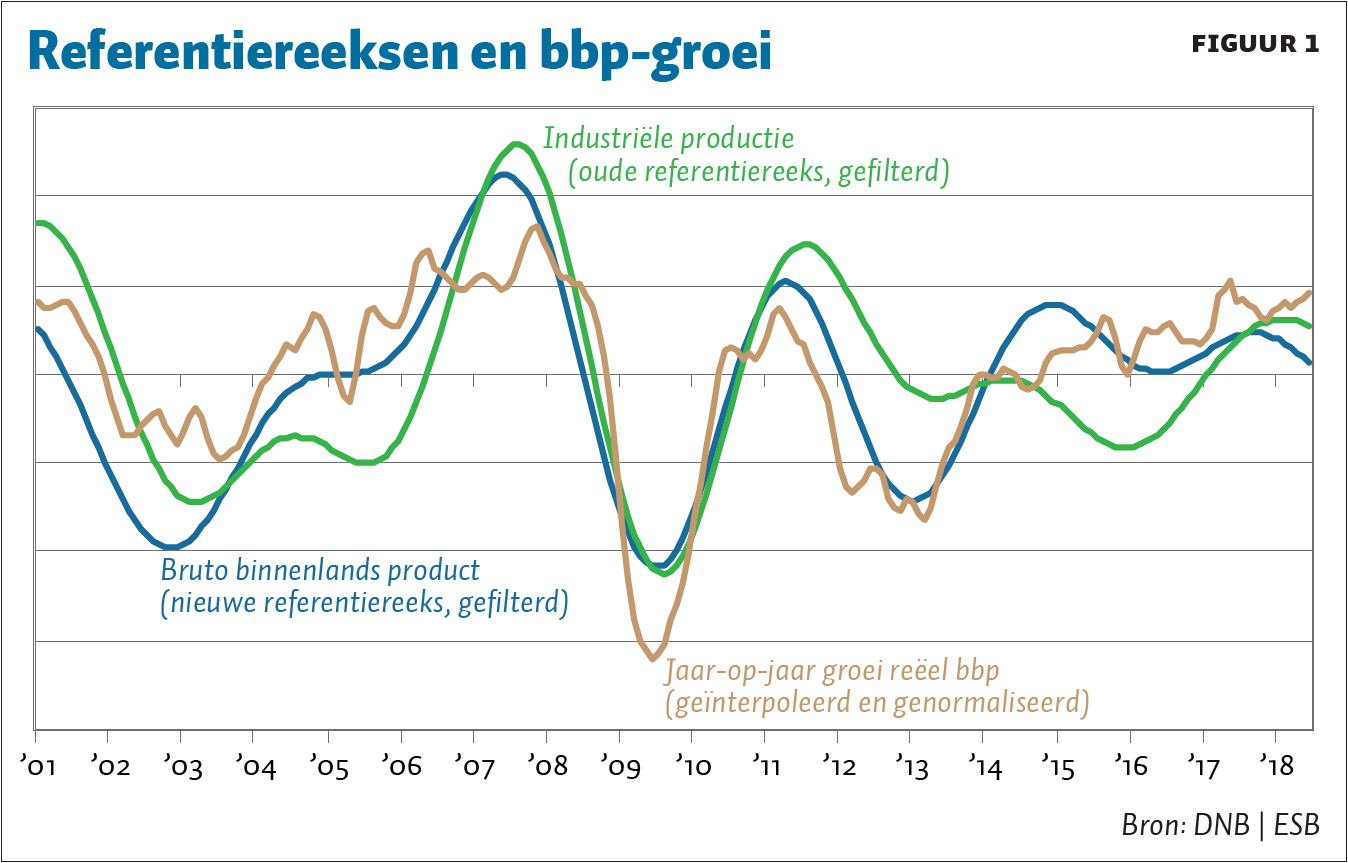

In navolging van andere instituten is in de nieuwe indicator gekozen voor een geïnterpoleerde groei van het bruto binnenlands product (bbp) (jaar-op-jaar) als referentiereeks. De oude indicator had de industriële productie als referentiereeks, omdat dit een maandreeks is met een kleinere publicatievertraging dan de bbp-groei (Van der Veer en De Winter, 2011). Sinds 2013 spoort de ontwikkeling van de oude referentiereeks, op basis van de industriële productie, echter niet meer goed met de ontwikkeling van de bbp-groei. Dat kan te maken hebben met een verdere verdienstelijking van de Nederlandse economie, maar dit is niet verder onderzocht. Bovendien benadert de groei van het bbp het beste ons beeld van de conjunctuur (figuur 1).

De publicatievertraging van de bbp-groei is 1,5 tot 4,5 maand, maar dat is geen groot probleem. De referentiereeks wordt alleen gebruikt bij het selecteren en ijken van de deelreeksen, maar speelt verder geen rol in het berekenen van de voorlopende indicator. De kwartaalreeks van het bbp wordt geïnterpoleerd aan de hand van een mixed-frequency VAR-model met zowel de maandcijfers van de particuliere consumptie als van de export, waaruit de maandcijfers van het bbp resulteren (Mariano en Murasawa, 2010).

Deelreeksen onder de loep

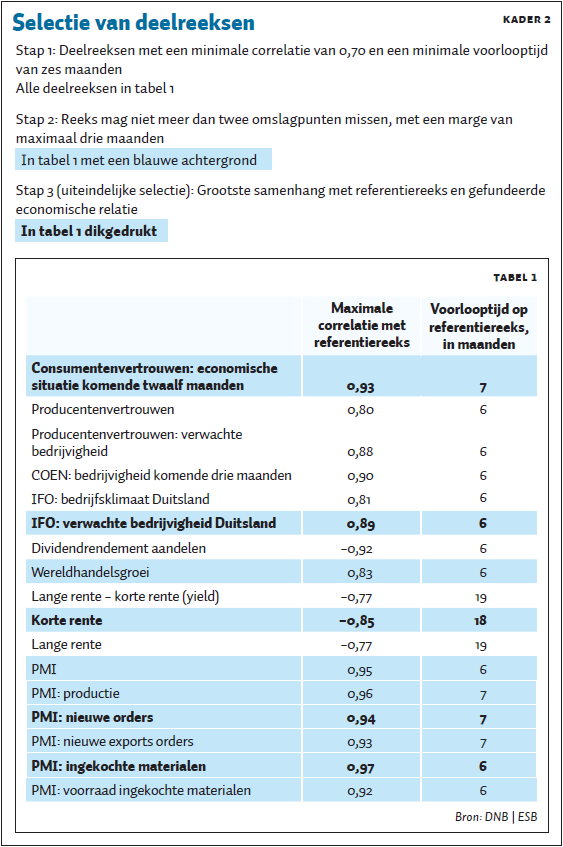

De voorlopende indicator is samengesteld uit meerdere deelreeksen die nauw samenhangen met de ontwikkeling van de reële bbp-groei en daar tevens op voorlopen. Bij de herziening is niet alleen gekeken of de huidige deelreeksen nog voldoen, maar zijn de relaties tussen de nieuwe referentiereeks en 86 potentiële voorlopende deelreeksen opnieuw onder de loep genomen. De selectie van de voorlopende deelreeksen is uitgevoerd in drie stappen (kader 2), waarbij er is gekeken naar de steekproefperiode van januari 2001 tot en met september 2017.

Allereerst is er gekeken naar de maximale correlatie tussen de referentiereeks en individuele deelreeksen en naar de bijbehorende voorlooptijd (het aantal maanden dat de cyclus van een deelreeks vooruitloopt op de referentiereeks). Daarbij hebben we een ondergrens gehanteerd van een minimale correlatie van 0,7 en een minimale voorlooptijd van zes maanden. Dit levert zeventien bruikbare deelreeksen op (tabel 1). Vervolgens is nagegaan in hoeverre deze zeventien reeksen erin slagen om omslagpunten in de referentiereeks tijdig te signaleren. Als criterium geldt dat een reeks niet meer dan twee omslagpunten mag missen, met een marge van maximaal drie maanden. Na deze tweede stap blijven er tien reeksen over (blauwe achtergrond in tabel 1). Tot slot is er bekeken welke samenstelling van deelreeksen de grootste samenhang vertoont met de referentiereeks en of de relatie economisch gefundeerd is.

Met deze laatste stap is de selectie teruggebracht tot vijf deelreeksen (vetgedrukt en blauw): Consumentenvertrouwen (over de economische situatie twaalf maanden vooruit), Verwachte bedrijvigheid Duitsland (IFO), Inkoopmanagersindex (PMI) ingekochte materialen, Inkoopmanagersindex (PMI) nieuwe orders en de Korte rente. De oude DNB-conjunctuurindicator uit 2011 was gebaseerd op zes deelreeksen, waaronder ook het consumentenvertrouwen en PMI- en IFO-indicatoren. Daarnaast bestond de vorige indicator uit de lange rente, het producentenvertrouwen en het dividendrendement over aandelen. Deze laatste drie reeksen maken geen deel meer uit van de nieuwe indicator. Net als bij de oude indicator blikt de voorlopende indicator tot zes maanden vooruit.

Nu de deelreeksen zijn geselecteerd, worden deze samengevoegd tot één voorlopende indicator. Anders dan in de versie van 2011, is de samenstelling van de nieuwe indicator gebaseerd op een principale componenten-analyse (PCA) in plaats van een gelijk gewogen optelsom. Door gebruik te maken van een PCA neemt het aantal juist gesignaleerde omslagpunten iets toe. Kader 1 beschrijft de interpretatie van de indicator.

Kader 1: Interpretatie DNB-conjunctuurindicator

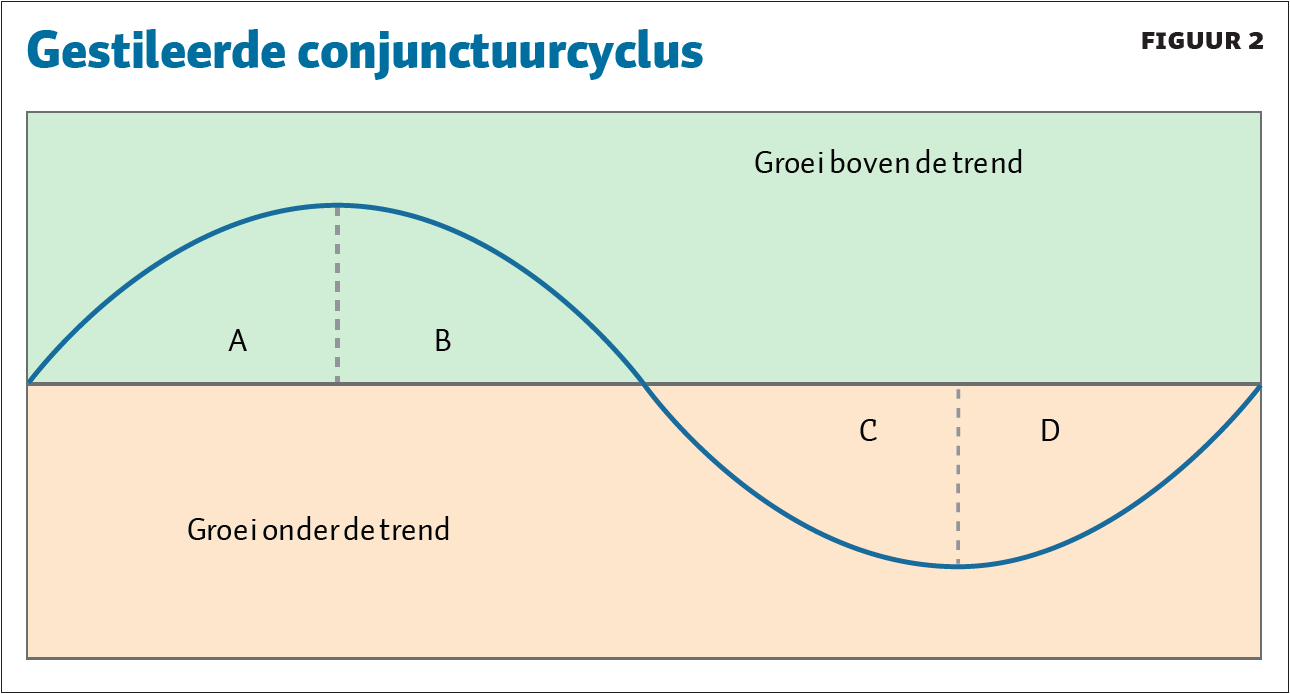

De conjunctuurindicator beschrijft omslagpunten in de economische groei en wordt weergegeven als een curve die om de genormaliseerde trendgroei (horizontale as) beweegt. De indicator kent geen numerieke grootheid, de uitslagen van de conjunctuur zijn niet direct te vertalen naar een bbp-groei.

Als de indicator zich boven de horizontale as bevindt, in het groene gebied van figuur 2, duidt dat op een economische groei boven de trend. In deze fase suggereert de indicator dat de outputgap – een maatstaf voor het niveauverschil tussen het feitelijke en potentiële bbp – oploopt. Andersom, als de indicator onder de horizontale as komt, in het rode gebied, is de economische groei lager dan de trendgroei.

De omslagen vinden plaats op de lokale toppen en dalen van de grafiek. De indicator onderscheidt vier conjunctuurfasen: groei boven de trend, en toenemend (A); groei boven trend, maar afnemend (B); groei onder trend, en verder afnemend (C); en tot slot: groei onder trend, maar toenemend (D).

Afvlakking economische groei zet door in 2019

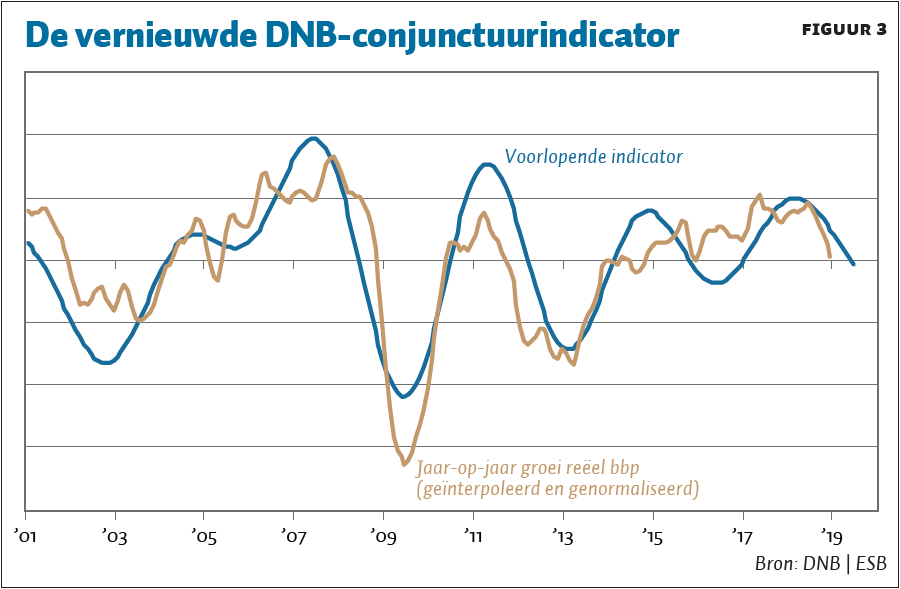

De vernieuwde DNB-conjunctuurindicator, die op het moment van schrijven iets zegt over de conjuncturele situatie tot en met juli 2019, wordt weergegeven in figuur 3. De voorlopende indicator voorziet in een verdere afvlakking van de bbp-groei (jaar-op-jaar) in de komende zes maanden. Aan het einde van het tweede kwartaal bevindt de voorlopende indicator zich net onder de horizontale as, wat suggereert dat de bbp-groei dan uitkomt onder trendgroei. De door de indicator voorspelde verslechtering van het conjunctuurbeeld komt globaal overeen met de recente raming van de Nederlandse economie van DNB uit december 2018 en met ramingen van andere instituten.

Voorspelkracht DNB-conjunctuurindicator

Hoewel de referentiereeks en de voorlopende indicator sterk correleren, is dit geen reflectie van de ex-ante-voorspelkracht van de voorlopende indicator. Door het gebruik van een tweezijdig filter zijn beide reeksen gecreëerd met behulp van informatie uit zowel de toekomst als het verleden. Voor een beter begrip van de voorspelkracht is een evaluatie uitgevoerd van de ex-ante-voorspellingen van de nieuwe indicator vanaf januari 2010.

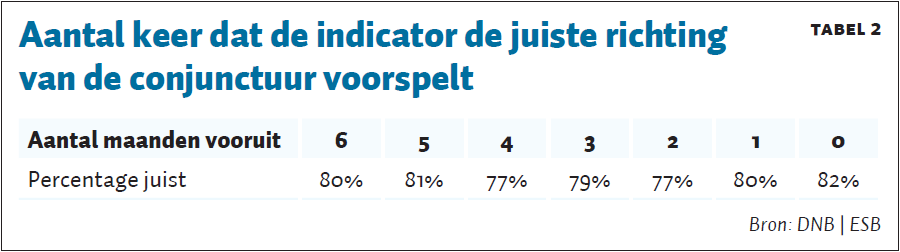

Allereerst is er gekeken of de indicator de richting van de conjunctuur – gemeten als het eerste verschil van de referentiereeks – juist voorspelt, gegeven de informatie beschikbaar op tijdstip t. De voorspelling die het verste vooruitkijkt (zes maanden; t+6) geeft in tachtig procent van de voorspellingen de juiste richting aan (tabel 2). Op het eerste oog lijkt de nieuwe voorlopende indicator dus goed te voorspellen, maar er is nauwelijks vergelijkingsmateriaal. Wel blijkt de nieuwe indicator iets beter te presteren dan de DNB-conjunctuurindicator uit 1988 (Bikker en Berk, 1994).

De resultaten uit tabel 2 geven echter een te rooskleuring beeld van de voorspelkracht van de voorlopende indicator. Het is immers gemakkelijk te voorspellen dat de referentiereeks blijft dalen als deze al in een dalende beweging zit, en andersom. De uitdaging is uiteindelijk het juist voorspellen van de omslagpunten in de conjunctuur.

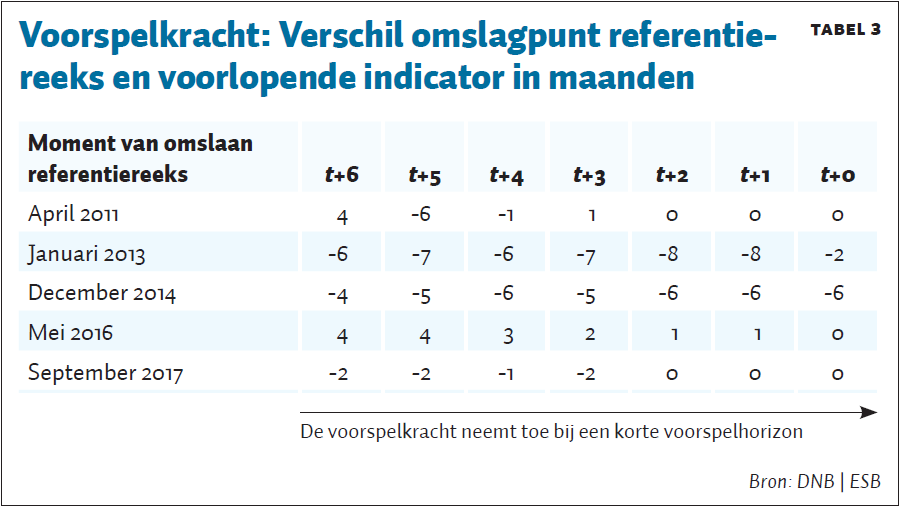

In hoeverre slaagt de DNB-conjunctuurindicator erin om de omslagpunten nauwkeurig te voorspellen? Tabel 3 toont in de eerste kolom het moment van omslaan (maand en jaar) van de laatste vijf omslagpunten in de referentiereeks. In de andere kolommen wordt vervolgens het omslagpunt in de voorlopende indicator weergegeven volgens de ex-ante-voorspellingen nul tot zes maanden vooruit, gebruikmakend van de informatie op tijdstip t. Kijken we naar de voorspelling zes maanden vooruit (t+6 in tabel 3) dan blijkt dat de voorlopende indicator in alle gevallen een omslag enkele maanden te vroeg of te laat signaleert. De voorspelkracht neemt toe bij een kortere voorspelhorizon. Zo is de nauwkeurigheid het hoogst bij voorspellingen voor dezelfde maand als waarin de voorspelling wordt gedaan (t+0; een zogenoemde nowcast), maar ook dan is de voorspelkracht niet honderd procent nauwkeurig.

De indicator blijkt redelijk in staat om omslagpunten uit het recente verleden te signaleren. In een aanzienlijk deel van de gevallen valt het gesignaleerde omslagpunt binnen het kwartaal waarin de conjunctuur volgens de referentiereeks omsloeg. Daarmee is de DNB-conjunctuurindicator een goede aanvulling op de andere modellen en instrumenten die DNB hanteert.

Literatuur

Bikker, J.A. en J.M. Berk (1994) De voorspelkracht van de DNB-conjunctuurindicator. ESB, (79)3979, 900–902.

Mariano, R. en Y. Murasawa (2010) A coincident index, common factors, and monthly real GDP. Oxford Bulletin of Economics and Statistics, 72(1), 27–46.

Veer, K. van der, en J. de Winter (2011) Herziening DNB-conjunctuurindicator. ESB, 96(4617), 525–527.

Auteurs

Categorieën