Oefent het vertrouwen dat consumenten in de economie hebben een zelfstandige invloed uit op hun bestedingsgedrag, los van de objectieve staat van de economie? Dit is sinds Keynes een frequent terugkerend thema onder economen. Wij analyseren de rol van deze animal spirits in zowel de Verenigde Staten als Europa.

In het kort

– Animal spirits hebben aantoonbaar effect op het bestedingsgedrag van huishoudens.

– De particuliere consumptiegroei kan substantieel hoger uitvallen bij optimistische animal spirits en lager bij pessimistische.

– Het geschatte effect is tot 0,2 procentpunt van een kwartaal-op-kwartaalgroei van 0,3 procent in Europa en 0,4 van 0,7 in de VS.

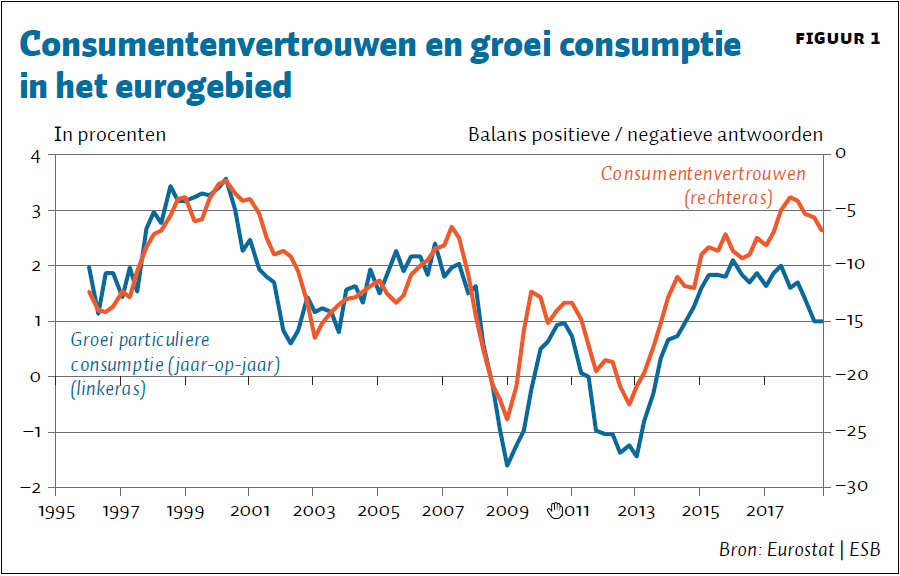

Het consumentenvertrouwen is een goede graadmeter voor ontwikkelingen in de particuliere consumptie. Figuur 1 laat zien dat beide behoorlijk gelijk oplopen in het eurogebied. Daarmee is nog niet gezegd dat vertrouwen ook een zelfstandige invloed op het bestedingsgedrag van consumenten uitoefent, bovenop de invloed van, bijvoorbeeld, inkomen en vermogens. De economische literatuur is hier niet eenduidig over.

Toch zijn hier wel aanwijzingen voor. Volgens Akerlof en Shiller (2009) liggen zogenoemde mental movements oftewel animal spirits aan de basis van het consumentengedrag en vormen ze een belangrijke verklaring voor de Great Depression in de jaren dertig. Zij halen Keynes aan, die schreef: “Most, probably, of our decisions to do something positive, the full consequences of which will be drawn out over many days to come, can only be taken as a result of animal spirits–of a spontaneous urge to action rather than inaction, and not as the outcome of a weighted average of quantitative benefits multiplied by quantitative probabilities.” (Keynes, 1936)

Wat het belang is van animal spirits, is in essentie een empirische vraag. Eerder suggereerde Blanchard (1993) dat de oorzaak van de Amerikaanse recessie van 1990/1991 waarschijnlijk gezocht moest worden in een krachtige, langdurige negatieve consumptieschok onder de invloed van een exogene golf van pessimisme. Op basis van een structureel model concludeert Blanchard et al. (2013) dat animal spirits (‘noise shock’) een belangrijke rol spelen bij de verklaring van de kortetermijndynamiek in de consumptie. Volgens Dées en Zimic (2013) verklaren ‘noise shocks’ bijna de helft van de conjunctuurgolven op de korte termijn. Daarentegen laten Barsky en Sims (2012) zien dat consumentenvertrouwen wel nieuws reflecteert, maar geen zelfstandige aanjager is van consumptieve bestedingen. Dit laatste staat bekend als de news view. Volgens Ludvigson (2004) kan er aan animal spirits hooguit een bescheiden rol worden toegekend.

Wij dragen aan deze empirische vraag bij door te onderzoeken in hoeverre de volumegroei van de particuliere consumptie in de Verenigde Staten, het eurogebied, het Verenigd Koninkrijk, Noorwegen, Zweden en Nederland wordt beïnvloed door het consumentenvertrouwen. De hier bekeken Europese landen beslaan samen 93 procent van het bruto binnenlands product (bbp) in de Europese Unie (EU). Het tijdvak van onze analyse loopt van het eerste kwartaal van 1995 tot en met het derde kwartaal van 2018.

Het antwoord op deze vraag draagt bij aan een betere beschrijving en een beter begrip van consumptiegedrag in de economische modellen, zoals bijvoorbeeld het DELFI-model van De Nederlandsche Bank (DNB), en daarmee aan het maken van betere voorspellingen. Voor de beleidsmaker is de kwantificering van animal spirits met name relevant als zich onvoorziene omstandigheden voordoen. Het kan hem helpen bij het duiden van de mogelijke invloed hiervan op de economie, naast die van de usual suspects.

Empirische bevindingen

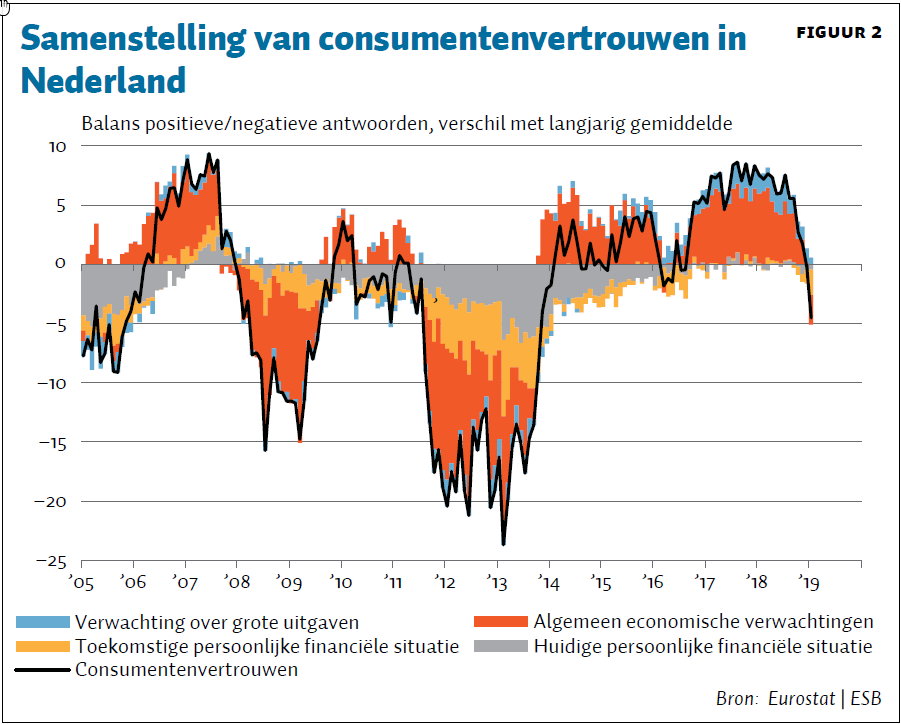

De data voor het consumentenvertrouwen in de EU-landen komen van de Europese Commissie (EC). De samenstelling van het consumentenvertrouwen is onlangs aangepast, en zou daardoor volgens de EC een betere indicatie bieden van de voorziene consumptieve uitgaven van huishoudens. De overall-indicator is het ongewogen gemiddelde van vier deelindicatoren die betrekking hebben op huishoudens (zie figuur 2 voor Nederland). Het gaat dan om verwachtingen ten aanzien van het doen van grote aankopen in de komende twaalf maanden; om oordeel over de verwachte algemene economische situatie in de komende twaalf maanden; om oordeel over de eigen financiële situatie in de afgelopen twaalf maanden; en om verwachtingen ten aanzien van de eigen financiële situatie voor de komende twaalf maanden. De samenstelling van de herziene indicator van de EC komt sterk overeen met die welke het Centraal Bureau voor de Statistiek (CBS) sinds jaar en dag voor Nederland hanteert. In de CBS-index komt ook nog, als deelindicator, de beoordeling voor van de algemene situatie in de afgelopen twaalf maanden.

Aan de hand zowel van een Granger-causaliteitstoets als van een regressie die de studie van Kharroubi en Kohlscheen (2017) volgt, toetsen we of de animal spirits een zelfstandige invloed uitoefenen op de kwartaal-op-kwartaal-volumegroei van de particuliere bestedingen. Animal spirits zijn gedefinieerd als een tijdelijke afwijking van het onderliggende beloop in het consumentenvertrouwen.

Granger-causaliteitstesten

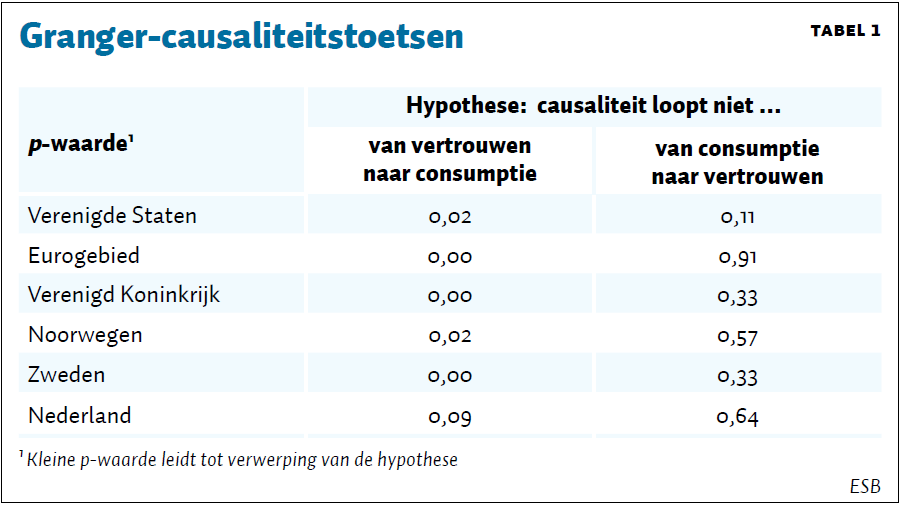

Volgens de Granger-causaliteitstoetsen leiden veranderingen in vertrouwen tot mutaties in bestedingen en niet andersom. Voor alle onderzochte landen wordt de hypothese dat causaliteit niet loopt van veranderingen in vertrouwen ∆cv naar mutaties in bestedingen g(cons) verworpen. Voor een causaliteit in tegengestelde richting – van consumptiegroei naar vertrouwen – bestaan geen aanwijzingen. Voor Nederland is deze bevinding slechts significant bij een betrouwbaarheidsdrempel van tien procent (tabel 1) als we net als voor de andere onderzochte landen een vertraging van twee kwartalen meenemen. Bij een vertraging van vier kwartalen neemt de significantie van de causaliteit van vertrouwen naar bestedingen voor Nederland aanmerkelijk toe.

News-viewregressie

Met een news-view-regressie nemen wij de samenhang tussen consumptiegroei en consumentenvertrouwen nader onder de loep. Veranderingen in het consumentenvertrouwen en de consumptiegroei worden bepaald door dezelfde set aan economische informatie Xt. Het residu vt uit de regressie voor het vertrouwen (vergelijking (1)) is dan in de vergelijking voor de consumptiegroei een proxy voor animal spirits. Als het residu in (1) statistische ruis is, zal dit geen significante betekenis hebben voor de verklaring van de consumptiegroei. Dit zou steun bieden aan de news-view-hypothese voor consumentenvertrouwen. Levert het residu daarentegen wel een significante bijdrage, dan interpreteren wij dit als een aanwijzing voor de aanwezigheid van animal spirits, zoals bedoeld door Keynes (“a spontaneous urge to action”).

De volgende vergelijkingen geven beide regressies weer:

\(\Delta cv_{t} = \alpha + \beta_{1} \Delta cvt_{1} + \beta_{2} cvt_{2} + \beta_{3} X_{t} + v_{t}\)

\(g(const) = \gamma + \delta_{1} g(const_{1}) + \delta_{2} g(const_{2}) + delta_{3} X_{t} + \mu gem(\frac{v_{t}}{σv_{t}}) + \varepsilon_{t}\)

De verklarende variabelen in de set van economische informatie Xt zijn de groei van de reële huizenprijs, de groei van het reële arbeidsinkomen, de verandering in de reële korte rente en de veranderingen in de volatiliteit op de financiële markten, waaraan toegevoegd zijn de verandering in de werkloosheidsvoet en de stijging van de reële aandelenkoers.

Voor een goede vergelijking tussen de landen is het residu vt uit (1) in (2) geschaald met de standaarddeviatie van v. Daarvan is weer het gemiddelde genomen over twee afgelopen kwartalen. Alleen voor Nederland leveren de afgelopen vier kwartalen significantere resultaten op.

In het eurogebied en apart ook Nederland blijken veranderingen in het consumentenvertrouwen voor een aanzienlijk deel te kunnen worden beschreven aan de hand van de zes determinanten uit de set met economische informatie (R2 = 0,51 resp. 0,47). Voor de andere landen varieert de verklaringsgraad van 0,20 tot 0,35. De schattingsuitkomsten in deze regressie hebben ook plausibele tekens.

Om het residu van de consumentenvertrouwensregressie te mogen gebruiken als verklarende variabele in de regressie voor de groei van de consumptie, mag het toevoegen van de consumptiegroei zelf aan de consumentenvertrouwensregressie niets uitmaken en moet het vertrouwensniveau telkens weer terugkeren tot normaal. Vertraagde consumptiegroei blijkt inderdaad in geen van de voorkomende gevallen significant, en speelt dus geen rol bij de vertrouwensvorming. Het vertraagde niveau van het consumentensentiment is voor alle landen wel significant in de vertrouwensvergelijkingen met een negatief teken. Met andere woorden, in alle landen is er een tendens naar terugkeer van het vertrouwensniveau naar neutraal. Daarnaast laten de toetsen op autocorrelatie zien dat de residuen in de vertrouwensvergelijkingen voor de vijf landen en het eurogebied tot en met acht kwartalen vertraging geen autocorrelatie vertonen.

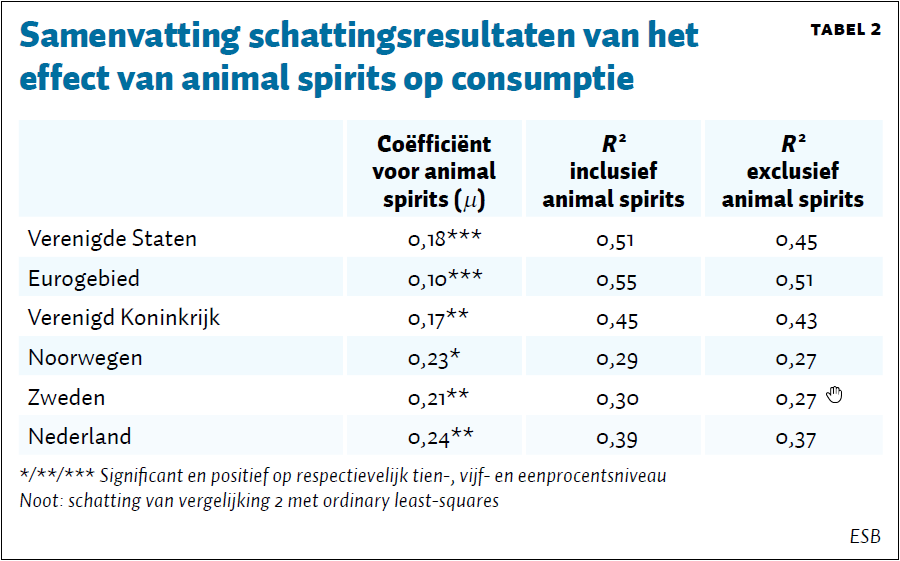

Animal spirits dragen in alle gevallen positief bij aan de verklaring van de particuliere consumptiegroei, zie tabel 2.

Behalve in Noorwegen is deze bijdrage ook significant op het betrouwbaarheidsniveau van 95 procent en hoger. De significantie is het hoogst voor de VS en het eurogebied. Voor de VS is het geschatte effect bijna twee keer zo groot als voor het eurogebied.

Het toevoegen van de animal spirits-proxy levert bovendien een aanzienlijke verbetering op bij de verklaring van de consumptiegroei, met name voor de VS: de R2 stijgt van 0,45 naar 0,51 (tabel 2, kolom 3 en 4). De verbetering van de R2 is in het eurogebied gemiddeld genomen een derde kleiner dan voor de VS, en inclusief het VK, Noorwegen en Zweden de helft kleiner.

Substantieel en robust

De directe bijdrage van animal spirits aan de kwartaal-op-kwartaal consumptiegroei varieert in de VS van −0,3 tot 0,3 à 0,4 procentpunt, en in het eurogebied van −0,2 tot 0,2 procentpunt. De gemiddelde kwartaal-op-kwartaal consumptiegroei beloopt 0,7 procent in de VS en 0,3 procent in het eurogebied.

De gevonden resultaten lijken robuust. Als we de informatieset bijvoorbeeld uitbreiden met de ruwe-olieprijs dan heeft dit geen gevolgen. Ook het weglaten van de financiële-crisiskwartalen 2008:III tot en met 2009:IV is niet van invloed op onze bevindingen. Een Chow-forecast-toets over de afgelopen tien jaar (2009:IV–2018:III) leidt niet tot verwerping van de stabiliteit van de landenrelaties.

Conclusie

Omdat het consumentenvertrouwen grillig is, zou het vaak een ‘vals alarm’ afgeven (Hogervorst, 2019). Ons onderzoek suggereert echter dat in Nederland en daarbuiten psychologische down- of upswings wel degelijk tot systematisch en aanmerkelijk consumptief gedrag aanleiding geven. Het monitoren van consumentensentiment dient daarmee een tweeledig doel: als vroegtijdige indicator en als determinant van bestedingen. Om die reden zijn veranderingen in het consumentenvertrouwen als verklarende variabele toegevoegd aan de consumptievergelijking in het macro-model DELFI van DNB (2018).

Literatuur

Akerlof, G.A. en R.J. Shiller (2009) Animal spirits: how human psychology drives the economy, and why it matters for global capitalism. Princeton: Princeton University Press.

Barsky, R.B. en E.R. Sims (2012) Information, animal spirits, and the meaning of innovations in consumer confidence. The American Economic Review, 102(4), 1343–1377.

Blanchard, O. (1993) Consumption and the recession of 1990–1991. The American Economic Review, 83(2), 270–274.

Blanchard, O.J., J.-P. L’Huillier en G. Lorenzoni (2013) News, noise, and fluctuations: an empirical exploration. The American Economic Review, 103(7), 3045–3070.

Dées, S. en S. Zimic (2016) Animal spirits, fundamental factors and business cycle fluctuations. ECB Working Paper, 1953.

DNB (2018) DELFI 2.0, DNB’s macroeconomic policy model of the Netherlands. DNB Occasional Studies, 16-5.

Hogervorst, W. (2019) Psychologisch dipje leidt niet altijd tot een conjunctuuromslag. ESB, 104(4771), pag.–pag.

Keynes, J.M. (1936) The general theory of employment, interest, and money. Basingstoke: Palgrave MacMillan.

Kharroubi, E. en E. Kohlscheen (2017) Consumption-led expansions. BIS Quarterly Review, maart, 25–37.

Ludvigson, S.C. (2004) Consumer confidence and consumer spending.

The Journal of Economic Perspectives, 18(2), 29–50.ww

Auteurs

Categorieën