De woningmarkt in Amsterdam is hot, prijzen stijgen er hard, en dit is het onderwerp van vele discussies. Maar hoe invloedrijk is Amsterdam voor de rest van het land? En is dit ook terug te zien in de prijsstijgingen in andere regio’s?

In het kort

– Zeven gebieden worden als invloedrijk aangemerkt; Groot-Amsterdam is de meest invloedrijke COROP-regio.

– Amsterdam is bepalend voor het gehele land, met name voor de nabijgelegen regio’s.

– Het effect is sterk significant en lijkt de afgelopen jaren sterker te zijn geworden, maar het is niet allesbepalend.

De sterke prijsstijgingen in Amsterdam en andere grote steden domineren de laatste tijd het nieuws en de beleidsdiscussies over de woningmarkt (DNB, 2017). Het is aannemelijk dat de hoge prijzen in de steden potentiële huizenkopers afschrikken en dat zij elders hun geluk zullen gaan beproeven. Mogelijkerwijs zorgt dit ook voor een opwaartse druk op de prijzen in andere gebieden. Indien dit het geval is, is het voor beleidsmakers interessant om oververhitte gebieden in te gaten te houden. Het probleem is dan niet alleen meer een lokaal probleem.

We onderzoeken daarom of prijsontwikkelingen in grote steden inderdaad een invloedrijke en leidende rol hebben wat betreft de woningmarkt in andere gebieden. We doen dit aan de hand van een volledig op data gebaseerde benadering: we gebruiken louter huizenprijzen bij het bepalen welke gebieden er leidend zijn. Daarna zoomen we in op de invloed van Amsterdam in het bijzonder. Dat doen we omdat Amsterdam belangrijk blijkt, maar ook om aan te sluiten bij de vele discussies die zich op Amsterdam toespitsen (Dröes et al., 2017).

Methode en data

We passen de recent ontwikkelde methodiek toe van Brownlees en Mesters (2017). Deze methode heeft als doel om te bepalen welke tijdreeksen in een groep van tijdreeksen invloedrijk oftewel granulair zijn en welke reeksen niet. (Granulair dient hier niet verward te worden met een fijnmazigheid van data, maar doelt in dit geval op een betekenisvolle invloed op de volledige cross-sectie.) De niet-granulaire reeksen worden beïnvloed door de granulaire reeksen. In onze toepassing hebben de tijdreeksen betrekking op woningprijzen in verschillende regio’s, namelijk de veertig COROP-gebieden in Nederland (Coördinatie Commissie Regionaal Onderzoeksprogramma). We vragen ons af of prijsveranderingen in bijvoorbeeld Groot-Amsterdam, de prijzen in andere delen van Nederland beïnvloeden. Groot-Amsterdam zou dan als granulair kunnen worden aangemerkt. Meer algemeen zijn granulaire markten alle markten die een groot deel van de niet-granulaire markten beïnvloeden.

De methode van Brownlees en Mesters (2017) veronderstelt dat het huizenprijsrendement in een COROP-gebied in een kwartaal wordt beïnvloed door gemeenschappelijke factoren, zowel niet-granulaire schokken als granulaire schokken. Onder gemeenschappelijke factoren verstaan we factoren die alle gebieden beïnvloeden, zoals nationale bewegingen in prijzen en/of rentes. Niet-granulaire schokken zijn specifieke schokken die alleen een effect hebben in één gebied (denk hierbij aan een aardbeving in Drenthe of Groningen). De granulaire schokken zijn bijzonder, aangezien zij behoren tot een specifiek gebied, maar tegelijkertijd effect hebben op alle andere gebieden. Denk hierbij aan gentrificatie, waardoor oorspronkelijke bewoners er vaak voor kiezen om ergens anders een woning te kopen. In de praktijk is het onderscheid uiteraard minder zwart-wit, en zullen de meeste schokken tot op zekere hoogte effect hebben op andere regio’s. Het is echter wel aannemelijk dat schokken in sommige gebieden een duidelijk groter effect hebben. De methode van Brownlees en Mesters poogt hier een rangorde in aan te brengen. Het gebied dat het meest granulair is, is het COROP-gebied waarvan de schokken het grootste effect hebben in andere COROP-gebieden. Op www.esb.nu/vandijkmestersbijlage is een appendix te vinden waarin gedetailleerd is beschreven hoe de methode van Brownlees en Mesters het aantal granulaire markten en het effect van granulaire schokken schat.

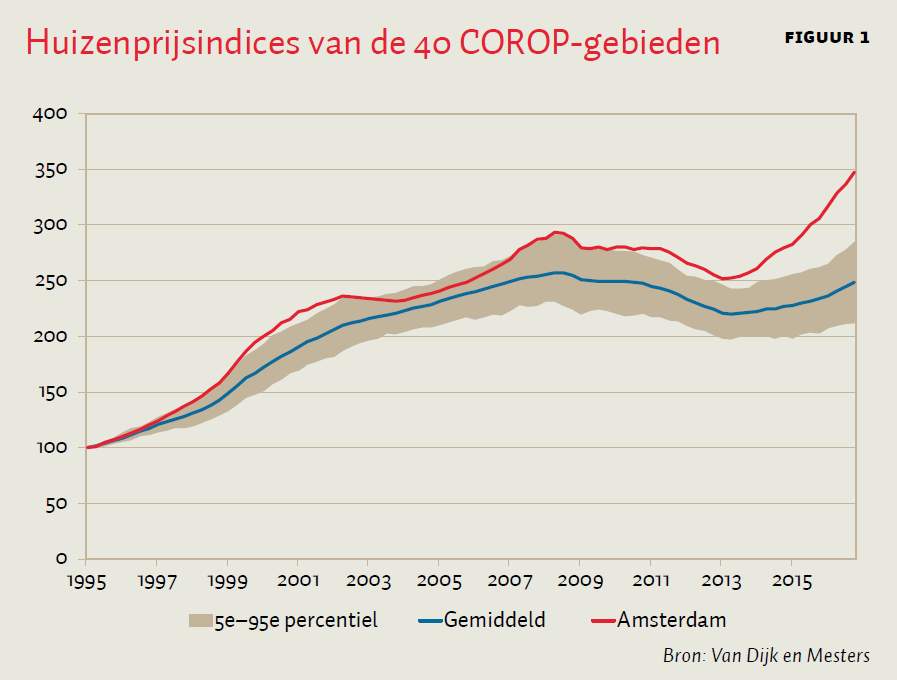

Als data gebruiken we woningprijsindices per kwartaal van alle veertig COROP-gebieden in Nederland over de periode 1995–2016. We schatten deze indices aan de hand van transactiedata van de NVM (Nederlandse Vereniging voor Makelaars) met een repeat sales-methode (Bailey et al., 1963). Kortweg worden in deze methode de rendementen van woningen bepaald die twee keer of vaker zijn verkocht. Op deze manier vallen de woningkarakteristieken weg die constant zijn over de tijd, en kan er een index worden gevormd van constante kwaliteit. We passen een vergelijkbare methode toe als in Francke (2010) om de indices te kunnen schatten in markten met weinig transacties. De prijsindices zijn opgenomen in figuur 1. Agglomeratie Haarlem en Groot-Amsterdam hebben de grootste rendementen gekend over de periode; Zuidoost-Drenthe en Zuid-Limburg de laagste. Merk op dat er desondanks grote overeenkomsten zijn tussen de prijsontwikkelingen in de regio’s. Dit is wat de gemeenschappelijk factor in het model meet.

Detectie van leidende markten

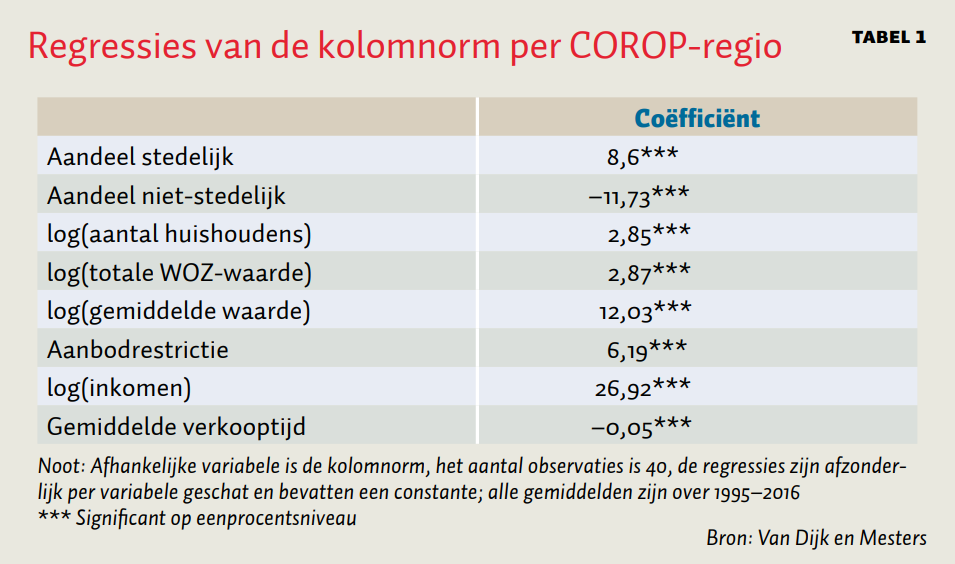

Granulariteit van de woningprijsontwikkeling in een COROP-gebied voor de andere gebieden wordt gemeten aan de hand van de kolomnorm. De grens tussen granulaire en niet-granulaire gebieden bevindt zich op het punt waar het verschil tussen de kolomnormen het grootst is. Hierdoor gelden zeven gebieden als granulair: Groot-Amsterdam, Veluwe, Zuidoost-Noord-Brabant, Midden-Noord-Brabant, Agglomeratie Leiden en Bollenstreek, Utrecht en Noordoost-Noord-Brabant. Dit zijn, op Veluwe na, allemaal gebieden die een bovengemiddeld rendement hebben gekend over de periode 1995–2016. Andere stedelijke gebieden als Groot-Rijnmond en Agglomeratie ’s-Gravenhage hebben ook een relatief hoge kolomnorm, maar vallen buiten het criterium voor granulariteit.

Om te bepalen welke kenmerken de gebieden hebben die relatief granulair zijn, hebben we de kolomnormen gerelateerd aan gebiedskenmerken (gemiddeld over 1995–2016) in tabel 1. Vanwege het lage aantal observaties en de grote multicollineariteit tussen de variabelen nemen we maar één variabele per regressie op. Over het algemeen zijn de normen hoger (en zijn de regio’s meer granulair) in gebieden die meer stedelijk zijn. Daarnaast zijn de gebieden met een hoge kolomnorm rijker en groter (in aantal huishoudens), zijn de huizen er gemiddeld duurder en verkopen woningen er over het algemeen sneller. Gerelateerd hieraan is de aanbodelasticiteit in deze gebieden ook meer beperkt. De definitie van aanbodelasticiteit is het aandeel ontwikkeld land ten opzichte van het totaal aan ontwikkelbaar land, en is conform de methode van Hilber en Vermeulen (2016) voor het VK en Öztürk et al. (2018) voor Nederland.

De kortere verkooptijd (meer liquiditeit) kan een belangrijke reden zijn waarom gemeenschappelijke schokken eerder een effect hebben in deze gebieden, en deze dus ten onrechte worden aangemerkt als ‘granulaire schok’. In een liquide markt is het namelijk eenvoudiger om te bepalen wat de prijs is van een heterogeen goed als vastgoed. Hierdoor kunnen vraagprijzen zich sneller aanpassen, en verloopt de price discovery dus sneller dan in regio’s met minder transacties en een kortere verkooptijd (Van Dijk en Francke, 2018).

Het effect op andere regio’s

De regio Groot-Amsterdam blijkt de meest granulaire markt. Het is dan ook niet raar dat discussies over spillovers van woningprijsstijgingen vaak op Amsterdam gericht zijn (Teye et al., 2017; Aalders en Lennartz, 2018). Maar hoe bepalend is de prijsontwikkeling in Amsterdam voor die in de andere regio’s?

We analyseren hiertoe het contemporaine effect van een schok (in het residu) in Groot-Amsterdam op de andere Nederlandse COROP-regio’s. Hiertoe zetten we het aantal granulaire markten op 1 in plaats van de eerder genoemde 7. Dit merkt alleen de meest granulaire markt, Amsterdam, als granulair aan.

Figuur 2 geeft de gevonden spillovercoëfficiënten weer. De coëfficiënten zijn te interpreteren als een procentuele toename in huizenprijzen in de regio naar aanleiding van een (granulaire) schok van één procent in de Amsterdamse huizenprijzen. Hierbij is al voor de gemeenschappelijke factoren gecorrigeerd.

De grootste effecten vanuit Amsterdam worden gevonden in de regio’s Utrecht (0,58 procent), Agglomeratie Haarlem (0,55 procent), en Het Gooi en Vechtstreek (0,54 procent). Dit is niet verwonderlijk aangezien deze gebieden relatief dicht in de buurt liggen. De gebieden die verder van Amsterdam af liggen, kennen kleinere coëfficiënten. Dit is in lijn met bevindingen van Meen (1999) voor het VK, die vindt dat huizenprijzen eerst in Londen stijgen, vervolgens in naburige gebieden, en uiteindelijk ook in de rest van het land. Een reden hiervoor zou migratie kunnen zijn. Uit een recente studie van de Rabobank (2018) blijkt dat Amsterdammers veelal woningen kopen in de gebieden waar de gevonden spillovereffecten groot zijn.

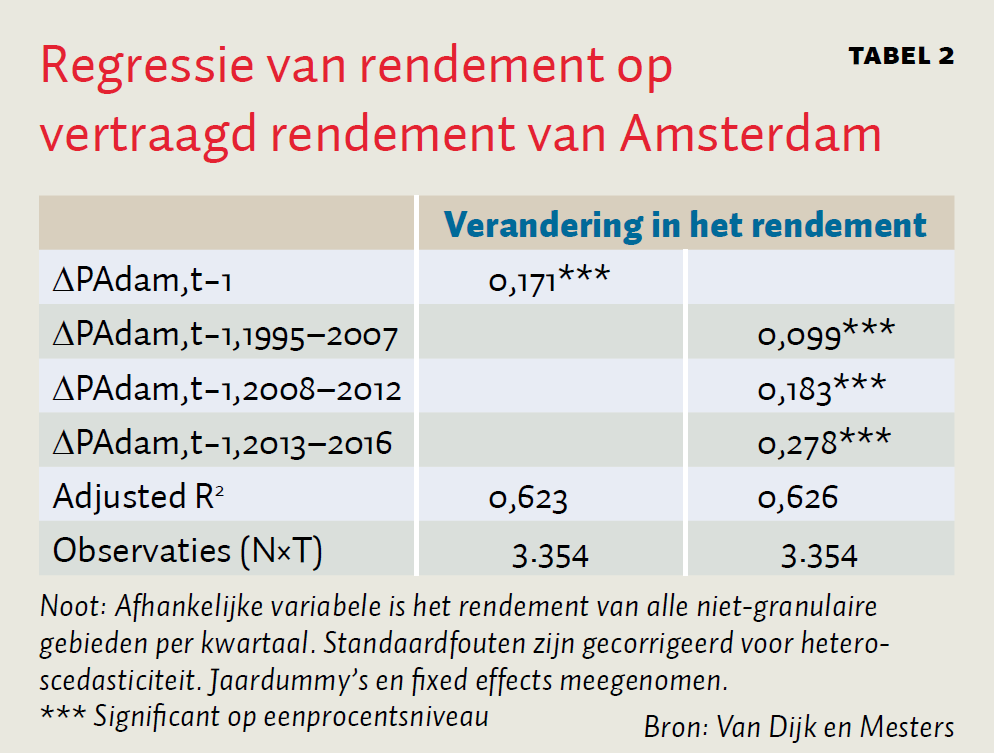

Tabel 2 toont het vertraagde effect van een huizenprijsstijging in Amsterdam op andere COROP-regio’s. De coëfficiënt, gecorrigeerd voor de gemeenschappelijke factor met jaardummy’s, komt uit op 0,17 en is significant (tabel 2). Dit houdt in dat een prijsgroei van 1 procent in Groot-Amsterdam in kwartaal t−1 gepaard gaat met een groei van 0,17 procent in kwartaal t in de overige gebieden.

Om te bepalen of het effect veranderd is over de tijd, laten we de coëfficiënt op de regio Amsterdam variëren over drie periodes aan de hand van een interactievariabele: tussen 1995 en 2007 (pre-crisis), tussen 2008 en 2012 (crisis) en tussen 2013 en 2016 (herstel). We zien dat het effect van Amsterdam over de tijd gradueel maar aanzienlijk is toegenomen: 0,10 tussen 1995 en 2007, 0,18 tussen 2008 en 2012, en 0,28 tussen 2013 en 2016. Een F-test dat de coëfficiënten gelijk zijn, wordt verworpen op het vijfprocents significantieniveau. Een voor de hand liggende reden is dat wonen in Amsterdam, met name in de laatste jaren, sterk aan populariteit heeft gewonnen. Dit heeft tot een substantieel hoger prijsniveau geleid, vergeleken met de rest van het land (DNB, 2017). Hierdoor worden er wellicht meer mensen gedwongen elders hun geluk te beproeven.

Tot besluit

Puur op basis van de data hebben de huizenprijzen in zeven gebieden verklarende kracht voor de overige regio’s in Nederland. De COROP-regio Groot-Amsterdam komt als het meest invloedrijk uit de bus. De effecten van een schok in Amsterdam (spillovers) zijn het grootst in de gebieden die dicht in de buurt liggen, zoals Utrecht, Agglomeratie Haarlem, en Het Gooi en Vechtstreek. Daarnaast hebben vertraagde rendementen in Amsterdam een positief effect op rendementen in andere gebieden, en zien we dat dit effect sterker is geworden in de laatste jaren.

De woningprijzen in Amsterdam zijn niet allesbepalend voor de rest van het land, maar wel van significant belang. Bovendien lijkt het belang ervan toe te nemen. Voor beleidsmakers vormt het bestaan van spillovers een rechtvaardiging om ook de ontwikkeling van regionale woningmarkten nauwgezet te monitoren. Oververhitting of zeepbelvorming in bepaalde gebieden is, bij het bestaan van spillovers, immers niet zomaar een geïsoleerd probleem.

Literatuur

Aalders, R. en C. Lennartz (2018) De impact van stedelingen op lokale woningmarkten. Rabobank Special, 19 juli.

Bailey, M.J., R.F. Muth en H.O. Nourse (1963) A regression method for real estate price index construction. Journal of the American Statistical Association, 58(304), 933–942.

Brownlees, C.T. en G. Mesters (2017) Detecting granular time series in large panels. SSRN Working Paper, 22 september.

Dijk, D.W. van, en M.K. Francke (2018) Internet search behavior, liquidity and prices in the housing market. Real Estate Economics, 46(2), 368–403.

DNB (2017) De woningmarkt in de grote steden. DNB Occasional Studies, 15–1.

Francke, M.K. (2010) Repeat sales index for thin markets. The Journal of Real Estate Finance and Economics, 41(1), 24–52.

Hilber, C.A. en W. Vermeulen (2016) The impact of supply constraints on house prices in England. The Economic Journal, 126(591), 358–405.

Dröes, M., A. Houben en R. van Lamoen (2017) De prijsstijgingen op de Amsterdamse woningmarkt onder de loep. ESB, 102(4755), 540–543.

Meen, G. (1999) Regional house prices and the ripple effect: a new interpretation. Housing Studies, 14(6), 733–753.

Öztürk, B., D. van Dijk, F. van Hoenselaar en S. Burgers (2018) The relationship between supply constraints and house price dynamics in the Netherlands. DNB Working Paper, 601.

Teye, A.L., M. Knoppel, J. de Haan en M.G. Elsinga (2017) Amsterdam house price ripple effects in The Netherlands. Journal of European Real Estate Research, 10(3), 331–345.

Auteurs

Categorieën