Wie het debat over de toekomst van de eurozone volgt, zal vaak lezen dat voor een goede werking van de muntunie een eurozone-begroting met stabiliserende werking nodig is. Maar hoe sterk is de economische onderbouwing voor dit pleidooi?

In het kort

– Het is niet nodig om met een Europese stabilisatiefunctie de conjunctuur van lidstaten te stabiliseren.

– De noodzaak hiertoe ontbreekt, want slechts vijftien procent van de conjunctuuruitslagen is landenspecifiek.

– Deze landenspecifieke schokken kunnen worden opgevangen via financiële kanalen, nationale begrotingen en het ESM.

Het versterken van de Economische en Monetaire Unie (EMU) is onderwerp van debat. Een van de stellingen in dit debat is dat een centrale budgettaire stabilisatiefunctie voor de eurozone vereist is om de gevolgen van economische schokken op te vangen. Dit zou nodig zijn omdat lidstaten in een muntunie de nominale wisselkoers en de monetaire beleidsrente niet kunnen inzetten, om landenspecifieke schokken op te vangen. Daarbij wordt soms gesteld dat in andere muntunies, zoals de Verenigde Staten, een centrale stabilisatiefunctie fungeert als instrument om regionale schokken op te vangen (Berger et al., 2018; De Jong, 2018).

Er bestaat geen consensus over het nut en de noodzaak van een dergelijke stabilisatiefunctie. De Europese Commissie (2018a) en verschillende eurolanden hebben voorstellen gedaan voor een centrale stabilisatiefunctie. Mario Centeno, de voorzitter van de Eurogroep, schreef in juni echter dat over dit onderwerp verschil van inzicht bestaat onder de leden van de Eurogroep (Centeno, 2018). En verschillende economen hebben beargumenteerd dat een stabilisatiefunctie niet noodzakelijk is (Von Hagen, 2014; Eichengreen en Wyplosz, 2016).

Soms wordt er verondersteld dat tegenstanders van een stabilisatiefunctie zich bovenal verzetten tegen de permanente transfers waarmee een stabilisatiefunctie gepaard kan gaan (Van der Kwaak en Broers, 2018). Dat een stabilisatiefunctie kan leiden tot permanente transfers, en zo de prikkels voor een prudent begrotingsbeleid en structurele hervormingen kan wegnemen, komt in de literatuur inderdaad veelvuldig naar voren (Raad van State, 2017; Beetsma et al., 2018). Maar er zijn ook economische gronden om aan de noodzaak voor een stabilisatiefunctie in de EMU te twijfelen. Zo komen landenspecifieke schokken in de EMU maar beperkt voor, en kan de stabilisatie van de economie ook plaatsvinden via financiële kanalen, nationale automatische stabilisatoren en, in uiterste gevallen, de inzet van middelen uit het Europese Stabiliteitsmechanisme. Deze economische argumenten werken we in dit artikel uit.

Opvangen van schokken in de muntunie

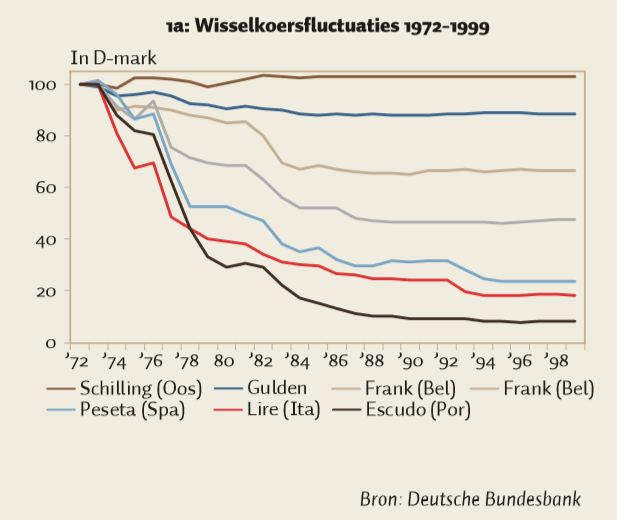

Zowel binnen als buiten een muntunie zijn landen blootgesteld aan economische schokken. De pleidooien voor een stabilisatiefunctie spitsen zich echter toe op landen binnen een muntunie, aangezien deze nationaal monetair beleid en de nominale wisselkoers niet kunnen inzetten om tijdelijke conjunctuurschokken op te vangen. Dit argument is gebaseerd op de aanname dat de nominale wisselkoers en het nationale monetaire beleid in de praktijk bijdragen aan het opvangen van tijdelijke conjunctuurschommelingen. De ervaring van eurolanden voorafgaande aan de introductie van de euro leert echter dat nationale wisselkoersen vooral werden ingezet voor het opvangen van een structureel verlies aan concurrentievermogen, en dat ze slechts in beperkte mate een rol van stabilisator vervulden. Figuur 1a toont de structurele devaluaties van de valuta van verschillende lidstaten ten opzichte van de D-mark in het pre-euro-tijdperk. Deze devaluaties leidden tot hoge rentes en verlies van koopkracht, zonder duidelijk positief effect op de werkgelegenheid (Demertzis et al., 2017).

Schokken zijn beperkt landspecifiek

Het is dus niet evident dat landen in een muntunie aanvullende instrumenten nodig hebben om te compenseren voor het verlies van nationaal monetair beleid en de nominale wisselkoers. Dat neemt niet weg dat lidstaten in de eurozone blootgesteld zijn aan conjunctuurschommelingen, die door een stabilisatiefunctie zouden kunnen worden opgevangen.

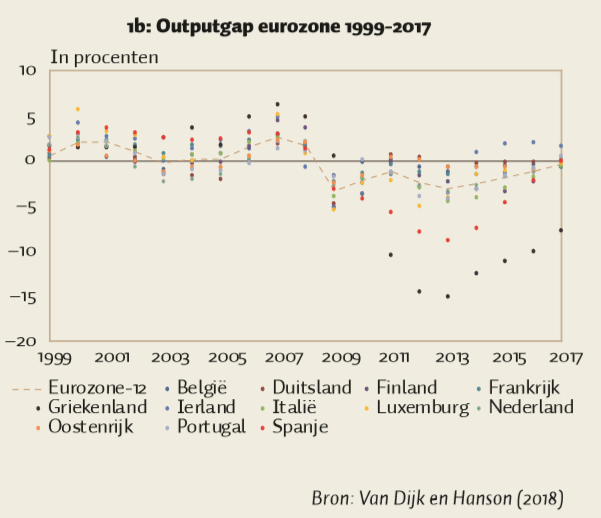

De vraag is dan of het landspecifieke deel van die schommelingen zodanig groot is dat een stabilisatiefunctie wenselijk is. De Europese Centrale Bank (ECB) richt zich immers op stabilisatie van symmetrische schokken in het eurogebied. Het blijkt dat de conjunctuurontwikkelingen in het eurogebied behoorlijk synchroon lopen (figuur 1b). Van 1999 tot 2017 bedroeg de correlatie van de outputgap – een maatstaf voor de stand van de conjunctuur van de twaalf oorspronkelijke landen in de eurozone – met het gemiddelde van deze groep maar liefst 0,85. Dit suggereert dat slechts vijftien procent van de conjuncturele ontwikkeling landenspecifiek is.

Schokken opvangen via financiële markten

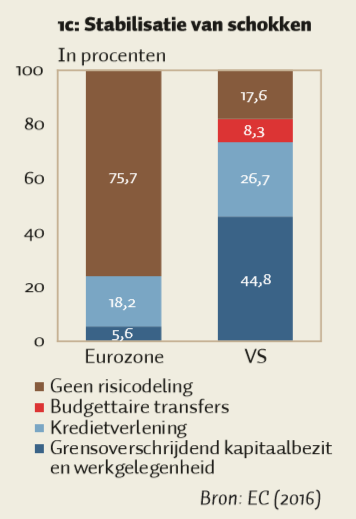

De ervaring uit andere muntunies laat zien dat de regionale conjunctuurverschillen die zich voordoen kunnen worden opgevangen door financiële kanalen (De Vijlder, 2017). In de Verenigde Staten zijn private krediet- en kapitaalkanalen maar liefst negen maal zo belangrijk voor de absorptie van regionale schokken als publieke transfers via de federale begroting: 45 procent van de regionale conjunctuurverschillen worden gestabiliseerd door geïntegreerde kapitaalmarkten via grensoverschrijdend bezit van productiefactoren en 27 procent doordat kredietverlening tijdens een regionale recessie het consumptieniveau op peil houdt, tegenover slechts 8 procent door federale transfers (figuur 1c).

Niet het ontbreken van een stabilisatiefunctie, maar de achterblijvende absorberende werking van krediet- en kapitaalmarkten lijkt de belangrijkste verklaring voor de beperktere stabilisatie van de landenspecifieke conjunctuurontwikkeling binnen het eurogebied. In het eurogebied absorberen private financiële kanalen slechts 24 procent van de landenspecifieke conjunctuurontwikkeling, tegenover 72 procent in de VS. Dit pleit ervoor om, in de beleidsdiscussie, in te zetten op een weerbare bankensector die consumenten in staat stelt om inkomensfluctuaties op te vangen door te sparen en te lenen, en om belemmeringen voor grensoverschrijdende investeringen weg te nemen. Deze doelstellingen worden nagestreefd binnen de Europese bankenunie en de kapitaalmarktunie.

Schokken opvangen via de nationale begroting

Ook nationale begrotingen kunnen een belangrijke rol spelen bij het opvangen van landenspecifieke economische schokken. Hier kan de eurozone opnieuw met de VS vergeleken worden. De federale begroting heeft in de VS over de periode 1995–2013 ongeveer tien procent van de landenspecifieke schokken tussen de staten gestabiliseerd (Alcidi en Thirion, 2017). Waar de omvang van de federale begroting van de VS circa twintig procent van het bruto binnenlands product (bbp) bedraagt, is de EU-begroting met een omvang van circa één procent van het bbp relatief beperkt. Het verschil in omvang van centrale budgettaire stabilisatie tussen de VS en het eurogebied wordt vaak aangehaald om te pleiten voor een centrale budgettaire stabilisatiefunctie in het eurogebied.

Bovenstaande vergelijking vertelt echter niet het hele verhaal. Hoewel niet het doel, gaat er van de EU-begroting wel een stabiliserend effect uit. Bijvoorbeeld doordat ze bijdraagt aan het op peil houden van publieke investeringen bij economische neergang; ruim zeventig procent van de publieke investeringen in Portugal wordt gefinancierd door Europese structuur- en investeringsfondsen (EC, 2017a).

Naast stabilisatie op centraal niveau kunnen ook de nationale begrotingen, of in het geval van de VS de begrotingen van individuele staten, een stabiliserende werking hebben. Begrotingen van staten en regio’s hebben in de VS een omvang van ongeveer vijftien procent van het bbp. De omvang van de overheidsbegrotingen van eurolanden is gemiddeld 48 procent van het bbp. Daarnaast gaat van nationale begrotingen in de eurozone een sterk stabiliserend effect uit, waar de begrotingen van individuele staten in de VS onder meer vanwege balanced budget requirements slechts een zeer beperkt stabiliserend effect hebben, of zelfs pro-cyclisch van aard zijn (Follette en Lutz, 2010). In dezelfde studie waaruit volgt dat de federale begroting in de VS over de periode 1995–2013 tien procent van de landenspecifieke schokken stabiliseerde, wordt er ook aangetoond dat nationale begrotingen in het eurogebied circa twintig procent van de landenspecifieke schokken stabiliseren (Alcidi en Thirion, 2017). Deze vergelijking toont aan dat, indien integraal wordt gekeken naar budgettaire stabilisatie op centraal en decentraal niveau, er niet minder maar ongeveer dubbel zoveel budgettaire stabilisatie in de eurozone plaatsvindt als in de VS.

Een betere naleving van het Stabiliteits- en Groeipact (SGP), de verzameling van Europese begrotingsregels, kan de budgettaire ruimte voor automatische stabilisatie in het eurogebied verder versterken. Het SGP is na de crisis aangescherpt, en richt zich niet enkel op het terugdringen van buitensporige tekorten of schulden, maar ook op het opbouwen van buffers in goede tijden. Deze buffers kunnen dienen om in slechte tijden automatische, en waar nodig ook discretionaire, stabilisatie toe te passen. De zogenoemde preventieve arm van het SGP schrijft voor dat lidstaten moeten voldoen aan een middellangetermijndoelstelling (Medium Term Objective) of daar voldoende snel naartoe moeten bewegen. Deze doelstelling is uitgedrukt als een landenspecifieke doelstelling voor het structureel saldo. Het structureel saldo is het feitelijke overheidstekort, geschoond voor invloeden van de economische conjunctuur en eenmalige budgettaire kosten en baten (toelichting in EC (2017b)). Kader 1 laat zien dat lidstaten economische schokken met automatische stabilisatoren kunnen opvangen indien zij voldoen aan de doelstelling.

Kader 1: Opvang van schokken via het Stabiliteits- en Groeipact

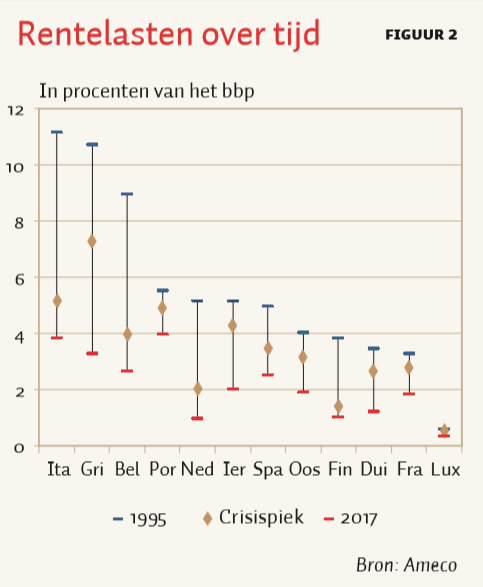

Stabilisatie in slechte tijden is alleen mogelijk wanneer landen in goede tijden voldoende buffers opbouwen om schokken op te vangen. Sinds de introductie van de euro zijn de rentekosten aanzienlijk gedaald, voor sommige lidstaten met wel zeven procent bbp tussen 1995 en 2007 (figuur 2a). Deze ontwikkeling houdt ten dele verband met het wegvallen van de verwachte depreciatie van de nationale valuta en biedt de gelegenheid om buffers op te bouwen.

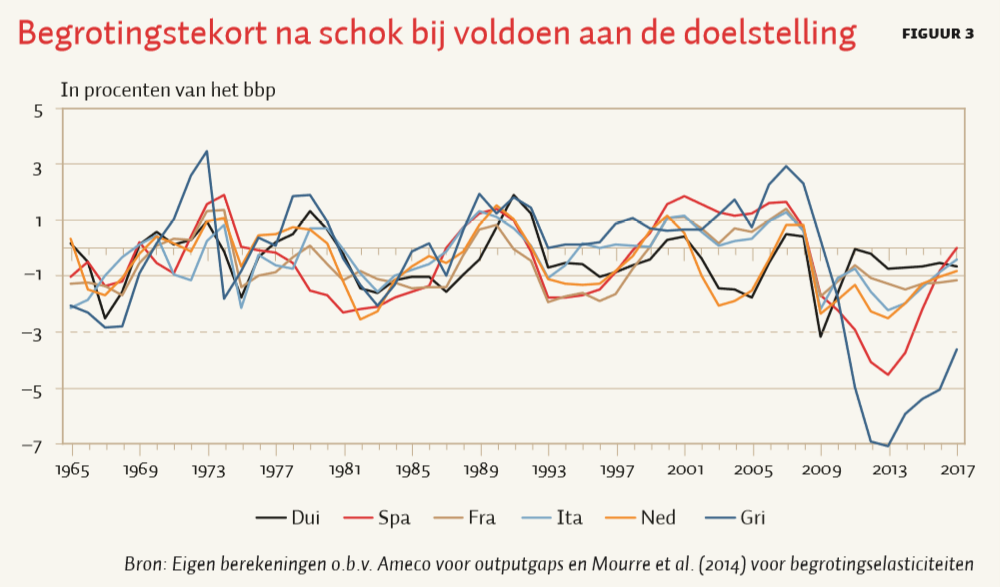

Als er voldoende buffers zijn opgebouwd, biedt het huidige SGP-raamwerk ruimte voor automatische stabilisatie in slechte tijden. We simuleren daartoe hoe vaak in de periode 1965–2016 de twaalf oorspronkelijke leden van de eurozone de SGP-norm van drie procent voor het feitelijke tekort zouden hebben overschreden als ze hadden voldaan aan de middellangetermijndoelstelling vooafgaand aan de schok. De effecten van de schokken op het nominale tekort worden berekend door de huidige landenspecifieke begrotingselasticiteit te vermenigvuldigen met de outputgap in de periode 1965–2017.

Indien lidstaten volledig voldoen aan de begrotingsregels, overschrijden zij gemiddeld genomen slechts eens in de 26 jaar de drieprocentnorm (figuur 3). Voor Nederland, het land met de hoogste begrotingselasticiteit, geldt dat de drieprocentnorm in deze periode nooit zou zijn overschreden. De financiële crisis en schuldencrisis wegen zwaar door in deze simulatie. Indien men de jaren niet meetelt waarin landen onder een steunprogramma vielen, zou de drieprocentnorm slechts eens in de 45 jaar worden overschreden. Overigens biedt het SGP ook bij overschrijding van de drieprocentnorm ruimte voor uitstel van budgettaire aanpassing.

Bij deze simulatie dient te worden opgemerkt dat de outputgap een volatiele indicator is, die veelal ex post wordt aangepast. Ook de begrotingselasticiteit kan in de praktijk afwijken van elasticiteit die volgt uit modellen, bijvoorbeeld bij grote conjunctuurschommelingen.

De simulatie laat desalniettemin zien dat door het opbouwen van buffers in goede tijden grote landenspecifieke schokken op te vangen zijn met automatische stabilisatoren. In 2017 voldeden tien eurolanden nog niet aan hun middellangetermijndoelstelling. Dit illustreert dat er nog veel winst te behalen is met het opbouwen van buffers in nationale begrotingen.

Preventie

Economen als Dullien (2015) en Van der Kwaak en Broers (2018), en ook de Europese Commissie (2017c), stellen dat de ervaring van Ierland en Spanje tijdens de Europese schuldencrisis aantoont dat ook eurolanden met gezonde overheidsfinanciën in slecht weer terecht kunnen komen. Omdat deze landen tijdens de crisis geen budgettaire ruimte hadden voor stabilisatie, zou een centrale stabilisatiefunctie nodig zijn. Het onderliggende idee is dat financiële markten en nationale begrotingen geen soelaas bieden bij grote schokken.

Deze redenering gaat echter voorbij aan de specifieke oorzaken van de crises in beide lidstaten. In Ierland en in Spanje waren de problemen namelijk het gevolg van grote nationale onevenwichtigheden in zowel de bankensector als de economie. De crisis leidde tot een permanente daling van belastinginkomsten die afhankelijk waren van activiteit in de bouwsector en activaprijzen, waardoor begrotingstekorten sterk toenamen (Lane, 2012). Daarnaast hadden bail-outs in de bankensector een direct effect tot wel 49 procent van het bbp in Ierland. Dit effect werd versterkt door een stijging van de rente (Eurostat).

Mede op basis van de ervaringen van Ierland en Spanje is er besloten om een procedure in het leven te roepen om macro-economische kwetsbaarheden, zoals hoge externe schuld of onevenwichtigheden op de woningmarkt, vroegtijdig te detecteren en indien nodig te corrigeren (de zogenoemde macro-economische onevenwichtighedenprocedure). Uit deze procedure volgen aanbevelingen voor lidstaten om deze kwetsbaarheden tijdig aan te pakken. In het algemeen geldt dat structurele hervormingen die de veerkracht van economieën vergroten, bijvoorbeeld via goed functionerende arbeids- en productmarkten, bijdragen aan het beperken van de omvang en duur van economische schokken (EC, 2017d).

Daarnaast draagt de Europese bankenunie bij aan de preventie en stabilisatie van landenspecifieke schokken. Als onderdeel van de bankenunie zijn de regels voor de financiële sector aangescherpt en is met het Single Supervisory Mechanism (SSM) het toezicht op grote banken naar een Europees niveau getild. Ook is overeenstemming bereikt over een gemeenschappelijk afwikkelmechanisme, in het geval dat banken onverhoopt in de problemen komen. Centraal in dit nieuwe raamwerk staat het principe van de bail-in, waardoor in de regel eerst private investeerders en vervolgens de bankensector zelf opdraaien voor verliezen, alvorens een beroep te doen op de overheid. Met deze nieuwe instrumenten is het risico sterk verminderd dat de houdbaarheid van overheidsfinanciën onder druk komt te staan door problemen in de bancaire sector (EC, 2018b).

Een noodfonds als last resort

Tot slot bestaat er met het Europees Stabiliteitsmechanisme al een permanent vangnet om, via leningen, eurolanden met financiële problemen uit de brand te helpen – onder strikte beleidsvoorwaarden. Dit vangnet heeft, samen met zijn tijdelijke voorgangers – de Europese Financiële Stabiliteitsfaciliteit en het Europese Financieel Stabilisatiemechanisme – de afgelopen jaren steun verleend aan Cyprus, Griekenland, Ierland, Portugal en Spanje. Met de oprichting van de Europese noodfondsen is de mate waarin landenspecifieke schokken in het eurogebied worden opgevangen sterk toegenomen (Cimadomo et al., 2017). Door stabilisatie te verlenen op het moment dat de behoefte eraan het grootst was, absorbeerden de Europese noodfondsen tussen 2007 en 2014 maar liefst 55 procent van de economische schokken in de eurozone (Milano en Reichlin, 2017). In de VS bestaat een dergelijk centraal vangnet voor individuele staten trouwens niet.

Tot besluit

Dit laat onverlet dat beleid dient te voorkomen dat landen moeten aankloppen bij het Europees Stabiliteitsmechanisme. Een stabilisatiefunctie is geen effectief instrument hiervoor. Voor het versterken van stabilisatie binnen de EMU is het op basis van economische argumenten belangrijker om in te zetten op het voltooien van de bankenunie en kapitaalmarktunie, het opbouwen van buffers in nationale begrotingen en het implementeren van structurele hervormingen – om zo de veerkracht van lidstaten te vergroten en om verder macro-economische kwetsbaarheden aan te pakken wanneer die zich voordoen.

Literatuur

Alcidi, C. en G. Thirion (2017) Fiscal risk sharing and resilience to shocks: lessons for the euro area from the US. CEPS Working Document, 2017/07.

Beetsma, R., S. Cima en J. Cimadomo (2018) A minimal moral hazard central stabilisation capacity for the EMU based on world trade. ECB Working Paper, 2137.

Berger, H., G. Dell’Ariccia en M. Obstfeld (2018) Revisiting the economic case for fiscal union in the euro area. IMF Research Department Paper.

Hanson, J. en T. van Dijk (2018) Europese economieën lopen behoorlijk synchroon. ESB, 103(4757), 46.

Centeno, M. (2018) Letter to Mr Donald Tusk, President of the Euro Summit. Brussel, 25 juni 2018. Cimadomo, J., O. Furtuna en M. Giuliodori (2017) Private and public risk sharing in the euro area. Tinbergen Institute Working Paper, TI 2017-064/VI.

Demertzis, M., K. Efstathiou en F. Matera (2017) The Italian lira: the exchange rate and employment in the ERM. Bruegel blog post, 13 januari.

Dullien, S. (2015) Which fiscal capacity for the euro area: different cyclical transfer schemes in comparison. Berlin Working Papers on Money, Finance, Trade and development, 02/2015.

Eichengreen, B. en C. Wyplosz (2016) Minimal conditions for the survival of the euro. Artikel opvoxeu.org, 14 maart.

EC (2016) Cross-border risk sharing after asymmetric shocks: evidence from teh euro area and the United States. Quarterly Report on the Euro Area, 15(2), 7–18.

EC (2017a) Reflection paper on the future of EU finances. EC, COM(2017) 358.

EC (2017b) Vade mecum on the Stability and Growth Pact. EC Institutional Paper, 52.

EC (2017c) Reflection paper on the deepening of the economic and monetary union. EC, COM(2017) 291.

EC (2017d) Economic resilience in EMU – Note for the Eurogroup.

EC (2018a) Proposal for a regulation of the European Parliament and of the Council on the establishment of a European Investment Stabilisation Function. EC, COM(2018) 387 final.

EC (2018b) Debt Sustainability Monitor 2017. EC Institutional Paper, 071.

Follette, G. en B. Lutz (2010) Fiscal policy in the United States: automatic stabilizers, discretionary fiscal policy actions, and the economy. Federal Reserve Working Paper, 2010-43.

Hanson, J. en T. van Dijk (2018) Europese economieën lopen behoorlijk synchroon. ESB, 103(4757), 46.

Jong, E. de (2018) Nederland moet in Europa juist oliemannetje zijn. Het Financieele Dagblad, 22 maart.

Kwaak, C. van der, en V. Broers (2018) Rutte kan beter ons laten wennen aan fiscale unie. De Volkskrant, 12 maart.

Lane, P.R. (2012) The European sovereign debt crisis. Journal of Economic Perspectives, 26(3), 49–68.

Milano V. en P. Reichlin (2017) Risk sharing across the US and eurozone: the role of public institutions. Artikel op voxeu.org, 23 januari.

Mourre, G., C. Astarita en S. Princen (2014) Adjusting the budget balance fort he business cycle: the EU methodology. EC, European Economy Economic Papers, 536.

Raad van State (2017) De staat van de euro. Rapport te vinden op www.raadvanstate.nl.

Tusk, D. (2017) Leidersagenda – nota over de economische en monetaire unie. Eurotop, december.

Vijlder, W. de (2017) Risicodeling in de eurozone: de moeilijke weg vooruit. ESB, 102(4754S), 47–50.

Von Hagen, J. (2014) Governance of the euro area: Fiscal union, debt union, fiscal freedom. Wirtschaftsdienst, 94(13), 23–27.

Auteurs

Categorieën