Het hebben van schulden kan het maatschappelijk participeren en succesvol re-integreren op de arbeidsmarkt flink belemmeren. Wat doen mensen wanneer hun schuldenlast plaatsmaakt voor de zekerheid van een vast, maandelijks te betalen bedrag gedurende drie jaar?

In het kort

– Na toelating tot een vorm van schuldregeling stromen er weinig bijstandsgerechtigden uit naar werk.

– Er bestaat onder schuldenaren veel onzekerheid over hun mogelijkheden en kansen op de arbeidsmarkt.

– Ondersteuning is belangrijk om de belemmeringen wat betreft arbeidsmarktparticipatie van schuldenaren te verminderen.

In 2016 meldden zich in Nederland 89.300 personen bij de schuldhulpverlening. Daarbij kunnen er afspraken gemaakt worden met schuldeisers in de vorm van een betalingsregeling, een saneringskrediet of een schuldbemiddeling. Wanneer een schuldenaar en zijn schuldeisers tot een regeling komen via een schuldhulpverlening, dan is er sprake van een minnelijk traject. Als dit niet mogelijk blijkt, kan een schuldenaar bij de rechtbank een aanvraag doen voor een wettelijke regeling op basis van de Wet schuldsanering natuurlijke personen (Wsnp). De rechtbank besluit dan over toelating tot een dergelijke regeling, en de schuldeisers hebben zich hiernaar te voegen. In beide gevallen betaalt de schuldenaar maandelijks een bedrag aan zijn schuldeisers, en worden de schulden na een periode van drie jaar kwijtgescholden.

Ook voor uitkeringsgerechtigden op zoek naar werk kunnen schulden gevolgen hebben. Toch is er nog maar weinig bekend over wat schulden en deelname aan een schuldregeling voor effect hebben op het zoeken, solliciteren en behouden van werk. Het gaat dan over de ‘arbeidsmarktoriëntatie’ van uitkeringsgerechtigden: de mate waarin en de wijze waarop betrokkenen zich richten op hun (her)intrede in de arbeidsmarkt.

Wel blijkt uit eerder onderzoek dat de kans van UWV-uitkeringsgerechtigden op een succesvolle re-integratie in de arbeidsmarkt vermindert wanneer ze schulden hebben (Zwinkels en Guiaux, 2014). Op macroniveau gezien, blijkt daarnaast dat het investeren in schulddienstverlening loont (Koning, 2014; Van Geuns et al., 2011), vooral omdat uitkeringsgerechtigden eerder uit een uitkering stromen als ze een schuldhulpverleningstraject hebben ingezet. Maar het is onbekend in precies welke gevallen dit effect optreedt. Daarom onderzoeken we wat de invloed van het toelaten tot een schuldregeling is op de arbeidsparticipatie van uitkeringsgerechtigden.

Verwachting

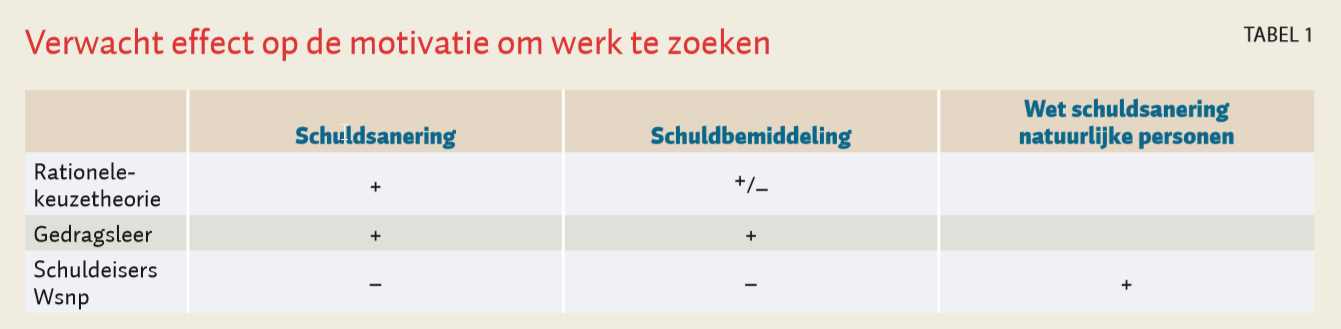

Op basis van de neoklassieke rationelekeuzetheorie verwachten we dat een schuldregeling alleen verandering teweegbrengt in de arbeidsmarktoriëntatie van uitkeringsgerechtigden als het arbeidsinkomen hun meer financiële ruimte oplevert. Dit is het geval bij een saneringskrediet, dat meestal verstrekt wordt door een gemeentelijke kredietbank. Daarbij gaan alle schuldeisers akkoord met een voorstel om, onder voorwaarde van finale kwijting, iemands schuld in een keer af te kopen tegen een bepaald percentage ervan. De schuldenaar heeft vanaf dat moment nog één resterende schuld bij die kredietbank, die hij of zij meestal in drie jaar moet aflossen. Men weet dus precies welk bedrag men voortaan maandelijks moet aflossen, en mag indien men meer gaat verdienen het meerdere behouden. Dit in tegenstelling tot schuldbemiddeling, waarbij gedurende de aflosperiode het bedrag nog kan toenemen of afnemen als gevolg van een inkomensstijging of -daling. Voor een uitkeringsgerechtigde levert schuldbemiddeling echter geen direct voordeel op, wat ook betekent dat de motivatie om werk te zoeken er niet door verandert.

De gedragsleer biedt een alternatieve hypothese die benadrukt dat gedrag en motivatie niet alleen beïnvloed worden door rationele kosten- en batenkeuzes, maar ook door omgevingsfactoren en onbewuste processen. Mensen die in armoede verkeren zijn vaak volledig gericht op het oplossen van het financiële tekort, en houden daardoor een beperkt cognitief vermogen over waardoor hun probleemoplossend vermogen, langetermijnvisie en controlegevoel zijn verminderd. In een armoedecontext is het volgens de schaarstetheorie (Shah et al., 2012) voor mensen vaak moeilijk om van deze mentale gesteldheid los te komen. Daaruit volgt de hypothese dat op het moment dat een schuldregeling start – ongeacht of dit nu schuldbemiddeling of schuldsanering is – er een oplossing is voor het financiële probleem, waardoor er weer cognitieve ruimte ontstaat voor andere zaken.

Veel schuldeisers nemen aan dat mensen met een bijstandsuitkering sterker gemotiveerd zijn om werk te zoeken binnen de Wsnp-kaders dan binnen een minnelijke regeling. Die veronderstelling stoelt vermoedelijk onbewust op de rationelekeuzetheorie: schuldeisers gaan ervan uit dat bijstandsgerechtigde schuldenaren extra geprikkeld moeten worden om weer te gaan werken. Hierbij is de noodzakelijke stok achter de deur het toezicht door een rechter en een Wsnp-bewindvoerder. Omdat zij bij een minnelijke regeling afwezig zijn, stemmen schuldeisers daar lang niet altijd mee in. Vaak gaat de schuldenaar dan naar de rechter om tot een wettelijke schuldregeling te komen in het kader van de Wsnp. Die regeling verplicht bijstandsgerechtigden om alles te doen wat ze kunnen om een zo hoog mogelijk inkomen te verwerven. De gedachte is daarom dat bij een Wsnp-traject de uitstroom uit de bijstand groter zou zijn dan bij een minnelijk traject. We bespreken hier twee studies. De eerste vergelijkt de schuldsanering in Amsterdam met de schuldbemiddeling in Almere. De tweede vergelijkt de schuldsanering in Amsterdam met een Wsnp-traject in die stad. Figuur 1 illustreert de verschillende trajecten en tabel 1 de effecten hiervan op de motivatie om werk te zoeken.

Studie 1: De minnelijke schuldregeling

In Almere wordt er gewerkt met schuldbemiddeling. Als het mensen lukt om het driejarige traject succesvol af te ronden dan vindt finale kwijting plaats, en bij extra inkomsten gedurende het traject wordt het aflossingsbedrag verhoogd. In deze situatie is dus het meer kunnen gaan aflossen waarschijnlijk de werkmotivatie van mensen.

In Amsterdam wordt er daarentegen gewerkt met schuldsanering door de Gemeentelijke Kredietbank Amsterdam (GKA), die de oorspronkelijke schulden tegen een vooraf bepaald percentage (veelal tien à twintig procent) overneemt van de schuldeisers, met de afspraak dat deze de schuld finaal kwijtschelden. De schuldenaar krijgt dan een saneringskrediet, lost gedurende 36 maanden af en mag het extra geld dat verdiend wordt zelf houden.

Data en methoden

Er is een bestandsanalyse uitgevoerd – met geanonimiseerde bestanden van PLANgroep Almere en de afdeling Werk, Zorg en Inkomen van de gemeente Almere, plus de GKA en de RVE Werk en Inkomen in Amsterdam – om na te gaan of en in welke mate mensen na het starten van de schuldregeling nog afhankelijk zijn van een bijstandsuitkering. De bestanden bevatten gegevens omtrent de bijstandsgeschiedenis, en ook gegevens met betrekking tot de schuldbemiddeling van mensen die tussen 1 januari 2012 en 31 maart 2014 zijn toegelaten tot een schuldregeling en die bij aanvang daarvan een bijstandsuitkering ontvingen.

Ter aanvulling hebben we 27 schuldenaren in een minnelijke regeling geïnterviewd om te begrijpen wat hen na de start van de schuldregeling motiveerde om te gaan werken en welke belemmeringen zij ondervonden bij het zoeken naar werk (Van der Laan en Van Geuns, 2016).

Resultaten

De uitstroom was in beide regelingen beperkt en verschilde nauwelijks tussen Amsterdam en Almere (χ2 = 0,056, p = 0,8). In Amsterdam hadden 689 personen (37 procent) die toegang kregen tot een schuldsaneringskrediet op dat moment een bijstandsuitkering, en werd deze bij 22,9 procent beëindigd, in de meeste gevallen doordat de bijstandsontvanger aan het werk ging (8,5 procent). In Almere ontvingen 65 personen (27,5 procent) een bijstandsuitkering, die bij 20 procent werd beëindigd. De meest voorkomende redenen hiervoor (7,7 procent) waren inkomsten uit werk of een uitkering vanwege ziekte. De verschillen in het aandeel bijstandsgerechtigden en de schuldomvang zijn mogelijk het gevolg van selectie-effecten. Het valt niet uit te sluiten dat schuldeisers in Almere eerder weigerden akkoord te gaan met een minnelijke regeling bij bijstandsgerechtigden omdat zij in dergelijke gevallen langer op hun geld moesten wachten – terwijl er bovendien ook een gerede kans was dat zij hun geld niet of slechts gedeeltelijk zouden krijgen. In Amsterdam kreeg deze zelfde groep hun geld al direct bij aanvang. Het geringere aandeel bijstandsgerechtigden in Almere kan ook deels verklaren waarom de gemiddelde schuld er hoger was (tabel 2).

Uit de interviews blijkt dat de redenen om wel of niet naar werk te gaan zoeken in beide steden vergelijkbaar zijn. De grote meerderheid van de geïnterviewden is gemotiveerd om te gaan werken, met name door de sociale en financiële voordelen van werk. Tevens geven veruit de meeste respondenten aan dat toelating tot de schuldregeling rust en ruimte bood doordat er veel druk van hen af viel.

Dat de meeste mensen uiteindelijk toch geen werk gingen zoeken, heeft te maken met onzekerheid over zowel het werk zoeken als hun mogelijkheden en kansen op de arbeidsmarkt. Een vrij grote groep respondenten gaf bovendien aan dat zij gezondheidsbelemmeringen ondervonden, zowel fysiek als psychosociaal, waardoor zij zich niet of minder in staat voelden om te gaan werken.

Studie 2: De wettelijke schuldregeling

In de tweede studie is er vergeleken of in Amsterdam het aantal mensen dat, gedurende de wettelijke schuldsanering (Wsnp), vanwege verkregen werk geheel of gedeeltelijk uit de bijstand stroomde hoger was dan bij de minnelijke sanering. Omdat er geen landelijke cijfers bekend zijn over de mate waarin deze groep werk vond tijdens de wettelijke schuldsanering, hebben we dossieronderzoek gedaan bij een grote Wsnp-bewindvoerder in Amsterdam.

Dit brengt uiteraard beperkingen met zich mee wat betreft generalisatie naar andere gemeenten toe, omdat er vrij grote regionale verschillen zijn tussen zowel het aantal aanvragen als het aantal toekenningen van de Wsnp (Combrink-Kuiters et al., 2016). Wel kan dit onderzoek inzicht bieden in de vraag of de andere voorwaarden van de Wsnp, zoals een grotere druk op het verwerven van een zo hoog mogelijk inkomen, zouden leiden tot een fundamenteel hogere uitstroom uit de bijstand.

Data en methoden

Het dossieronderzoek is uitgevoerd onder 443 mensen die in 2013, 2014 en 2015 werden toegelaten tot de Wsnp en onder bewind stonden bij Stichting CAV in Amsterdam. In de dossiers zijn we nagegaan hoeveel mensen een bijstandsuitkering ontvingen ten tijde van de instroom in de Wsnp, bij welk deel van hen de bijstandsuitkering verlaagd werd wegens werkaanvaarding, en of zij al dan niet voldeden aan de sollicitatieverplichting die hun in het kader van de Wsnp werd opgelegd. Ten tijde van het dossieronderzoek (januari–mei 2016) waren de resultaten van het tweede halfjaar van 2015 nog niet bekend, waardoor er over deze periode geen uitspraken te doen zijn. Ook werden er zeven verkennende interviews gehouden met bijstandsgerechtigden die toegelaten waren tot de Wsnp.

Resultaten

Van de 443 personen ontving 37,7 procent op het moment van toelating tot de Wsnp een bijstandsuitkering. Dit aandeel is dus vrijwel gelijk aan het aandeel bijstandsgerechtigden in de groep die, in Amsterdam tijdens dezelfde periode, tot de minnelijke regeling werd toegelaten. De bijstandsuitkering werd voor twintig personen verlaagd (3,2 procent) of beëindigd (1,4 procent) vanwege werk. Bij de mensen die werden toegelaten tot de Wsnp was de te saneren totale gemiddelde schuld aanzienlijk hoger dan bij de mensen voor wie er een minnelijke regeling tot stand kwam: 79.080 euro tegen 14.573 euro. Vermoedelijk ligt de reden voor het niet tot stand komen van de minnelijke sanering bij de meerderheid van de eerste groep ook aan de hoogte van de schuld. Zekerheid daaromtrent hebben we echter niet.

Uit de Wsnp-interviews kwam ongeveer hetzelfde beeld naar voren als uit de interviews met de minnelijke groep. Alle respondenten waren vanuit zichzelf gemotiveerd om te gaan werken, en de meerderheid van de respondenten ervoer rust als gevolg van de start van het Wsnp-traject, hoewel sommige ook aangaven dat de rust er zeker nog niet was, mede vanwege de Wsnp-verplichtingen.

Discussie

Wanneer we de minnelijke schuldregeling vergelijken met de Wsnp, dan zien we op basis van de uitstroomaantallen geen verschil tussen de Wsnp- en de minnelijke groep. Het vooruitzicht dat aanvaarding van betaald werk direct tot hogere inkomsten zou leiden, bleek niet te resulteren in een verhoogde uitstroom uit de bijstand, zoals te verwachten zou zijn op basis van de rationelekeuzetheorie. Wel werd de alternatieve hypothese vanuit de gedragsleer (dat een schuldregeling cognitieve ruimte schept om naar werk te gaan zoeken), ongeacht de vorm van de schuldregeling, ten dele bevestigd.

In lijn met Koning (2014) zien we dat bijstandsgerechtigden met een schuldhulpverleningstraject nauwelijks vaker uitstromen naar werk dan gemiddeld het geval is binnen de bijstandspopulatie. We zien in ander onderzoek dat investeren in schulddienstverlening wel loont, omdat de uitstroom zonder die investering nog kleiner is (Zwinkels en Guiaux, 2014; Van Geuns et al., 2011). Dat deze uitstroom niet groter is, komt niet omdat deelnemers aan een minnelijke of wettelijke schuldregeling niet willen werken, maar vooral omdat ze niet weten hoe dat aan te pakken – en omdat er daarbij vaak ook nog sprake is van andere belemmeringen. Dat psychische en gezondheidsklachten een grote rol spelen bij het zoeken en behouden van werk, blijkt ook uit eerder onderzoek (Einerhard en Ravesteijn, 2017). Zoals te verwachten viel op basis van de schaarstetheorie (Shah et al., 2012), stellen schuldenaren dat zij weer ruimte hebben om na te denken over andere zaken – anders dan de financiële tekorten en de bijbehorende problemen met deurwaarders. Juist daarom zien wij mogelijkheden om specifiek voor deze groep te komen tot een uitgebreidere en effectievere ondersteuning, zowel voorafgaand aan als tijdens het saneringstraject.

Op basis van bovenstaande resultaten pleiten wij ervoor om een schuldhulpondersteuning langs twee wegen sterk te bevorderen. Allereerst zouden schuldeisers sneller akkoord moeten gaan met een door de schuldhulpverlening voorgestelde schuldregeling; dit geldt des te meer voor bijstandsgerechtigden. Een saneringskrediet levert voor de schuldeiser snel duidelijkheid op over wat er nog terugbetaald gaat worden en geeft de schuldenaar rust. Voor de overheid en samenleving is het voordeel dat de uiteindelijke uitvoeringskosten vermoedelijk lager zijn. Ten tweede is er meer ondersteuning nodig om de belemmeringen bij bijstandsgerechtigde schuldenaren wat betreft arbeidsmarktparticipatie te verminderen. Dat kan door, direct na de toekenning van een schuldregeling, een op werk gericht coachings- en trainingstraject in te zetten, om zo de motivatie van de schuldenaar bij een concrete zoektocht naar werk te ondersteunen. Coaching helpt het zelfvertrouwen te verhogen, en de schuldenaar kan zo ook kennis opdoen van het soort werk dat werkgevers bieden (WRR, 2017). De begeleiding en coaching zou verder kunnen bestaan uit ondersteuning bij het ontwikkelen van een dagelijks ritme, een structuur en een professioneel netwerk. Verder zou begeleiding en coaching geruststelling kunnen bevorderen bij onzekerheden rondom de schuldenregeling en tevens begeleiding kunnen geven bij het zoeken en vinden van passend werk, ook wat betreft de fysieke of psychische belemmeringen.

Een voorbeeld van een training op dit gebied is het JOBS-trainingsprogramma (Vinokur et al., 2000; Vuori et al., 2002) dat zich richt op het verbeteren van de zoekvaardigheden, het vergroten van het zelfvertrouwen en op doorzettingsvermogen bij tegenslagen. Een ander voorbeeld dat vrij positieve resultaten heeft afgeworpen is de CareerSKILLS-training (Akkermans et al., 2015) voor carrièrecompetenties die inzet op verbetering van de motivatie en van de praktische vaardigheden.

Literatuur

Akkermans, J., V. Brenninkmeijer, W.B. Schaufeli en R.W.B. Blonk (2015) It’s all about CareerSKILLS: effectiveness of a career development intervention for young employees. Human Resource Management, 54(4), 533–551.

Combrink-Kuiters, L., S.L. Peters en C. Verkleij (2016) Monitor Wsnp 2015: twaalfde meting over het jaar 2015. Den Bosch/Den Haag: Raad voor Rechtsbijstand/CBS.

Einerhand, M. en B. Ravesteijn (2017) Psychische klachten op de arbeidsmarkt. ESB, 102(4754), 481–483.

Geuns, R. van, N. Jungmann, G. Kruis et al. (2011) Schuldhulpverlening loont! Een onderzoek naar de kosten en baten van schuldhulpverlening. Regioplan Publicatie, 2120. Rapport te vinden op www.divosa.nl.

Koning, P. (2014) Door schuldhulpverlening uit de bijstand. ESB, 99(4677), 38–41.

Laan, J. van der, en R. van Geuns (2016) Schuldenvrij: de weg naar werk? Een onderzoek naar de vraag wat het volgen van een schuldregeling doet met het zoeken en vinden van betaald werk. Amsterdam. Hogeschool van Amsterdam.

Shah, A.K., S. Mullainathan en E. Shafir (2012) Some consequences of having too little. Science, 338, 682–685.

Vinokur, A., Y. Schul, J. Vuori en R. Price (2000) Two years after a job loss: long-term impact of the JOBS program on reemployment and mental health. Journal of Occupational Health Psychology, 5(1), 32–47.

Vuori, J., J. Silvonen, A.D. Vinokur en R.H. Price (2002) The Työhön job search program in Finland: benefits for the unemployed with risk of depression or discouragement. Journal of Occupational Health Psychology, 7(1), 5–19.

WRR (2017) Weten is nog geen doen: een realistisch perspectief of redzaamheid. Den Haag: WRR-Rapport, 97.

Zwinkels, W. en M. Guiaux (2014) Schulden belemmeren terugkeer naar werk. ESB, 100(4722), 690–692.