Achtereenvolgende kabinetten hebben tussen 2009 en 2013 voor 53 miljard euro aan maatregelen genomen om het begrotingstekort terug te dringen. In de aanloop naar de bezuinigingen is daarover veel nieuws naar buiten gekomen. Hoe reageren beleggers op aankondigingen en nieuwsberichten over bezuinigingen?

In het kort

– Gunstig economisch nieuws uit Nederland leidt tot een afname van het renteverschil met Duitsland.

– De rentespread is gevoelig voor aankondigingen bij een looptijd van zeven jaar; destijds de beoogde looptijd van de Nederlandse schuld.

– Het effect van nieuwsberichten op de rentespread wordt vooral veroorzaakt door berichten die hinten op een saldoverbetering.

Achtereenvolgende kabinetten voerden verschillende bezuinigingen en lastenverzwaringen door nadat het begrotingssaldo in 2009 was verslechterd tot −5,4 procent bbp. Deze forse consolidatie-inspanningen hebben de economische groei na 2010 meerdere jaren geremd (Van Es et al., 2016). Dit effect is mogelijk nog versterkt doordat de economie zich in een recessie bevond (Auerbach en Gorodnichenko, 2012).

Er waren echter diverse redenen om de maatregelen door te voeren. Kabinetten wilden voldoen aan de afspraken van het Stabiliteits- en Groeipact die voorschrijven dat het begrotingstekort onder de drie procent bbp moet worden gebracht. Daarnaast beoogde men het vertrouwen van financiële markten te behouden. Zoals het regeerakkoord van het kabinet-Rutte-Asscher stelt: “Het wekt vertrouwen bij degenen van wie we geld lenen, waardoor we minder rente hoeven te betalen.” (Regeerakkoord, 2012).

Het eerste doel is evident bereikt. Het begrotingstekort bereikte al in 2013 een niveau onder de drie procent bbp. Maar hebben de bezuinigingsinspanningen destijds zich ook uitbetaald in de vorm van een lagere rentevoet op overheidsobligaties? Dit wordt onderzocht door de Nederlandse rentespread op tienjaarsobligaties ten aanzien van Duitsland te regresseren op gecodeerde nieuwsberichten die iets zeggen over de waarschijnlijkheid van (al dan niet extra) consolidatie-inspanningen. Wanneer een toegenomen kans op consolidaties deze rentespread verkleint, dan suggereert dit dat bezuinigingen – hoewel ze mogelijk de economische groei afremmen – in de ogen van beleggers het risico op wanbetaling door de overheid verkleinen.

Invloed van nieuws op rentevoeten

Diverse auteurs hebben onderzocht wat het effect is van economisch en budgettair nieuws op rentevoeten op overheidspapier. Onder de vroegste onderzoeken kunnen we Wachtel en Young (1987) en Knot en De Haan (1999) rekenen. Zij concluderen dat ongunstigere ramingen voor het begrotingssaldo leiden tot hogere rentevoeten in respectievelijk de Verenigde Staten en Duitsland. In meer recente studies wordt in digitale nieuwsdatabases gezocht naar relevante nieuwsberichten en gekeken wat deze berichten voor gevolgen hebben op rentes of spreads. Zo bevestigen Beetsma et al. (2013) dat economisch slecht nieuws rentespreads voor een land verhoogt. Falagiarda en Gregori (2015) vinden dat uitspraken van de regering-Monti over begrotingsbeleid de Italiaanse rente wel hebben beïnvloed, maar uitspraken van de regeringen van Letta en Berlusconi niet. Petrakis et al. (2012) concluderen dat negatieve uitspraken over de situatie in Griekenland door vertegenwoordigers van andere landen een effect hadden op Griekse rentes.

Aanpak

De onderzochte periode loopt van 15 september 2008, de dag dat Lehman Brothers viel, tot eind 2014. In deze periode zijn de grote consolidatiepakketten door de Tweede en Eerste Kamer gegaan. Voor deze periode wordt de volgende vergelijking geschat, op basis van dagcijfers:

∆Mutatiespreadt=α+γNieuwsberichtconsolidatiet+

βKleinbegrotingsnieuwst+δ′Zt+εt

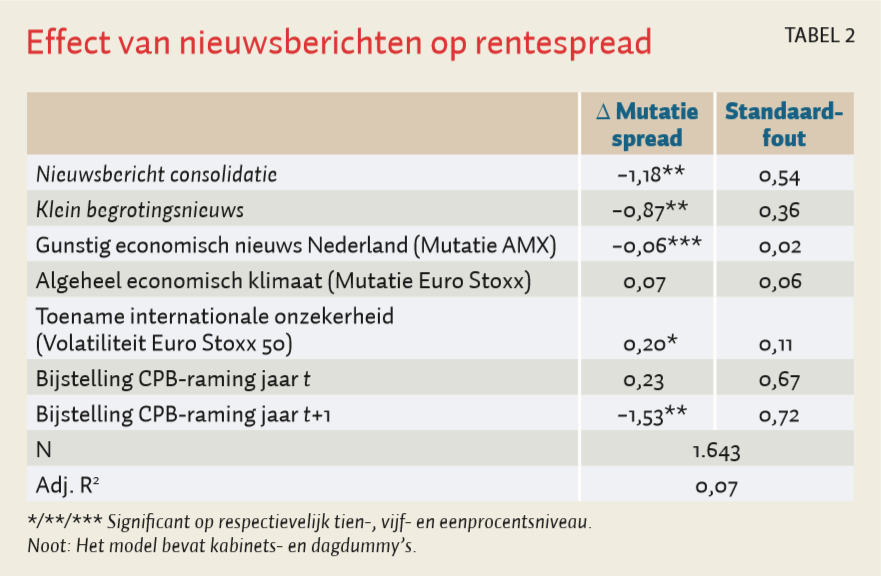

In deze vergelijking is ∆Mutatie spread de mutatie van de spread tussen tienjaarsobligaties van de Nederlandse en Duitse overheid. Door de spread te hanteren in plaats van de rentevoet zelf, wordt de Nederlandse rentereeks direct gefilterd voor een aantal eurozone-brede ontwikkelingen. Nieuwsberichtconsolidatie is een gecodeerde variabele die betrekking heeft op nieuwsberichten over consolidatiepakketten. Dit is de onafhankelijke variabele waarin we geïnteresseerd zijn. Kleinbegrotingsnieuws is een gecodeerde variabele die overig budgettair relevant nieuws registreert. Zt is een vector met diverse overige controlevariabelen: de mutatie van de Amsterdam Midkap Index (AMX Index) en de Euro Stoxx 50 als indicators voor respectievelijk het Nederlandse en het eurozone-brede economisch klimaat; de mutatie van de volatiliteit van de Euro Stoxx 50 als maatstaf voor financiële onrust; bijstellingen in CPB-ramingen voor het begrotingstekort; een dummy per (al dan niet demissionair) kabinet; en een dummy per werkdag om te corrigeren voor vaste patronen in de spread binnen de werkweek.

Discussies in de media tijdens de crisis over de grote bezuinigingspakketten gingen meestal over structurele aanpassingen van overheidsuitgaven en -inkomsten. Daarom verwachten we dat nieuwsberichten hierover een permanent effect hebben op de rentespread en hanteren we de mutatie van de spread als afhankelijke variabele (Beetsma et al., 2013; Falagiarda en Gregori, 2015). Of het effect daadwerkelijk permanent is, gaan we na in robuustheidscontroles.

Door gebruik te maken van dagcijfers, lijkt endogeniteit van de afhankelijke variabele geen probleem. Het is onwaarschijnlijk dat op enig moment gesproken is over al dan niet bezuinigen in reactie op fluctuaties in de rentespread op die dag zelf. Daarnaast worden in alle analyses Newey-West-standaardfouten gehanteerd, omdat deze robuust zijn voor autocorrelatie en heteroskedasticiteit in de residuen.

Geselecteerde nieuwsberichten

Twee typen aankondigingen worden onderscheiden. In de eerste plaats zijn er nieuwsberichten over het bereiken van een regeerakkoord of een akkoord over consolidatiepakketten, in vergelijking (1) aangeduid als Nieuwsberichtconsolidatiet. Dit zijn aankondigingen die een herziening van de doelstelling voor het begrotingssaldo impliceren, of die wijzen op een grotere of kleinere kans daarop.

Het tweede type aankondiging, in de vergelijking opgenomen als Kleinbegrotingsnieuws, betreft maatregelen die nodig zijn om een reeds gekozen saldodoelstelling daadwerkelijk te realiseren, zonder dat de doelstelling zelf verandert. Het gaat bijvoorbeeld om aankondigingen op het moment dat de maatregelen uit consolidatiepakketten daadwerkelijk worden geïmplementeerd, of om maatregelen die bedoeld zijn om tussentijdse mee- en tegenvallers op te vangen.

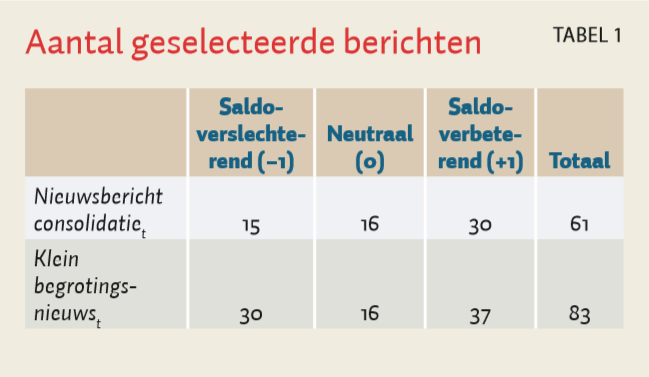

In de database van LexisNexis is gezocht naar nieuwsberichten door gebruik te maken van generieke zoektermen, zoals ‘kabinet’, ‘regering’ of ‘ministerraad’ en ‘bezuiniging’, ‘meevaller’ of ‘tegenvaller’. De onderzochte bronnen zijn het Financieele Dagblad, NRC Handelsblad en het persbureau ANP, maar in de praktijk is ANP vrijwel altijd de eerste die een bericht publiceert. In totaal leverden deze generieke zoekopdrachten circa 10.000 artikelen op. Na handmatige analyse hiervan bleven er 61 berichten over die tot Nieuwsberichtconsolidatie kunnen worden gerekend en 83 berichten met Kleinbegrotingsnieuws.

Daarna zijn deze berichten als volgt gecodeerd: +1 als het bericht wijst op begrotingssaldoverbeterende maatregelen of een toenemende kans daarop, −1 als het bericht wijst op saldoverslechterende maatregelen of het bewust laten verslechteren van het saldo, en 0 bij een neutraal bericht (tabel 1). Ter illustratie, het bericht “Het kabinet gaat volgend jaar 6 miljard euro extra bezuinigen om het begrotingstekort terug te dringen”, dat op de avond van 13 juni 2013 gepubliceerd werd, is een voorbeeld van een nieuwbericht dat wijst op aankomende saldoverbeterende maatregelen en is dus gecodeerd als +1; het bericht “Kabinetsoverleg met oppositie loopt spaak” van 2 juli 2013 suggereert dat de kans op het doorgaan van deze bezuinigingen aanmerkelijk kleiner wordt (steun van de oppositie was nodig omdat VVD en PvdA geen meerderheid in de Eerste Kamer hadden) en is daarom als − 1 gecodeerd.

Resultaten

Nieuwsberichten die hinten op saldoverbeterende maatregelen, verkleinen de rentespread met Duitsland permanent met gemiddeld 1,2 basispunt (tabel 2). Ter vergelijking: binnen de onderzochte periode bedroeg de spread gemiddeld 32,8 basispunten. Ook Kleinbegrotingsnieuws heeft een significant effect op de rentespread. Het effect is kleiner dan dat van Nieuwsberichtconsolidatie, al is het verschil niet significant.

Gunstig economisch nieuws uit Nederland, gemeten als een stijging van de AMX Index, leidt tot een afname van het renteverschil met Duitsland. Verder vergroot een toename van internationale onzekerheid (Volatiliteit Euro Stoxx 50) de spread, wat aangeeft dat Duitsland in nog sterkere mate dan Nederland wordt gezien als een safe haven. Het algehele economisch klimaat (Euro Stoxx 50) heeft geen additioneel effect.

Het gevolg van bijstellingen in de saldoraming door het CPB is beperkt. Het effect dat gevonden wordt voor saldobijstelling voor het jaar t+1 wordt volledig veroorzaakt door enkele observaties aan het begin van de steekproefperiode en CPB-ramingen voor het jaar t hebben geen significant effect.

Bovenstaande bevindingen zijn robuust. We vinden vergelijkbare resultaten als we de mutatie van de Nederlandse tienjaarsrente als afhankelijke variabele nemen, een lag van de afhankelijke variabele opnemen, een lag van de nieuwsberichten opnemen en als we de steekproefperiode in drie periodes opdelen.

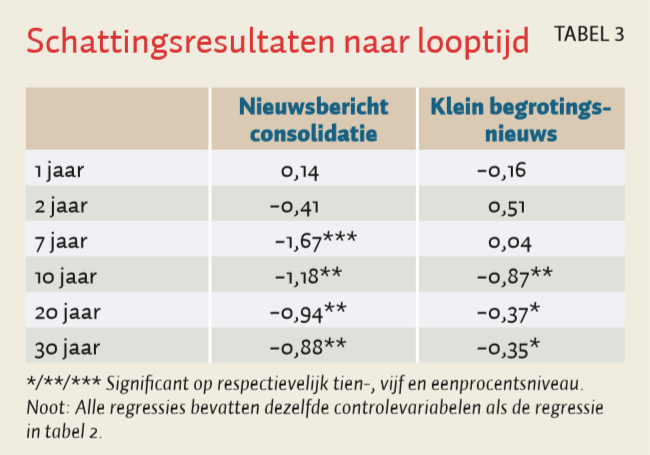

De looptijd van de onderliggende obligatie is mede bepalend voor de omvang van het effect dat nieuwsberichten op de spread hebben (tabel 3). De rentespread is vooral gevoelig voor aankondigingen bij een looptijd van zeven jaar, wat destijds de door het Agentschap van de Generale Thesaurie beoogde gemiddelde looptijd van de Nederlandse overheidsschuld was (DSTA, 2015). Voor overheidspapier met een korte looptijd van een of twee jaar is het effect van nieuwberichten over structurele consolidatie-inspanningen niet significant. Dit komt mogelijk doordat beleggers niet verwachten dat maatregelen al op korte termijn de liquiditeits- of solvabiliteitspositie van de overheid substantieel beïnvloeden. Een andere verklaring is dat voor beleggers in dergelijk kortlopend papier andere overwegingen relevant zijn, bijvoorbeeld als de beleggers voornamelijk hedgefondsen zijn die posities aannemen ten aanzien van beleidsbeslissingen van de Europese Centrale Bank.

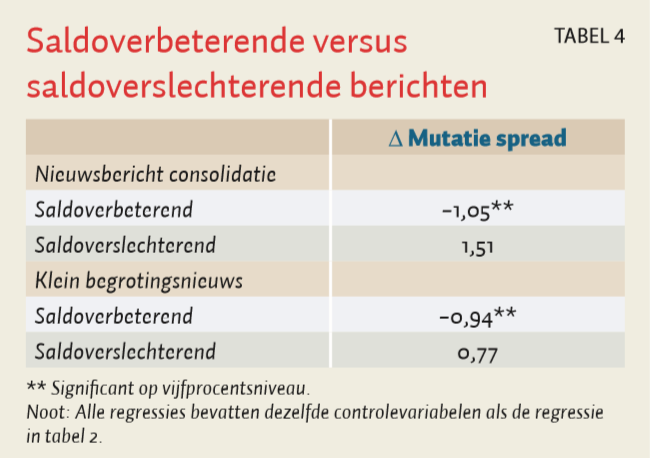

Tot slot worden de berichten uitgesplitst in aankondigingen die wijzen op een saldoverbetering en aankondigingen die wijzen op een saldoverslechtering. Het effect van nieuwsberichten op de rentespread lijkt vooral veroorzaakt te worden door nieuwsberichten die hinten op een saldoverbetering. De coëfficiënt van berichten over saldoverslechterende maatregelen is weliswaar in absolute zin iets groter, maar insignificant (tabel 4).

Afsluitend

De analyse laat zien dat aankondigingen over consolidatie-inspanningen het vertrouwen van beleggers in Nederlands staatspapier hebben gestut. Een kanttekening bij de bevindingen is dat strikt genomen niet kan worden geconcludeerd dat bezuinigingen zelf hebben bijgedragen aan een lagere rente; aangekondigd beleid hoeft immers niet te zijn uitgevoerd. Echter, het feit dat begrotingsnieuws een significant effect heeft, suggereert dat het als geloofwaardig wordt gezien. Dat zou vermoedelijk niet het geval zijn wanneer begrotingsnieuws geregeld niet wordt gevolgd door daadwerkelijk handelen in lijn met dit nieuws.

Literatuur

Auerbach, A. en Y. Gorodnichenko (2012) Measuring the output responses to fiscal policy. American Economic Journal: Economic Policy, 4(2), 1–27.

Beetsma, R., M. Giuliodori, F. de Jong en D. Widijanto (2013) Spread the news: the impact of news on the European sovereign bond markets during the crisis. Journal of International Money and Finance, 34, 83–101.

DSTA (2015) Jaarverslag 2014. Kamerstuk, 34 200 IX.

Es, F. van, J. Lukkezen en I. van Tilburg (2016) De impact van de overheid op de economie tijdens de Grote Recessie. CPB Achtergronddocument, 2 mei.

Falagiarda, M. en W. Gregori (2015) The impact of fiscal policy announcements by the Italian government on the sovereign spread: a comparative analysis. ECB Working Paper, 1782.

Jong, J. de (2018) The effect of fiscal announcements on interest spreads: evidence from the Netherlands. DNB Working Paper, 584.

Knot, K. en J. de Haan (1999) Deficit announcements and interest rates: evidence for Germany. Journal of Policy Modeling, 21(5), 559–577.

Petrakis, P., E. Papadakis en N. Daniilopoulou (2012) Public statements on sovereign yield spreads: the Greek case. Cyprus Economic Policy Review 6(2), 5–16.

Regeerakkoord (2012) Bruggen slaan, 29 oktober. Publicatie te vinden op www.rijksoverheid.nl.

Wachtel, P. en J. Young (1987) Deficit announcements and interest rates. The American Economic Review, 77(5), 1007–1012.