Grote natuurrampen, zoals recent de orkanen Katrina en Irma, laten een spoor van vernielingen achter. Overheden van de getroffen landen moeten vaak plotseling noodhulp en wederopbouwactiviteiten financieren. Wat zijn de effecten hiervan op de staatsschuld?

In het kort

Deze bijdrage is afgeleid van Koetsier (2017a)

In het kort

– Het toenemende aantal natuurrampen verhoogt de risico’s voor de Nederlandse overheidsfinanciën.

– Een grote natuurramp leidt tot een mediane toename van de staatsschuld met 13,9 procent van het bbp.

– Uitgifte van rampobligaties kan helpen om de stijging van de staatsschuld na natuurrampen beperkt te houden.

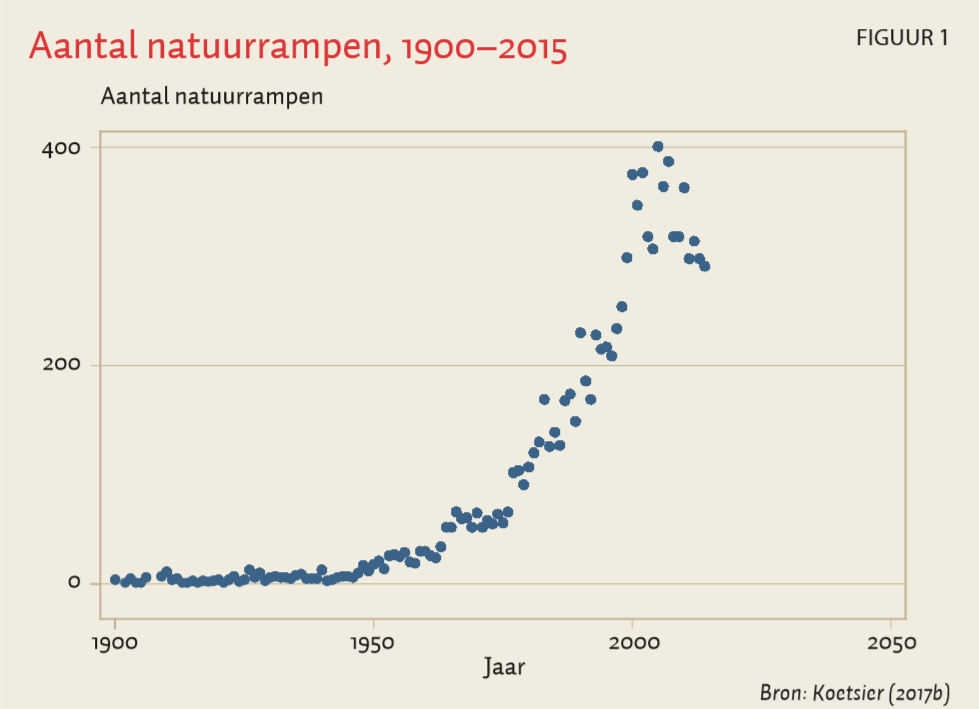

Het aantal natuurrampen neemt toe over de tijd (figuur 1). Een deel van deze toename valt toe te schrijven aan een stijging van aan het weer gerelateerde natuurrampen – een trend die zich zal voortzetten door de klimaatverandering. Ook de intensiteit van natuurrampen lijkt toe te nemen. Het Atlantische orkaanseizoen van 2017 telde bijvoorbeeld twee orkanen in de hoogste en zelden voorkomende categorie vijf, waaronder de sterkste Atlantische orkaan ooit gemeten. In het Nationaal Veiligheidsprofiel 2016 worden natuurrampen aangemerkt als een belangrijke dreiging voor de Nederlandse veiligheid (RIVM, 2016). Een grote zee-overstroming heeft zelfs de grootst mogelijke impact van alle dreigingen.

Omdat natuurrampen steeds frequenter worden, nemen ook de mogelijke kosten en risico’s voor de overheid toe. De overheid moet immers voorzien in de basisbehoeften van mensen in nood, en moet dus in staat zijn om tijdig de noodhulp en wederopbouw te financieren. De impact van natuurrampen op de overheidsfinanciën wordt in het Nationaal Veiligheidsprofiel echter niet meegenomen. Dit geldt eveneens voor rapporten als Risico’s voor de overheidsfinanciën van de Algemene Rekenkamer (2012) en Schokproef overheidsfinanciën van het Ministerie van Financiën (2011).

Slechts een paar studies onderzoeken de impact van een natuurramp op de overheidsfinanciën, meestal voor een beperkt aantal landen. Deze studies vinden een stijging van de staatsschuld met 6,5 procent van het bruto binnenlands product (bbp) voor het Caribisch gebied na drie jaar (Rasmussen, 2004), en een stijging van 8 procent van het bbp voor ontwikkelde landen na anderhalf jaar (Noy en Nualsri, 2011). Dus deze studies schatten alleen de kortetermijneffecten. In de huidige studie analyseren we een groter aantal landen over een langere periode.

Data en methode

Mijn studie neemt, voor de periode 1971–2014, 163 landen mee met diverse inkomensniveaus en verspreid over de hele wereld. Omdat ik geïnteresseerd ben in rampen die daadwerkelijk een macro-economische impact hebben, kijk ik alleen naar de 2,5 procent grootste rampen in termen van doden of schade in verhouding tot de landgrootte. De data wat betreft doden en schade bij rampen zijn afkomstig van de EM-DAT database (EM-DAT, 2016). We delen deze door de landgrootte aangezien een groot oppervlak natuurrampen makkelijker te dragen maakt. Immers, de kans is dan groter dat slechts een deel van het land direct door de ramp getroffen wordt. Voor de economische, institutionele en geografische indicatoren maken we gebruik van IMF- en UNCTAD-data.

Kader 1: De constructie van een wat-als-scenario

Voor elk land waarin een natuurramp plaatsgevonden heeft, maken we een wat-als-scenario op basis van vergelijkbare landen waar geen natuurramp heeft plaatsgevonden. De landen in deze controlegroep krijgen een wegingsfactor tussen nul en één, op basis van hun gelijkenis met het rampland in de tien jaar voor de ramp. Deze gelijkenis is gebaseerd op de volgende indicatoren: de economische groei, saldo op de handelsbalans, handelsopenheid, de bevolkingsdichtheid, de bevolkingsgroei, het bbp per capita, het aandeel van de agrarische sector, de overheidsconsumptie, de kapitaalformatie, de gemiddelde breedtegraad (geografische positieaanduiding), het gemiddelde aantal jaren scholing, en een maatschappelijke en interstatelijke conflictindex (0 = geen conflict; 14 = groot conflict). Een synthetische controlegroep voor Nederland bestaat bijvoorbeeld uit: 0,3 België, 0,2 Denemarken, 0,25 Frankrijk en 0,25 Duitsland. De som van dit alles is het wat-als-scenario voor Nederland.

Om de effecten van natuurrampen op de overheidsfinanciën in kaart te brengen, passen we de panel synthetic control-methode toe (Abadie et al., 2010; Cavallo et al., 2013). Deze methode vergelijkt een land waar een natuurramp plaatsvindt met een scenario waarin er geen natuurramp geweest zou zijn. Dit ‘wat-als’-scenario wordt geconstrueerd door landen zonder grote of middelgrote natuurramp als controlegroep te gebruiken (kader 1). Dergelijke wat-als-scenario’s zijn opgesteld voor meer dan honderd natuurrampen in verschillende ramplanden. Om de impact van een natuurramp vast te stellen, kijken we naar het verschil tussen de daadwerkelijke staatsschuldontwikkeling van het rampland en het wat-als-scenario voor dit land gedurende elk van de tien jaren na de natuurramp, inclusief het jaar van de ramp zelf.

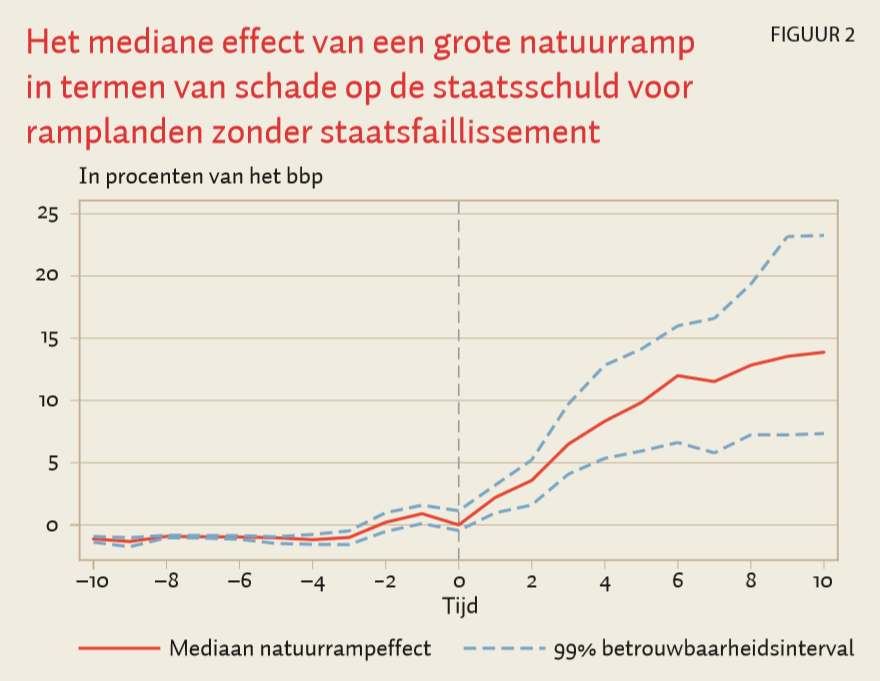

Figuur 2 geeft een grafisch voorbeeld van een panel synthetic control-studie voor een mediaan natuurrampeffect. Voor het rampjaar is er een goede match tussen het mediane rampland en de synthetische controlegroep (de verschillijn ligt dicht bij nul). Na het rampjaar ontstaat er een verschil tussen nul en het mediane rampland (de verschillijn stijgt boven nul uit). Dit is het effect van de natuurramp op de staatschuld. Het verschil tussen het rampland en het wat-als-scenario voor het rampland wordt uitgedrukt als een percentage van het bbp.

Resultaten

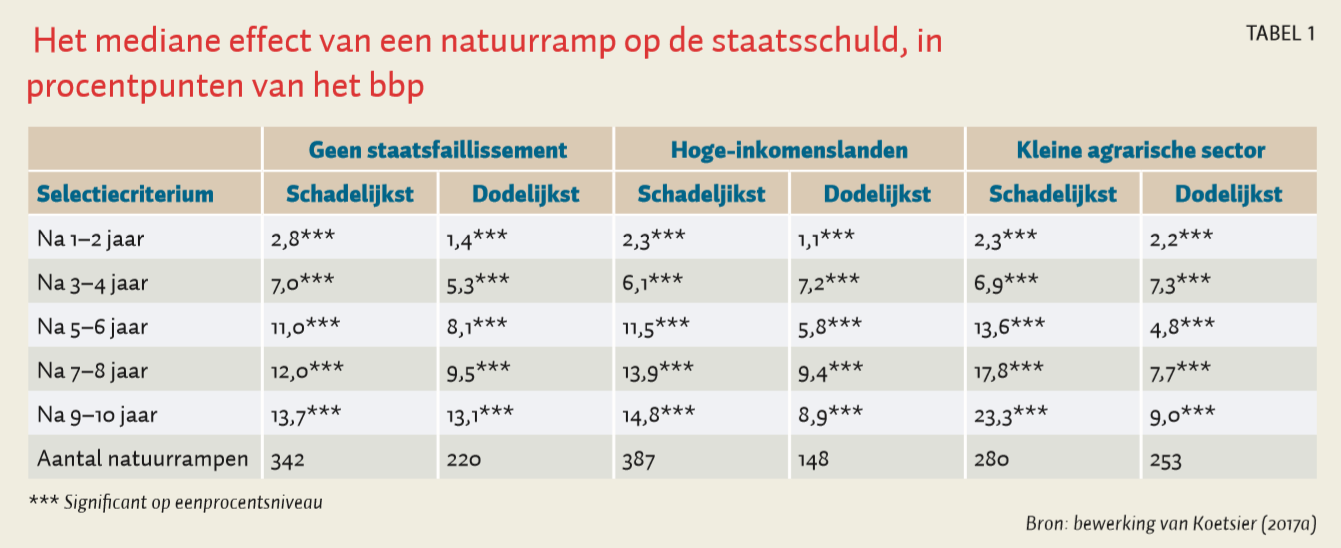

Om de effecten van een eventuele natuurramp in Nederland op de staatsschuld zo goed mogelijk te schatten, kijken we specifiek naar de mediane effectschattingen voor rampen in landen die qua economische structuur op Nederland lijken. We nemen daarom alleen de effectschattingen voor, achtereenvolgens, ramplanden zonder staatsfaillisement, met een hoog inkomen (volgens de VN-definitie) of met een klein aandeel van de agrarische sector in de economie (bij de constructie van de wat-als-scenario’s van deze ramplanden is gebruikgemaakt van alle landen die geen middelgrote of grote natuurramp ondervinden).

Staatsfaillisement

Bij de eerste schattingen nemen wij de ramplanden die failliet gaan in de onderzoekperiode niet mee, omdat er bij een staatsfaillissement sprake is van beperktere toegang tot de kapitaalmarkten, wat mogelijk leidt tot ander gedrag na een natuurramp. Figuur 2 presenteert de mediane schatting voor de stijging van de staatsschuld bij een grote natuurramp in termen van schade. We presenteren hier alleen de mediane schattingen omdat deze minder beïnvloed worden door extreme observaties – zowel positief als negatief (in Koetsier (2017a) zijn er meer modellen te vinden). De figuur laat zien dat het verschil qua hoogte van de staatsschuld tussen het rampland en het wat-als-scenario van voor de natuurramp klein is. Na de ramp stijgt de lijn van het rampland: de staatsschuld van het rampland wordt hoger dan de staatsschuld van het wat-als-scenario. Dit verschil loopt op tot 13,9 procent van het bbp na tien jaar. De effecten op de staatsschuld zijn dus niet beperkt tot de korte termijn – de grootste impact op de staatsschuld wordt pas na tien jaar bereikt. Als we naar de dodelijkste rampen kijken, vinden we vergelijkbare resultaten (tabel 1) – de mediane impact op de staatsschuld is dan maximaal 13,1 procent van het bbp. De mediane effecten na drie jaar zijn ongeveer even groot als die gevonden in Rasmussen (2004).

Hoog inkomen

Omdat Nederland een hoog-inkomensland is, nemen de tweede schattingen alleen ramplanden met hoge inkomens mee. Voor de meest schadelijke rampen is de mediane toename van de staatsschuld na tien jaar dan gelijk aan 14,8 procent van het bbp; voor de meest dodelijke rampen is dit 9,4 procent (tabel 1). Vergeleken met Noy en Nualsri (2011) vinden wij voor ontwikkelde landen een aanzienlijk kleiner effect op de staatsschuld na anderhalf jaar. Een mogelijke verklaring voor dit verschil is dat wij een groter aantal ontwikkelde landen meenemen dan Noy en Nualsri.

Kleine agrarische sector

Het Intergovernmental Panel on Climate Change (2012) stelt dat de agrarische sector mogelijk kwetsbaarder is bij natuurrampen dan andere sectoren. Daarom schatten we ook de effecten voor een rampland met een klein aandeel van de agrarische sector in de economie. Na een van de meest schadelijke natuurrampen is de mediane toename van de staatsschuld gelijk aan 23,3 procent van het bbp (tabel 1). Er is een continue toename van de staatsschuld voor tien jaar na de ramp. Voor de dodelijkste rampen is het effect op de staatsschuld minder groot. Het mediane effect geeft een maximale stijging van de staatsschuld met ongeveer negen procent van het bbp. In tegenstelling tot onze verwachting leidt een ramp bij een land met een kleine agrarische sector tot een grotere impact op de overheidsfinanciën dan een ramp in een land met een grote agrarische sector. Een mogelijke verklaring is dat rijke landen, zoals Nederland, vaak een kleine agrarische sector hebben, en dat juist deze landen na een ramp stimulerend overheidsbeleid implementeren.

Conclusies en beleidsaanbevelingen

Grote natuurrampen hebben een aanzienlijke impact op de staatsschuld. Aan de hand van de panel synthetic control-methode vinden we, gemiddeld over alle schattingsmodellen, na een grote natuurramp een mediane toename van de staatsschuld met 13,9 procent van het bbp. De stijging van de staatsschuld blijft in ieder geval tot tien jaar na de ramp bestaan. Mogelijk is de impact van een natuurramp nog groter dan nu geschat. Want door langdurige wederopbouwactiviteiten en hogere lasten vanwege de opgebouwde schuld, zou de staatsschuld na mijn onderzoekperiode van tien jaar nog verder kunnen stijgen. Gegeven de grote impact van een natuurramp op de staatsschuld, die ook op lange termijn nog doorwerkt, zouden deze risico’s moeten worden meegenomen in de risicoanalyses van de overheidsfinanciën, zoals die van de Algemene Rekenkamer en het Ministerie van Financiën. Ook is er een kosteninschatting van rampen nodig om (maatschappelijke) kosten-batenanalyses te maken van de mogelijke preventiemaatregelen.

Om ervoor te zorgen dat de overheidsfinanciën de kosten van een natuurramp kunnen dragen, kan men overwegen om te streven naar een lage staatsschuld. Daarnaast kan er worden nagedacht over mogelijkheden om de kosten voor de overheidsfinanciën na een grote natuurramp te beperken. Een wellicht interessante optie in dit kader is de uitgifte van rampobligaties. Bij een rampobligatie wordt er vooraf een veilige overheidsobligatie gekocht, zoals een Amerikaanse of Duitse staatsobligatie. Deze obligatie wordt in een special purpose vehicle (SPV) geplaatst, zonder relatie met een van beide partijen. De investeerders ontvangen de rentebetalingen plus een verzekeringspremie. De natuurrampobligaties hebben een feitelijke trigger, bijvoorbeeld de schaal van Richter of windsnelheid. Als deze trigger wordt bereikt, dan wordt de veilige obligatie gelijk verkocht en de opbrengsten worden naar de verzekerde overheid getransfereerd. Daarmee verliezen de investeerders hun rechten die samenhangen met de rampobligatie. De overheid kan door de snelle uitbetaling dus direct beginnen aan noodhulp en wederopbouw.

Op dit moment geeft het Agentschap van de Thesaurie geen Nederlandse rampobligaties uit. De toenemende dreiging en grote impact van natuurrampen op de overheidsfinanciën kan mogelijk aanleiding zijn om dit wel te gaan doen, ook omdat dergelijke obligaties in trek zijn bij institutionele beleggers. PGGM is, met 3,7 miljard euro aan investeringen, een grote speler in de insurance-linked securities-markt (Dobber, 2017), en het pensioenfonds van ABN Amro heeft recent zijn investeringen in deze obligaties verhoogd tot vijf procent van zijn totale investeringen (ABN Amro Pensioenfonds, 2016).

Literatuur

Abadie, A., A. Diamond en J. Hainmueller (2010) Synthetic control methods for comparative case studies: estimating the effect of California’s tobacco control program. Journal of American Statistical Association, 105(490), 493–505.

ABN Amro Pensioenfonds (2016) Strategisch beleggingsplan. Versie 31 december 2016.

Algemene Rekenkamer (2012) Risico’s voor de overheidsfinanciën: inzicht en beheersing. Rapport te vinden op www.rekenkamer.nl.

Cavallo, E., S. Galiani, I. Noy en J. Pantano (2013) Catastrophic natural disasters and economic growth. Review of Economics and Statistics, 95(5), 1549–1561.

Dobber, J. (2017) Deze belegger wist al vooraf dat miljoenen Harvey-slachtoffers niet verzekerd waren. Het Financieele Dagblad, 6 september 2017.

EM-DAT (2016) The CRED/OFDA international disaster database. Brussel: Université catholique de Louvain. Database te vinden op www.emdat.be.

Intergovernmental Panel on Climate Change (2012) Managing the risks of extreme events and disasters to advance climate change adaptation. New York: Cambridge University Press.

Koetsier, I. (2017a) The fiscal impact of natural disasters. U.S.E. Discussion Paper, 17-17.

Koetsier, I. (2017b) Natural disasters and (future) government debt. In: B. Unger, D.E. van der Linde en M. Getzner (red.), Public or private goods? Redefining res publica. Cheltenham: Edward Elgar Publishing, 48-76.

Ministerie van Financiën (2011) Schokproef overheidsfinanciën: een risico-analyse van de Nederlandse begroting. Publicatie te vinden op www.rijksoverheid.nl.

Noy, I. en A. Nualsri (2011) Fiscal storms: public spending and revenues in the aftermath of natural disasters. Environment and Development Economics, 16(1), 113–128.

Rasmussen, T.N. (2004) Macroeconomic implications of natural disasters in the Caribbean. IMF Working Paper, WP/04/224.

RIVM (2016) Nationaal Veiligheidsprofiel 2016: een All Hazard overzicht van potentiële rampen en dreigingen die onze samenleving kunnen ontwrichten. Bilthoven: RIVM.

Toya, H. en M. Skidmore (2007) Economic development and the impacts of natural disasters. Economics Letters, 94(1), 20–25.

Auteur

Categorieën