Tijdens de crisis is de Europese Centrale Bank (ECB) in de bres gesprongen om de muntunie bij elkaar te houden. De centrale bankiers beloofden lidstaten met een zwakke budgettaire positie te steunen, en verstrekken zeer ruimhartig liquiditeit. Christiaan Pattipeilohy, Renske Maas en Jan Willem van den End leggen uit hoe deze steun eruitziet vanuit het perspectief van de centrale bank en wat de economische rechtvaardiging hiervoor is. Han de Jong recenseert dit beleid vooralsnog positief.

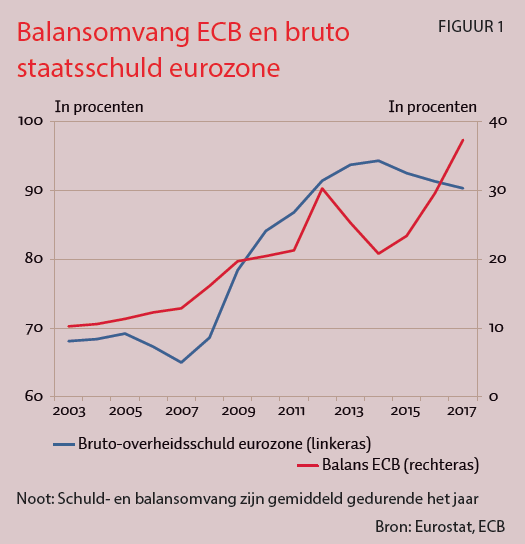

Het gaat hier in feite om monetaire financiering. Dat de ECB niet direct staatsobligaties van de lidstaten heeft gekocht, doet daar niets aan af. Figuur 1 geeft dat weer: vanaf 2003 is zowel de bruto-staatsschuld van de eurolanden als de balansomvang in dezelfde periode, en in ongeveer hetzelfde tempo, gestegen met 25 procentpunt van het bbp in de eurozone. Als de eurolanden deze obligaties direct aan de ECB hadden verkocht, had het plaatje er ook zo uitgezien.

ECB kocht uitstel, geen redding

Met het buitengewone monetaire beleid kocht de ECB tijd om orde op zaken te stellen voor de politici. Toch is dat nog onvoldoende gebeurd. Er is nog geen adequaat veiligheidsnet voor de grote lidstaten, de bankenunie is niet compleet, en voor het begrotingsbeleid in Europa ontbreekt een stabilisatiemechanisme. Deze gebreken worden door Wim Boonstra en Daniël van Schoot in hun bijdrage aangekaart.

Tegelijkertijd ontstaat er door het monetaire beleid een voedingsbodem voor een nieuwe brand. De lage rentes en de overvloedige liquiditeit dwingen investeerders om, op zoek naar rendement, meer risico te nemen. De prijzen van vastgoed, aandelen en obligaties stijgen naar recordhoogtes. De vraag is: zijn die prijzen reëel, of is het een zeepbel?

Ook is hier het ontbreken van een politiek verhaal gevaarlijk. De kunstmatig lage rentes zetten de pensioenen onder druk en helpen 50Plus in het zadel, het gebrek aan risicodeling in de unie zorgt ervoor dat het verhaal van Syriza en Front National een groter gehoor vindt en ook de denivellering die van het buitengewoon monetair beleid uitgaat voedt de populisten.

Volgens Lex Hoogduin en Sylvester Eijffinger kunnen deze gevolgen van het buitengewoon monetair beleid de onafhankelijkheid van de centrale bank bedreigen, maar centralebankpresidenten zien hier vooralsnog weinig problemen, zo blijkt uit een enquête die David-Jan Jansen en Jakob de Haan onder hen hielden.

Stilzitten is geen optie

Het economisch herstel zet nu door. Stilzitten en afwachten kan daarom een goede strategie lijken. Als de eurozone rustig de kwantitatieve verruiming uit de balans laat lopen en lidstaten hun verbeterde financiële positie gebruiken om hun schulden af te lossen, kan de balansomvang van de ECB en het schuldniveau weer terugkeren naar de situatie van vóór de crisis.

Maar afwachten is geen goede strategie. Met alleen afwachten duurt het krimpen van de balans erg lang. Bij 1,75 procent economische groei en 2 procent inflatie is de economie pas in 2046 zodanig gegroeid dat de balansomvang van de ECB ten opzichte van het bbp gelijk is aan die in 2007.

In de tussentijd zal er een nieuwe recessie de kop opsteken en waarschijnlijk ook een nieuwe financiële crisis. Er is gemiddeld iedere vier tot acht jaar een normale recessie te verwachten en iedere vijftien tot twintig jaar een recessie waarbij de financiële sector een belangrijke rol speelt (Drehmann et al., 2012; Koopman et al., 2016). De financiële crisis was in 2007, de double dip in 2013. Rekent u zelf maar uit.

Bij een nieuwe recessie kunnen de overheden en de ECB weinig anders doen dan meer schulden maken en deze direct of indirect monetair financieren. Want het is onwaarschijnlijk dat het rente-instrument gebruikt kan worden; Boonstra en Van Schoot wijzen wat dit betreft op de structureel dalende rente.

Meer opkopen vergroot ook weer de voedingsbodem voor een zeepbel en versterkt de politieke tegenstellingen verder. Dat laatste zeker ook omdat het nog maar de vraag is welke activa de ECB zou moeten kopen. Risicovolle bedrijfsobligaties of aandelen soms?

Voldoende snelle afbouw lastig

Hoogduin en Eijffinger pleiten impliciet voor een versnelde afbouw van de balansen van de ECB en van de staatsschulden in de eurozone. Boonstra en Van Schoot willen dat combineren met maatregelen die de effectieve ondergrens van monetair beleid opheffen, zodat de rente verder kan worden verlaagd als dat nodig mocht zijn.

De vraag is of die afbouw wel snel genoeg kan gaan. Een vergelijking met de Verenigde Staten kan hier verhelderend werken. Vorige maand is de Federal Reserve met de afbouw begonnen. Volgens het huidige plan zal de balans over vijfeneenhalf jaar weer op het niveau van voor de crisis zijn (Fed, 2017) .

In Europa neemt de omvang van de balans daarentegen nog toe – het opkoopprogramma is recent niet stopgezet, maar vertraagd (ECB, 2017) – en anders dan in de VS kunnen in Europa politiek-economische motivaties de afbouw vertragen. Bij de verruiming speelde de stabiliserende werking die de verruiming op Zuid-Europa had een rol, en dat zal waarschijnlijk ook het geval zijn bij de afwikkeling.

In Europa zal er hiervoor meer dan vijfeneenhalf jaar nodig zijn. In de tussentijd kan een recessie de economie en de afbouw zomaar weer terugwerpen, met de eerder genoemde negatieve gevolgen van dien.

Politieke toe-eigening

Een economische oplossing is dus lastig. Dat komt omdat de schaduwkanten van het huidige beleid het gevolg zijn van het feit dat de centrale bank – en niet de politiek – de crisis moest bezweren. De centrale bank deed dat met de middelen die zij ter beschikking had, en daartoe behoren niet risicodeling tussen landen of schuldkwijtschelding voor huishoudens. Als er daarvoor gekozen was, had de economie er nu een stuk beter voorgestaan en was er minder onvrede geweest.

Het is laat om nu alsnog voor een politieke oplossing te kiezen, maar niet te laat. Zo’n oplossing houdt in dat de politiek alsnog de verantwoording op zich zal moeten nemen voor de gevolgen van het buitengewone monetaire beleid. Als er dan in een volgende crisis verdere monetaire verruiming plaatsvindt om de economie of de unie te stabiliseren, dan zijn het politici die moeten besluiten over de mate van risicodeling en denivellering. Dat dwingt hen tot het verantwoorden van keuzes. Voor de kiezer wordt daarmee een stem op de populisten minder vrijblijvend.

Literatuur

Drehmann, M., C. Borio en K. Tsatsaronis (2012) Characterising the financial cycle: don’t lose sight of the medium term! BIS Working Paper, 380.

ECB (2017) Monetairbeleidsbeslissingen. Persbericht 26 oktober, te vinden op www.ecb.europa.eu.

Fed (2017) Decisions regarding monetary policy implementation. Persbericht 20 september, te vinden op www.federalreserve.gov.

Koopman, S.J., R. Lit en A. Lucas (2016) Model-based business cycle and financial cycle decomposition for Europe and the U.S. Tinbergen Institute Discussion Paper, 16-051/IV.

Auteur

Categorieën