De zorgen over de wereldhandel staan door toenemende protectionistische tendensen bovenaan de agenda. Wat zijn de gevolgen van de zwakkere wereldhandelsgroei voor de Nederlandse economie?

In het kort

– Met de lagere handelsgroei is de bijdrage van de wederuitvoer aan het bruto binnenlands product gedaald.

– De gevolgen voor de groei vallen mee doordat er per euro binnenlands geproduceerde uitvoer meer wordt verdiend.

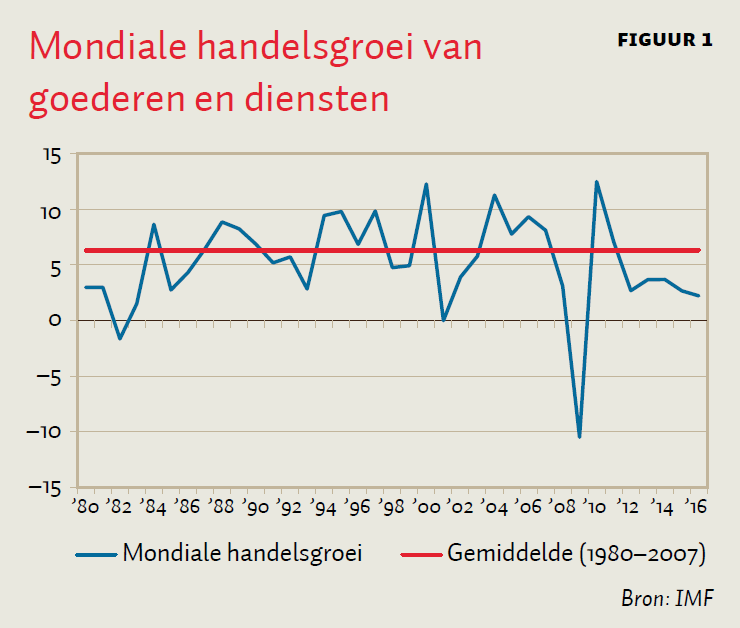

Sinds de financiële crisis is de groei van de wereldhandel op een lager niveau geraakt (figuur 1). De afgelopen tijd hebben het Brexit-referendum en de verkiezing van Trump de anti-handelsretoriek nog aangewakkerd. Door bijvoorbeeld het uitblijven van het Transatlantic Trade & Investment Partnership (TTIP) lijkt de wereldhandelsgroei ook in de nabije toekomst niet fors te zullen stijgen. Voor een kleine, open economie als Nederland leidt dit tot de vraag of handel wel langer tot een van de groeimotoren van de economie kan worden gerekend. In dit artikel analyseren we de bijdrage van de verschillende uitvoercomponenten aan het Nederlandse bruto binnenlands product (bbp) met behulp van input-outputtabellen.

Belang wederuitvoer verminderd

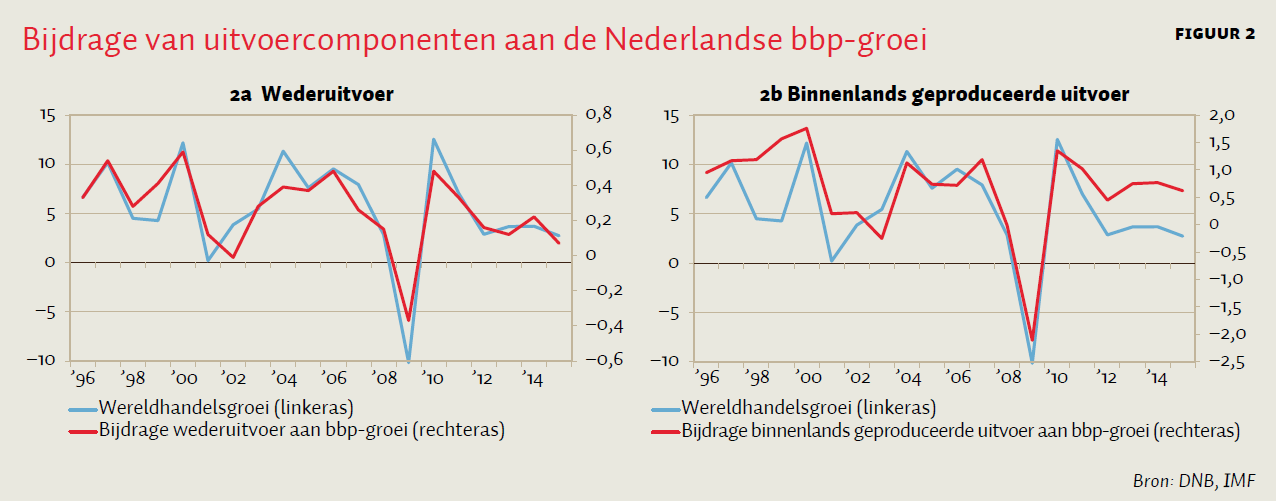

Figuren 2 laat de bijdrage van verschillende componenten van de uitvoer aan de groei van het Nederlandse bbp zien. Het blijkt dat de bijdrage van de wederuitvoer (figuur 2a) aan de bbp-groei volledig in lijn met de lagere wereldhandelsgroei is gedaald. In de periode 1999–2007 bedroeg de jaarlijkse bbp-bijdrage van de wederuitvoer 0,3 procentpunt; in 2011–2015 was dit nog maar 0,2 procentpunt. Deze cijfers worden bevestigd door statistieken van de Rotterdamse haven: terwijl de behandelde vracht in de periode 1999–2007 met 3 procent per jaar toenam, is deze groei in de periode 2011–2015 bijna gehalveerd tot gemiddeld 1,7 procent per jaar (cijfers: Havenbedrijf Rotterdam).

De bbp-bijdrage van de binnenlands geproduceerde uitvoer blijkt echter goed stand te houden (figuur 2b). In 1995-2007 droeg de binnenlands geproduceerde uitvoer jaarlijks gemiddeld 0,9 procentpunt bij aan het bbp; in de periode na de crisis was dit 0,7 procentpunt.

Toegevoegde waarde

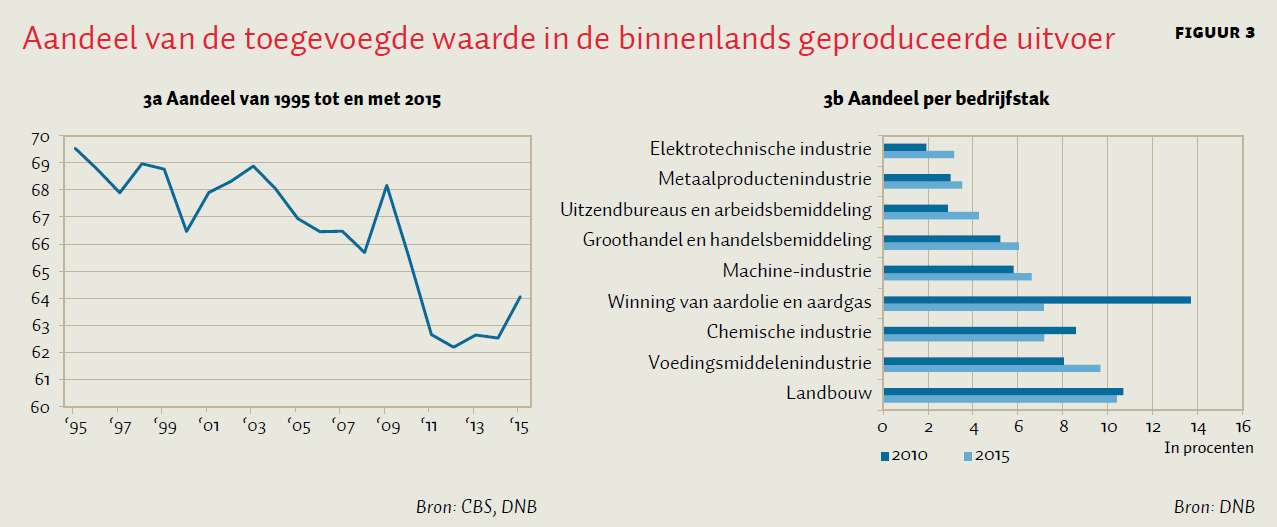

Een verklaring voor het standhouden van de bijdrage aan het bbp is dat de toegevoegde waarde die per euro binnenlands geproduceerde uitvoer wordt verdiend, sinds kort weer stijgt. Terwijl het aandeel van de bruto toegevoegde waarde in de Nederlandse uitvoer (exclusief wederuitvoer) tussen 1995 en 2011 zakte van 70 naar 63 procent (figuur 3a) is er de laatste jaren sprake van stabilisatie en in 2015 zelfs van een ommekeer van de trend. Dit kan te maken hebben met de stagnering van het opknippen van de productie in mondiale waardeketens (Timmer en De Vries, 2015). Het verder fragmenteren van de productie vermindert namelijk de binnenlandse toegevoegde waarde, omdat dan het buitenland een groter deel van het productieproces voor zijn rekening neemt.

De stijging van het aandeel van de toegevoegde waarde is te danken aan een aantal specifieke sectoren (figuur 3b). In onder meer de voedingsmiddelenindustrie, de machine-industrie en de elektrotechnische industrie liep de toegevoegde waarde in de uitvoer op. Deze ontwikkelingen compenseerden voor onder meer de forse daling van het aandeel van de aardgassector.

Beperkte uitvoer naar opkomende markten

Verder worden Nederlandse producten maar beperkt uitgevoerd naar opkomende markten, wat het standhouden van de bijdrage van de binnenlands geproduceerde uitvoer aan het bbp onder meer verklaart. Veertig procent van de mondiale uitvoer betreft uitvoer naar de opkomende markten China, Brazilië, India, Rusland en Zuid-Afrika. Maar de invoervraag van deze landen daalt trendmatig (ECB, 2016). In 2015 bedroeg de uitvoer naar de grootste opkomende markten vier procent van de totale Nederlandse uitvoer; als rekening wordt gehouden met de indirecte blootstelling via uitvoer van onze belangrijkste handelspartners (Duitsland, Frankrijk, België, VS en VK) naar opkomende markten is dit aandeel negen procent. Dit aandeel volgt al jaren een oplopende trend, maar is relatief beperkt ten opzichte van de mondiale uitvoer. Voor Nederland hangt de wereldvraag vooral af van de binnenlandse vraag in ontwikkelde landen, die relatief stabiel blijft (ECB, 2016). De lagere wereldhandelsgroei vertaalt zich ook hierdoor niet een-op-een naar de Nederlandse uitvoer.

Conclusie

Zorgen over de wereldhandel staan, vooral met de dreiging van Amerikaans protectionisme, opnieuw bovenaan de agenda. Hoewel de wederuitvoer is afgenomen, leidt de zwakke handelsgroei voorlopig niet tot een significante daling van de bijdrage van de binnenlands geproduceerde uitvoer aan de Nederlandse bbp-groei. Een belangrijke verklaring hiervoor is dat het aandeel van de toegevoegde waarde in de Nederlandse uitvoer niet langer daalt, onder andere als gevolg van een veranderende productmix.

Literatuur

ECB (2016) Understanding the weakness in global trade. What is the new normal?, ECB Occasional Paper 178.

Timmer, M. en G. de Vries (2015) Dutch manufacturing competing in global value chains. Rapport voor het Ministerie van Economische Zaken en VNO/NCW, te vinden op www.vno-ncw.nl.