In de vorig jaar herziene corporate-governance-code staat de aandacht voor stakeholders en langetermijnwaardecreatie centraal. Verder pleitte minister Kamp recent voor een wettelijke bedenktijd van een jaar bij vijandige overnames. Dit roept herinneringen op aan het verleden, waarin beschermingsconstructies de macht van aandeelhouders in Nederlandse ondernemingen inperkten.

In het kort

– Bestuurders hadden, mede dankzij beschermingsconstructies, altijd veel macht ten opzichte van aandeelhouders.

– Sinds de jaren negentig is er meer aandacht voor aandeelhouderswaarde en werden beschermingsconstructies afgebouwd.

– Recent neemt de aandacht voor bescherming van Nederlandse bedrijven echter weer toe.

Wanneer een onderneming aan de beurs wordt genoteerd, worden de aandelen vrij verhandelbaar en kan iedere investeerder besluiten aandeelhouder te worden. Dit aandeelhouderschap geeft recht op informatie over de onderneming, op het bijwonen van aandeelhoudersvergaderingen, stemrecht over de koers van de onderneming en dividend. Dit is althans zoals we nu tegen de rol van aandeelhouders aankijken; historisch onderzoek laat zien dat de praktijk vaak weerbarstiger is. Sinds de negentiende eeuw is in Nederland de rol van aandeelhouders in het bestuur van ondernemingen en het toezicht daarop meerdere keren veranderd.

Oprichters

De industriële ontwikkeling in Nederland kwam later op gang dan in onze buurlanden, maar aan het einde van de negentiende eeuw had Nederland een aantal snelgroeiende industriële ondernemingen, waaronder de latere multinationals Philips, AKZO, Unilever en Shell (Westerhuis en De Jong, 2014).

De aandeelhouders van de meeste beursondernemingen bestonden vaak voornamelijk uit de oprichters, naaste familie en andere betrokkenen, zoals afnemers en leveranciers, terwijl andere belanghebbenden zoals werknemers en banken geen rol van betekenis speelden in dit liberale tijdperk. Ook de controle over ondernemingen was voornamelijk in handen van deze kleine groep insiders die dicht bij het bestuur stonden. De aandeelhouders die niet tot de insiders behoorden, ontvingen weinig informatie, mede omdat er geen regels waren voor jaarverslaggeving. De ondernemingen groeiden met name door winst in te houden, omdat het aantrekken van buitenstaanders als nieuwe financiers moeilijk en soms ongewenst was. Aandeelhouders ontvingen wel regelmatig dividenden, waarvan de omvang ten opzichte van de winst in de statuten was vastgelegd (Westerhuis en De Jong, 2014).

Bij veel ondernemingen werden er prioriteitsaandelen gecreëerd waarmee insiders, in plaats van de gewone aandeelhouders, het recht hadden om bestuurders en commissarissen te benoemen. Daarnaast was uit het Franse recht een ‘gelijkheidsprincipe’ overgenomen, waardoor iedere aandeelhouder wettelijk beperkt was tot het uitbrengen van maximaal zes stemmen. Door deze prioriteitsaandelen en de stemrechtbeperking hadden bestuurders weinig te duchten van opdringerige outside-aandeelhouders. Uit onze studie naar een aantal aandeelhoudersvergaderingen blijkt dat de opkomst bij de vergaderingen heel laag was en dat de notulen een formele afwikkeling van de agenda toonden, zonder inhoudelijke discussie (De Jong et al., 2014). De meest gestelde vraag betrof meer financiële informatie of een hoger dividend.

Nationalisme

Na de Eerste Wereldoorlog tot aan de crisis in de jaren dertig groeide de Nederlandse economie snel. Familieondernemingen waren nog steeds belangrijk, en in Indonesië werden veel ondernemingen opgericht die een beursnotering in Nederland kregen.

In 1929 komt er nieuwe wetgeving voor bedrijven die een flinke stap zet richting de wensen van aandeelhouders. Bedrijven moeten aandeelhouders beter informeren. Tevens wordt de stemrechtbeperking van zes stemmen afgeschaft. Het lijkt erop dat aandeelhouders een sterkere positie krijgen en in deze jaren gaan meer aandeelhouders naar de jaarlijkse vergadering (De Jong et al., 2014).

Gelijktijdig vormt de angst voor buitenlandse invloed op ondernemingen, waarvan al tijdens de Eerste Wereldoorlog sprake was, echter een rechtvaardiging, aangemoedigd door de overheid, voor de introductie van zogenaamde oligarchische clausules, die de macht in de onderneming beperken tot het bestuur en een aantal specifieke aandeelhouders. In deze periode introduceren een aantal ondernemingen de certificering. Al meer dan een eeuw werden kleinere certificaten van aandelen, die vaak uit grote coupures bestonden, door administratiekantoren uitgegeven om liquiditeit te bevorderen: certificaathouders konden dan tegen een kleine vergoeding de onderliggende aandelen opvragen. Vanaf de jaren dertig echter gebruiken ondernemingen deze certificering om zichzelf tegen invloeden van buitenaf te beschermen. Ze doen dit door niet-royeerbare certificaten uit te geven, die niet kunnen worden omgezet en geen stemrecht hebben. Een andere constructie die in deze jaren populairder wordt, is de ‘Nationaal’ (of gemeenschappelijke bezitsconstructie): een piramidestructuur, waarbij de onderneming in een holding wordt ondergebracht zodat een als vijandig bestempelde Nederlandse of buitenlandse aandeelhouder geen zeggenschap heeft over de activa.

Naoorlogse groei

In de naoorlogse jaren tot aan de crises in de jaren zeventig groeit de Nederlandse economie snel, mede vanwege de beperkte loongroei. Ook ondernemingen groeien. Om deze groei te financieren zoeken meer ondernemingen, waaronder familieondernemingen, een notering aan de Amsterdamse beurs. Tegelijkertijd verandert het karakter van de economie door een toegenomen coördinatie tussen overheid, ondernemingen en werknemers, waarbij gestreefd wordt naar zo veel mogelijk consensus tussen de partijen (het poldermodel). Terwijl de betrokkenheid van aandeelhouders bij het ondernemingsbestuur afneemt, neemt de invloed van werknemers toe.

Afstandelijke beleggers

Mede vanwege de groei van ondernemingen raakt het bezit meer wijdverspreid, terwijl het management een taak van professionals wordt. Als gevolg hiervan wordt de scheiding tussen leiding en eigendom in ondernemingen sterker. Waar Nederlandse ondernemingen voorheen vaak weinig, maar sterk betrokken aandeelhouders hadden, verandert dit naar een groter aantal afstandelijke beleggers. Het is tekenend voor de tijdgeest dat in 1957 de Vereniging voor Effectenbescherming (een voorganger van de huidige Vereniging van Effectenbezitters) als vereniging voor bescherming van de belangen van aandeelhouders start met de publicatie van het tijdschrift Beleggers Belangen.

Het karakter van de aandeelhoudersvergadering verandert, doordat meer particuliere beleggers de vergaderingen bezoeken, bijvoorbeeld om vragen te stellen over dividenden en de jaarrekening. Over het algemeen leiden de discussies niet tot serieuze maatregelen. Zo onderzochten wij meer dan driehonderd vergaderingen in 1966 en vonden we slechts één voorstel van het bestuur dat niet wordt aangenomen en één onderneming waar geen decharge wordt verleend (De Jong et al., 2014). Al in 1966 zijn er ook actieve aandeelhouders. Mr. W.C. Posthumus Meyjes van de Vereniging voor Effectenbescherming is bijvoorbeeld bij veel vergaderingen aanwezig. Hij is de auteur van een kleine gids (Posthumus Meyjes, 1960) waarin hij de goede raad geeft: omdat aandeelhouders de eigenaren zijn zouden ondernemingen hen als gasten moeten verwelkomen, en er bijvoorbeeld voor moeten zorgen dat sigaretten en sigaren niet alleen op de tafel voor het bestuur en de commissarissen staan. Dit is duidelijk niet de praktijk, want Posthumus Meyjes ergert zich aan ondernemingen waar de vergadering als noodzakelijk kwaad wordt gezien, maar is ook van mening dat aandeelhouders die zich tegen het bestuur verzetten zich bewust moeten zijn van hun verantwoordelijkheid ten opzichte van de vennootschap.

Beschermingsconstructies

In de naoorlogse decennia blijft de invloed van aandeelhouders beperkt door de oligarchische constructies, waaraan in januari 1969 door Rijn-Schelde NV nog een nieuwe constructie wordt toegevoegd, namelijk beschermingspreferente aandelen (Voogd, 1988). Er wordt nu ook over bescherming in plaats van oligarchie gesproken. De preferente aandelen verschillen van de andere constructies, omdat alleen bij een dreigende vijandige overname het instrument wordt ingezet. Binnen enkele jaren heeft een meerderheid van de Nederlandse ondernemingen preferente aandelen, vaak naast bestaande constructies. De legitimiteit van de bescherming was vergelijkbaar met die in de jaren twintig: bescherming tegen afwezigheid van aandeelhouders op de aandeelhoudersvergaderingen en nationalistische motieven, in het bijzonder bescherming tegen vijandige buitenlandse overnames.

De beperkte invloed van aandeelhouders blijkt ook uit de uitspraak van de Hoge Raad in 1949 in de zaak van de Doetinchemse IJzergieterij, waarin het idee van de aandeelhoudersvergadering als hoogste orgaan in een vennootschap werd afgewezen. Hierdoor kreeg de raad van commissarissen, in plaats van de aandeelhouders, de mogelijkheid een emissie van aandelen goed te keuren. In 1955 bevestigde de Hoge Raad dit inzicht nog eens in de zaak van de Forumbank, over een aandeleninkoop.

Structuurregime

Daarnaast groeide in de loop van de jaren zestig het idee dat werknemers een grotere rol in vennootschappen zouden moeten krijgen. Discussies hierover werden geconsolideerd met de introductie van het structuurregime in 1971. Dit kan gezien worden als het hoogtepunt van de naoorlogse gecoördineerde markteconomie. Het regime verplichtte grote ondernemingen om een raad van commissarissen te hebben die zowel de bestuurders als zichzelf benoemt en die de jaarrekening moet goedkeuren. Aan de werknemers werd, naast de aandeelhouders, invloed toegekend op de samenstelling van de raad van commissarissen. Zowel de ondernemingsraad als de Algemene vergadering van Aandeelhouders kon aanbevelingen doen en had het recht om een veto uit te spreken tegen een nominatie. Doordat belangrijke rechten van aandeelhouders naar de raad van commissarissen verschoven, werd de invloed van aandeelhouders beperkt. De commissarissen kregen de opdracht mee om het vennootschappelijke belang, en dus alle belanghebbenden en niet alleen de aandeelhouders, te dienen. Naast de structuurregeling werd in 1971 ook de Ondernemingskamer opgericht en een flinke slag gemaakt met het verbeteren van de financiële verslaggeving.

Aandeelhouderswaarde

Aan het einde van de jaren tachtig groeide de Nederlandse economie sterk en was Nederland de thuisbasis van een aantal multinationals, terwijl er ook nieuwe ondernemingen werden opgericht, met name in de informatietechnologie en telecommunicatie. Door de ontwikkelingen in de jaren zestig en zeventig waren de bestuurders van de Nederlandse ondernemingen erg machtig geworden. Zij vormden hechte netwerken en vervulden een cruciale rol tussen de werknemers, financiers en andere stakeholders.

Discussie over beschermingsconstructies

Begin jaren tachtig stelden een aantal aandeelhouders echter de competenties van deze topmanagers ter discussie, mede vanwege een aantal faillissementen van grote conglomeraten. Buiten Nederland was in de tussentijd de rol van aandeelhouders belangrijker geworden, onder andere door de opkomst van meer actieve institutionele beleggers, zoals pensioenfondsen, verzekeringsmaatschappijen en beleggingsfondsen. Ook sijpelden er uit de Verenigde Staten en het Verenigd Koninkrijk ideeën door over het streven naar maximalisatie van aandeelhouderswaarde. Deze ideeën waren welkom bij investeerders, maar ook managers stonden open voor deze inzichten – zeker toen door middel van optiecontracten de beloningen van het management aan stijgende aandeelhouderswaarde werden verbonden (De Jong et al., 2010).

In deze periode gebruiken internationale beleggers de term Dutch discount voor de korting op Nederlandse aandelen als gevolg van de in hun ogen overmatige bescherming. Omdat in Nederland de beschermingsconstructies sterk uit de pas lopen met internationale praktijken initieert de Amsterdamse beurs in haar jaarverslag van 1985 een discussie over de rol en rechten van aandeelhouders. In 1988 rapporteert de commissie-Van der Grinten de bevindingen, waarna pas in 1992 een compromis tussen de beurs en beursfondsen wordt bereikt over het beperken van beschermingsconstructies.

Grotere rol aandeelhouders

Vanaf de jaren negentig verandert het aandelenbezit aan de Nederlands beurs, niet doordat er minder grootaandeelhouders actief zijn, maar vooral door internationalisering van de aandelen. Tegelijk veranderen de grote Nederlandse institutionele beleggers hun beleid naar meer internationaal gespreide portefeuilles. Door deze verandering in de aandeelhoudersstructuur werden de besturen van Nederlandse ondernemingen onder druk gezet om zich meer te richten naar het belang van de aandeelhouder. In 1996 werd onder de noemer corporate governance een commissie samengesteld om de discussie over ondernemingsbestuur en toezicht te kanaliseren. Deze commissie-Peters probeerde in veertig aanbevelingen de positie van de financiers en bestuurders in een nieuwe balans te brengen via zelfregulering. Echter, in 2002 concludeerde de minister van Financiën dat er meer bewustzijn was ontstaan, maar weinig vooruitgang was geboekt. Het gevoel van urgentie leek te verdwijnen. Toen in februari 2003 echter het Ahold-concern in zwaar weer kwam door slecht bestuur, kreeg Morris Tabaksblat als voorzitter van een nieuwe commissie het mandaat om verdergaande hervormingen naar internationale maatstaven uit te werken. Zijn commissie vertegenwoordigde een brede groep betrokkenen en stelde een code voor waarin aandeelhouders een meer belangrijke rol kregen, waarover ondernemingen verplicht moesten rapporteren in hun jaarverslagen om eventuele afwijkingen uit te leggen.

Sinds de eeuwwisseling is het krachtenspel tussen bestuur een aandeelhouders sterk veranderd. Zo hebben de grotere Nederlandse ondernemingen een groot aantal buitenlandse institutionele investeerders als aandeelhouder, die ieder een relatief klein belang hebben. Deze investeerders zijn geen actieve participanten in aandeelhoudersvergaderingen, maar stemmen wel. Zij maken gebruik van adviesbureaus voor het uitbrengen van hun stem, voor de logistiek van het stemmen, maar vooral voor inhoudelijk advies. Hierdoor is er een scheiding ontstaan tussen de beleggingsstrategie van instituten, die vooral gericht is op het behoud van liquiditeit, en het toezicht op de ondernemingsstrategie van het bestuur. Deze scheiding bemoeilijkt een dialoog tussen aandeelhouders en besturen. Daarnaast hebben nieuwe aandeelhouders, zoals hedgefondsen en private-equityfondsen zich gemeld. De eerstgenoemde partijen kopen kleine belangen en proberen ondernemingen besluiten te laten nemen die de aandelenkoers verhogen. Private-equityspelers hebben een aantal beursondernemingen opgekocht en geherstructureerd, vaak met gebruik van geleend geld, met veel maatschappelijke onrust tot gevolg.

Afbouw beschermingsconstructies

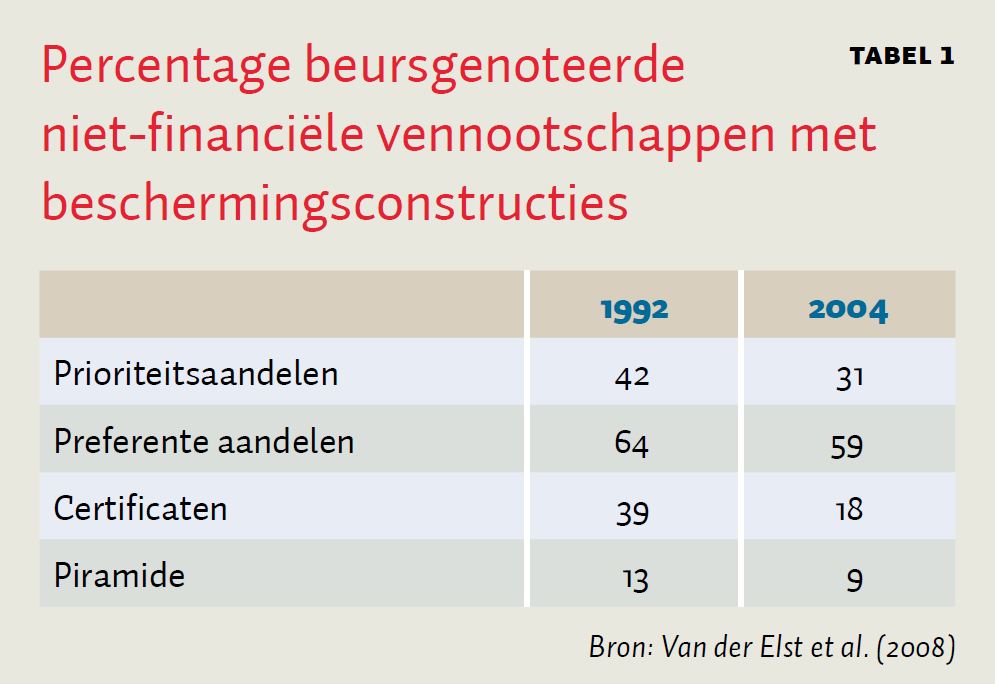

Tegelijk met de veranderende aandeelhouderstructuren, zijn in het begin van de 21e eeuw de beschermingsconstructies deels afgebouwd (tabel 1). Ook vond er in diezelfde periode geen enkele beursintroductie met certificatie plaats. De combinatie van actievere aandeelhouders met minder bescherming heeft de positie van bestuurders flink onder druk gezet. In 2004 werd het structuurregime herzien en kregen werknemers een grotere rol; dit was echter reden voor diverse ondernemingen met veel buitenlandse werknemers om gebruik te maken van hun vrijstelling en het regime af te schaffen.

Actieve aandeelhouders

De aandeelhoudersvergaderingen rond de eeuwwisseling kennen een hogere opkomst dan voorheen; meer dan dertig procent van de stemmen is gemiddeld vertegenwoordigd. Er is veel aandacht voor de vragen van verschillende aandeelhouders en in het bijzonder de Vereniging van Effectenbezitters en Nederlandse institutionele beleggers zijn actief in discussies, vooral over managementbeloningen. Tegelijkertijd lijkt de vergadering echter een rituele dans waarin dezelfde vragen jaar na jaar terugkeren en bijna geen enkel voorstel niet wordt aangenomen. De actieve aandeelhouders zijn dan ook niet de vertegenwoordigers van een groot aandelenbezit; dat is in handen van buitenlandse beleggers die zich niet op de vergaderingen laten horen.

Recente ontwikkelingen

In de nasleep van de financiële crisis van 2007 lijken zich een aantal nieuwe ontwikkelingen af te tekenen. Zo is er in december 2016 een herziene governance-code gepubliceerd door de commissie-Van Maanen. In de tekst van deze code lijkt er sprake van een stap terug in de tijd: beursondernemingen worden beschouwd als een langetermijnsamenwerkingsverband van diverse stakeholders, waarbij bestuur en commissarissen de verantwoordelijkheid krijgen zich bij de belangenafwegingen te richten op de continuïteit van de onderneming en te streven naar waardecreatie op de lange termijn. De commissie legt wel het toezicht op de naleving van de code door bestuur en commissarissen bij de aandeelhoudersvergadering, maar ook echoot zij naar de aandeelhouders de woorden van Posthumus Meyjes uit de jaren zestig in het wijzen op hun verantwoordelijkheid.

Een tweede belangrijke ontwikkeling is dat de nationalistische gevoelens die in de jaren twintig en zeventig een belangrijke aanleiding waren voor beschermingsconstructies, ook nu weer een rol lijken te spelen. Zo pleit minister Kamp in een recente brief aan de Tweede Kamer (2017) bijvoorbeeld voor het invoeren van een wettelijke bedenktijd van een jaar bij overnames.

In de tussentijd is de wereld om Nederland heen echter veranderd en wordt in het buitenland met verwondering naar de stichtingen met preferente aandelen die Nederlandse bedrijven beschermen; een institutioneel overblijfsel uit de achttiende eeuw waar buitenlandse overnemers vaak voor moeten buigen. De poging van het Mexicaanse América Móvil KPN over te nemen in 2013, werd bijvoorbeeld door een dergelijke beschermingsstichting gefrustreerd.

Meer recent speelde de verwoede strijd tussen AkzoNobel en haar Amerikaanse concurrent PPG en in de tussentijd sloegen Unilever en PostNL vijandige aanbiedingen af. In alle gevallen weten de Nederlandse ondernemingen zich beschermd door een of meer typisch Nederlandse beschermingsconstructies. En deze constructies hebben minstens de impliciete goedkeuring van de Nederlandse politiek, aangezien ABN Amro met certificering naar de beurs ging in 2015. Het Centraal Planbureau becijferde dat de korting door deze bescherming vijf tot tien procent zou bedragen (Tweede Kamer, 2015). Dit betekent dus dat de minister van Financiën, om de nationale belangen te kunnen waarborgen, akkoord ging met een ‘Dutch discount’.

Toekomst

Bij de recente gevallen zijn het bestuur en de raad van commissarissen helder in hun afwijzingen, ondanks dat de aandeelhouders de geboden premies aantrekkelijk kunnen vinden. Onder verwijzing naar het langetermijnbelang van de vennootschap en van werknemers in het bijzonder lijken we weer in de jaren zeventig te zijn beland, maar met twee belangrijke verschillen. Ten eerste komt er vanuit de Europese Unie wetgeving over aandeelhoudersrechten die op gespannen voet staat met de Nederlandse ontwikkelingen (Westerhuis en De Jong, 2014). Ten tweede zijn de aandeelhouders van de Nederlandse ondernemingen nu grotendeels buitenlandse investeerders voor wie nationale sentimenten geen rol spelen. Een belangrijke vraag voor de toekomst is dan ook welke volgende beweging te verwachten valt. Is de huidige bescherming houdbaar en zullen buitenlandse investeerders een ‘Dutch discount’ voor lief nemen? Of zal de Nederlandse beursonderneming een beweging als in de jaren negentig maken in de richting van aandeelhoudersbelangen naar internationale maatstaven? Waar we in de afgelopen eeuw de slinger tussen liberalisme en coördinatie hebben zien zwaaien, lijkt de richting nu onduidelijk.

Literatuur

Elst, C. van der, A. de Jong en T. Raaijmakers (2008) Een overzicht van juridische en economische dimensies van de kwetsbaarheid van Nederlandse beursvennootschappen. In: Sociaal-Economische Raad, Evenwichtig ondernemingsbestuur: externe consultatie en (onderzoeks)rapportages. Den Haag: SER.

Jong, A. de, A. Röell en G. Westerhuis (2010) Changing national business systems: corporate governance and financing in the Netherlands, 1945–2005. Business History Review, 84(4), 773–798.

Jong, A. de, A. Röell en G. Westerhuis (2014) The evolving role of shareholders in Dutch corporate governance. In: K. Sluyterman (red.), Varieties of capitalism and business history: the Dutch case. New York en Londen: Routledge, 50–77.

Posthumus Meyjes, W.C. (1960) Jaarvergadering en jaarverslag. Laren: Andries Blitz.

Tweede Kamer (2015) Verkoop ABN Amro. Kamerbrief, FIN/2015/227 U.

Tweede Kamer (2017) Overnames van bedrijven. Kamerbrief, AEP/17065616.

Voogd, R.P. (1989) Statutaire beschermingsmiddelen bij beursvennootschappen. Dissertatie, Katholieke Universiteit Nijmegen.

Westerhuis, G. en A. de Jong (2014) Over geld en macht. De financiering en corporate governance van het Nederlandse bedrijfsleven. Amsterdam: Uitgeverij Boom.

Auteurs

Categorieën