De afgelopen decennia zijn steeds meer beursgenoteerde bedrijven in Nederland zich gaan richten op het creëren van aandeelhouderswaarde. Dit heeft in de regel een negatieve invloed op hun financiële prestaties gehad.

In het kort

– Nederlandse ondernemingen refereren in jaarverslagen de laatste twee decennia vaker aan aandeelhouderswaarde.

– Financiële grootaandeelhouders spelen een centrale rol in de verspreiding van de focus op aandeelhouderswaarde.

– De focus op aandeelhouderswaarde pakt in de regel niet goed uit voor Nederlandse bedrijven.

Wereldwijd bestaan er verschillende opvattingen over de rol van de beursgenoteerde onderneming in een nationale economie. In liberale-markteconomieën, zoals die van de Verenigde Staten en het Verenigd Koninkrijk, wordt de onderneming hoofdzakelijk gezien als een instrument om zo veel mogelijk waarde voor haar aandeelhouders te creëren. In gecoördineerde-markteconomieën, zoals die van Duitsland, Japan en Nederland, wordt de onderneming daarentegen van oudsher veel meer gezien als een breder samenwerkingsverband waarin alle belanghebbenden een redelijke beloning behoren te verdienen (Heemskerk, 2007; Moerland, 1995; Peters en Weggeman, 2009).

De voor- en nadelen van beide economische systemen zijn al decennialang onderwerp van discussie (Heemskerk, 2007; Peters en Weggeman, 2009). Daar waar liberale-markteconomieën geprezen worden voor hun efficiëntie-denken, vrije stroom van kapitaal en beperkte inmenging van de overheid in het bedrijfsleven, wijzen tegenstanders erop dat dit systeem voor een focus op de korte termijn, minder duurzaamheid in de sociale verbanden in en om bedrijven en een onevenwichtigere inkomensdistributie zorgt. Gecoördineerde-markteconomieën staan erom bekend dat ze deze problemen proberen aan te pakken door een focus op langere termijn, een grotere rol voor de overheid en het stimuleren van overleg tussen alle stakeholders. Dit resulteert volgens critici echter in meer bureaucratie, een vergadercultuur en inflexibiliteit van de arbeidsmarkt.

Terwijl beide economische systemen decennialang redelijk onafhankelijk van elkaar hebben gefunctioneerd, zijn er sinds de jaren negentig steeds meer wederzijdse invloeden waar te nemen. Met name gecoördineerde-markteconomieën lijken in toenemende mate geconfronteerd te worden met invloeden uit de Verenigde Staten. In Nederland is dit bijvoorbeeld goed terug te zien in de maatschappelijke debatten over beloningen, de rol van financiële instellingen, de rechten en plichten van aandeelhouders en de overnamepogingen van ondernemingen door buitenlandse investeerders. De grote vraag is echter of een dergelijke oriëntatie op het creëren van aandeelhouderswaarde werkt in een systeem dat op langetermijn-netwerkrelaties is gericht. In dit artikel bespreken we de toenemende oriëntatie op aandeelhouderswaarde bij Nederlandse bedrijven, waar deze vandaan komt en welke gevolgen deze op hun financiële prestaties heeft gehad.

Aandeelhouderswaardeoriëntatie in Nederland

Om een goed historisch beeld van de verspreiding van het marktgeoriënteerd denken in Nederland te krijgen, analyseerden we meer dan 2.000 jaarverslagen van de top 100 van beursgenoteerde bedrijven in Nederland gedurende de periode 1992–2012. Twee onderzoekers codeerden onafhankelijk van elkaar of een specifiek jaarverslag een tekstpassage bevatte met het begrip ‘aandeelhouderswaarde’ of een equivalent daarvan. Een goed voorbeeld van een dergelijke passage is in het jaarverslag van Ballast Nedam te vinden: “De strategie van Ballast Nedam is erop gericht de centrale doelstelling van het creëren van aandeelhouderswaarde te realiseren door middel van groei van de winst en van de winst per aandeel” (Ballast Nedam, 1997).

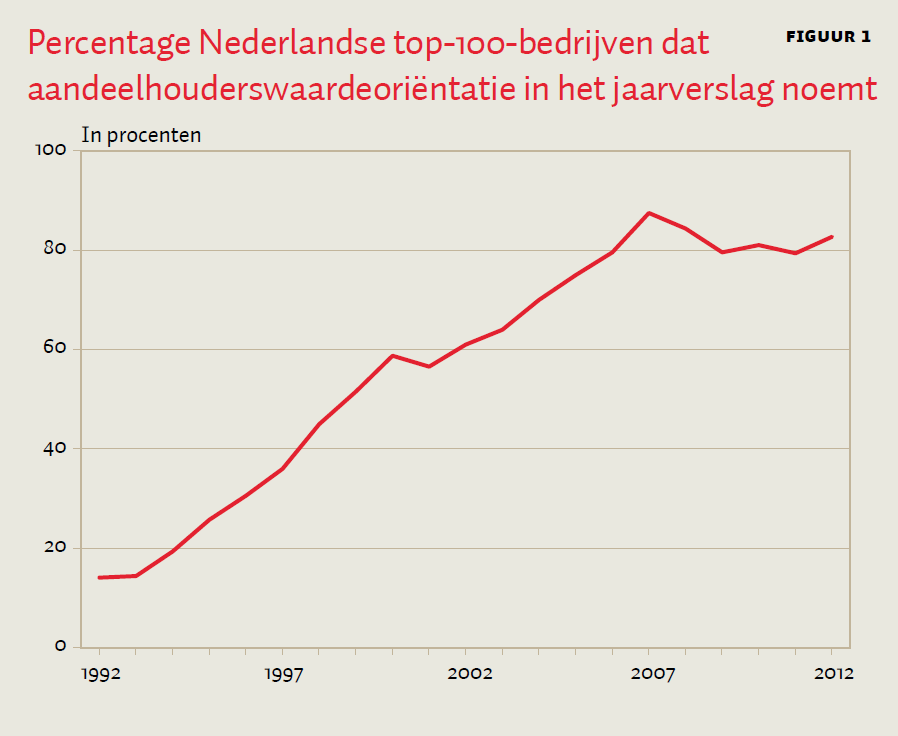

Onze tekstanalyse liet een scherpe verschuiving zien in de mate waarin ondernemingen aan het creëren van aandeelhouderswaarde in hun jaarverslag refereerden. Daar waar slechts 14 procent van de bedrijven aandeelhouderswaarde in hun jaarverslag over 1992 noemde, was dit aandeel in 2012 tot maar liefst 83 procent toegenomen (figuur 1). Dat dit niet alleen maar retoriek betrof, is terug te zien in het gegeven dat deze bedrijven ook voorbeelden gaven van hoe ze deze focus daadwerkelijk implementeerden. Zo verwezen deze ondernemingen in toenemende mate naar mechanismen die geassocieerd worden met een aandeelhouderswaardeoriëntatie, zoals het gebruik van managementsystemen met een nadruk op economische waardeconcepten, aandelen- of optieregelingen, inkoopprogramma’s voor eigen aandelen en presentatie van de jaarcijfers volgens internationale accountancystandaarden (Fiss en Zajac, 2004; 2006). Daarmee is er gedurende de periode 1992–2012 zowel in woord als in daad een significante verschuiving in de bedrijfsfilosofie van de top 100 van beursgenoteerde ondernemingen in Nederland zichtbaar.

Rol van aandeelhouders

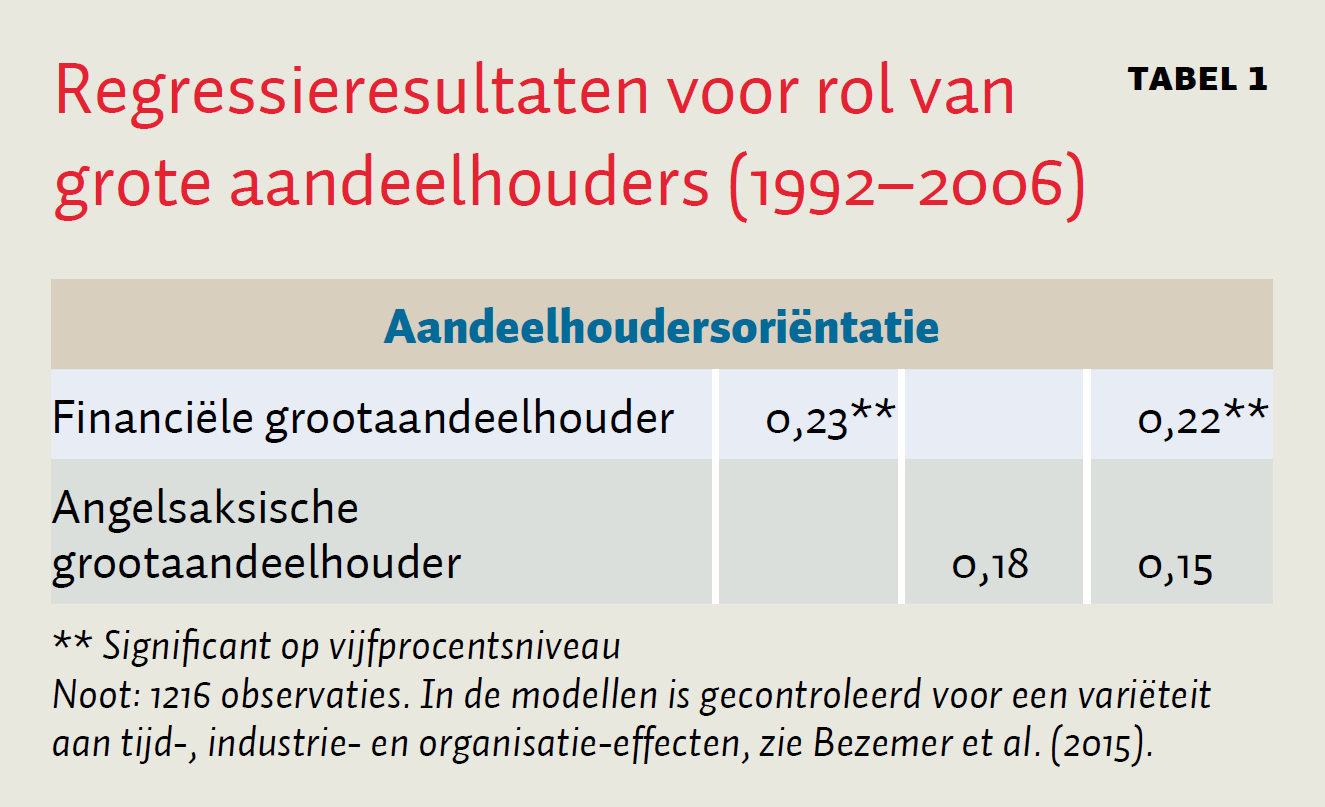

Een belangrijke vervolgvraag is waarom Nederlandse bedrijven een dergelijke ommezwaai hebben gemaakt in de richting van een managementfilosofie die minder goed lijkt te passen bij een gecoördineerde-markteconomie. De wetenschappelijke literatuur suggereert dat een gedeeltelijk antwoord op deze vraag te vinden is in het bestuderen van de politieke machtsverhoudingen in en rond ondernemingen, aangezien er vaak een invloedrijke partij nodig is om een dergelijk radicale verandering teweeg te brengen (Fiss en Zajac, 2004; Kraatz en Moore, 2002). In het geval van de verspreiding van een aandeelhouderswaardeoriëntatie is het derhalve logisch om te bekijken welke rol de verschillende grote aandeelhouders hebben gespeeld.

In de verspreiding van aandeelhoudersoriëntatie lijken met name financiële instellingen, zoals banken, verzekeraars, pensioenfondsen en hedgefondsen, een rol te spelen. Tabel 1 laat met een panelanalyse zien dat bedrijven meer geneigd zijn om aandeelhouderswaarde te benadrukken als ze een financiële partij als grootaandeelhouder hebben. Een mogelijke verklaring hiervoor is dat deze investeerders zelf onder druk staan om goede resultaten voor hun klanten en leden te realiseren en dit daarom doorvertalen naar de bedrijven waarin ze een groot belang hebben.

Opmerkelijk genoeg speelden grote investeerders uit marktgeoriënteerde Angelsaksische economieën geen rol van betekenis. Deze investeerders waren voor de hand liggende verspreiders van de succesverhalen over deze managementfilosofie geweest, omdat ze bekend zijn met de voordelen van de rendementsgerichte aanpak vanuit het thuisland. Dit bleek echter niet het geval. Ook bedrijven met een dubbele beursnotering in New-York of Londen spraken niet vaker over aandeelhouderswaarde in hun jaarverslag dan ondernemingen zonder een dergelijke notering. Daarmee lijkt de verschuiving naar een aandeelhouderswaardeoriëntatie in Nederland geen ontwikkeling te zijn die direct vanuit het buitenland Nederland is binnengekomen.

Negatieve financiële gevolgen

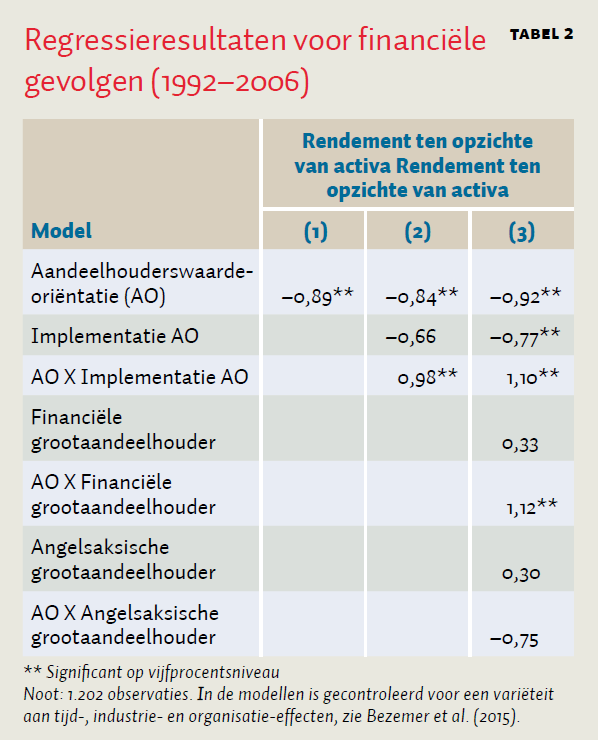

Het is te verwachten dat een sterkere focus op economische waardecreatie terug te zien is in de prestaties van bedrijven met een dergelijke oriëntatie. Tegelijkertijd suggereert de wetenschappelijke literatuur dat een fundamentele wijziging in bedrijfsfilosofie de maatschappelijke legitimiteit van een bedrijf kan ondermijnen (Fiss en Zajac, 2004; 2006; Ghoshal, 2005), met slechtere ondernemingsprestaties tot gevolg. Om deze mogelijke verbanden verder te analyseren, verzamelden we informatie over de financiële prestaties van de onderzochte ondernemingen. Uit onze panelanalyse bleek dat de toegenomen focus op aandeelhouderswaarde in de regel niet goed geweest is voor Nederlandse bedrijven: de ondernemingen die aandeelhouderswaarde benadrukten in hun jaarverslag behaalden het daaropvolgende jaar gemiddeld een lager rendement op hun totale activa dan bedrijven die dit niet deden (tabel 2).

Deze bevinding weerspiegelt de maatschappelijke kritiek op een aandeelhouderswaarde-oriëntatie goed, maar het daadwerkelijke beeld blijkt iets complexer. Wanneer bedrijven gesteund worden door hun grote financiële investeerders om aandeelhouderswaarde te benadrukken, zijn de negatieve effecten op de financiële prestaties minder of niet aanwezig (tabel 2, modellen 2 en 3). Een mogelijke verklaring hiervoor is dat een focus op aandeelhouderswaardeoriëntatie beter lijkt te werken wanneer de doelstellingen van de aandeelhouders en managers op één lijn liggen en lastige openbare discussies tussen beide groepen worden voorkomen. Ook wanneer bedrijven een focus op aandeelhouderswaarde zichtbaar implementeren in hun bedrijfsvoering, waren de negatieve effecten op de financiële prestaties minder of niet aanwezig (tabel 2, model 3). Een keuze voor aandeelhouderswaarde in woord en daad en met de steun van financiële aandeelhouders leidt tot betere resultaten dan wanneer organisaties aandeelhouderswaarde slechts symbolisch gebruiken en hun grote aandeelhouders tegen dit idee zijn.

Onderzoeksimplicaties

Onze onderzoeksbevindingen hebben een aantal belangrijke implicaties. Ten eerste roept het veelal negatieve effect van een focus op aandeelhouderswaarde op de financiële prestaties van bedrijven de vraag op of deze ontwikkeling niet te ver doorgeschoten is in Nederland. Ironisch genoeg lijken onze data te suggereren dat de verschuiving van de aandacht van stakeholders naar aandeelhouders juist waarde voor de laatste groep vernietigt in een gecoördineerde-markteconomie zoals die van Nederland. Een heroriëntatie op de rol van de beursgenoteerde onderneming in Nederland lijkt daarmee op zijn plaats. Een analyse van de meest recente jaarverslagen van de ondernemingen in de AEX laat zien dat nog steeds 88 procent van deze bedrijven aandeelhouderswaarde of een equivalent daarvan benadrukt in hun jaarverslag. Een positieve verandering is echter dat deze retoriek steeds meer gecombineerd lijkt te worden met tekstpassages waarin langetermijn-waardecreatie voor alle stakeholders wordt benadrukt. In dat kader is het ook interessant om op te merken dat steeds meer Amerikaanse onderzoeksartikelen zich kritisch uiten over de gevolgen van een aandeelhouderswaardeoriëntatie in de Verenigde Staten (zie bijvoorbeeld Barton et al., 2017; Bower en Paine, 2017). Wellicht duiden deze ontwikkelingen op het begin van een globale kentering in de wijze waarop de rol van de beursgenoteerde onderneming in een nationale economie wordt gedefinieerd.

Ten tweede dagen onze bevindingen organisaties uit om de overname van nieuwe ideeën goed te toetsen aan de mate waarin ze passen binnen het bestaande economische systeem. In het geval van een aandeelhouderswaardeoriëntatie in Nederland lijken alleen die ondernemingen die ten eerste gesteund werden door hun grote financiële aandeelhouders en ten tweede moeite hebben gedaan om dit denken daadwerkelijk te implementeren, er enigszins profijt van gehad te hebben. Ons inziens daagt dat bedrijven uit om de politieke machtsverhoudingen in en rond de organisatie goed te analyseren, omdat dit het succes van een alternatieve bedrijfsfilosofie mede helpt bepalen. Bovendien maant het bedrijven aan tot voorzichtigheid bij het overnemen van alternatieve managementideeën, zeker als men niet van plan is de bijbehorende mechanismen ten volle te implementeren.

Literatuur

Ballast Nedam (1997) Jaarverslag Ballast Nedam 1997. Te vinden op www.company.info.

Barton, D., J. Manyika en S.K. Williamson (2017) The data: where long-termism pays off. Harvard Business Review, 95(3), 67.

Bezemer, P., E.J. Zajac, I. Naumovska, F.A.J. van den Bosch en H.W. Volberda (2015) Power and paradigms: the Dutch response to pressures for shareholder value. Corporate Governance: An International Review, 23(1), 60–75.

Bower, J.L. en L.S. Paine (2017) The error at the heart of corporate leadership. Harvard Business Review, 95(3), 50–60.

Fiss, P.C. en E.J. Zajac (2004) The diffusion of ideas over contested terrain: the (non)adoption of a shareholder value orientation among German firms, Administrative Science Quarterly, 49, 501–534.

Fiss, P.C. en E.J. Zajac (2006) The symbolic management of strategic change: sensegiving via framing and decoupling. Academy of Management Journal, 49(6), 1173–1193.

Ghoshal, S. (2005) Bad management theories are destroying good management practices. Academy of Management Learning & Education, 4(1), 75–91.

Heemskerk, E.M. (2007) Decline of the corporate the corporate community: network dynamics of the Dutch business elite. Amsterdam: Amsterdam University Press.

Kraatz, M.S. en J.H. Moore (2002) Executive migration and institutional change. The Academy of Management Journal, 45(1), 120–143.

Moerland, P.W. (1995) Alternative disciplinary mechanisms in different corporate systems. Journal of Economic Behavior & Organization, 26(1), 17–34.

Peters, J. en M. Weggeman (2009) Het Rijnland-boekje. Amsterdam: Business Contact.

Auteurs

Categorieën